银行所有制歧视、非金融企业影子银行化与社会福利损失

2021-09-27 18:00韩啊珣黄娴静

广西大学学报(哲学社会科学版) 2021年3期

韩啊珣,黄娴静

党的十九届五中全会明确提出“坚持把发展经济着力点放在实体经济上”,然而,越来越多实体企业将经营活动重心转移到资本增值和运作目标上来,加剧了经济“脱实向虚”趋势。非金融企业开始通过发行委托理财、委托贷款以及过桥贷款等方式,充当实体中介,衍变为影子资金的配置者,非金融企业影子银行化使得系统性风险不断集聚[1-2]。识别非金融企业的影子银行化行为,深入探讨其影响因素和对社会福利的影响,对于抑制企业过度金融化趋势、降低系统性风险的发生以及提高宏观经济高质量增长具有重要的理论和现实意义。

目前,国内外对影子银行体系的研究比较丰富,但鲜有研究关注到非金融企业的影子银行活动,尚未剖析其驱动因素及其对社会福利水平的影响。多数学者致力于研究影子银行体系的业务模式和规模测算,及其对货币政策有效性、信贷资源配置效率、金融稳定等方面的影响[3-6]。事实上,非金融企业部门作为实体中介和最终风险承担方,其游离于监管之外的信用创造活动实际上也是影子银行体系的重要组成部分[7]。同时,我国银行在信贷资源的配置上存在严重的“所有制歧视”行为[8],银行所有制歧视下民营企业难以获取信贷资源,企业之间基于商业信用、股权创新和地下借贷等形式的金融漏损行为,形成了非金融企业的影子银行化业务,弥补了正规金融机构初次信贷配置失衡对经济增长的“拖累效应”[9-10]。然而,非金融企业的影子活动也可能会造成融资成本扭曲、二次配置效率损失以及滋生利益主体寻租,从而降低整个社会福利水平。

鉴于此,本文首先从理论层面构建两部门模型,采用动态博弈模型,从银行所有制歧视的角度,系统性地分析非金融企业影子银行化的形成机理。其次,利用沪深两市非金融类上市公司的数据实证检验银行所有制歧视对企业影子银行化行为的影响。然后,利用我国省级面板数据,采用面板向量自回归模型分析非金融企业影子银行业务对社会福利水平的影响。最后,梳理本文的研究结论,并且提出防范系统性风险、抑制经济“脱实向虚”的政策建议。与已有研究相比,本文的贡献有三点:一是从银行所有制歧视角度分析非金融企业影子银行化的研究,是对已有研究的突破;二是通过理论模型构建和经验层面分析,剖析了所有制歧视对以国有企业为代表的融资优势部门影子银行化行为的影响;三是采用PVAR 模型,从一般均衡视角探究了非金融企业影子银行化对社会福利水平的影响。

一、理论模型设计

本部分构建了一个包括国有企业和民营企业的两部门模型,以分析银行所有制歧视引致的以国有企业为代表的融资优势部门向中小企业和民营企业等资金需求方放贷行为。

(一)基准模型

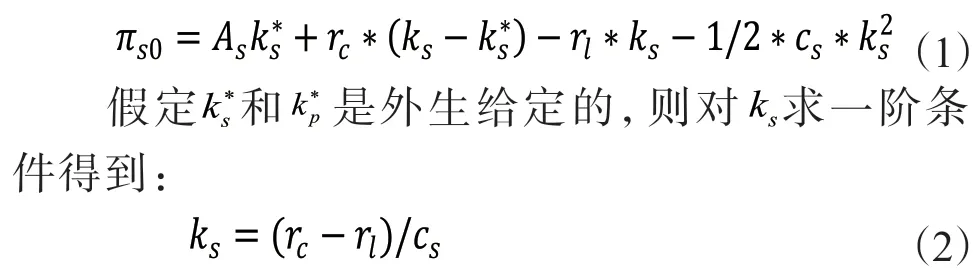

整个经济体中有两个部门:国有企业部门(s)和民营企业部门(p)。银行为两个部门提供的总贷款规模由两个部门社会合意投资水平之和()决定,即,其中,分别表示国有企业和民营企业的合意实体投资规模。企业部门的生产函数为,Ai表示全要素生产率,有As

此时,国有企业的产出水平为:

将式(2)带入国有企业的利润函数中,得到国有企业的利润水平:

在基准模型中,民营企业的资金全部来自银行贷款,其从银行获得的贷款规模取决于银行信贷总量和国有企业从银行融入的资金规模ks,即

因此,民营企业的利润函数为:

将式(5)带入民营企业的函数中,得到民营企业的产出水平以及利润水平:

将国有企业和民营企业的产出水平加总得到社会总产出水平:

(二)扩展模型

扩展模型1:国有企业将超过其自身合意投资水平的银行信贷资金转贷给民营企业。

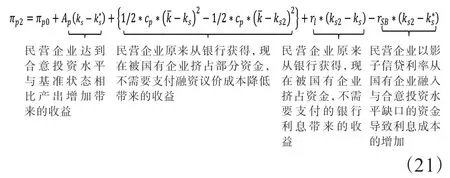

假设在扩展模型T1下,国有企业会将从银行获得超过其合意投资水平的贷款通过委托贷款、民间借贷等方式放贷给民营企业,影子信贷市场的利率为rSB,且,假设ks1=ks,此时国有企业的利润水平为:

民营企业的产出水平为:

鉴于此,我们得到以下命题。

命题1:银行所有制歧视下,国有企业和民营企业从银行获得与其自身合意投资水平不相匹配的信贷支持,是导致非金融企业影子银行化现象存在的主要原因。

扩展模型2:国有企业根据影子放贷利率重新决定从银行融入的信贷规模。

扩展模型T2中,假设国有企业具有影子银行行为,并且可以选择从银行融入信贷资金的规模,则国有企业的利润函数为:

对ks2求一阶条件可以得到:

由于rSB>rc,国有企业在影子放贷利率的吸引下,为实现利润最大化会增加融资规模为由此可知:

命题2:随着影子信贷市场利率水平的提高,国有企业将会从银行融入更多资金为民营企业放贷,从而加剧非金融企业影子银行化趋势。

此时,国有企业利润水平为:

但是民营企业仍旧被银行信贷歧视,民营企业能够从银行获得的贷款规模为:

此时,民营企业对应的利润函数为:

将式(12)和(16)带入式(19),进一步整理得到关于πp2和πp1关系的等式:

我们假定

将式(6)和(16)带入式(19),得到关于πp2和πp0关系的等式:

事实上,可以把国有企业和民营企业的行为看作一个动态博弈过程。国有企业有“先行优势”,民营企业行动时能够观察到国有企业的行动,进而拥有“后发信息优势”。动态博弈的均衡结果如表1 所示。

表1 支付矩阵

若民营企业选择从国有企业获取影子信贷资金,国有企业的产出和利润水平分别为ys2和πs2,民营企业的产出水平和利润分别为yp2和πp2。其中,若民营企业选择从银行获取信贷资金,其利润为:

式(19)进一步整理得到式(23):

此时,民营企业的产出

若Ap>rSB,则民营企业将会选择从国有企业融入影子信贷资金,这会弥补银行初次信贷配置失衡造成的生产效率损失,整个社会的产出水平为其中,Y2=Y1>Y0。假设Ap 由于πs3是πs0在非极值下的利润值,所以,πs3<πs0。此时,支付矩阵如表1 情形1 所示。由于πs2>πs1>πs0>πs3,因此,若AP>rSB,则πp2>πp20,均衡结果将是(放贷,参与);若AP 命题3:若民营企业的生产效率PA高于国有企业的影子放贷利率rSB,即AP>rSB,则非金融企业的影子银行化行为将会对整个社会福利“帕累托改进”。反之,若AP 扩展模型3:民营企业存在事前破产风险。在前面的假设中,我们认为民营企业不存在破产风险。而现实中,愿意以远高于银行基准利率的影子信贷利率从国有企业拆借资金的民营企业,其本身可能存在较大的破产风险。更进一步地,假设民营企业存在事前破产风险,那么,国有企业将无法获得影子银行业务带来的高额利息收入。此时,国有企业的利润如下: 其中,πs2>πs1>πs0>πs3>πs4。无论是否放贷,民营企业的利润都将为0,即πp4=0,支付矩阵将如表1情形2 所示。假设民营企业以概率1–p 的概率发生破产,则支付矩阵如表1 情形3 所示。 国有企业可以识别民营企业的事前破产概率情况下:若AP>rSB,且国有企业和民营企业的均衡结果将为(放贷,参与),此时,整个社会的总产出为Y2;若AP>rSB,且或者满足AP 国有企业无法识别民营企业的事前破产概率情况下:若AP>rSB,均衡结果可能是(放贷,参与),(不放贷,不参与);若AP 命题4:假设民营企业事前存在破产风险,发生破产概率为1–p,则只有在国有企业能够有效观测到民营企业的破产风险的情况下,社会福利水平才会形成“帕累托改进”。反之,则会降低整个社会的福利水平。 扩展模型4:民营企业存在事后破产风险。 假设民营企业的破产风险源自从国有企业影子信贷融资这一行为,发生破产的概率为1–q,动态博弈的支付矩阵将如表1 情形4 所示。 命题5:假设民营企业存在事后破产风险,破产概率为1–q,则只有在国有企业能够有效观测到民营企业的破产风险情况下,社会福利水平才会形成“帕累托改进”。反之,则会降低整个社会的福利水平。 为分析银行信贷歧视对非金融企业影子银行化规模的影响,经验模型的构建如下: 其中,下标i和t分别代表企业和年份,被解释变量SBit表示企业i在第t期的影子银行化规模。本文采用委托贷款、委托理财、民间借贷以及银行理财、券商理财、信托产品和结构性存款等类金融产品规模加总与总资产的比值来衡量非金融企业的影子银行化规模。SOEit表示企业的所有制性质的虚拟变量,如果是国有企业该值为1,否则取0。EFit反映了银行信贷歧视行为,我们采用短期借款和长期借款与总资产的比值来反映企业从银行获得的贷款支持。ReturnGap 表示金融收益率与实体收益率之差,本文参考张成思和张步昙的方法计算了广义金融资产收益率与经营资产收益率之差(ReturnGap)以及狭义金融资产收益率与经营资产收益率之差(ReturnGapN)[12]。①具体的,广义金融资产收益率=(投资收益+公允价值变动损益+其他综合收益利润)/金融资产,狭义金融资产收益率=(投资收益+公允价值变动损益+净汇兑收益–对联营和合营企业的投资收益)/金融资产,其中,金融资产=货币资金+交易性金融资产+持有至到期投资+可供出售金融资产+投资性房地产+长期股权投资+应收股利+应收利息。经营资产收益率=(营业收入–营业成本–营业税及附加–期间费用–资产减值损失)/(总资产–金融资产)。 此外,我们在模型中加入了货币供给量增长率(M2_g)、全社会固定资产投资增长率(FI_g)和GDP 增长率(GDP_g)等宏观经济变量,同时控制了企业规模(Size)、企业成长性(Sales_g)、净资产收益率(ROE)、市龄(Listage)、企业性质(SOE)、资本密集度(Capits)和结构(Controlshare)等微观层面变量对企业影子银行化规模的影响。本文进一步控制了企业固定效应。若β1显著大于零,则说明银行对国有企业和民营企业的所有制歧视行为,使得国有企业能够融入超额资金,进而从事高风险、高收益的影子银行业务,支持命题1。反之不成立。 为了进一步检验银行信贷歧视背景下,金融市场收益率提高对企业影子银行化规模的异质性影响,本文构建模型如下所示。 如果δ1的系数显著为正,则表明随着影子信贷市场收益率的提高,银行信贷歧视行为使得以国有企业为代表的融资优势部门的影子银行化趋势更强,验证了命题2。反之不成立。 本文利用2007—2017 年沪深两市非金融类上市公司的数据。我们剔除了数据不全、ST 和PT 的样本。非金融企业的影子银行化规模数据来自作者手工搜集,其余数据来源于国泰安数据库和中经网数据库。此外,为了消除异常值的影响,对变量进行了上下1%的Winsorize 极端值处理①囿于篇幅限制,正文中未报告变量描述性统计结果,感兴趣的读者可向作者索取。。 本文采用面板固定效应模型对银行信贷歧视与非金融企业影子银行化之间的关系进行实证检验,回归结果如表2 所示。结果显示,SOE*EF 交互项系数在5%的统计水平上显著为正,说明银行信贷歧视行为使得国有企业能够从金融中介融入超过其生产投资需要的资金,转而充当实体中介和最终风险承担方,向民营企业和中小企业等资金需求方融出资金,命题1 得以验证。其他控制变量,宏观层面上,货币供给增长率(M2_g)、固定资产投资增长率(FI_g)和GDP增长率(GDP_g)均在1%的水平上显著为负,说明货币紧缩、实体投资机会减少以及经济增长放缓会加剧非金融企业的影子银行化趋势。微观层面上,金融与实体收益率更高、经营绩效更好、上市年限较短、资本密集度和控股股东持股比例更低的企业,从事影子银行业务意愿更为强烈。 表2 银行信贷歧视与非金融企业影子银行化 为了进一步验证命题2,本文添加了SOE*EF与金融收益率和实体收益率之差ReturnGap 的交乘项。表3 中的回归结果表明,SOE*EF*ReturnGap的系数在5%的统计水平上显著为正,这表明,随着我国类金融市场收益与实体收益率的不断拉大,银行所有制歧视引致的信贷资源配置不均,会导致国有企业从事影子银行业务的动机更强,非金融企业影子银行化规模不断提升。结果验证了银行信贷歧视背景下,影子信贷收益率的上升对以国有企业为代表的融资优势部门影子银行化行为的促进作用。改变金融与实体收益率之差的衡量方法后(ReturnGapN),实证结果依然稳健②囿于篇幅限制,本文未报告完整的实证检验结果,感兴趣的读者可向作者索取。。 表3 金融收益率与实体收益率之差、银行信贷歧视与非金融企业影子银行化 为了进一步验证以上结论,本文进行以下稳健性检验。 一是考虑银行规模歧视因素。如果国有企业的经济重要性更强,那么银行信贷配给行为引致的企业影子银行化行为可能源于规模歧视,而非所有制歧视。本文进一步引入公司规模(Size)与银行贷款规模指标之间的交互项。考虑银行规模歧视因素后,所有制性质和银行贷款规模的交互项系数(SOE*EF)仍然在5%的统计水平下显著为正。 二是考虑地区差异。考虑上市公司所在地的银行信贷可能存在区域差异,本文将样本分别按照当地行政干预与政府廉洁效率、官员廉洁守法程度的中位数进行分组回归。结果表明在所有分组中,企业所有制性质和银行贷款规模的交互项系数仍显著为正。 三是改变样本区间。2008 年次贷危机发生以后,政府推出了4 万亿的经济刺激计划,银行信贷规模迅速扩张,导致了资产价格泡沫和通胀压力。于是,从2010 年起,银行对房地产行业和地方政府融资平台等逐步收缩贷款,从而导致了银行表外业务、各类通道业务、准金融机构以及民间金融机构为代表的影子银行体系的迅速膨胀。因此,本文进一步改变样本区间,对2008 到2017 年非金融类上市公司进行回归,本文的结论没有发生实质性改变。 银行的所有制歧视行为导致的大型国有企业影子银行化会加剧整个金融体系的信贷错配、融资成本扭曲和资金效率减损等问题,不利于企业自身生产和创新,从而降低社会福利水平[13]。为此,本文将从一般均衡视角,基于2014—2017年我国31 个省(自治区、直辖市)季度数据,借鉴Love 和Zicchino 的面板向量自回归模型(PVAR)检验非金融企业影子银行化对经济增长和固定资产投资的影响[14]。参照前人研究,我们将经济总产出的变化视为社会福利水平的变动。其中,GDP 季度增长率(GDP_g)是消费者价格指数(CPI)调整之后的实际GDP 对数增长率;FI_g 是名义固定资产投资经过商品销售价格指数(PPI)调整之后的对数增长率;社会融资规模中的委托贷款规模增长率(EI_g)衡量企业之间的金融漏损规模,即非金融企业影子银行化规模;M2 增长率(M2_g)和银行间同业拆借利率(r)根据所在季度的月度平均值得到。数据来源于中经网数据库和《中国统计年鉴》。 PVAR 模型估计结果显示,非金融企业影子银行化规模(EI_g)以及其滞后变量对社会总产出增长率(GDP_g)的影响并不显著,说明银行信贷歧视背景下,国有企业对民营部门的放贷行为并没有提高经济总产出水平,没有从根本上改善社会福利水平。此外,非金融企业影子银行化规模滞后一期、滞后两期和滞后三期的系数均显著为正,但滞后四期的系数并不显著,说明非金融企业影子银行化规模在短期能够提高社会固定资产投资水平,但是这种促进效应随着时间的推移逐渐减弱,即长期效应并不显著①囿于篇幅限制,PVAR模型、脉冲响应、方差分解等结果未在正文中列示,感兴趣的读者可向作者索取。。 本文通过理论模型和实证检验,验证了银行所有制歧视是导致非金融企业影子银行化的主要原因,且随着类金融市场收益率的不断提高,非金融企业从事影子银行业务动机更强,但非金融企业影子银行化对社会福利水平的改善作用并不明显。本文的研究结论对于重新审视多元化影子银行体系、降低企业杠杆以及防止经济“脱实向虚”具有较强的政策指引意义。本文的政策建议如下:其一,消除所有制歧视引致的信贷资源错配现象,进而从根源上抑制融资优势部门从金融中介和资本市场融入低息贷款后再将闲置资金投放于影子信贷市场的逐利性行为。其二,加快金融领域的供给侧结构性改革,大力发展直接融资市场,降低金融服务的重心,从而更好地发挥市场在金融资源配置中的决定性作用。其三,完善实体投资环境,为中小企业和民营企业提供良好的投融资环境,使得实体经济重新回归生产性投资和技术创新行为。其四,加强金融体系的“穿透式监管”,抑制金融机构的自我演化和自我循环,监测影子银行体系和房地产部门风险,以防范系统性风险的发生。

二、实证研究设计

(一)模型设定

(二)数据来源

三、实证结果分析

(一)基准模型

(二)稳健性检验

四、进一步讨论:非金融企业影子银行化会提高社会福利水平吗?

五、研究结论与政策建议

猜你喜欢

现代经济信息(2022年27期)2022-11-24城市轨道交通研究(2022年4期)2022-04-16军民两用技术与产品(2021年3期)2021-06-09小学生时代·大嘴英语(2016年11期)2017-01-19紫光阁(2016年4期)2016-11-19读者(2016年20期)2016-10-09大社会(2016年3期)2016-05-04作文大王·笑话大王(2016年3期)2016-03-11现代企业(2015年8期)2015-02-28