浅析建筑工程概预算编制对工程造价的影响

2021-10-09 02:26崔钦善

建材与装饰 2021年28期

崔钦善

(广州市市政集团设计院有限公司,广东广州 510060)

0 前言

在建筑工程规模扩大的趋势下,工程造价管理面临更高要求,建筑企业应做好工程造价事前控制,编制建筑工程概预算,准确评估建筑工程成本分配状况,以此控制施工期间的工程造价,避免建筑工程超支。关于建筑工程概预算编制对工程造价的影响分析,可提高建筑企业对概预算编制的重视,取得理想工程建设成效。

1 建筑工程概预算编制的作用及影响机制

在建筑工程中,工程造价涵盖材料成本、设备费用、人工费用等,涉及建筑工程所有项目环节,工程造价控制工作繁重。概预算编制工作可在建筑建设前合理规划建筑工程投资,明确各个项目环节的成本分配状况,便于工程造价管理[1]。细化来说,建筑工程概预算编制对工程造价的影响体现在以下几点:

①材料价格,建筑工程施工周期长,施工期间可能出现材料价格变化现象,影响工程造价。概预算编制可在建筑工程建设前考虑材料价格对工程造价的影响,评估材料市场价格变化趋势,制定合理材料采购、供应计划,更准确地控制材料成本;②工程量,在建筑工程概预算编制中,为准确计算工程费用,建筑企业需准确计量工程量,掌握建筑工程的项目建设需求,为工程造价、进度等要素的控制提供帮助;③设计,相关调研指出,设计方案对工程造价的影响占比约60%,在通过概预算编制明确工程量的基础上,设计单位可根据概预算数额、工程量及进度等要素,科学规划设计施工方案,明确施工计划、施工工艺与进度安排,使建筑工程施工更有序,有助于工程造价的有效控制;④施工,在建筑工程施工中,突发事件难以避免,概预算编制可事前评估建筑工程施工风险,制定相应应急预案,并根据施工实际状况,优化调整概预算,实现动态工程造价控制[2]。

2 有效实施建筑工程概预算编制的建议

基于建筑工程概预算编制对工程造价的多重影响机制,建筑企业应开展有效的概预算编制工作,精准控制工程造价,保障建筑工程在规定投资数额内,按期保质完工。

2.1 明确概预算编制内容

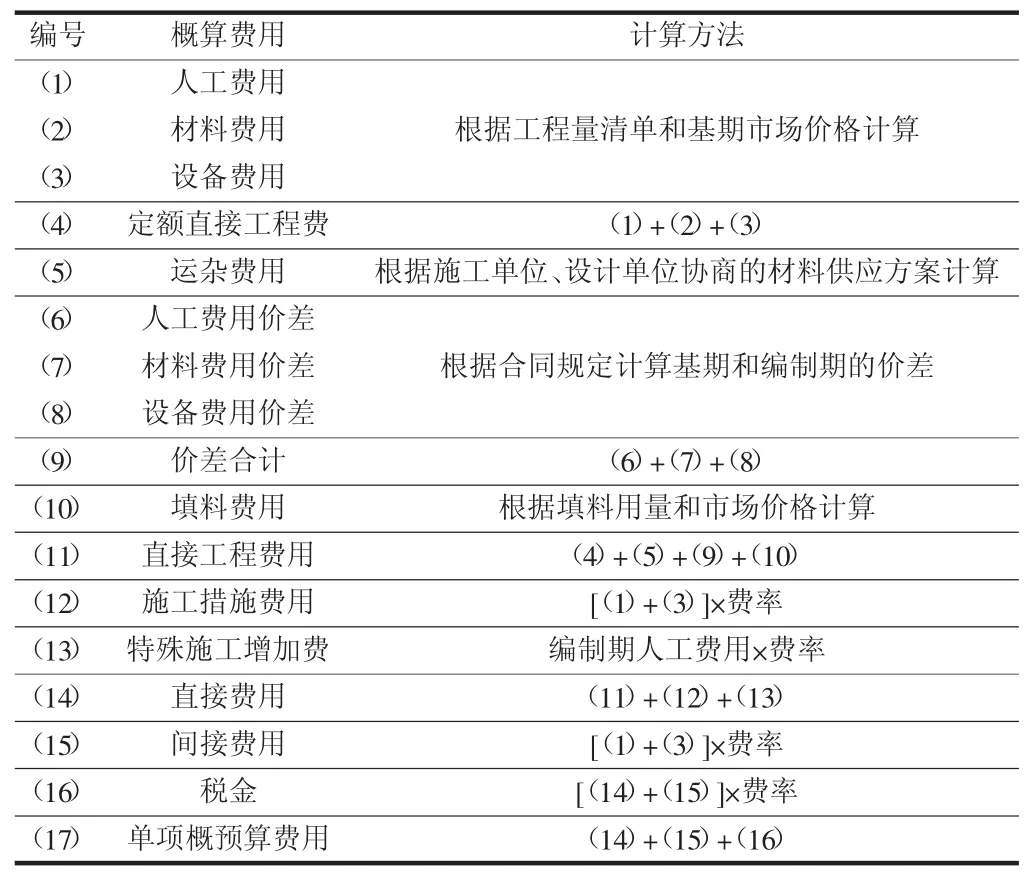

在建筑工程概预算编制中,建筑企业需根据建筑工程施工内容,明确概预算编制内容,首先计算单项概算,再将其整合为综合概算,最后明确建筑工程的总概算,切实发挥其在工程造价控制方面的作用。其中,单项概算是指建筑工程的材料费用、人工费用、施工措施费用等单项费用;综合概算是指某个分项工程的所有单项概算之和;总概算是整个建筑工程的概算费用。以某建筑工程为例,施工单位在进行单项概算时,明确相关概算内容,按照合理计算方法计量概算费用,为建筑工程概预算编制奠定良好基础。细化来说,该建筑工程的单项概算编制内容与方法如表1 所示。

表1 建筑工程单项概算内容与方法

通过明确单项概算内容,可全面掌握建筑工程的各项费用数据,再根据建筑工程实际特点,逐级汇总建筑概预算,明确建筑概预算的各类专业费用,使建筑概预算编制更全面、准确[3]。

2.2 创新概预算编制方法

在明确建筑概预算编制内容的基础上,建筑企业需创新概预算编制方法,按照规范方法要求计量各个单项概预算,保障概预算编制数据的准确、真实,切实为工程造价控制提供帮助。就目前技术水平而言,常用的概预算编制方法有以下几种:

(1)概算定额法。在设计单位出具初步设计后,建筑企业可明确建筑工程的分项工程量,按照概算定额套用明确分项工程所需的投资数额,以此明确建筑工程概预算的定额。在实际概预算编制中,概算定额法的应用流程如下:明确建筑工程的分项工程→选择合适的概算定额单价→计算分项工程的本体工程费→根据规定标准计量措施费→明确建筑工程本体工程费→根据取费标准计算间接费与利税工程费→整合各项费用,明确概算造价。

(2)概算指标法。如设计单位出具的初步设计相对粗放,建筑企业可通过概算指标法进行概算造价的计算,根据建筑工程的状况,选择类似建筑工程(技术条件类似或分项工程类似)计量概算指标,明确本体工程费。概算造价计算公式如式(1):

式中:P-指概算指标,即完成单位工程量所需的费用;J-指类似建筑工程的概算指标;Q1-指建筑工程与类似工程相比,新入的结构数量;Q2-指换出的旧结构数量;P1-指对应新结构的单价;P2-指对应旧结构的单价。

(3)类似工程概算法。该方法是指直接利用类似建筑工程的结算或决算数据,计算建筑工程概预算,计算公式如下:概预算造价=建筑工程面积×类似工程的概算单方造价×综合修正系数±结构增减值×(1+修正后的间接费率)。

在建筑工程概预算编制时,建筑企业可根据实际状况,选择一种或以上概算编制方法,进行概预算造价计算。为保障概预算编制的准确性,建筑企业可将前两种方法为主要计算手段,辅以类似工程概算法,综合多种概算编制法的计算结果,取得更为真实有效的概预算造价数额。同时,考虑到概预算编制的数据算量大,工作人员可引进BIM 技术,通过计量软件和可视化处理,更为精准、有序地计算工程量与各项概预算造价。

2.3 调整概预算编制方案

在明确概预算编制内容及造价数额的基础上,建筑企业应适当调整概预算编制内容,使其更贴合建筑工程及市场实际,提高工程造价控制的实效性。在实际建筑工程中,概预算编制方案的调整应涵盖编制深度、编制定额与编制价格三个层面。以某建筑工程为例,其调整措施要点如下:

在编制深度调整中,建筑企业根据建筑工程建设要求,在初设概算编制时,通过预算定额呈现建筑工程各项内容,明确建筑工程各项费用,并配合施工精度的定额系数,准确调整建筑工程量,进而使预算定额更接近实际施工,为后续施工与工程决算提供详细指导,发挥概预算编制在工程造价控制方面的优势。

在编制定额调整中,建筑企业根据建筑工程实际状况,对部分套用定额的项目进行调整。例如,在常规的混凝土与砂浆制作中,水泥等原材料的消耗量不允许重复计算。但由于建筑工程施工现场地质复杂,选择的混凝土强度及原材料均与定额存在差异,建筑企业根据技术标准、基本定额配比用料表,调整定额;在建筑工程土建工程中,定额以合理工期、均衡组织等条件设置,由于建筑工程施工现场条件复杂,外界影响因素多,建筑企业在土建工程人工费用计算时,在原本定额的基础上将系数乘以1.257,以保障概预算编制的合理性。

在编制价格调整中,建筑企业根据市场趋势,合理调整部分概预算的单价,使概预算数额更贴合建筑工程实际。例如,在人工单价中,根据分项工程特点,明确基期与编制期的人工单价,计算二者在不同分项工程中的价差;在设备单价中,考虑市场燃油价格变化,计算汽油与柴油价差,汽油单价价差为5.36 元,柴油为4.808 元,准确计算设备使用费用;在水电价格中,考虑建筑工程所在地区的电价调整政策,计算电价价差为0.421 元;在运输及装卸费单价中,建筑企业根据直发料、厂发料与当地料的差异,分别进行市场调研与比选分析,明确材料最佳运输方案,并根据最佳运输方案计量价差。

综合上述流程,建筑企业可完成建筑工程初始概预算编制工作,根据概预算编制中的各项分项工程费用,分析建筑工程技术经济指标,评估其是否满足建筑工程效益需求,并将概预算造价与可行性研究阶段批复的投资总额对比,确保其低于投资总额。

3 结论

综上所述,建筑工程概预算编制对工程造价的影响体现在材料价格、工程量计算、工程设计与施工等方面。通过本文的分析,建筑企业应根据建筑工程实际,明确概预算编制内容,创新概预算编制方法,并结合市场状况优化调整概预算编制方案,有效实施概预算编制工作,更好地控制工程造价。

猜你喜欢

建材发展导向(2023年3期)2023-02-06

建材发展导向(2021年16期)2021-10-12

建材发展导向(2021年14期)2021-08-23

小学生学习指导(低年级)(2021年3期)2021-07-21

建材发展导向(2021年9期)2021-07-16

数学小灵通·3-4年级(2021年6期)2021-07-16

建材发展导向(2021年24期)2021-02-12

石油化工建设(2019年4期)2019-10-10

小学生学习指导(低年级)(2019年6期)2019-07-22

中学生数理化·中考版(2014年6期)2014-11-28