战“疫”后中小银行面临的风险与转型

2021-10-14 15:43沈红梅杜敏

商业2.0-市场与监管 2021年11期

沈红梅 杜敏

摘要:中小银行是金融市场的重要组成部分,为了预防化解重大金融风险,需要推进中小银行的稳步发展。殊不知,新冠肺炎疫情的发生,不但对中国实体经济造成负面冲击,而且也让中小银行面临的潜在风险加快暴露。在新冠肺炎疫情影响下,中小银行受到信用风险、流动性风险、资本不足风险的冲击,面临着盈利降低,道德风险和高杠杆风险。因此,文章给出了中小银行转危为安的建议。

关键词:新冠疫情;中小银行;银行经营;风险

1.引言

2019年末,由于新冠肺炎疫情出现在我国,致使我国经济低迷,加剧了金融市场的动荡局面,使金融风险逐渐集中到中小银行。当今,我国的疫情防控获得了成果,但中小银行遭遇盈利降低、道德风险、高杠杆风险等一系列难题,中小银行风险集聚成为当今不可忽视的问题。因此,在新冠肺炎疫情冲击下中小银行应积极进行改革,加快中小银行转型发展,用多种渠道填补中小银行资本金,及时解决新冠肺炎疫情带来的冲击。

2.新冠疫情提高了中小银行的风险

2.1中小银行信用风险上升

2019年末,突如其来的新冠肺炎疫情袭击我国,给我国经济造成极大破坏,各类金融风险凸显。由于中小银行规模小、资产少、承压能力小,使信用风险在中小银行不断集聚。下面从地域、行业、银行贷款三个方面进行说明中小银行面临的信用风险。

从地域看来,截止2019年11月末,湖北各类贷款额占全国各地总量的3.5%,与2018年末差不多;从表1知,在疫情较严重的十大省份,贷款占比虽无大的变化但是也比2018年末略高一个百分点。由于疫情的冲击,给疫情区经济造成极大破坏,使“疫情重灾区”还款压力加大,可能存在贷款不能收回的情况,从而使中小银行信用风险上升。

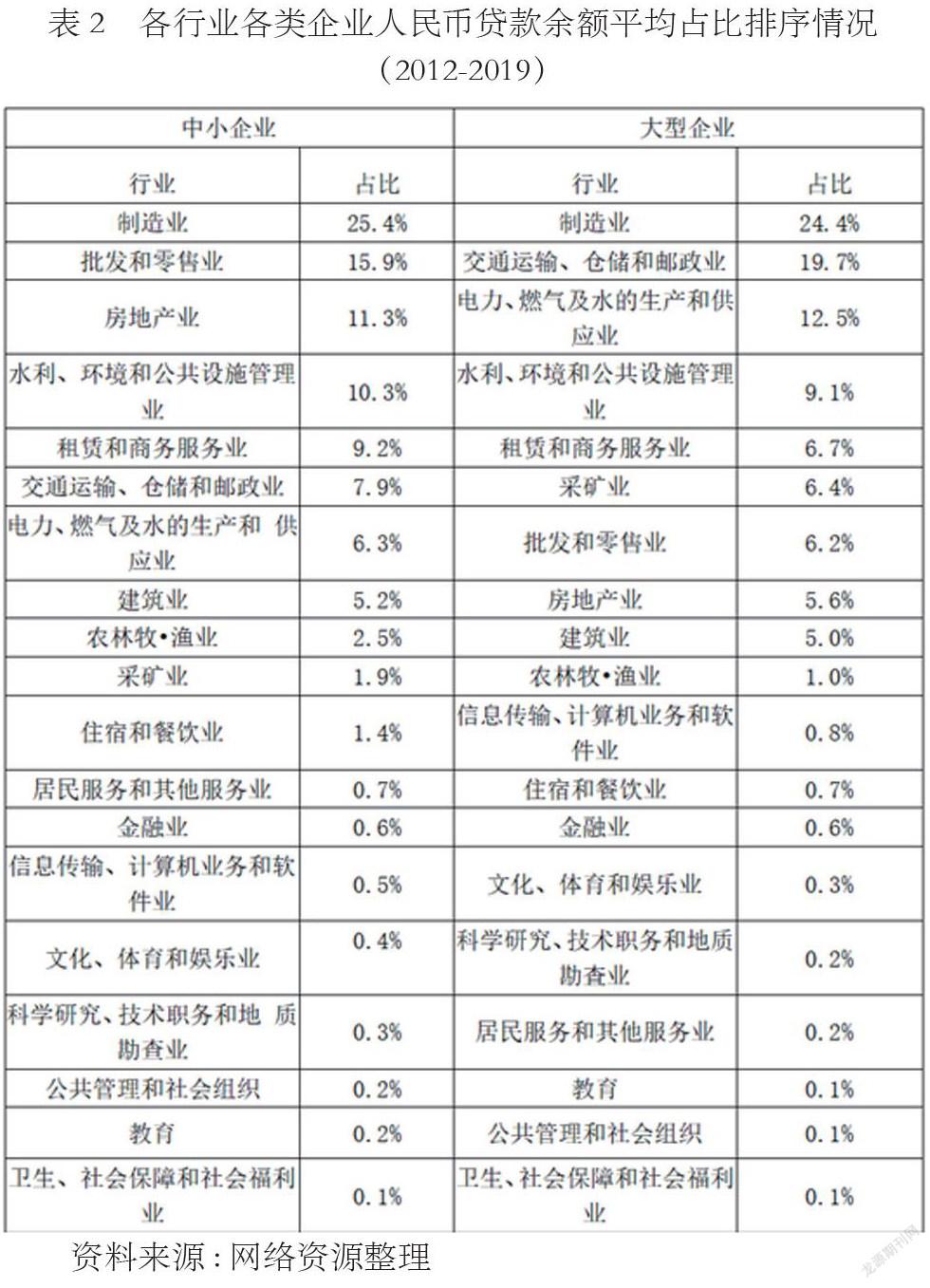

从行业看来,由于大型企业和中小型企业各行业贷款占比相对稳定,故文中以2012—2019年取平均进行估计。由表2知,各行业在不同程度上都受到新冠疫情的冲击,尤其以劳动密集型行业最为严重。自新冠疫情爆发以来,我国实施了严厲的隔离防护措施,“宅经济”在我国应运而生,使大量劳动力被宅在家里,无法正常工作,给劳动密集型行业带来巨大冲击。由于中小企业规模小、抗压能力低更容易破产,在新冠疫情的冲击下,还款压力加大。

从银行贷款来看,以2019年末中资全国中小银行和中资全国大型银行贷款额为基础,中资全国中小银行有194105.8亿人民币贷款遭受肺炎疫情冲击,远超中资全国大型银行的160778.0亿人民币。新冠疫情对我国经济造成巨大冲击,使我国企业遭受重创,很多企业面临破产压力,归还银行贷款成为一项艰巨任务。

2.2中小银行流动性风险加剧

2.2.1核心存款流失将进一步加速

核心存款是中小银行的主要资金来源,核心存款是否充足关系中小银行抵御风险的能力。由于新冠疫情的冲击、大数据时代的到来,“非接触式服务”出现,致使中小银行核心存款大量流失。

某种意义上,这次新冠肺炎疫情的肆虐,对整个银行现代化的经营能力进行了一次“测试”。从中小银行对这次新冠疫情的应对来看,大部分中小银行缺乏自主创新能力、数据基础和研发能力,拓客和营销方式相对传统,既欠缺对于大数据营销的系统支持,又缺乏有效数据信息来精准定位客户的需求。《中小银行金融科技发展研究报告(2019)》显示信息,45%的中小银行基本建立了公司水平的数据基础标准,只有14%的老手实现了高数据合作。与之相比,大型银行和金融企业把握机会,用人工智能技术、区块链技术、云计算技术、互联网大数据为重点的新一代技术与金融业产业进行垂直的结合,发布了一些新的商品和服务,产生顾客虹吸现象,大大的压低了中小银行的市场占有率。

2.2.2加大对同业负债的依赖度

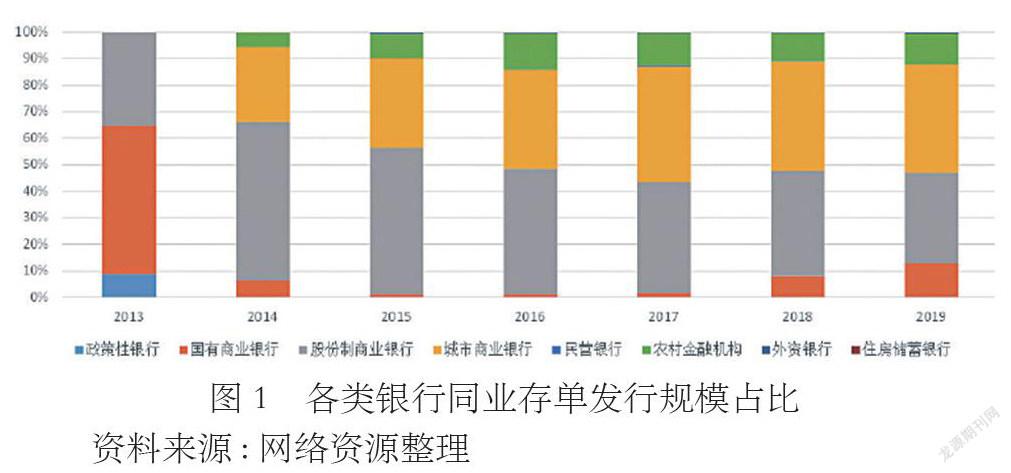

在维持债务端平稳压力下,中小银行持续探寻“创新”方法,变相高息揽存。继“双买断”、同业代付、集合信托、信托受益权、定项投资管理业务等“类信贷”同业套利业务被围攻后,同业存单变成中小银行关键的套利工具。自2016年起,城市商业银行和农村商业银行已替代国有商业银行,变成同业存单市场的关键发行者。2016—2019年,城市商业银行和农村商业银行同期发售规模占比高过国有商业银行(见图1)。

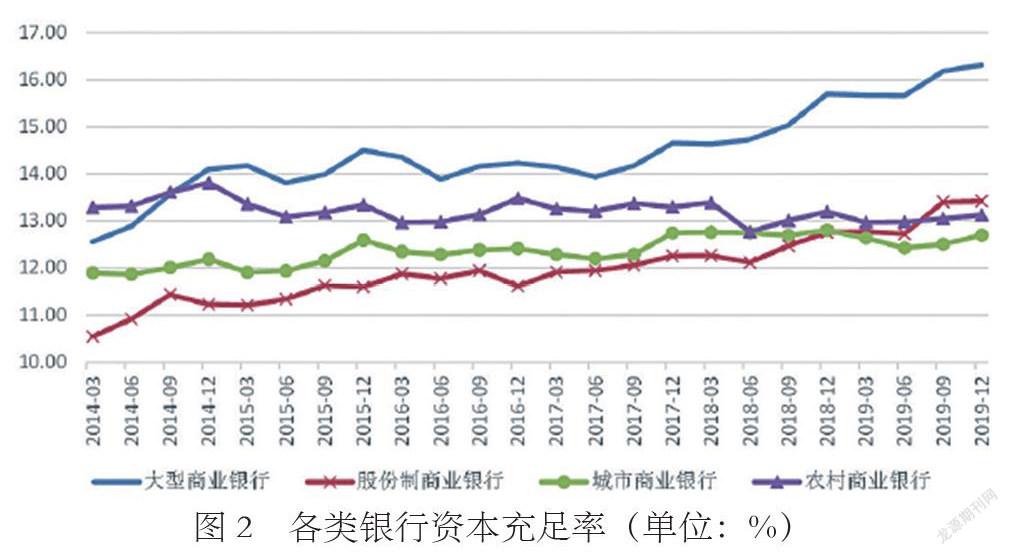

2.3 中小银行资本不足风险增加

与大型银行对比,中小银行资本充足率水平较低,资产填补方式比较贫乏,无法支撑其规模扩大的速率。

3.中小银行转危为安的建议

3.1推行中小银行改革

由于新冠肺炎疫情的冲击,留给中小银行的机会和空间已很少,急需一场“凤凰涅槃”式改革。中小银行应吸取国有商业银行改革的成功经验,妥当处置存在的不良贷款,积极推进并健全风险处置的常态化管理,在发展中预防和化解风险。健全中小银行公司治理结构,充分运用银行公司治理结构功效,形成合理的决策、实行和牵制体制。进一步优化中小银行发展制度环境,稳步推进中小银行体制机制改革。支持中小银行踏入优化债务构造、填补资产、稳进发展之途。要理清中央与地方、政府与市场的职责分工,夯实金融企业监督责任、当地政府属地责任和商务管理单位管控责任,逐步完善中小银行稳进发展的市场环境和配套政策。

3.2加速中小银行数字化经营转型

数字化时代下,面对大型银行和金融企业的市场竞争,中小银行要以用户体验为重点、以海量信息为基础、以互联网金融为驱动,用数字思维和方式重构中小银行营销体系、业务商品、服务规范、风险防控和考评激励,优化负债表结构。在资产端,加速消费信贷场景建设,借助“区块链技术+产业链金融”服务中小型企业,应用大数据优化信贷流程,构建全方位的风险体系管理。在债务端,构建线上平台扩展低成本资金的获得方式,依靠智能投顾,打造出资产管理方案,满足投资人的个性化需求。除此之外,因为进行技术革新的难度大,中小银行可找寻高质量的科创企业及同业合作方,一同打造出开放平台。

3.3多渠道补充中小银行资本金

积极推进创新更多适合中小银行的资产填补工具,除了支持以二级资本债、可转换债券、认股权证、永续债等方式填补自有资金外,还应为中小银行发布个性化的制度分配,加速构建资产填补常态化。促进多元化投资主体参与,激励险资、社保资产、职业年金等长期资产投资中小银行。

4.总 结

新冠肺炎疫情对中小银行的冲击性不言而喻,在解决危机的过程中,大家也应当发现并积极主动探索解决全球性黑天鹅事件的对策,对中小银行而言,实行银行创新、加快中小银行数字化转型发展、多种渠道填补中小银行自有资金解决突发危机。危机下的冲击性和后危机时代的改进对所有行业在应对风险,提高竞争力层面也无外乎一次教训和思考。

参考文献:

[1]邱峰,周菲菲,解红.新冠疫情下金融、财税政策支持中小企业的国际实践及启示[J].北方金融,2020(08):15-22.

[2]宋清华,陈沙,李晨悦.新冠肺炎疫情对我国资本市场的影响与对策[J].财政监督,2020(14):21-30.

[3]陆岷峰.中小商业银行:疫情危机、信用风险叠加与防范对策[J].华北金融,2020(06):69-70.

项目资助:2020年度山东省金融应用重点研究项目《战“疫”后山东省制造业振兴的金融支持研究——以中小微企业为例》(项目编号:2020-JRZZ-14)。

猜你喜欢

新丝路(下旬)(2020年4期)2020-04-23

中小学心理健康教育(2020年10期)2020-04-13

大经贸(2020年1期)2020-04-07

大经贸(2020年1期)2020-04-07

债券(2016年12期)2017-01-13

现代商贸工业(2016年8期)2017-01-07

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年12期)2016-06-17