第三方支付对家庭股票投资影响的研究

2021-11-14 11:10王祎凡

今日财富 2021年32期

王祎凡

随着智能手机的普及,第三方支付已成为人们主要的支付方式,可能会对人们的投资行为产生影响。本文基于CHFS 2017年中国家庭金融调查的数据,使用线性概率模型和多元logit模型分析了第三方支付对家庭股票投资的影响。研究发现,第三方支付的使用对家庭投资股票的决策有正向影响,提高了家庭参与股票交易的可能性,而且第三方支付对金融素养、教育年限、性别、健康状况和家庭收入等已知影响因素有替代作用,有降低投资门槛的作用。

一、引言

2017年我國智能手机普及率达到72%,智能手机已成为人们生活中不可或缺的工具。支付宝、微信等第三方支付平台迅速崛起,我们不但可以在智能手机上直接交易,还能翻阅新闻、股评等内容,向人们传递金融知识、提高金融素养;加之有针对性的产品推荐,少量资金也能参与其中,股票投资门槛大大降低;同时由于人们生活和思维方式的改变,可能削弱了健康状况和性别因素对股票的抵触。总之,第三方支付普及可能对家庭股票投资有重要影响。

在如今年通货膨胀率较高的背景下,银行理财等固定收益产品越来越难以满足人们资产保值增值的需求。随着网络的发展,信息传播效率、股市的透明化程度、交易的便利性大幅改善,投资门槛大幅降价,研究第三方支付是否能提高家庭的股票投资意愿,对于如何拓宽居民投资渠道等现实问题具有参考意义。

二、文献综述

2006年Campbell提出“家庭金融”一词,并指出家庭异质性和人口学特征会影响家庭金融投资决策。国内学者的相关研究多从区域金融发展、金融素养等方面展开,如:吕学梁等(2015)发现证券业、保险业的发展对家庭股票投资有正向影响,而银行业的发展有负向作用;Badarinza和Campbell(2016)指出,认知能力、金融素养、信息摩擦等因素会影响家庭金融资产配置;贾宪军等(2019)认为金融教育投入对居民投资股票有显著的正向作用;康琛宇等(2020)发现老龄化会提高家庭对安全性资产投资,减少风险性资产的持有;刘渝琳等(2021)指出网络交易行为频繁的家庭更可能参与风险资产投资等等。

现有研究多使用CHFS2015的数据,当时第三方支付尚未成熟,该变量未被重视,本文使用CHFS2017的数据,此时第三方支付已被广泛接纳,且第三方支付的使用可能是重要的影响因素,需要进一步开展研究。

三、实证分析

(一)数据和模型

本文选用多元选择模型来进行研究,为保证结果可靠,使用线性概率模型(OLS)和多元logit模型两种方法。公式如下:

(1)

(2)

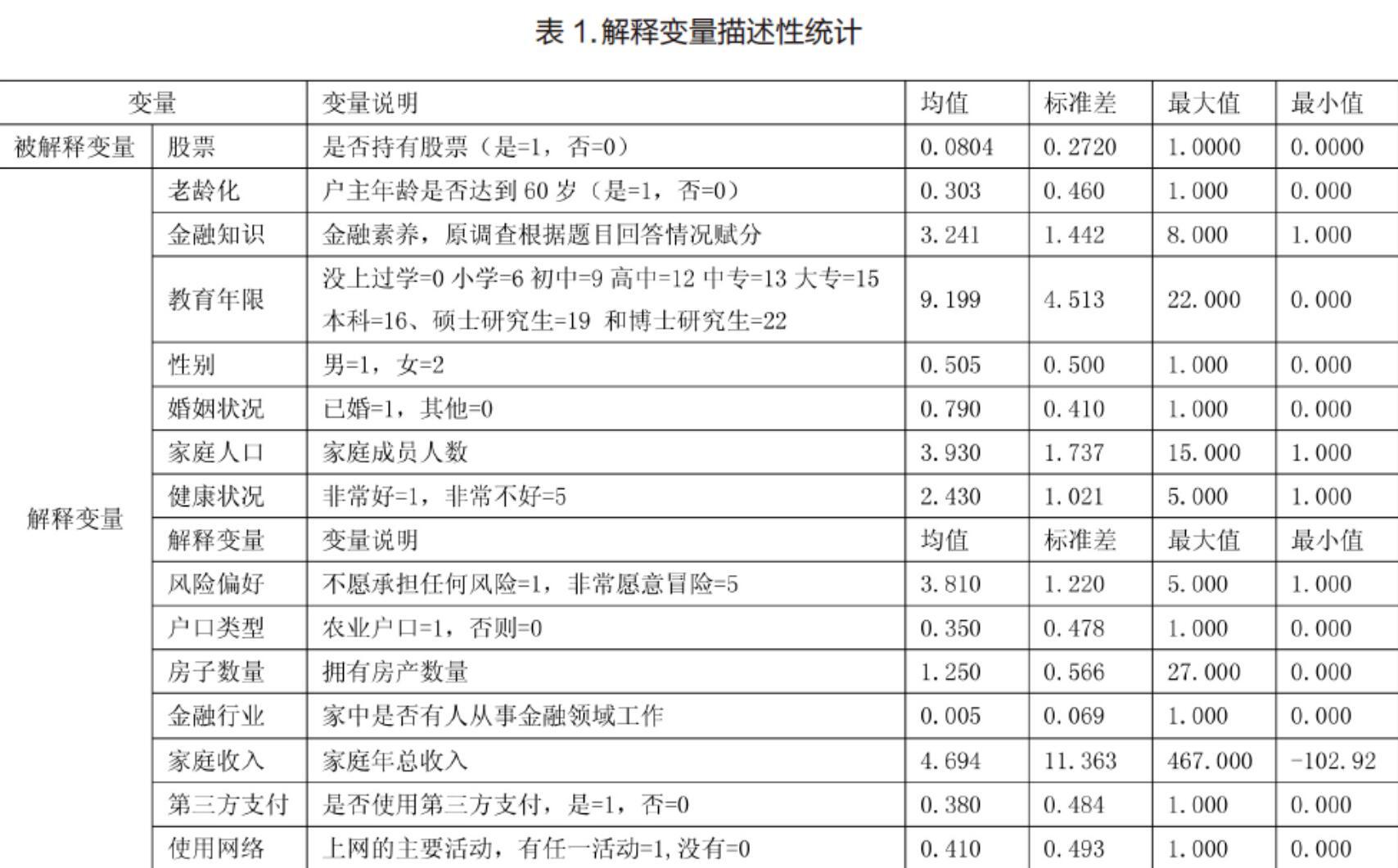

变量选取参考已有研究,并加入第三方支付和使用网络变量。具体如表1:

第三方支付表示是否有家庭成员使用第三方支付,相关应用平台会推送大量理财信息从而提高金融素养,对家庭投资股票的决策可能有正向影响。而使用网络表示是否参与主流网络活动,将参与社交、了解咨询、购买产品、销售产品和服务、娱乐中的任意一种认为是使用网络,且这些活动有付费内容,需要使用第三方支付,和第三方支付变量存在联系,用于稳定性检验。

(二)实证检验

先对已证实的解释变量进行回归,发现老龄化、金融知识、教育年限、性别、家庭收入变量都不显著,说明可能存在遗漏变量或不相关变量。由于2015-2017两年间恰好是我国智能手机快速普及期,可能会对家庭股票投资产生影响,所以在原模型中加入第三方支付变量进行回归,结果如表2:

第三方支付变量的系数显著为正,说明使用第三方支付能促进家庭股票投资。但金融知识、教育年限、性别、健康状况变量仍然不显著,家庭收入的系数虽显著但几乎为0,这种结果说明它们已经成为无关变量。首先第三方支付背后隐藏着互联网对人们经济金融知识等素养的提高,减弱了金融知识、教育年限的影响;其次智能手机的普及对象也包括健康状况不佳的群体,只要健康状况允许使用第三方支付,完全可以进行股票交易,因此该变量也可被替代;至于性别,网络上不乏从男女差异角度出发的分析贫富差距的言论、文章等内容,煽动性较强,性别的影响可能也不再重要;至于家庭总收入,随着个性化投资理财产品的推出及其精准推送,较高的投资门槛已不复存在。关于老龄化变量,OLS回归结果中显著为正而在Logit回归结果中显著为负,现有研究认为年龄上升会降低股票投资意愿,但老人退休后可能有更多时间使用智能手机导致投资可能性增大,该变量不能被简单替代,故保留。

综上所述,第三方支付变量可能对教育年限、金融知识、性别、健康状况和家庭总收入变量有替代作用,需要进一步检验。本文采用逐步删减变量的方法,先删去教育年限和金融知识,因为博士未必出身金融,加上网络对学习范围的拓展,它们将不再重要;性别、健康状况、家庭总收入没有明显的先后顺序直接一起删去,最终结果如表3:

解释变量均显著且正负符合预期,说明第三方支付变量的正向影响而且对部分解释变量有替代作用。为确保结果的可靠,用网络活动变量代替第三方支付变量进行稳定性检验,网络活动变量的显著为正,其他解释变量的正负和显著性未发生明显改变,说明了第三方支付和家庭股票投资间的关系具有稳定性。

(三)研究不足

本研究在老龄化变量的处理上还存在改进的空间,现有数据难以刻画年龄和使用第三方支付之间的关系,简单地将老龄化变量与第三方支付变量或网络活动变量做乘积等处理会使模型出现更多正负与预期不符、统计不显著的问题。未来需要对两者的关系做进一步的研究并对模型进行改进。

四、结论和政策建议

(一)研究结论

由于第三方支付的普及和平台的发展,人们接收了越来越多的金融信息,进而提高了金融知识素质水平;加上交易的线上化和定制化金融产品的推出,股票投资的知识、资产、时间门槛大大降低;同时由于网络信息内容的日益丰富和人们生活方式的改变,性别和健康因素的影响也被极大地削弱。

总的来说,第三方支付的应用已成为影响家庭股票投资的一个重要因素,它的影响囊括了金融素养、教育年限、性别、健康状况和家庭收入五个因素,从多个方面降低了股票投资门槛,提高了家庭参与股票投资的可能性。

(二)政策建议

近年来,我国的通货膨胀率远高于银行存款利率,已难以满足对居民资产的增值保值的需求。有关部门可以通过第三方支付平台来拓宽居民投资渠道,甚至可以将资金引入股票、基金、债券等其他金融市场,既能提高居民的资产收入,也能为我国金融市场的发展注入新鲜血液。

目前我国养老基金面临严峻挑战,人们未来的养老不可能只靠政府和国家,不得不靠自己为将来打算。我国居民的储蓄意愿较高,但是随着经济形势的变化,低利率高通胀的环境未来可能会长期存在,必须另辟蹊径。有关部门可以从第三方支付入手,推广养老、医保产品,既能调动居民的储蓄用于自身福利的提高,也将稳定养老金、医保等公共事业的资金来源。

(作者单位:上海师范大学商学院)

猜你喜欢

科学与财富(2021年9期)2021-07-04

商(2016年14期)2016-05-30

商(2016年3期)2016-03-11

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

阅读(中年级)(2009年6期)2009-07-16

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31