2021年3季度玉米市场分析及预测

2021-11-30 05:07高瑞娟崔国庆

河南畜牧兽医 2021年20期

高瑞娟,崔国庆

(1.北京博亚和讯农牧技术有限公司,北京 100085;2.河南省畜牧总站)

1 政策调控叠加新粮即将上量,玉米价格跌至年内新低

3季度国内玉米价格高位回落。按照往年惯例,3季度玉米市场处于青黄不接时期,玉米价格会迎季节性上涨,但今年国家政策调控力度加码,进口玉米不间断投放,进口谷物大幅增加,谷物替代弥补国内玉米供应偏紧局面;下游生猪养殖亏损加剧,饲企对高价原料承接能力及需求下降,同时深加工企业开工率处于低位;玉米供应偏紧局面缓解,而饲用及工业需求增幅有限,玉米价格偏弱震荡。7月玉米价格维持震荡偏弱,8月受全国疫情散发,企业积极备货,提振粮价升温,山东深加工企业重回3000元/吨,但随着进口玉米及国产玉米加码投放,加上国家定向投放超期小麦及稻谷250万t,同时国家要求做好市场保供稳价,完善并落实重要原材料价格上涨应对方案等等,期货价格开始下跌,玉米现货价格逐渐止涨趋稳。

进入9月,玉米市场开启下跌模式,一方面,关于第三方资金的贸易粮出库期将至的传闻发酵,贸易商出库意愿增加;另一方面新粮开始零星上市,市场利空氛围浓厚,期货价格频创新低,玉米现货跌幅明显。9月底受阴雨天气影响加上局地疫情及限电,玉米价格跌幅放缓,山东粮价小幅反弹。截至9月27日,全国玉米均价2623元/吨,较8月底下跌150元/吨。整体来看,3季度玉米价格高位回落,全国玉米均价2760元/吨,环比下跌3.9%,同比上涨21.8%(图1)。

图1 2017-2021年(9月)全国玉米均价走势图

截至9月28日,进口玉米共投放291.3万t,成交68.5万t。进口玉米自6月开始投放,进入8月玉米价格上涨,进口玉米投放每周递增,成交持续升温,8月最后一周,投放时间略有调整,由一周一拍改为一周两拍,但投放量小幅下降;9月玉米价格下跌,成交持续低迷(图2)。

图2 2021年(6-9月)进口玉米成交走势图

2 玉米现货下跌,期货主力合约创新低

3季度,2201主力合约低点跌至2429元/吨,刷新该合约新低。7月玉米现货弱势下跌,期货价格跟跌,但下旬河南暴雨影响购销且新作受灾,市场挺价情绪再起,期货价格止跌反弹,加上8月份疫情散发,现货价格接连上涨,提振期货连涨近一个月;8中下旬随着定向超标小麦及稻谷投放叠加国内玉米加码投放,期货价格止涨回落,特别是进入9月,市场利空氛围较浓,期货震荡下跌1个月左右,低点一再刷新该合约新低,9月22日,低点降至2429元/吨,创该合约新低。考虑到4季度玉米集中上量,预计连玉米2201合约在2350~2750元/吨区间运行。

3 报告上调全球玉米产量及库存

3.1 美国玉米产量升至历史第二高位,全球玉米产量及库存上调

9月11日,美国农业部(USDA)公布了9月玉米供需报告。报告上调2021-2022年度美国玉米种植面积,基于平均单产176.3蒲式耳/英亩,将美国新季玉米产量预估调高1.7%,升至历史第二高位。2021-2022年度全球玉米产量上调至11.98亿t,创历史新高,期末库存预估为2.977亿t。

全球:报告上调2020-2021年度全球玉米产量171万t至11.17亿t,其中,阿根廷产量上调150万t,巴西产量下调100万t,中国、美国并未调整产量预估。总供应上调242万t至16.08亿t;总消费下调440万t至11.42亿t,其中饲用消费下调229万t,工业消费下调211万t;期末库存上调573万t至2.86亿t,仍处于近五年低位。

2021-2022年度全球玉米产量1165万t至11.98亿t,创历史新高,因美国产量上调625万t,中国上调500万t,阿根廷上调200万t。总供应上调1872万t至16.78亿t;总消费上调230万t至11.71亿t,其中饲用消费上调535万t至7.49亿t,工业消费下调305万t至4.22亿t;期末库存上调1299万t至2.97亿t。

美国:2020-2021年度美国玉米工业消费下调102万t,但出口下调76万t,期末库存上调178万t至3015万t,处于八年低位。

2021-2022年度美国玉米种植面积上调相应的产量650万t至3.81亿t,为历史第二高位。出口上调191万t至6287万t,总供应上调803万t至4.12亿t;因饲用消费上调,总消费上调191万t至3.13亿t。期末库存上调422万t至3577万t。

中国:2020-2021年度中国玉米饲用消费、工业消费分别下调300万t、100万t,玉米总消费下调400万t至产量2.85亿t,期末库存上调401万t至2.02亿t。

2021-2022年度中国玉米产量上调500万t至2.73亿t,进口量保持2600万t,总消费2.94亿t,其中饲用消费2.14亿t,上调300万t,工业消费8000万t,下调300万t,期末库存上调901万t至2.07亿t。

3.2 进口增,饲料消费降,2020-2021年度结余扩大

本月国家粮油信息中心数据上调2020-2021年度中国玉米进口量100万t至2900万t,考虑到谷物替代居高,玉米饲用消费下调200万t至17800万t;进口增加,饲用消费下降,2020-2021年度玉米市场供需结余上调至1364万t,较上月增加300万t。

考虑到局地洪涝灾害等,将2021-2022年度中国玉米产量下调50万t至27300万t,其他数据仍保持上月预测饲料消费18000万t,工业消费7800万t,受产量下调,相应的年度结余下调50万t至686万t。

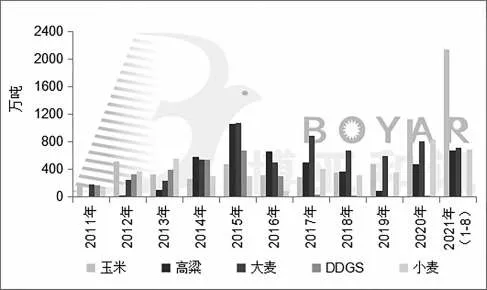

4 1-8月中国进口玉米2140万t,同比增283%

2021年8月中国玉米进口323.4万t,环比增加13.0%,同比增加217.1%。海关数据显示,2021年1-8月中国进口玉米2139.8万t,同比增加282.8%,其中自美国进口1482万t,占进口总量的67%;自乌克兰进口703万t,占进口总量的33%(图3)。

图3 中国2011-2021年(8月)谷物进口数据

2021年8月中国进口高粱81.1万t,环比下降26.9%,同比增加27.6%;1-8月进口高粱670.2万t,同比增加128.6%。

2021年8月中国进口大麦68.8万t,环比下降10.6%,同比增加56.3%;1-8月进口大麦710.3万t,同比增加115.4%。

2021年8月中国进口小麦70.5万t,环比增加20.2%,同比下降0.7%;1-8月进口小麦693.6万t,同比增加39.7%。

2021年1-8月进口谷物累计超4200万t,谷物进口保持高位,挤占国内玉米消费,缓解供需偏紧局面。

5 饲料消费增加,但玉米消费受限

3季度,能繁母猪存栏持续下降,仔猪供应量增加,生猪存栏惯性增长,猪料需求升温;肉鸡出栏量再创新高,蛋鸡存栏同比、环比下降,禽料需求环比趋稳。据博亚和讯监测,3季度末能繁母猪存栏环比减少1.59%,同比增加6.20%;全国生猪存栏量环比增加8.68%,同比增加46.48%。猪价不断下跌创年内新低,外购养殖9月底出栏亏损1000元/头左右;自繁自养亏损700元/头左右。3季度新冠疫情及中秋需求提振,鸡蛋价格涨至10元/千克以上,养殖户淘汰情绪减弱,在产蛋鸡存栏止跌回升,7月低点跌至9.2亿羽;从需求看,食品厂及餐饮等需求恢复缓慢,中秋蛋价高点持续时间缩短,且养殖成本高位,3季度蛋鸡养殖盈利空间有限。3季度肉鸡出栏量再创新高,屠宰企业产能扩张支撑鸡价,但鸡肉需求恢复低于预期,鸡肉产品持续探底,9月底毛鸡价格跌破7元/千克,山东低价跌至6.6元/千克,肉鸡养殖再次转入亏损。

根据中国饲料工业协会数据显示,2021年1-8月,全国工业饲料总产量19212万t,同比增长19.1%。其中,猪饲料产量8409万t,同比增长62.6%;蛋禽、肉禽饲料产量分别为2097万t、5927万t,同比分别下降9.4%、3.8%。整体来看,3季度,猪料增幅明显、禽料稳,国内饲料消费增加,但玉米价格仍处高位,谷物替代居高,玉米饲用消费受限。

6 价格优势明显,谷物替代仍处高位

6.1 国内玉米价格仍处高位,受价差驱动,进口谷物增幅明显

3季度,国内玉米价格虽震荡偏弱,但较往年相比仍处高位,进口高粱、大麦价格优势明显,饲料中谷物替代处于高位。但是,进入9月份,玉米价格明显回落,价差有所收窄,截至9月27日,广东港美玉米完税价2340元/吨,进口高粱2700元/吨,进口大麦2290元/吨,广东港国产玉米价格在2710元/吨(图4),美玉米及进口大麦价格优势仍较大,短期替代仍处于高位,但后期价差或持续收窄。

图4 2017-2021年(9月)全国主要谷物原料价格走势图

截至9月2日,美国向中国销售2020-2021年度玉米2254.7万t,其中已装船2138.9万t,未装船156.8万t;美国向中国销售2020-2021年度高粱699.2万t,其中已装船681.1万t,未装船18.1万t;截至9月16日,2021-2022年度玉米已销售1190.5万t,其中已装船14万t,未装船1176.5万t;2021-2022年度高粱已销售140.5万t,尚未装船。

6.2 玉米-小麦价差收窄,但小麦饲用消费仍处高位

3季度,小麦价格偏强运行。7月新麦集中上市,供应量充足,同时470万t定向小麦分布情况流出,市场利空氛围较浓,企业收购价格弱势下调。8月疫情下面粉需求升温叠加饲料企业积极采购,推动小麦价格偏强运行。9月份受“双节”临近带动,制粉企业小麦采购增加,加上市场购销转移至玉米,小麦市场流通下降,企业提价刺激到货。2021年3季度全国小麦价格2516元/吨,环比增加0.96%,同比增加8.45%(图5)。

图5 2017-2021年(9月)全国玉米小麦价格走势图

3季度,玉米-小麦价差缩窄至245元,环比下降35.7%,同比下降471.2%。3季度小麦价格持续升温,玉米价格偏弱震荡,特别是9月份玉米价格跌幅明显,玉米-小麦价差缩窄至151元,较8月下降101元,价差降至年内新低,但价格倒挂仍持续,替代优势明显,支撑小麦饲用消费保持高位。预计全年来看小麦在饲料中消费量有望达到3500万t以上。

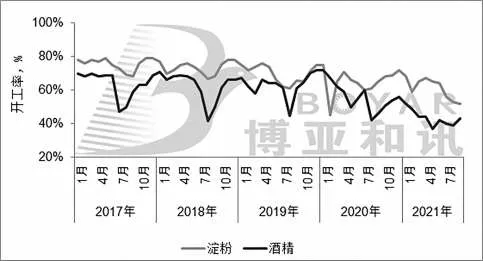

7 企业开工率处于低位,玉米工业消费受限

3季度,原料价格处于高位,企业陆续停产检修,开工率处于低位,玉米工业消费受限。3季度玉米价格环比下降,深加工产品价格随之下跌,全国淀粉均价3195元/吨,环比下跌6.9%,同比上涨17.5%;全国酒精均价6341元/吨,环比下跌7.3%,同比上涨2.9%。开工率方面,7月深加工企业陆续开始季节性检修,加上持续亏损,3季度开工率处于相对低位,但随着9月玉米价格明显回落,下旬淀粉企业由盈转亏,酒精企业亏损收窄(图6)。

图6 2017-2021年(9月)东北深加工盈利走势图

整体来看,3季度全国淀粉企业开工率54%,环比下跌11个百分点,同比下跌8个百分点(图7),酒精企业开工率41%,环比持平,同比下跌8个百分点。企业开工率处于低位,玉米工业消费受限。据粮信中心9月供需数据显示,预计2020-2021年度中国玉米工业消费7800万t,2021-2022年度玉米工业消费7800万t,与上月预测值持平。

图7 2017-2021年(9月)深加工企业开工率

8 季节性供应压力,4季度玉米价格偏弱震荡

供应方面:进口方面,2021年1-8月进口谷物累计超4200万t,谷物进口激增,弥补国内玉米偏紧局面。小麦替代,截至9月底,山东玉米-小麦价格倒挂已持续11个月,虽然9月玉米价格明显下跌,价差收窄至年内低点,但倒挂仍持续,替代优势仍存,据博亚和讯测算,预计全年小麦在饲料中消费量有望达到3500万t以上,谷物替代处于高位,挤占玉米消费。新作方面,产区新玉米即将集中收割,今年种植面积增幅明显,虽然生长期迎极端不利天气,但官方预计影响有限,预计今年产量将创新高。

需求方面,3季度生猪亏损加剧,生猪存栏大幅增加,猪料需求增幅明显,但玉米价格处于高位,谷物替代挤占饲料中玉米消费,玉米需求增幅受限;深加工企业开工率处于相对低位,限制玉米工业消费。

整体来看,国内玉米市场供应陆续增加,特别是4季度,将迎季节性供应压力,在需求增幅有限的大环境下,玉米价格易跌难涨。但受今年种植成本增加,价格跌幅明显农户会出现惜售,限制玉米下跌空间,预计4季度全国玉米价格震荡偏弱,均价运行区间在2500~2800元/吨。关注售粮心态及政策变化。□

猜你喜欢

今日农业(2022年13期)2022-09-15

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

今日农业(2021年17期)2021-11-26

国际太空(2021年8期)2021-11-05

今日农业(2021年9期)2021-07-28

今日农业(2020年20期)2020-12-15

军事文摘(2020年20期)2020-11-16

今日农业(2020年18期)2020-10-27

今日农业(2019年14期)2019-01-04