2021年3季度豆粕市场分析及预测

2021-11-30 05:07谢长城崔国庆

河南畜牧兽医 2021年20期

谢长城,崔国庆

(1.北京博亚和讯农牧技术有限公司,北京 100085;2.河南省畜牧总站)

2021年3季度,全球大豆产量和期末库存持续上调,大豆供需紧张格局逐渐缓解,大豆价格震荡下跌。其中,6月底季度报告利多市场叠加干热天气炒作,推动7月上旬大豆价格大涨,高点达到1423美分/蒲式耳,但中旬后主产区天气改善,且8月新作美国大豆单产高于市场预期,新作大豆期末库存持续回升,大豆价格承压震荡下跌,低点跌至1257.5美分/蒲式耳。此外,由于大豆种植收益较高,分析机构普遍预计巴西新季大豆产量有望再创新纪录,超过1.4亿t,全球大豆供需紧张格局逐渐缓解。

国内新冠疫情多地散发,进口大豆检验政策趋严,船只到港后要停14天才能卸船,进口大豆到港量不及预期,叠加9月中旬江苏、广东、浙江、安徽、云南、山东、辽宁等地推出限电措施,油厂限电停产,开机率明显低于往年同期。豆粕现货供应偏紧,终端逢低补货,提货量保持高位,豆粕库存持续下降,油厂持续提价销售,限量提货,基差明显走强,9月底豆粕现货价格达到3920元/吨,较6月底上涨438元/吨。国内畜禽产能高位运行,饲料需求强劲,但生猪养殖亏损严重且小麦替代处于高位,豆粕添加比例下降,豆粕饲用消费量不及预期。2021年3季度,国内豆粕现货均价为3711元/吨,环比增长5.19%,同比增长24.57%(图1)。

图1 2017-2021年(9月)国内豆粕均价趋势图

1 全球大豆供应紧张缓解,库存低位回升

全球2021-2022年度大豆产量预估为3.84亿t,上调78.8万t,期末库存预估为9889.4万t,上调274.9万t。其中,美国大豆产量1.19亿t,上调95.5万t,巴西大豆产量1.44亿t,阿根廷大豆产量5200万t,中国大豆产量1900万t。

1.1 美国新作大豆压榨下调、出口上调,旧作和新作库存均上调

美国2020-2021年度大豆收割面积为8230万英亩,大豆单产50.2蒲式耳/英亩,大豆产量为41.35亿蒲式耳,大豆压榨量为21.40亿蒲式耳,下调0.15亿蒲式耳,大豆出口量为22.60亿蒲式耳,大豆期末库存为1.75亿蒲式耳,上调0.15亿蒲式耳。

美国2021-2022年度大豆收割面积为8640万英亩,下调30万英亩,大豆单产50.6蒲式耳/英亩,上调0.6蒲式耳/英亩,大豆产量为43.74亿蒲式耳,上调0.35亿蒲式耳,大豆压榨量为21.80亿蒲式耳,下调0.25亿蒲式耳,大豆出口量为20.90亿蒲式耳,上调0.35亿蒲式耳,大豆期末库存为1.85亿蒲式耳,上调0.30亿蒲式耳。

1.2 巴西大豆库存上调,阿根廷大豆库存下调

巴西2020-2021年度大豆产量1.37亿t,出口8200万t,下调50万t,国内消费4940万t,库存2660万t,上调50万t。阿根廷2020-2021年度大豆产量4600万t,出口520万t,上调150万t,国内消费4800万t,下调70万t,库存2460万t,下调70万t。

巴西2021-2022年度大豆产量1.44亿t,出口9300万t,国内消费5035万t,库存2790万t,上调50万t。阿根廷2021-2022年度大豆产量5200万t,出口635万t,国内消费5035万t,库存2460万t,下调70万t。

1.3 中国大豆产量、进口量和压榨量持稳,库存继续上调

中国2020-2021年度大豆产量为1960万t,大豆进口预估为9900万t,上调200万t,大豆压榨量9400万t,库存3279.8万t,上调200万t。

中国2021-2022年度大豆产量为1900万t,大豆进口预估为10100万t,大豆压榨量9800万t,库存3499.8万t,上调200万t。

2 进口量再创新高,进口均价大幅攀升

据海关数据显示,2021年8月大豆进口量为948.8万t,环比增9.4%,同比减1.2%;进口金额为55.76亿美元,环比增11.6%,同比增53.8%;进口均价为587美元/吨,环比涨1.93%,同比涨56.37%,创2014年7月以来新高。

2021年1-8月中国大豆进口总量为6709.9万t,同比增加3.6%;进口总金额360.13亿美元,同比增加43.9%;进口均价为536.7美元/吨,同比上涨38.8%(图2)。

图2 2016-2021年(9月)中国月度大豆进口量及单价

其中,从美国进口2164.4万t,从巴西进口4304.7万t,从阿根廷进口98.2万t,从加拿大进口37.8万t,从俄罗斯进口42.4万t,从乌拉圭进口31.6万t,从乌克兰进口6万t,从贝宁、埃塞俄比亚和哈萨克斯坦进口25万t。

3 油厂开机率低于去年,豆粕库存大幅下降

3季度,国内油厂开机率处于29%~57%之间,开机率均值在50.58%,同比下降7.91个百分点,大豆压榨总量2357万t,同比减少12%。其中,7-8月份,新冠疫情多地散发,叠加油厂胀库停机,大豆压榨量低于往年同期,周度压榨量在200万t以下;9月份,江苏、广东、浙江、安徽、云南、山东、辽宁等地推出限电措施影响,油厂开机率大幅下降,周度压榨量不足180万t。

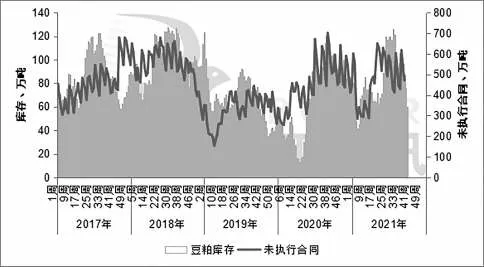

终端提货逐月攀升,豆粕库存大幅下降,油厂限量提货,基差持续走强。其中,7月份,终端提货处于偏低水平,豆粕库存持续在120万t左右,油厂胀库停机,顺价销售,基差偏低;8月份,终端提货量增加,豆粕库存高位回落,库存降至100万t左右,油厂提价销售,基差走强;9月份,多地停电限产,叠加终端节前集中备货,豆粕库存大幅下降,降至80万t以下,油厂持续提价销售,基差再度走扩(图3)。

图3 2017-2021年(第42周)国内油厂豆粕库存和未执行合同趋势图

4 饲料产量大幅增长,但豆粕饲用消费量不及同期

根据中国饲料工业协会数据显示,2021年1-8月,全国工业饲料总产量19212万t,同比增长19.1%。其中,猪饲料产量8409万t,同比增长62.6%;水产、反刍动物饲料产量分别为1628万t、916万t,同比分别增长12.7%、14.7%;蛋禽、肉禽饲料产量分别为2097万t、5927万t,同比分别下降9.4%、3.8%。

综合来看,3季度,国内饲料产量增幅明显,但因豆粕价格处于历史偏高水平,终端养殖利润不佳,叠加推出豆粕减量替代技术方案,豆粕在饲料中综合添加比例小幅下降,豆粕饲用消费量低于去年同期。根据博亚和讯数据测算,预计2021年3季度国内豆粕饲用消费总量环比增6.3%,同比减9.4%(图4)。

图4 2017-2021年(9月)中国豆粕饲料消费量

5 价差扩大,豆粕使用优势下降

3季度,国内豆粕与杂粕价差持续扩大,豆粕使用优势下降,豆粕与菜粕现货价差为593元/吨,环比持平,同比扩大14.04%;豆粕与棉粕现货价差为481元/吨,环比缩窄2.04%,同比扩大181.29%。其中,7月份,国内豆粕与菜粕价差缩窄,豆粕与棉粕价差处于低位,豆粕使用优势明显;进入8月份,豆粕现货价格持续走高,豆粕与杂粕价差持续扩大,9月中旬,豆粕与菜粕价差扩大至700元/吨以上,豆粕与棉粕价差扩大至600元/吨以上,豆粕使用优势下降,终端下调豆粕添加比例,上调杂粕添加比例。

6 供需转向宽松,但疫情和限电不确定,豆粕回落风险大

4季度,美国大豆集中上市,在南美大豆丰产预期下,美国大豆出口形势不容乐观,预计新作大豆库存仍将保持低位回升态势,新作大豆库存在1.5亿~3亿蒲式耳之间,预计美国大豆价格运行区间在1150~1350美分/蒲式耳。巴西旧作大豆出口保持高位,中国对美新作大豆采购落后往年,但国内港口和油厂大豆库存居于高位,大豆供应宽松;由于新冠疫情和多地限电停产存在较大不确定性,国内油厂开机率恢复程度或不及往年,但养殖亏损严重,且水产进入淡季,饲料需求下降,豆粕现货供需格局转向宽松,豆粕现货价格回落风险较大,预计豆粕现货均价在3450~4050元/吨运行。□

猜你喜欢

农家致富顾问·上半月(2020年1期)2020-08-10

农产品市场周刊(2014年19期)2014-08-22

商(2012年14期)2013-01-07

农村百事通(2009年13期)2009-11-16

农产品市场周刊(2009年30期)2009-08-24