基于TOPSIS法的中小微企业信贷策略研究

2021-12-01 08:43陈安己

大众投资指南 2021年19期

陈安己

(华南师范大学国际商学院,广东 佛山 528000)

中小微企业由于其企业规模小、发展前景不确定、财务数据不透明等特点,长期以来一直面临着融资难、融资贵的问题,而对于商业银行来说,能否根据这些有限的信息对企业的信用风险做出合理的量化和判断,决定了银行主营业务的经营风险和盈利能力。

通常来说银行会以国家的信贷政策、企业的交易票据、上下游企业的影响力等为参考因素,衡量中小微企业的实力和信贷风险,决定是否对其放贷,设置贷款的额度、利率和期限,并且有能力对信誉水平高的企业实行利率优惠。

一、问题分析

信贷策略的影响因素需要从题目提供的123家有信贷记录的企业与贷款利率与客户流失率关系的2019年统计数据中提取。由题目整体含义可知,银行的信贷决策根本目的为盈利,因此信贷策略的最重要指标为银行的收益情况,而银行的收益与借贷的金额、利率与借贷时间相关,借贷的金额决定则直接决定风险发生后的亏损程度,而利率的多少对于银行亏损风险与亏损程度并无太大影响,但根据题目数据,年利率影响客户流失率,会影响银行的收益情况。分析数据,构建数学模型分析各因素对信贷风险的影响,通过信贷风险作为指标决定借贷的金额,尽量减少亏损风险与亏损数额,同时利用模型计算最佳年利率,从而获得更高收益。

二、模型建立

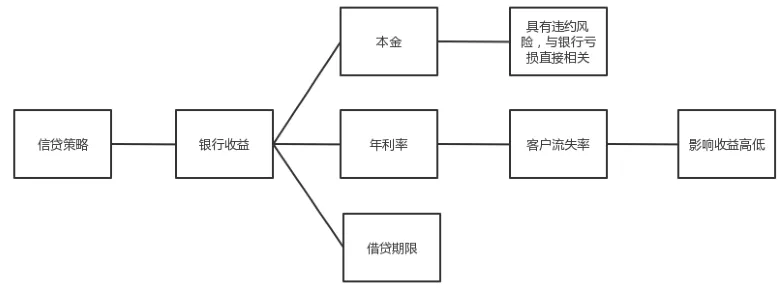

银行的借贷以营利为目标,在设计对企业的信贷策略时,需以银行最终收益为指标,决定是否贷款、贷款金额与利率、期限等。借贷时间在本题中为一年;而借贷本金由银行借出,银行需承担企业违约的风险,是与银行借贷策略的风险直接相关的因素;而年利率的决定不会使银行承担企业违约导致的亏损风险,但是年利率的高低会影响客户流失率,影响银行的最终收益。

图1 信贷策略的影响指标

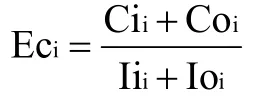

首先将信誉评级分为四个等级A、B、C、D,各个企业的分级由题目给出,A级最高,D级最低,信誉评级越高,银行的违约风险越低,越值得借贷或长期合作。其次违约情况与信誉评级都是作为评价一个企业信誉的标准,违约情况由题目给出,具有违约记录的企业会有相比无违约记录更高的违约概率,因此在该企业的信贷风险更高。最后作废发票与负数发票都代表着该企业取消的交易,若取消的交易比例越大,则代表该企业交易情况不稳定,具有着违约的可能性。作废发票、负数发票比例Ec根据题目提供计算得到。

设进项发票中作废发票与负数发票总数为Ci,销项发票数中作废发票与负数发票总数为Co,则企业i的作废发票、负数发票比例Eci为:

企业的供求稳定性在其交易记录中体现,本题中交易记录即为发票的情况,企业的发票记录分为进项发票与销项发票,分别代表着企业的支出与收入,求得发票数与时间的关系,可以了解到该企业随时间的发展情况与交易情况。【进项发票总额-时间】关系中每月进项发票总额Ain与自变量时间t之间的关系,统计Ain随月份变化为:

【 销 项 发 票 总额-时间】关系中每月销项发票总 额Aout与自变量时间t之间的关系,统计Ain随月份变化为:

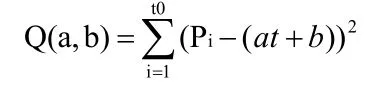

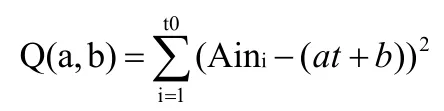

t0为题目提供的数据中该企业最早一笔进项交易与最晚一笔进项交易之间的月份数。对企业每月的销项总额与进项总额进行差值计算,是为了分析该企业每月的收入与支出关系,该企业某月的净收益P为:

对P与时间t进行回归分析,利用python处理进项发票与销项发票数据,以月份为单位统计每月交易总额,补足未有交易记录的月份,以0填充,并导出至excel表格进行差值计算,绘制散点图并计算回归方程以及计算相关数据:

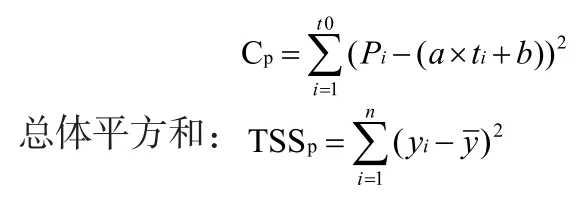

a、b分别为回归方程的系数,最终计算得该企业【每月销项总额与进项总额差-时间】的回归方程:Ap=at+b。

计算其残差平方和RSSp:

相关指数R2:

利用Python绘制该企业每月【进项发票总额-时间】的散点图,并进行回归分析,计算回归方程:

a、b分别为回归方程的系数,最终计算得该企业【每月进项发票总额-时间】的回归方程:Ai=at+b。

相关指数R2的计算方法与上述一致,因而在此处略去。

相关指数R2可表示该回归方程的拟合程度,在本题中也可表示各个月份进项发票总额的波动情况,本题使用线性回归方程,表示该企业供求关系的趋势,R2越大,则证明该方程拟合程度低,同时也表示各个月份之间的数值变化情况大,则代表该企业进项不稳定。综上所述,对企业的进项发票总额与时间进行回归分析,利用得到的回归方程计算相关指数,则可分析企业的供求稳定性,预测企业下一年的收支情况,从而帮助决定信贷策略。其次使用TOPSIS法将信贷风险的影响因素归一化处理,信誉评级分A、B、C、D四个等级,为了量化计算,将分级用分数替代,分别为A级为3,B级为2,C级为1,D级为0,用Cr表示。根据TOPSIS法的标准,信誉评级属于极大化指标。是否违约有两种情况,用1代表不违约,0代表违约,用Dw表示,属于极大化指标。

(一)废除发票、负数发票比例

根据获得的数据,计算每个企业的进项发票和销项发票的作废发票、负数发票总和,再算得废票负票比例Ec,Ec为极小化指标。

(二)供求稳定性

根据获得的数据,统计每个企业【每月销项总额与进项总额差-时间】进行回归分析,计算各自的相关指数R2,为极小化指标。

(三)发展能力

根据获得的数据,统计每个企业【每月销项总额与进项总额差-时间】的相关数据,进项回归分析,得到回归方程的斜率a,a代表着每月销项总额与进项总额差随时间的增长情况,a越大增长情况越好,为极大化指标。

(四)盈利能力

根据获得的数据,统计各个企业的总收入和总支出,计算差值得到净收入,再计算该企业第一次进行交易与最后一次进行交易之间的月份数,最后计算出该企业平均年收入Q,Q为极大化指标。

本题采用指标正向化,消去不同量纲的影响,将不同量纲的指标转化为极大化指标,转化方式为:极小化指标转化为极大化指标:x0=xmax-x。

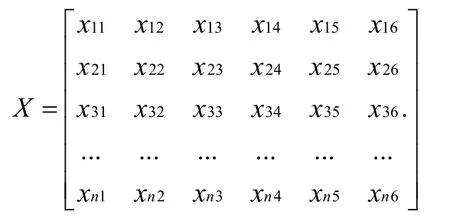

对废除发票、负数发票比例与供求稳定性做归一化处理后,构建归一化初始矩阵,设共有n个待评价对象,每个评价对象都有6个指标,其中供求稳定系包含三个因素,因此每个待评价对象共有8个影响因素,则初始数据矩阵构造为:

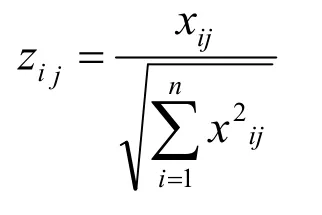

构造加权规范矩阵,属性进行向量规范化:

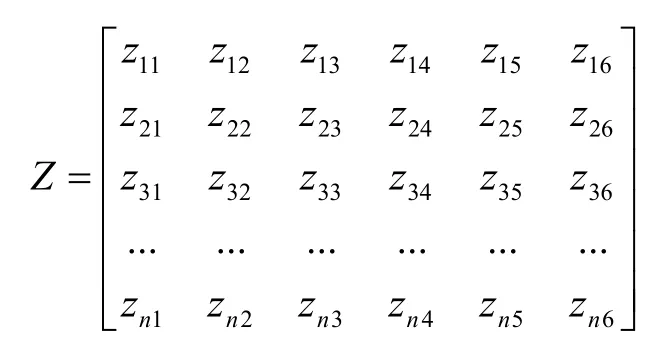

由此可得标准矩阵:

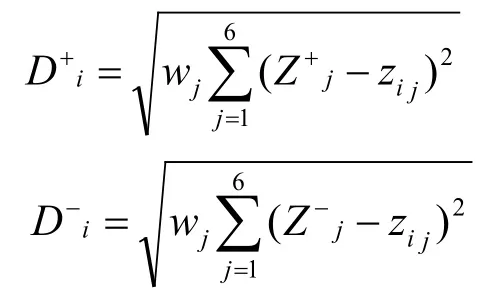

计算各评价对象与最优方案、最劣方案的接近程度:

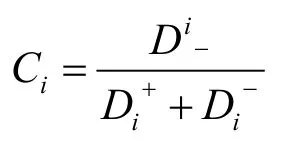

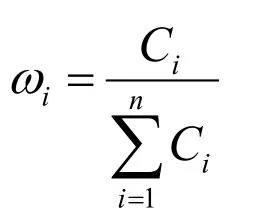

wj为该项指标的权重,计算各评价对象与最优方案的贴近程度Ci:

ωi即为该企业的借贷金额占比,由于借贷金额区间位[10万,100万],所以当贷款金额大于100万时则取100万,当贷款金额小于10万时则取10万,利用Excel的CORREL函数计算相关指数R2得:

由表1可知三种信誉评级情况下年利率R与客户流失率L都有极大的相关性。

表1 各信誉评级的年利率与客户流失率的相关性

银行向三种信誉评级的企业提供贷款时,年利率分别设为4.65%,5.85%,5.85%时,银行收益最高。

三、结论

银行在做出对企业的信贷策略时,需考虑信贷风险,这将决定是否对该企业借贷、借贷的金额为多少。信贷风险与该企业信息相关,包括该企业的信誉度和能力,其中信誉度代表向该企业借贷所需承担的风险,信誉度越低,违约可能性越高,信誉度由信誉评级、是否有违约记录、以及作废发票、负数发票的比例组成,企业能力则代表着该企业的价值,代表着向该企业贷款能获得的收益高低,企业能力由该企业的供求稳定性、潜力、盈利能力。

猜你喜欢

公民与法治(2022年12期)2023-01-07

华人时刊(2019年13期)2019-11-26

财讯(2019年3期)2019-11-12

长春大学学报(2019年3期)2019-03-19

财会月刊(2018年1期)2018-01-17

中学生数理化·七年级数学人教版(2016年9期)2016-12-07

中学生数理化·七年级数学人教版(2016年8期)2016-12-07

初中生世界·七年级(2016年9期)2016-10-09

初中生世界·七年级(2016年9期)2016-10-09

华人时刊(2016年19期)2016-04-05