空间视角下数字金融与居民消费结构升级

2021-12-08 13:34吴迪

时代金融 2021年23期

吴迪

本文基于2011—2018年中国大陆31个省域的相关数据,利用空间杜宾模型探讨数字金融发展对居民消费结构的影响。结果表明,数字金融能够促进本地居民消费结构的升级,对邻近地区则呈现负面的空间效应;分样本结果则表明数字金融推动消费升级的作用对东部地区、城镇居民更为显著。总的来说,本文为数字金融对居民消费升级的影响研究提供了新视角,为未来政策引导数字金融良性发展以改善居民消费结构提供了新思路。

一、引言

作为经济增长的重要推动力,在2010年至2018年间,最终消费支出对我国国内生产总值增长贡献率从47.4%增长至76.2%①。自2014年以来,消费已经稳居我国经济增长第一动力的地位。然而,值得注意的是,作为世界第二大经济体,我国的居民消费率由2000年的46.9%降至2010年的35.4%,之后才缓慢增长至2017年的38.4%②,远低于世界平均消费率。2020年新冠肺炎疫情的全球蔓延更是阻碍了我国投资与出口的增长,使得消费对我国经济发展的基础性作用愈发凸显。消费对于经济的影响不仅源于总体消费水平的提升,更源于消费结构的优化升级。近年来,随着互联网的普及,数字金融服务在促进我国居民消费方面发挥了重要作用。在此背景下,研究如何挖掘国内巨大的内需潜力、促进居民消费结构向更高层次升级,对于今后我国经济在“新常态”下实现健康可持续增长,进而完成高质量发展具有十分重要的理论和现实意义。

二、文献综述与理论分析

目前,学界关于数字金融与居民消费之间的研究主要集中在数字金融对消费水平的促进作用。如,易行健和周利(2018)利用中国家庭追踪调查数据研究发现,数字金融有利于提升整体居民消费,尤其是对农村、中西部地区及中低收入人群的影响更为显著。部分研究则聚焦于数字金融对城乡消费差距的影响,如,吕雁琴和赵斌(2019)认为数字金融能够改善城乡消费差距问题,且减弱了收入对于消费的限制作用。此外,亦有部分学者考虑了数字金融在居民消费结构优化方面的作用,如,江红莉和蒋鹏程(2020)发现,数字金融对消费结构的优化可通过缩小城乡收入差距和优化产业结构两个途径实现。

已有研究在探究数字金融与居民消费方面比较深入,但还存在一些不足:第一,已有研究更多地关注数字金融对居民总体消费水平的影响,针对消费结构的文献较少。第二,目前的实证分析中,大多学者仍使用传统面板模型来进行估计,但我国数字金融及居民消费在现实中均存在显著的空间联系(郭峰等,2020),因此在研究数字金融对消费结构的影响时,也应把变量的空间项纳入模型当中才能得出更为准确全面的结论。

数字金融对居民消费结构的影响可以分为直接效应与空间效应。其中,直接效应是指某地区数字金融发展对当地居民消费结构的影响,而空间效应是指某地数字金融对周边地区居民消费产生的作用。现有研究认为,数字金融能够促进居民就业并提高收入水平(方观富和许嘉怡,2020),在满足居民生存所需支出后,额外增加的收入将被用于自身发展及享受。同时,数字金融的发展有利于改善当地产业结构(杜金岷等,2020),而产业结构升级亦能推动居民消费结构的升级。此外,数字金融的发展降低了金融服务的门槛,让居民能够获得一定额度的信贷用于消费。因此,本文认为数字金融发展对消费结构升级具有积极的直接效应。

数字金融虽然可以在一定程度上突破传统地理的局限,但其活动仍依赖于地区的实体经济发展状况。在遵循传统金融发展规律的情况下,数字金融会在资源利用率更高的地区形成空间聚集现象,而这种金融聚集对周边地区的空间效应可分为两类,即极化效应和涓滴效应(Hirshman,1985)。数字金融的发展意味着当地比周边地区拥有更高的资本投资回报率及劳动报酬,从极化效应的视角看,周边地区可能面临资本及劳动力的流出,经济发展处于相对抑制的状态,同时居民可获得的数字金融资源变少,不利于居民消费水平提升及结构优化;从涓滴效应视角来说,数字金融发展到一定阶段时,当地资本、劳动力等生产要素价格上涨会导致边际利润率下降,一部分资源会向周边地区转移,逐渐带动邻近地区的经济增长,进而为其居民消费状况的改善提供条件。目前国内数字金融的发展对消费结构产生的空间效应,还需在之后的实证检验中进行具体分析。

三、研究设计

(一)模型设定及变量选择

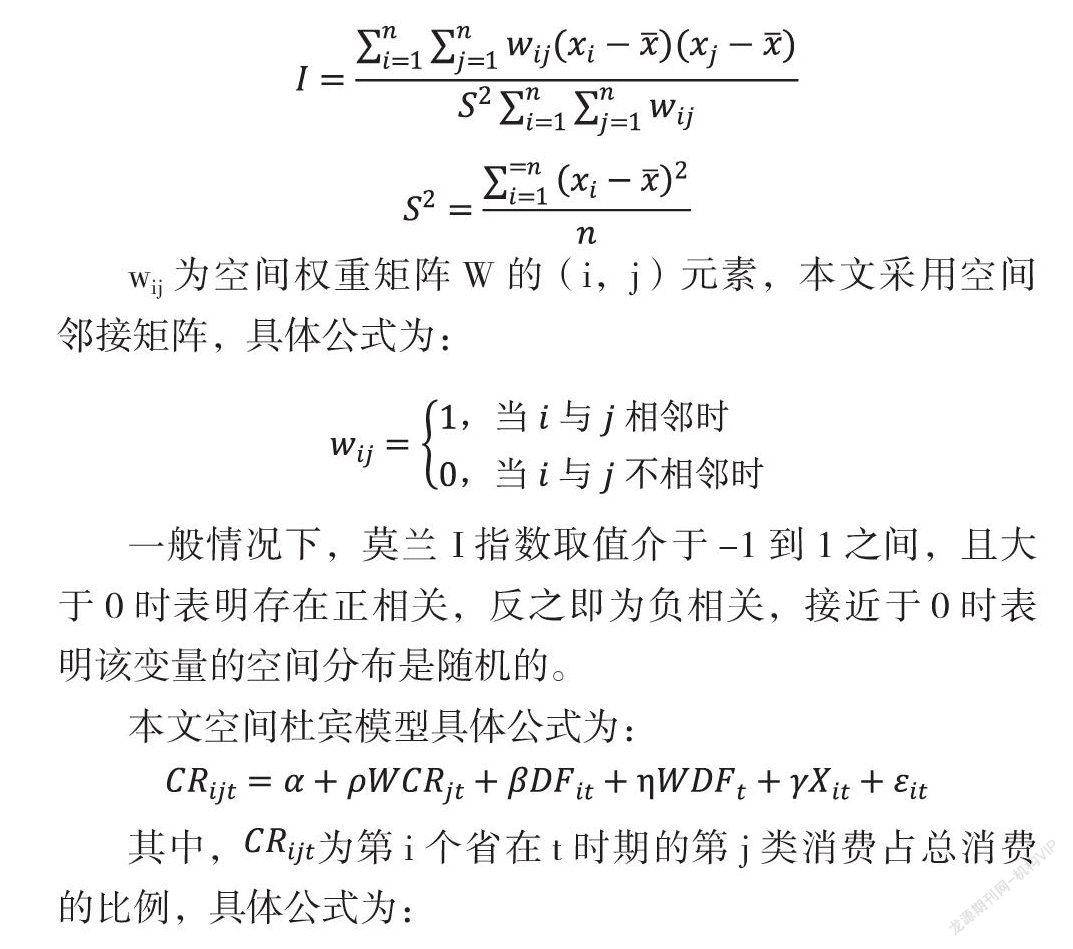

本文采用空间杜宾模型来衡量数字普惠金融与居民消费结构之间的联系。使用空间模型的前提是被解释变量存在显著的空间自相关性,目前较为常见的检验指标为莫兰I指数:

wij为空间权重矩阵W的(i,j)元素,本文采用空间邻接矩阵,具体公式为:

一般情况下,莫兰 I指数取值介于-1到1之间,且大于0时表明存在正相关,反之即为负相关,接近于0时表明该变量的空间分布是随机的。

本文空间杜宾模型具体公式为:

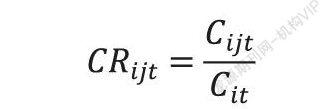

其中,为第i个省在t时期的第j类消费占总消费的比例,具体公式为:

借鉴程名望和张家平(2019)的做法,将居民消费分为:j=1,生存型消费,包括食品、衣着及居住支出;j=2,发展型消费,包括教育文化娱乐及医疗保健支出;j=3,享受型消费,包括交通通信及生活用品支出。则为各类消费结构的空间滞后项。核心解释变量为第i个省在t时期的数字金融水平,为其空间滞后项。参考部分已有文献,本文选取了部分影响居民消费的控制变量,包括居民可支配收入、城镇化率、老年抚养比、少儿抚养比、产业结构及政府基础服务。数据来源于2011年至2018年国家統计局发布的《中国统计年鉴》数据以及北京大学数字普惠金融指数。

(二)描述性统计分析

上式中主要变量的描述性统计如表1所示。

从表1中可以看出,2011年至2018年间,生存型消费占比达总体消费的60%,远高于另外两类消费,说明我国居民的消费结构仍有很大的升级空间,且各省的居民消费结构存在显著差异。数字金融指数跨度也十分明显,最大值达377,最小值仅为16。此外,作为控制变量的居民可支配收入、城镇化率、老年及少儿抚养比、产业结构及政府基础服务,各省间也存在着巨大的差异。

(三)空间自相关检验

表2为居民三类消费结构在样本期内的莫兰 I指数(双边检验)情况:

由表2可知,除2014年与2015年生存型消费、2016年享受型消费的莫兰指数不显著外,其余使用空间邻接矩阵计算得出的莫兰指数值基本通过了显著性检验,可以认为,样本期内中国各省份居民三类消费比重存在显著的空间自相关性,即在地理上邻接的省份其居民各类消费水平也会趋于相近。因此,在研究数字金融对消费结构的影响时,采用空间计量模型是十分必要的。

四、实证分析

(一)基准模型分析

本文使用面板数据,在进行模型估计前需考虑选择固定效应还是随机效应。根据豪斯曼检验结果,豪斯曼统计量为负数,应考虑使用随机效应模型。因此,本文选用空间杜宾随机效应模型,在数据分析时将价值型变量调整为以2011年为基期的实际值,并连同数字金融指数进行对数化处理。

表3中基准模型估计结果表明,数字金融对生存型消费结构的影响系数在1%的水平上显著为负,同时发展型和享受型消费结构的系数均为正,且分别在1%和5%的水平上显著,表明数字金融能够推动消费结构优化,促使居民的消费支出更多地由生存方面转向发展和享受方面。控制变量中,老年抚养比增高会在一定程度上降低家庭的享受型消费比例,可能的原因为:老年人口的增加会提高家庭中食品和医疗方面的支出,从而对享受型消费占比有一定的负面影响。产业结构的变化显著促进了发展型消费占比的增加,但同时会略微降低享受型消费占比,可能的原因为:第三产业占比提高在一定程度上对农村居民服务性消费产生了负向冲击,且目前城乡居民消费总体上受第二产业占比影响更显著(董佳,2020),因此产业结构升级对居民高层次消费存在较弱的消极影响。此外,值得注意的是,当地政府基础公共服务支出占总支出比重的提高亦能促进居民在教育、医疗等方面的消费支出增长。

为检验上述模型的稳健性,本文将空间邻接矩阵替换成各省间的经济距离矩阵进行估计,结果与基准回归基本一致③。因此,可以认为,数字金融的发展显著推动了居民消费结构的升级。

(二)空间效应分解

由于表3中被解释变量空间项系数均在1%的水平上显著不为0,为了避免对上表中数字金融系数直接解读所可能产生的误差,本文进一步将其对三类消费所产生的总效应分解为直接效应与空间效应。估计结果如表4所示,数字金融对居民消费结构的直接效应均与基准模型一致,也就是说,数字金融的发展能促进本地居民消费结构的改善和升级。

数字金融对消费结构的影响亦存在显著的空间效应。表4的结果显示,数字金融对居民消费升级的空间效应是负向的,其发展仍具有很大的极化效应。可能的原因为:第一,发达地区的数字金融在发展过程中因区域性核心地位、金融服务效率高、投资收益率高等优势而不断吸纳更多的金融资源,并且能够让当地居民有效地利用这些金融资源和服务来改善自身消费结构,但此时数字金融仍属于高竞争性的金融资源,而非普惠性的金融服务,因此其发展暂时表现为对周围地区居民消费结构的负面影响。第二,数字金融的发展促进当地产业结构合理化的同时也削弱了周边地区的发展基础,形成抑制周边地区经济增长的结果(李林汉和田卫民,2021),从而对邻近地区居民的消费升级产生了一定的消极作用。第三,发达地区更容易吸引年轻劳动力的大量流入,也可以促进当地发展型与享受型消费的快速增长;反之周边地区的人口结构会因青年劳动力的外流而变化,因此数字金融发展对邻近地区居民消费结构的影响与本地完全相反。

(三)异质性检验

1. 区域异质性。由于我国幅员辽阔,从东部沿海到西部内陆地区经济发展状况差异较大,数字金融发展对居民消费结构的影响也可能存在一定的区域差异。表5报告了相应的分样本回归结果。从表5中可以得出,在东部地区,数字金融能够显著降低当地居民生存型消费占比并提升发展型消费,对消费结构升级存在一定的推动作用,其空间效应与全国样本相似。在中部地区,数字金融指数的提高仅带动本地居民生存型消费比例上升,对更高层次的发展及享受型消费则不存在促进作用。在西部,数字金融的发展基本对居民三类消费结构无显著影响。这可能是因为数字金融水平也呈现由东到西逐渐变弱的趋势,相对于中西部地区而言,东部地区的消费环境更能满足居民对高层次消费的需求,同时居民的金融素养平均水平更高,且能够获取并利用的数字金融资源更丰富,所以数字金融促进东部地区居民消费升级的直接效应更为突出。

2. 城乡异质性。城鄉二元结构始终是我国经济发展过程中的一项重要突破点,其导致的资源配置的不同也可能影响数字金融改善居民消费结构的效果。为此,本文进行了城镇与农村居民的分样本回归,表6报告了相应的估计结果。在城镇地区,数字金融对当地居民消费结构的改善作用十分明显,同时也对周边省份居民消费结构存在较强的极化效应。对于农村地区来说,数字金融对本地居民发展型消费增长的推动作用最为显著,但对享受型消费存在一定的消极影响,可能的原因是农村居民生存型消费占比不变的情况下,发展型消费支出的增加对享受型消费支出产生了一部分挤出效应,从而表现为发展型消费占比提升而享受型消费占比下降。目前,我国接触到数字金融资源的农村居民仅为少数,“农贷精英俘获”现象及金融资源分配的“马太效应”仍然存在。总体来说,近年来数字金融的发展的确带动了城镇居民整体消费结构的优化,而在促进农村居民消费升级方面仍有很大的发挥空间。

五、结论与启示

本文利用空间杜宾模型,从宏观层面分析了2011—2018年间中国大陆31个省(市、自治区)数字金融发展与居民消费升级的影响,并在此基础上分析了区域及城乡异质性。研究发现,数字金融能够显著提升发展型及享受型消费占比,对促进本地居民消费升级具有积极作用,但同时存在显著的负向空间效应。进一步分析结果显示,数字金融对居民消费结构的调整效果存在明显的区域及城乡差异,总体而言,数字金融对消费结构的优化作用在东部地区、城镇地区更为突出。综上所述,数字金融的发展在一定程度上能够有助于我国居民整体消费升级,但同时暴露出当前数字金融发展高竞争性及非平衡性的缺点。

基于本文研究结论,结合我国的实际情况,本文提出以下建议:第一,推进中西部地区数字金融发展。目前,数字普惠金融发展的重心仍偏向于东部沿海等经济较为发达的地区,中西部地区居民可获得的数字金融服务仍较为有限。所以,在数字金融发展的政策制定上应稍向中西部倾斜,这样才能进一步提高数字金融服务的普惠性。第二,加强邻近省份之间的合作联动。在人力资本及物质资本跨省流动较为便捷的情况下,各省的经济及社会发展并不是独立的,会与邻近省份产生依赖与竞争并行的情况。因此,邻近的地区之间要形成积极的合作关系,推动由点带面、协同发展模式,共同提升属地居民生活质量,避免彼此间在产业、就业方面因竞争而陷入恶性循环的局面。第三,注重城乡数字金融发展平衡性。要完善农村互联网、移动基站等迈向数字化时代所必需的各项基础设施建设,利用好数字化带来的低成本优势,引导数字金融服务深入农村地区,让更多群体能够获得可靠且优质的金融服务。

注释:

①数据来源于国家统计局。

②数据来源于国家统计局。

③具体稳健性检验结果可向作者索取。

参考文献:

[1]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018,(11):47-67.

[2]吕雁琴,赵斌.数字普惠金融与城乡居民消费差距[J].金融与经济,2019,(12):76-81.

[3]江红莉,蒋鹏程.数字普惠金融的居民消费水平提升和结构优化效应研究[J].现代财经,2020(10):18-32.

[4]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[5]方观富,许嘉怡.数字普惠金融促进居民就业吗——来自中国家庭跟踪调查的证据[J].金融经济学研究,2020,35(2):75-86.

[6]杜金岷,韦施威,吴文洋.数字普惠金融促进了产业结构优化吗?[J].经济社会体制比較,2020,4(6):38-49.

[7]Hirshman(1985).经济发展战略[M].潘照东,曹征海,译.北京:经济科学出版社,1991.

[8]程名望,张家平.新时代背景下互联网发展与城乡居民消费差距[J].数量经济技术经济研究,2019,(7):22-41.

[9]董佳.产业结构变化对城乡服务消费发展的影响[J].商业经济研究,2020(23):178-181.

[10]李林汉,田卫民.数字金融发展、产业结构转型与地区经济增长——基于空间杜宾模型的实证分析[J].金融理论与实践,2021,4(2):8-16.

作者单位:华南理工大学经济与金融学院

猜你喜欢

福建轻纺(2022年4期)2022-06-01

中国商人(2020年6期)2020-06-09

中国商人(2020年6期)2020-06-09

家用汽车(2018年7期)2018-11-30

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

湖南行政学院学报(2016年3期)2016-04-16

杭州(2015年9期)2015-12-21

江苏年鉴(2014年0期)2014-03-11

首都经济贸易大学学报(2013年4期)2013-03-11