公司减资制度的缺陷与重构

2022-02-20 00:57皮正德

商业研究 2022年6期

内容提要: 公司减资是资本退出的重要通道之一,有重新配置社会资源的功能,守卫着债权人的债权安全。但是我国减资制度却存在明显的法律漏洞:不当减资的责任主体不明。这一漏洞在司法判例中并未得到妥善的解决,现有判例中的归责路径不但存在分歧,而且都难以适用于不当减资,有些判例甚至打破了股东与债权人之间的利益平衡,违背了公司有限责任的基本原则。基于典型案例所影射出的基础理论的分析,可以确定瑕疵减资的责任主体是减资股东,但是非减资股东与董事和高管也可能承担相应责任;同时,瑕疵减资责任的范围应当限于公司基于减资的实际支付;此外,减资制度也需要拓展对债权人事前披露的方式和内容,完善对基于减资支付的事中控制。

关键词: 减资制度;法律漏洞;债权人保护;案例研究;责任承担

中图分类号:D91229 文献标识码:A 文章编号:1001-148X(2022)06-0134-11

收稿日期:2021-10-13

作者简介: 皮正德(1995-),男,河南郑州人,清华大学法学院博士研究生,研究方向:民商法学。

基金项目:国家社会科学基金一般项目“公司资本制度再造与债权人利益保护研究”,项目编号:18BFX126;全国人民代表大会常委会法制工作委员会立法课题“公司资本制度再造与公司法的现代化”资助;中国法学会部级法学研究课题“公司法修订背景下股东治理协议制度构建”,项目编号:CLS(2022)C14;2022年度上海市哲学社会科学规划青年课题“公司合规机制的董事义务之维”资助。

我国《公司法》单独规定减资制度的法条仅有第177条,但是该法条属于不完全法条,缺少法律责任部分。作为资本退出制度的重要一环,减资制度不仅存在着制度设计上的缺陷,同样存在理论上亟待厘清的问题,现有安排无法妥善处理债权人、股东、董事高管以及公司之间的关系。司法判例展现的诸多问题表明司法不仅对瑕疵减资责任的独立性认识不清,对减资制度及其理论基础在某些要点上的认知也存在偏差。这与法院倾斜性保护债权人的偏颇态度相关,长此以往会严重影响市场中股本投资的积极与热情。

一、问题的提出:减资制度漏洞及其法律适用难题

(一)责任主体的争议

在我国现行《公司法》及公司法相关司法解释中,对公司减资的规定仅涉及减资应当遵循的程序,并没有涉及不遵循减资程序危及公司债权人债权安全的责任承担问题。如果能够通过统一的司法裁判实现“法律续造”也能够填补这一立法上的空白,但是各地、各级关于减资的裁判却没有形成统一的路径,反而展现出了三种截然不同的态度。有法院认为减资股东应按其减资时的承诺和法律规定向债权人承担担保责任①,有法院认为应按抽逃出资处理②,还有法院认为瑕疵减资构成第三人侵害债权③,司法在不当减资责任这一问题上莫衷一是。

法院在面对瑕疵减资责任承担的诉请时,面临着一个没有明文规定请求权基础的法律适用困境④,各级法官充分发挥了“法官造法”的主观能动性。但正如上述案例所示,减资制度存在的法律漏洞虽然通过法官的解释最终能够得到某种程度上的解决,但是法院的判决却并没有起到“定纷止争”的效果,存在请求权基础不统一、责任主体不统一、责任范圍不统一的问题,这样的法律续造只会适得其反。以上三个案例也并非个例,根据已公开的关于减资的裁判文书显示,各地各级法院并未对瑕疵减资责任取得统一的认识⑤。

减资制度作为公司资产退出的合法通道,守卫着公司的资产信用,但是减资制度自创设之日起就几乎未曾进行过修改, 修法却一再降低公司创设门槛,甚至变实缴制为认缴制,公司资本制度在不断放松前端进口,作为出口的减资制度却无法回答这个问题:当减资程序存在瑕疵时,瑕疵减资责任应当基于什么规范由谁在多大范围内承担?从这个问题出发,本文首先分析现有裁判路径中存在的问题,再对案例中折射出的减资基础问题进行理论上的梳理,以寻找减资制度建构的合理路径。

(二)捉襟见肘的减资制度

减资制度如果无法掌控公司的资金流出或存在被股东滥用的风险,会直接威胁到债权人的债权安全。 纵览我国《公司法》及相关司法解释,单独规制减资制度的法条仅有《公司法》第177条一条⑥。现代公司法正不断的驱除强制性规则,拓展授权性与任意性规则[1],我国资本制度改革就是其中的典型例子。公司资本缴纳制度从实缴制更迭到认缴制后,减资制度面临的情形更加复杂,公司减资制度本应根据资本缴纳制度的变化做出相应修订[2]。但相较资本进入时的公司融资制度,作为资本退出重要途径之一的减资制度显得非常单薄⑦。

虽然《公司法》第204条规定了违背减资程序时的法律责任,但由于“责令改正”过于宽泛的表述,无法达到保护债权人的目的。该条中规定的另外三种行为是合并、分立与清算,这三种行为在《公司法》或司法解释中都不难找到债权人寻求保护的请求权基础:因为合并和分立不涉及公司资产流向股东,故只需协调已有债务承担即可。清算行为涉及公司资产流向股东,故对于清算行为,《<公司法>司法解释(二)》详尽规定了股东需要承担清算赔偿责任的情形。唯独减资这一行为,穷尽法律规范、司法解释也未能找到债权人面临瑕疵减资时的保护路径。

(三)法律适用的歧途

在现有的关于减资的判决书中,对于不当减资责任的判断存在三个明显的问题:第一,瑕疵减资责任承担主体范围认定的不统一。有的法院仅判决减资的股东承担相应责任,有的法院将公司未减资的股东也纳入了责任主体;第二,瑕疵减资责任承担的责任范围认定不统一。有的法院判决减资股东应当在减少的注册资本范围内承担相应责任,也有观点认为减资股东应当在实际取得的资产范围内承担相应责任;第三,请求权基础认定的不统一。瑕疵减资责任的判断问题归根结底是立法出现漏洞时的填补问题,但是现有判例的法律适用都表现出或多或少的牵强附会:

1.减资股东承担担保责任

有观点认为可以依据股东向工商部门出具的《情况说明》或《股东会决议》等材料,要求公司减资股东向债权人承担保证责任,但是该保证并不符合担保所要求的实质要件与形式要件。第一,依照《民法典》第681条规定:“保证合同是为保障债权的实现,保证人和债权人约定,当债务人不履行到期债务或者发生当事人约定的情形时,保证人履行债务或者承担责任的合同。”首先,减资过程中公司和股东向工商部门提交的相关材料并不满足保证人向债权人发出要约的要件,遑论保证人能与债权人达成合意,实质上并不构成担保;其次,向工商部门提交相关材料是公司减资进行变更登记的必经程序,该类材料多按照工商部门的要求提交,甚至依据工商部门的示范文本出具,形式上也不符合担保的要求。

2.减资股东类比抽逃出资、出资不实承担责任

大多数法院在判断股东瑕疵减资责任时类推适用出资不实或抽逃出资的规定,使股东承担对债权人的补充赔偿责任⑧。这种类推适用或许是穷尽法律救济之后,在可选救济途径中的最佳选择,但是该观点仍然存在以下问题:

其一,在适用抽逃出资制度时,法院选择性地忽视了抽逃出资制度所规制的其他责任人:协助抽逃出资的股东、董事、高级管理人员或实际控制人⑨。细究减资制度的程序,会发现法院在适用抽逃出资制度时出现了选择性失明:直接负责减资事项的董事和高管更清楚公司的经营状况,若减资程序出现瑕疵,本应当承担相应的责任,但是没有任何判决追究过董事与高管的责任。减资瑕疵大多因为未通知已知债权人,通知债权人这一义务按照《公司法》中的规定应当由公司来承担,也就是应当由直接负责的董事或高管对已知债权人进行通知,但是未进行妥当通知的责任却判决由减资股东来承担,这就导致直接负责的董事和高管没有任何动机忤逆股东的意思,难以期待他们会以公司名义通知债权人,减资责任的承担与减资义务的履行在实践层面发生了严重的错位。

其二,在适用出资不实制度时,法院使本不应该负责任的人负担了连带赔偿责任:其他非减资股东⑩。有法院认定此时公司股东负有全面履行出资义务以及确保公司资本维持的义务,同时,公司股东之间对公司资本的出资与维持承担连带责任,并依此要求其他股东承担不真正连带责任B11。这一做法也有失妥当,首先,《<公司法>司法解释(三)》第13条3款的本意确实是要求发起人对公司股东出资不实承担不真正连带责任,这是基于创设公司时股东之间的强信任关系。这种连带责任的法理依据解释为发起人之间的相互担保协议,在创设公司时默示承诺相互之间要对各自的出资义务承担一定的保证责任[3]。但是在公司运行阶段,公司股票可能已经几易其手,股东之间并不存在公司创设时创始股东之间的强信任关系,甚至在这种减资的情况下,公司股东可能已经处于某种对立关系而非信任关系[4],此时要求其他股东承担连带责任并不妥当。其次,在实际情况中,如果小股东并无左右公司减资决议的能力,也并无“协助抽逃出资”的主观意愿,更无法控制公司对债权人的通知,甚至根本不了解公司实际的负债情况,让中小股东承担连带赔偿责任严重违背了有限责任这一基本原则。最后,出资不实发生在公司设立阶段,而公司股东抽逃出资是在公司成立之后一段时间之内,股东又把出资财产据为己有的行为[3]。将这两种不同制度所生责任在减资责任中混而用之,有鸡鸭同讲之嫌。

3.减资股东承担侵权责任

有些法官将视线转向了民法中的侵权行为,认为减资股东通过公司减资行为削弱了公司的清偿能力,侵害了债权人所持有的债权B12,故应当按照侵权责任来处理。这一观点也是不妥当的,理由如下:

其一,瑕疵减资行为未必能够满足第三人侵害债权的行为要件。第三人侵害债权是指债的关系以外的第三人故意实施或与债务人恶意同谋实施旨在侵害债权人债权的行为并造成债权人的实际损害[5],侵权责任的構成要件主要包括行为、行为不法性、侵害他人权利、致生损害、须有故意或过失、须有责任能力,还需要在行为与损害结果之间存在因果关系[6]。就第三人侵害债权的构成要件进行分析,可能在因果关系、主观意志和行为方面都存在偏差。第一,就因果关系而言,瑕疵减资行为与公司无法偿还到期债务之间并不具有必然的因果关系。实践当中,无法偿债与减资行为之间都有较长的时间跨度,如果减资之后,公司仍然能够偿还所有债务,但是由于经营不善导致公司无法偿债,此时减资与公司无法偿债之间的因果关系已经被公司的经营行为所切断;第二,就主观意志而言,减资股东在减资时的主观意志并非一定是故意或过失。股东判断公司经营依靠董事与高管,倘若董事会编制资产负债表与财产清单后报告公司确有资金冗余,股东会决议减资,此时减资股东并不存在过失,而且股东可能无从知晓公司对各个债权人的具体负债情况,难以充足侵害债权的主观要件;第三,就侵权行为而言,债权人受到损害最直接的原因是因为没有收到公司的通知而错失异议的机会,而公司的通知行为理应由经营公司的董事、高级管理人员负责,在一般情况下,股东不应当为董事、高管的不当行为而承担责任。

其二,用民法方法难以解决公司法作为组织法所存在的问题。公司减资行为属于公司这一组织体的内部行为,因不当减资产生对债权人的不利后果时,应当摒弃以往“向民法逃逸”的倾向,诉诸商法自身的渊源、商业习惯、立法计划和商法原则。况且,民法规范需要通过商法体系内的有效性论证之后才能够适用[7]。假如股东确为逃避债务而选取减资途径,那在减资后资不抵债时,完全可以依照《破产法》第33条规定B13,认定股东借减资手段取回资产的行为无效,无需走第三人侵害债权的路径[8]。而且在这种情况下也应当坚持进入破产程序,使所有债权人得以公平受偿,避免出现部分债务人借第三人侵害债权之名行提前个别清偿之实,损害其他债权人的合法权益。

在实践中,法院基于保护公司债权人的立场,寻找各种途径试图使股东直接向公司债权人承担清偿责任,这一做法忽视了公司作为组织体的组织规则,背离了有限责任这一基础原则。处于立法空白中的瑕疵减资责任亟待重构。

二、现代公司法中债权人保护的路径及其启示

现代公司法并不禁止公司资产流向股东,各国公司法也早已经通过放开减资、回购等制度允许股东在公司运营过程中取回自己的投资[9]。但是为了防止债权人受到有限责任的伤害,公司法一般会通过三种基础策略保护公司的债权人:第一种,公司法会给公司施加一个或多或少的强制披露义务;第二种,公司法可以颁布规则确立公司资本处理的强制性规则;第三种,公司法可以给债权人债权所对应的债务增加连带责任主体,主要是公司参与者——董事、股东等[4]。这三种基础策略各有侧重,强制披露义务侧重事前预防, 资本处理规则侧重事中管控,连带责任主体侧重事后救济。应当按照这一逻辑对我国公司法中公司资产向股东流动的方式进行一一考察,为减资制度选取适合我国公司法资本制度体系的债权人保护策略。

排除股东与公司进行交易的情况,在我国公司法的体系内,公司资产由公司流向股东的方式主要有以下四种:利润分配、股份回购、清算、减资。

就利润分配制度进行分析,公司利润分配会在股东和债权人之间制造潜在的冲突,因为分配直接将债权人赖以偿债的资产交还给股东,从某种意义上讲,利润分配改变了股东和债权人之间的分配顺位[10],我国公司法为利润分配提供了完整的债权人保护方案。首先,不存在事前对债权人的强制披露义务,因为公司具有可分配利润也说明公司经营妥当,正常经营且处于盈利状态下的公司不会危及到公司债权人的债权安全,故立法认为不需要就公司利润分配事项向债权人进行强制性披露;其次,存在着严格的公司资本处理规则,需要弥补前年度亏损,提取法定公积金,再提取任意公积金之后才能进行分配。公司法通过资本处理规则为利润分配设置了重重条件,公司在满足这些条件时才能进行分红,基本满足了保护债权人的基础要求;最后,如果存在违法分配的情况,《<公司法>司法解释(三)》提供了抽逃出资制度作为要求股东、董事等人员承担连带责任的基础,同时,《破产法》也会追回不符合要求的利润分配。故在利润分配制度当中,事中规制和事后救济妥善的保护了公司的债权人。

就公司清算制度进行分析,公司清算是公司人格消灭前的必然阶段,清算意味着清洁公司所有债权债务关系、并向股东返还财产。首先,清算组需要在整理公司资产状况后,通知债权人,并进行公告,这是以强制披露方式进行的事前保护;其次,《公司法》给清算组规定了详尽的资产处理规则,对分配程序、分配顺序、分配比例等进行了详尽的规定,清算组必须依照法律规定进行分配,以此实现对分配的事中控制;最后,《<公司法>司法解释(二)》用十余条规定对清算责任进行了规制,股东、董事、高管等都可能成为承担清算责任的主体。在公司清算制度当中,公司法对债权人实现了事前、事中和事后的全过程保护。

就公司回购制度进行分析,公司回购是指以公司资产购买股东所持本公司股份,同样意味着通过该途径提升了股东原有的分配顺位。我国《公司法》第74条和第142条规定了股份回购制度,除去公司运营过程中的异议股东回购请求权这一特殊情形,我们将分析重点放在《公司法》第142条的其他情形上。回购制度与利润分配和清算制度不同,股份回购后,公司需要就回购股份及时进行处理,回购制度本身并不提供对债权人的保护,而仰仗其他制度或程序达到对债权人的保护。因为减资而进行的回购可以依靠减资制度实现保护,因合并而进行的回购可以依靠合并制度实现保护,因员工持股计划或股权激励、用于转换上市公司发行的可转换为股票的公司债券、维护公司价值及股东权益所必需这三种情况进行的回购可以依靠上市公司股票交易制度和信息披露制度实现保护。

最后分析减资制度中的债权人保护,减资制度虽然承载了回购所需要的债权人保护,但在制度设计上却存在漏洞。在事前保护阶段,减资程序要求公司应当通知债权人,并进行公示,实现了对债权人的事前预警;在事中控制階段,减资制度仅孤零零的要求“编制资产负债表与财产清单”,在具有同样“编制资产负债表与财产清单”要求的清算阶段,《公司法》第186条规定在编制之后,清算组需要依据该内容制定清算方案,并报股东会、股东大会或者人民法院确认,相比之下,减资制度中的编制文件要求就显得孤立无援,在实践中基本流于形式;在事后救济阶段,也缺乏明确的救济方式。在公司这一组织当中,股东作为内部人如果不被法律、道德或者其他激励所限制,总是会想尽各种各样的办法从公司中获得比应得的利益更多的利益[4]。债权人如果此时没有救济途径,这一个漏洞就能够摧毁整个公司法构建的信任体系。

在美国公司法上,将股利分配、回购、减资、等公司资产流向股东的公司行为统称为“分配”,并且适用统一规则进行统一保护B14。在我国《公司法》当中,并没有将资产流向股东的行为进行统一的规制,而是分别进行规制[11]。相较之下,减资制度在债权人的事后救济上存在空缺结构,该空缺结构使公司股东能够获得优于债权人的清偿顺位,导致公司中股东与债权人所享有的利益严重失衡。对该空缺结构进行填补,也应当遵循我国其他资产流出阶段的规制路径,除完善事中控制之外,还应当确定在事后救济阶段承担连带责任的直接责任人。

三、魔鬼在细节中:减资制度的基本理论问题

似乎在瑕疵减资行为的参与者当中找出若干责任人向债权人承担连带责任,就解决了减资制度所暴露出的问题,但实际情况并非如此,瑕疵减资责任主体的缺位仅仅是减资制度缺漏的冰山一角。有股东主张其实际收到的减资款数额远远小于注册资本减少的数额,应当以实际收到的减资款数额为限承担瑕疵减资责任B15。如果股东根本没有收回任何减资款,公司仅仅是为折抵亏损进行减资,股东是否需要承担连带责任?这不仅关联到形式减资与实质减资的区分,还关联到减资责任的范围;还有法院认为存在程序瑕疵的减资对已知债权人不发生法律效力B16,这关联到公司减资何时生效及效力范围的问题;还有案例中小股东所获取的减资对价与其他股东不同B17,这直接关联到股东平等问题。这些细节中所隐藏的基础性问题都没有明确的答案,需要精细的剖析。

(一)形式减资与实质减资无需区分

公司减资依据公司净资产是否流向股东,可以区分为实质减资与形式减资,实质减资是指公司在减少注册资本的同时,公司资产也流向股东,会导致公司资产的实质性减少,形式减资是指公司仅仅减少注册资本,公司资产不流向股东,不发生实际变化[12]。有许多学者主张将减资区分为形式减资与实质减资分别规定,并予以区别对待。或认为形式减资不产生公司资产的向外流动,而旨在实现公司资产与公司资本的真实回归,并不导致公司净资产的减少,故没有引发公司信用或偿债能力减弱[13];或认为区分形式减资与实质减资能够避免过高的减资成本[14];或认为简化的减资程序能够提升减资的效率[15]。笔者认为,形式减资与实质减资应适用相同的规则。

首先,将减资区分为实质减资和形式减资并适用不同规则的国家极少,在可参考的立法例中,仅能找到德国《股份公司法》将公司的减资区分为普通减资与简易减资[16],但是其简易减资对公积金和盈余有苛刻的条件,而且在实践中,德国法律只允许为重整目的而进行的简易减资。简易减资经常与一个同时进行的增资结合在一起。由于不会进行股东出资返还,债权人的利益只受到一点影响,即公司未来盈利分配变得更容易,因此德国法上给予了简易减资较低的债权人保护——不要求清偿或提供担保,但在减资决议做出2年后才可以在一个业务年度内支付超过4%的股息[17]。在德国的市场实践中,形式减资只能在公司重整中适用,作为修正公司注册资本与实际资产状况差异的工具,方便重整过程中的增资与合购等。如果仅仅依据德国《股份公司法》“纸面上的法”而忽视其“实践中的法”,认为我国也应当设置形式减资,有断章取义之嫌。

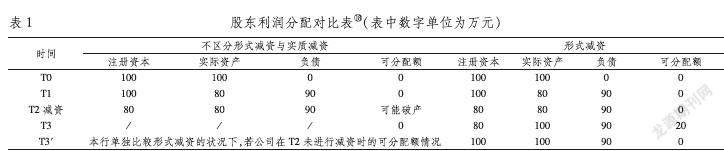

其次,形式减资在减资时没有资产向股东的流动,貌似不会危及债权人的债权安全,但是实际情况却并非如此,形式减资其实部分的改变了股东与债权人之间原有的分配顺位。通過图示的方式可以更加清晰的展示这一变化:

形式减资下,如果债权人没有保护自己债权的方式,在T2时,形式减资得以顺利进行,而不区分形式减资的则会在债权人要求提供清偿或担保的情况下陷入破产程序。而在T3时,如果公司经营顺利使资产增加了20万,在允许形式减资的情况下,股东可以就该20万进行利润分配。将形式减资的T3与T3进行对比,会发现如果未进行减资时,即使公司经营顺利使资产增加了20万,股东也无法进行任何分配。如果允许形式减资制度剔除债权人保护的相关程序,那就意味着允许公司股东仅通过内部程序,部分调整股东与债权人之间本已固定的分配顺序,使自己获得部分优先于债权人进行分配的特权。故形式减资与实质减资之分虽然在学理上具有研究和探讨的意义,但是在法律规制上,尤其是债权人保护方面仍然应当一视同仁。

最后,在实践层面,减资制度如果设计不周,很可能成为股东侵害债权人的“合法”工具。在台湾地区的公司实践中,减资程序已经被企业所滥用,成为了“弥补亏损”的手段,因为减资可以使资产负债表中的待弥补亏损消失。以盈余或者公积弥补亏损时间漫长,但是以减资方式弥补亏损立竿见影,滥用减资程序以达到利润分配等目的成为了台湾商事实践的一股歪风[18]。在我国公司实践中,虽然法律明文规定禁止“资本公积金用于弥补亏损”,但是减资程序成为了使用资本公积金弥补亏损的桥梁,通过资本公积金转增股本,再进行法定减资程序补亏,在客观上实现了补亏的目标。在我国的商事实践中,也出现了上市公司如此操作的先例[19]。放开形式减资会简化债权人保护程序,后果不堪设想。在欧盟公司法指令改革中也有同样的质疑:如果可以进行形式上的减资而不顾债权人的利益,在该减资被重新补足之前就可以进行分配的话,公司法指令所追求的“保护债权人”要靠什么来实现呢[20]?

(二)减资行为的效力具有相对性

除了以股东承担担保责任为由判决的减资案例以外,以侵害债权或抽逃出资为由判决的减资案例中均会出现“该减资对债权人具有对抗效力”或“该减资对债权人不发生效力”等类似的表述。公司的减资与否是公司的自决事项,由股东会或股东大会经特别多数决议后即可实施,因减资行为具有可能损害债权人的负外部性,故法律要求公司在减资时负有通知公告债权人的义务,公司登记机关多要求提交履行减资程序的证明才予以办理变更登记手续。在一系列程序中,减资行为的生效时间、效力范围均无明确的答案。减资行为的效力具有相对性,这种相对性体现在对未通知的债权人不具有对抗效力上,减资股东可以获得基于减资进行的支付时间,应当在公司债权人的异议期间之后。

减资行为对未通知的已知债权人不具有对抗效力,才能够有效避免公司以不通知的方式损害已知债权人的行为。在现实中,有瑕疵的减资程序绝大多数是因为没有通知债权人,大多数股东想借此规避债权人可能提出的清偿或担保要求,以迅速退出公司,让公司有限责任成为对抗债权人债权的有力盾牌。使瑕疵减资行为具有绝对的效力会产生灾难性的后果:第一,如果股东已经经由减资程序完全退出公司,债权人追究该股东的责任可能会面临《民事诉讼法》上的难题,无法直接起诉公司的原有股东;第二,如果减资程序已经对债权人发生效力,债权人只能请求公司破产,依照《破产法》规定寻求救济。如果使减资行为对未通知的已知债权人不生效力,则可以避免上述尴尬,债权人可以直接对该股东提起诉讼而无需借助其他手段。这也符合公司法团体性要求,减资需要以合理的形式对外进行展示,比如公示、公告等方式,因为一般团体行为的效力仅仅局限于团体、团体成员及团体机关,对团体外部人并不产生约束力[21]。

减资股东何时能够获得基于减资的支付,减资行为何时对债权人生效,各国立法例各不相同。德国减资的效力是区分的,对于债权人来说只有在债权人异议期结束才生效B19,但是对于非债权人来说,德国坚持严格的商事外观主义,以商事登记簿上的登记发挥生效性的作用[17]。日本规定减资的生效日期不能早于公司履行减资中通知和公告程序的时间B20,虽然决议中可以规定减资的生效日期,该生效日期只能在公司债权人的债权均获得保障之后B21。《英国公司法》则代表了另外一种立法选择,规定减资生效时间为向登记官提交或登记法院法令和资本声明进行变更登记时[22]。虽然英国法律规定生效时间是变更登记时,但是对债权人来说,如果债权人名单有遗漏,该次减资行为就并不对其发生法律效力。纵览各国立法例,大多将减资对债权人的生效时间定为其异议期结束之后,即使严格依照外观主义原则,规定变更登记时减资生效,也会通过其他形式给债权人提供救济。比较法上对减资行为效力的规定蕴含着一种立法精神:通过控制生效时点、规定强制责任等方式,避免减资行为损害债权人原有的分配顺位,在外观主义与交易安全之间寻求一个平衡点。

(三)减资不应受直接的财源限制

实质减资必然伴随着公司向股东的财产返还行为,这种财产返还的实质与利润分配无异,利润分配制度有明确的财源限制。减资也属于广义上的“分配”,减资的性质决定了法律无需对其进行直接的财源限制,但这不意味着减资当中的财产返还不受任何限制。

减资制度的目的和功能决定了对减资无法施以直接的财源限制。减资的目的和意义一般有五种:缩小经营规模、减少资本过剩、实现股利分配、反映真实资本信用状况、公司分立[23]。减资本身的目的决定了减资财源不仅仅会触及公积金、未分配利润,还会触及到公司的股本。从法律和会计两个角度出发,股东权益被分为三个部分:法定资本,资本盈余,以及累计留存收益[4],但是减资的财源可以来自公司资产负债表中所有者权益项下的任何科目,直接对减资进行财源限制在逻辑上本身就是行不通的。

但减资中的财产返还会受到其他形式的控制,这种控制大体上有两种模式,一种是以德日为代表的“强制信息披露模式”,另外一种是以英美为代表的“偿债能力测试模式”。德国规定公司决议中需要包括减资的资金来源特别是应否返还部分基本资本等内容,且需要将决议内容向债权人进行披露B22。日本也同样规定了公司需要强制性披露:资本金金额减少的内容、通过法务省规定的方式所计算出的财务公告、最新的负债表或者其公示的场所等B23。英美法系则采取了完全不同的控制模式。美国特拉华州规定公司可以就任何情况进行减资,但是资本减少后的公司必须仍然拥有充足的资产,可供偿付公司尚未规定如何偿付的债务,否则不得减少资本[24],而公司是否拥有充足的资产偿还负债,则由公司董事会决定。英国采取了类似的“偿债能力声明模式”,减资需有公司董事会出具偿债能力声明B24,董事会出具偿债能力声明则需要董事对公司是否能够偿还已有负债进行自行判断。同属英美法系的新加坡也在公司法中明确规定公司在减资时需要满足偿债能力声明的要求B25。从比较法上看,大陆法系国家和英美法系国家选取了完全不同的路径,大陆法系国家多采取事前强制性信息披露的方式,要求公司及时向债权人传递有效信息,让债权人自己决策是否保护自己的债权;英美法系国家多让公司自行判断自己能否偿还公司的负债,让公司的决策者在进行减资时就做到对债权人的保护,否则就会面临相应的法律责任B26。

在厘清了比较法上的控制模式后,需要寻求适合我国公司法土壤的控制路径。英美式的偿债能力测试模式固然有其先进性,但是这一模式并不是可以“独立行走”的,偿债能力测试模式需要有董事连带责任的配合。而且偿债能力测试模式契合于美国公司法中的董事会中心主义,董事会是做出公司减资的决策者,将偿债能力的判断交由对公司日常经营较为熟悉的董事,按照“谁行为,谁负责”的法理追究其法律責任也就顺理成章。反观大陆法系国家,减资的决策权并不在董事会,而在股东会,实际上董事会无权干预公司的减资,而不了解公司日常运营情况的股东也难以知晓公司是否符合偿债能力测试的要求。故立法上才会选择事前的强制披露模式,结合债权人的异议权,要求公司强制性披露关于公司减资及公司财务的相关信息,让公司债权人在充分知情的情况下自行判断是否采取相应措施。在中国市场中,一股独大的现象仍然持续存在,股东控制公司的情况也并未得到缓解,无论是立法还是实践,公司治理仍然属于股东会中心主义,缺乏偿债能力测试落地生根的土壤。故我国减资当中的财产返还应当采取大陆法系通常所采取的强制信息披露模式,而且,公司法仅仅规定强制性披露的方式是不够的,还应当明晰需要披露的公司财务内容。

四、减资制度的重构

减资制度后端的救济虽然因为近几年诉讼频发成为亟待解决的问题,减资制度事前和事中的不完善也应当得到妥善的处理。

(一)减资制度的事前保护

1.完善通知的内容

多数观点认为,将法条中公司应当通知债权人解释为通知所有已知债权人,就能够解决债权人保护不周的问题。但并非如此,按市场实践来看,减资通知大多非常简单,比如纯本公司在《北京晨报》上刊登的这则减资公告,载明:“纯本公司注册资本由5100万元减少至1020万元B27。”实践中的通知与公告内容一般仅含有四项实质性内容:减资主体、减资额度、债权人提出异议的时间与减资主体的联系方式B28。在市场信用普遍缺失的情况下,债权人获得通知后的第一反应一定是要马上行使异议权, 以取得清偿或者担保。如果公司进行减资通知与公告的结果是所有债权人都要求公司进行清偿或担保,那这一规定的最终效果就是公司一旦减资,就要做好清偿所有债权的准备。

问题的症结在于信息披露的内容,同采强制性披露模式的日德会要求披露公司资本金减少的内容、减资的资金来源、公司的财务公告、最新的负债表等等内容。法律要求强制性披露的目的在于将信息提供给公司债权人,便于债权人自行判断是否对自己债权进行保护,而债权人进行判断的基础是充分的知情,故减资通知需要至少包含能使债权人判断公司财力的基础信息。在公司对债权人发出的减资通知当中,应当至少包含能够说明公司财务状况的资产负债表或财务报告,这样做才能使公司债权人充分知情。

2.减资公告的方式

公司法要求公司在减资决议之日起三十日内在报纸上公告,但是随着社会信用体系的发展,在报纸上公示已经远远不能满足市场需求。在市场实践中,减资公告多刊登于类似《嘉兴日报》《渤海早报》等发行量不大、受众极小的报刊B29,这样根本无法使公司潜在的债权人获得公司减资的信息,偏离了立法目的。自公司登记机关开始推行电子化的企业信用信息公示系统之后,公司信用体系正不断健全。若要使公司潜在债权人也能够获得公司的减资信息,应当扩大公司减资信息的公告方式。《企业信息公示暂行管理条例》中也规定了有限责任公司应当向社会公示股东股权转让等股权变更信息,根据该条例,减资信息应当自形成之日起20个工作日内通过该系统向社会进行公示。英国的做法同样值得参考,英国法院可以在指定期间内在公司名称的后缀上加上“减资”的标识[22],如同股市上的ST标识,向市场披露该公司的减资行为。故公司减资信息的公告方式也应当与时俱进,通过企业信用信息公示系统等电子化途径进行公示。

(二)减资制度的事中控制

减资制度事中控制的手段是将减资财产返还的时间后移。虽然减资制度的“强制信息披露+瑕疵责任承担”模式可以使债权人追究瑕疵减资责任,但事后救济需要消耗司法成本,费时费力。故事中也可以采取相应的措施,配合已有模式保护债权安全。德国规定在登记减资公告的六个月之后,股东才能获得基于减资的支付[16];英国要求登记法院颁布的法令之后股东才能够获得基于减资的支付,法院在颁布法令之前需要确认有权对资本减少提出异议的每个公司债权人的债权都得到保障;日本《会社法》规定公司在通知和公告之前减资不生效;《新加坡公司法》也将减资生效时间后移至债权人反对期限之后。

我国公司法并未规定公司基于减资进行支付的时间,从案例展现的实际情况来看,多数公司在减资决议之后就向减资股东进行支付,随后才履行通知公告程序。在公司资产已经流向股东之后,再履行债权人的保护程序实属本末倒置,应当纠正这种制度上漏洞所造成的偏差,规定在债权人异议期结束之后才能向股东进行相应的支付。

(三)减资制度的事后救济

减资制度的事后救济需完善债权人寻求救济的请求权基础,可以从完善责任主体和责任承担范围两个方面入手。

1.明确责任承担的主体

现有判例中均将减资股东认定为责任主体,也有案例包括了未减资的股东。减资股东固然应当承担瑕疵减资责任,但是非减资股东应当根据其主观意志进行个案判断,至于公司直接负责的董事及高管,应当依据其过错进行处罚。

首先,在减资需要由公司股东决策的前提下,应当由公司减资股东承担不当减资可能造成的赔偿责任。在减资程序中,主要涉及四方主体:债权人、股东、公司、董事及高管,在这四方主体中,因为减资行为而获得了经济利益的只有减资股东,尤其是在实质减资的情形下甚至获得了优先分配。虽然债权人受到损害的直接原因是公司通知不力,但根本原因仍然是因为公司股东通过内部程序调整了分配顺次。按照侵权行为进行解释并不妥当,类比不当得利理论对此进行解释更有说服力。以侵害行为取得应归属他人权益内容的利益,致使他人受到损害,而不具有保有利益的正当性,即构成非给付型不当得利[25]。减资股东的行为因缺乏法定的减资行为构成要件,故股东非依据减资行为而取回了公司的财产,使债权人的优先分配顺位受到损害,又不具有保有该利益的正当性,类似于非给付型不当得利而应当向债权人承担赔偿责任。但是民法方法用于商事领域总显得牵强附会,应当在公司法或司法解释中明确减资股东对瑕疵减资后公司的债务承担连带责任。

其次,非减资股东的责任并不能“一刀切”地认定,应当根据其主观意志进行个案判断。公司减资需要股东的集体决策,要通过特别多数决才能够通过,非减资股东是否承担连带责任,第一步要先看该股東表决的情况,如果该股东在减资决议中投的是反对票,自然无需对瑕疵减资承担责任,第二步,要比照抽逃出资中对其他股东的处理,区分投赞成票股东的主观意志,如果该股东有协助的意志,则应当对瑕疵减资承担连带责任。

最后,公司直接负责的董事和高管也应当受到相应的处罚。公司在减资时应当履行通知与公告义务,直接负责的董事和高管则是履行公司义务的实际执行人,如果不对其施以相应责任,第一,公司股东可能会承担过重的风险;第二,直接负责的董事和高管会缺乏激励去履行公司的强制披露义务;第三,董事和高管的不适当披露会进一步侵蚀社会信用体系。故可以比照英美法系国家的规则对董事处以一定罚金,也可以借鉴我国公司法中的资格罚,以此要求直接负责的董事和高管全面、准确、及时的履行公司的信息披露义务。

2.明确责任承担的范围

责任主体应当在多大范围内承担瑕疵减资之后公司的债务,在已有的判例中似乎并不是一个问题,所有法院都认定责任人应当在减少的注册资本范围内承担相应债务,即使其获得的实际支付看起来微不足道。这种做法在一定程度上否认了公司的独立人格,有过度保护债权人之嫌,责任范围应当以公司基于减资的实际支付为限。

以东方资产公司案为例,减资股东共退出666%股权,注册资本共减少400万元,仅收回减资款30余万B30。减资股东在公司注册时已经缴纳了400万元的股本,股东本应当按照认缴股本承担有限责任,后公司确因经营不善导致实际资产小于注册资本,以减资程序恢复资本与资产的对应关系也无可厚非。根据审计情况,当时公司所有者权益评估值为500余万,按照666%的净资产退出,确实应当返还30余万。如果按照法院的裁判逻辑,公司因未及时通知债权人而出现了偿付不能的情况,此时减资股东应当按照400万元向债权人承担瑕疵减资责任,股东不仅仅应当将已经拿到的30余万全部支出,还需要多偿付约370万,股东早已实际缴纳过400万。多支付的约370万,实际上刺破了股东有限责任的面纱。因为股东实际支付了约770万。

假设该公司在减资时存在公司资不抵债的情况,当公司将减资情况和财务情况向债权人通知时,面对债权人偿债请求,公司应当进入破产程序。假设该公司在减资后仍然能够偿还所有负债,那当公司将减资情况和财务情况向债权人通知时,可能就有部分债权人不要求公司提供清偿或担保,如果此后该公司因为经营不善导致资不抵债,债权人以公司减资程序的瑕疵请求已经减资退出公司的股东承担超出其“有限责任范围”的债务,无疑是法人人格否认制度的错误适用。如果股东如约完全履行了出资义务,则股东不应该再对公司承担任何其他义务,尤其不直接对公司的债权人承担责任。故减资股东的责任范围应以公司基于减资的实际支付为限,减资部分为已实缴资本的,应当按照其获得的实际支付为限,减资部分为认缴资本的,应当按照认缴资本为限。

综上所述,减资制度的建构应当完善减资制度事前、事中、事后三个方面,在事前明确通知公告应当包含的内容,为债权人提供异议的信息基础,更新公司减资公告的方式以适应数字时代的公司信用体系;在减资程序当中推迟减资支付的时间以节约司法资源;在减资之后明确瑕疵减资的股东责任以填补法律漏洞,增加董事高管责任以保障信息披露的实现,限定瑕疵减资主体的责任范围,维护公司法有限责任的基础原则。以强制信息披露和瑕疵减资责任为核心构筑减资制度,与我国公司法中其他责任追究制度更协调,更符合我国公司资本制度的总体规制逻辑。

五、结语

债权受到保障,正是基于责任财产、债的保全与债的担保三项制度的密切配合、相互作用来实现的[26]。责任财产的安全成为了公司债权人的重要倚靠,减资制度就是守卫公司责任财产的重要屏障。除保护债权人之外,减资制度还承担着平衡公司各方参与者利益、重新配置社会资源的功能。但是法院对减资对抗效力、责任范围等方面出现的误判严重损害了有限责任这一基本原则。公司制度是一套用于协调各方利益关系的机制[28],在现有的减资制度中,股东与债权人的利益卻严重失衡。

在司法判例尚未形成路径依赖之前,基于减资制度的基础理论,本文为公司法及其适用提供建议:(1)应当增加通知公告内容要求,除基础信息外,还应当将资产负债表或公司财务报告加入通知公告内容;(2)补充电子公告的方式,应当在企业信用信息公示系统上进行公示;(3)推迟基于减资所进行支付的时间,在债权人异议期满之后才能向股东进行支付;(4)通过立法或司法解释明确瑕疵减资的责任主体为减资股东,同时协助瑕疵减资的非减资股东以及董事和高管也应当承担相应责任;(5)限制瑕疵减资责任的范围,减资部分为已实缴资本的,应当以其获得的实际支付为限,减资部分为认缴资本的,应当以认缴资本为限。

注释:

① 参见湖北省高级人民法院(2012)鄂民二终字第00084号判决书。

② 参见上海市第一中级人民法院(2013)沪一中民四(商)终字第14号判决书。

③ 参见上海市第二中级人民法院(2017)沪02民终521号判决书。

④ 《公司法》第204条第1款规定了瑕疵减资的法律后果为“责令改正”,但“责令改正”这一表述过于宽泛,需要进行具体解释才能够在裁判中应用。

⑤ 笔者将案由为减资、自2013-2019年的案例在威科先行法律数据库中进行了检索,共有减资判决书132份,这些判决书并未形成统一的观点。

⑥ 《公司法》中涉及减资制度的条文有:第37条股东会职权,第43条有限公司股东会议事方式与表决,第46条董事会职权,第103条股份公司股东大会决议,第142条回购股份,第179条登记要求,第204条第1款规定。上述条文多数只是简单涉及减资,仅有第177条一条单独规定减资制度。

⑦ 《公司法》及其司法解释中有大量的条文规定了公司以股权方式融资时的要求:例如第27条规定出资方式,第28条规定出资义务,第30条规定出资不足的补充,第31条规定出资证明,第35条规定抽逃出资,并且在《<公司法>司法解释(三)》中还以大量条文规定了瑕疵出资、抽逃出资的认定与责任承担。

⑧ 例如江苏省高级人民法院(2015)苏商终字第00034号判决书,上海市第二中级人民法院(2018)沪02民终7484号判决书等。

⑨ 《<公司法>司法解释(三)》第14条第2款。

⑩ 《<公司法>司法解释(三)》第13条第3款。

B11 参见上海市第一中级人民法院(2013)沪一中民四(商)终字第14号判决书。

B12 例如山东省青岛市中级人民法院(2018)鲁02民终3398号判决书等。

B13 《破产法》第33条规定:“涉及债务人财产的下列行为无效:(一)为逃避债务而隐匿、转移财产的……”

B14 美国《示范公司法》第140节本法定义:“‘分配是指货币或者其他财产(公司自身股票除外)或者公司就任何自身股票对公司股东或者为股东的利益而生成的债务的直接或间接转让。分配的形式可以是宣告或者支付股利,购买、回购或者以其他方法取得公司股票;债务分配;或者其他形式。”

B15 参见上海市第一中级人民法院(2013)沪一中民四(商)终字第1817号判决书。

B16 参见上海市第二中级人民法院(2017)沪02民终521号判决书。

B17 参见湖北省高级人民法院(2012)鄂民二终字第00084号判决书。

B18 该表为简化处理,不再考虑公司进行利润分配所需要的公积金提取等程序,仅为突出展示形式减资中股东分配顺位的变化。

B19 德国《股份公司法》第225条规定:“(2)登记公告六个月后,申报的债权人已经获得清偿或者担保后,才能向股东进行基于减资的支付。在规定时点之前,股东出资义务的免除不生效力。”

B20 日本《会社法》第447条规定:“(1)株式会社可以减少资本金的金额。在此情况下,经股东大会决议,确定以下事项:……(iii)减少资本金金额决议的生效日期……”第449条规定:“……(2)公司的债权人可以根据前项声明他们的反对意见,股份公司必须通过官方声明的方式对以下事项进行公示,而且必须对所有已知债权人发送异议请求书:(i)公司资本减少的详细内容(ii)通过法务省规定的方式所计算出的财务公告(iii)债权人提出异议的时间(不得少于一个月)……(6)下列事项的生效时间(但是,这些并不适用,如果(2)中所列的程序性事项没有被遵守):(i)资本金减少:在447的(1)(iii)所确定的那一天……”

B21 《新加坡公司法》第78E条也有类似于日本和德国的规定:“78E 债权人反对期后(1)(a)当私人公司通过了减资的决议并且满足法律要求的条件并且(b)没有债权人在异议期内提请反对时。为了减资生效,公司应当向注册官提交:减资决议;以下文件(偿债能力声明;一份董事的声明,说明公司已经符合减资的法律要求,并且没有人申请取消减资;一份包括该次减资信息的文件)……(5)当上述(1)(2)(3)(4)在减资程序中被满足时,减资应当在公司登记官登记公司合适的相关信息后,方可生效。”

B22 德国《股份公司法》第222条:“要件……(3)在决议中应确定,为何种目的减资,特别是应否返还部分基本资本……”第225条:“债权人保护(1)决议登记公告前已发生债权,在公告后六个月内申报,如果不能获得清偿,应当向其提供担保。(2)登记公告六个月后,申报的债权人已经获得清偿或者担保后,才能向股东进行基于减资的支付。在规定时点之前,股东出资义务的免除不生效力。(3)债权人请求提供担保的权利,不取决于是否向股东进行了基于减資的支付。”

B23 参见日本《会社法》第449条。

B24 英国《公司法》第641条第1款:“具有股本的公司可以通过下列决议减少其股本:(a)如果是股份有限私人公司,被有偿债能力声明支持的特殊决议;(b)在任何情况下,被法院确认的特殊决议。”

B25 《新加坡公司法》第78B条:“私人公司的减资方式(1)私人公司可以减少注册资本,通过股东会特殊决议的方式,如果该私人公司(a)已删除(b)满足偿债能力要求……”第78C条:“公开公司的减资(1)公开公司可以在满足下列情形时减资:(a)已删除(b)满足偿债能力要求;……”

B26 美国《特拉华州公司法》第174条规定:“公司董事回购非法股份后6年内的任何时间,公司清算或者无力清偿债务时,向公司债权人承担连带责任。”英国《公司法》第643条规定:“董事如果没有合理理由而做出偿债能力声明,失职董事构成犯罪,可能被处以不超过两年的监禁、罚金。”新加坡公司法也有类似规定。

B27 参见江西省南昌市东湖区人民法院(2016)赣0102民初4862号判决书。

B28 已公告的绝大多数减资通知均与文中公告类似,通常只包括这四项要素,很少含有其他实质性的内容。

B29 参见浙江省平湖市人民法院(2016)浙0482民初4664号判决书、天津市和平区人民法院(2017)津0101民初278号判决书。

B30 参见上海市第一中级人民法院(2013)沪一中民四(商)终字第14号判决书。

参考文献:

[1] 蒋大兴.公司自治与裁判宽容——新《公司法》视野下的裁判思维[J].法学家,2006(6):71.

[2] 刘玉妹.认缴资本制视野下公司减资制度的构建[J].法律适用,2016(7):96.

[3] 刘俊海.最新《公司法》司法解释(一)(二)(三)的理解与适用[M].北京:中国科学文化音像出版社, 2011:53,47.

[4] Commentaries and Cases on the Law of Business Organization[M]. Allen, William T.&Kraakman, Reinier H. Fifth edition. New York: Wolters Kluwer, 2016:98-99,134,105,138.

[5] 王利明.论合同的相对性[J].中国法学,1996(4):71.

[6] 王泽鉴.侵权行为[M].北京:北京大学出版社, 2016:103-105.

[7] 施鸿鹏.民法与商法二元格局的演变与形成[J].法学研究,2017,39(2):93-94.

[8] 马红伟,鲁荣杰.符合破产条件时的违规减资对减资前债权人无效[J].人民司法(案例),2018(14):78-80.

[9] 刘燕.重构“禁止抽逃出资”规则的公司法理基础[J].中国法学,2015(4):196-197.

[10] Examples & Explanations Corporations 8th Edition, Alan R. Palmiter[M].New York: Wolters Kluwer, 2015:645.

[11] 朱慈蕴,皮正德.公司资本制度的后端改革与偿债能力测试的借鉴[J].法学研究,2021,43(1):66-67.

[12] 朱慈蕴.公司法原论[M].北京:清华大学出版社, 2011:209.

[13] 傅穹.公司减资规则论[J].法学评论,2004(3):39.

[14] 李智.公司减资制度初探[J].政法论坛,2005(1):131.

[15] 罗伟.论公司减资制度——我国《公司法》减资制度完善的建议[J].湘潭师范学院学报(社会科学版),2008(5):7.

[16] 胡晓静、杨代雄译.德国商事公司法[M].北京:法律出版社, 2014:173,170.

[17] 格茨·怀克,克里斯蒂娜·温德比西勒.殷盛译.德国公司法[M].北京:法律出版社, 2010:637-638.

[18] 曾世雄,曾婉如.企业设计法[M].台北:元照出版有限公司, 2009:250-252,370.

[19] 黄亚颖.资本公积补亏的公司法立场——基于*ST飞彩的资本公积变相补亏[J].经济法研究,2015,15(1):193-209.

[20] Jonathan Rickford.Reforming Capital: Report of the Interdisciplinary Group on Capital Maintenance[J].European Business Law Review, 2004,15:943.

[21] 叶林.私法权利的转型——一个团体法视角的观察[J].法学家,2010(4):143.

[22] 葛伟军.英国公司法要义[M].北京:法律出版社, 2014:142-143.

[23] 赵旭东.商法学[M].北京:高等教育出版社, 2011:153.

[24] 徐文彬,等译.特拉华州普通公司法[M].北京:中国法制出版社, 2010:112.

[25] 王泽鉴.不当得利[M].北京:北京大学出版社, 2015:139-140.

[26] 朱慈蕴.公司资本理念与债权人利益保护[J].政法论坛,2005(3):126.

[27] 崔建远.合同法[M].北京:法律出版社, 2010: 205.

[28] 许德风.公司融资语境下股与债的界分[J].法学研究,2019,41(2):90.

Defects and Reconstruct of Capital Reduction System

PI Zheng-de

(School of Law, Tsinghua University,Beijing 100084,China)

Abstract: Capital reduction is an important way of capital withdrawal. It functions for reallocating the resource of the society and guarding the security of creditor. However, there are obvious legal loopholes in our capital reduction system: nobody is responsible for misconduct in capital reduction. This loophole in the judicial precedent has not been properly resolved. The paths of attribution in existing jurisprudence are not only divergent, but also difficult to apply to misconduct in capital reduction. Some jurisprudence has even broken the balance of interests between shareholders and creditors and violated the basic principle of limited liability of the company. Based on the typical cases and the basic theory issues in them, it′s not only the shareholder who reduced the capital should be liable for misconduct, the other shareholders, directors and executives should also be liable for misconduct. The obligation should be constrained to the actually payment from the corporation. It′s necessary to augment the procedure and content of information disclosure before capital reduction and improve the control of payment based on capital reduction.

Key words: capital reduction system; legal loopholes; protection of creditor; case study;liability

(責任编辑:周正)

猜你喜欢

东方教育(2016年7期)2017-01-17

体育师友(2016年6期)2017-01-16

法制与社会(2016年34期)2017-01-14

中国科技纵横(2016年15期)2016-12-29

亚太教育(2016年34期)2016-12-26

现代经济信息(2016年27期)2016-12-16

职工法律天地·下半月(2016年10期)2016-11-30

企业导报(2016年6期)2016-04-21