社会关系、审计委员会独立性与财务报告质量

2022-03-04 18:53胡明霞罗珊梅

会计之友 2022年6期

胡明霞 罗珊梅

【摘 要】 审计委员会承担了董事会的监督职能,对财务报告质量提供监管。我国《上市公司治理准则》要求审计委员会中独立董事应占多数并担任召集人,而CEO的社会关系是审计委员会成员来源的重要影响因素。文章通过校友关系、工作联系和其他共同经历收集CEO与审计委员会成员之间的社会关系数据,以2012—2019年我国A股上市公司为样本,检验CEO与审计委员会成员的社会关系对财务报告质量的影响,结果发现CEO与审计委员会成员社会关系会显著降低公司财务报告质量,尤其在投资者法律保护程度较低地区这一削弱效应更显著。

【关键词】 社会关系; 审计委员会; 应计盈余; 审计费用

【中图分类号】 F239.4 【文献标识码】 A 【文章编号】 1004-5937(2022)06-0125-07

一、引言

审计委员会履行对财务信息及其披露进行监督的职责,致力于保证财务报告质量。我国《上市公司治理准则》规定,审计委员会中独立董事应占多数。尽管独立董事的聘任满足法律规定,但我国上市公司独立董事与管理层关系密切,且存在老乡和校友等社会关系,形式上独立的审计委员会可能在实质上并不独立。比如,成员与公司高管存在关联,特别是当CEO从其社会网络中提名审计委员会成员,将从实质上影响审计委员会独立性。当CEO与审计委员会成员为校友或曾经作为董事或员工在另外一家公司任职,除职业和校友网络之外还可能建立其他社会联系,比如两者曾经在同一行业协会或学会、政府、政协或民主党派等有共同经历或联系等。当CEO干预审计委员会成员任命时,CEO与审计委员会成员间的社会关系是否会损害财务报告质量是值得探讨的问题。基于此,本文研究CEO与审计委员会成员之间是否存在社会关系、社会关系类型和强度以及与财务报告质量的关系。

本文手工挖掘CEO与审计委员会成员之间的三类社会关系,分别为工作联系、校友关系以及其他共同经历。由于审计委员会会议中提出的关键问题是财务报告的真实性,因此验证CEO与审计委员会成员间社会关系对财务报告质量的影响。在样本观测值中,38%的公司中CEO与审计委员会成员之间存在社会关系,其中34%的样本存在工作联系。进一步实证结果表明,当CEO从其社會网络中提名审计委员会成员时,公司体现为较低的财务报告质量,如更高应计盈余和审计费用。

本文的主要贡献为:第一,国外学者开始广泛关注审计委员会成员特征及构成产生的经济后果。已有文献研究发现,法律专业或行业背景知识的审计委员会可以提高财务报告质量[ 1 ]。国内学者关注审计委员会是否设立、独立性、规模、专业性和勤勉度等方面产生的影响[ 2-3 ]。其中,独立性成为审计委员会发挥财务报告监督职能的关键因素,但成员的提名往往忽略了其实质上的独立性。比如,公司CEO通过提名形式上独立但实质上有社会关系的董事来满足独立性要求。本文从CEO与审计委员会成员社会关系角度来探讨独立性问题,结果表明我国国有上市公司CEO与审计委员会成员之间的社会联系是广泛存在的。

第二,费孝通先生[ 4 ]在《乡土中国》中提出,“中国社会人际关系如同石头落入水中荡起的圈圈涟漪,以个体为中心的同心圆及庞大的宗亲体系共同构成中国复杂的关系网络”。公司治理学者也开始重视从社会关系角度审视制度设计需要,在正式制度安排中为非正式规则留下了空间。审计委员会实质上承担了董事会监督职能,本文从CEO与审计委员会成员社会关系对财务报告质量的影响,可以刻画社会关系的作用机理。

第三,研究结论对监管机构政策制定有重要意义。独立董事比例往往被我国政府监管机构作为审计委员会履职有效性的考量因素。本文实证结果说明,我国上市公司CEO通过规避形式上独立性要求,可能从自身社会网络中提名成员,从而导致审计委员会更多服务于高管利益或管理层财务政策选择问题,因此要求披露CEO与审计委员会成员社会关系特征和类型对保护投资者利益是重要的。

二、文献综述和研究假设

(一)审计委员会独立性及影响因素

审计委员会职能包括监督公司财务信息及其披露,独立性被认为是影响执行监督职能的重要因素[ 5 ]。美国蓝带委员会发布的《审计委员会的报告》中,界定了影响委员会独立性的情形。比如,在目前或过去五年中公司雇员、雇员的直系亲属、接受薪酬的董事或在过去五年中在任何其他公司从事重要商业活动的董事在实质上被认为违反了独立性。美国SOX法案中301条款规定,审计委员会应完全由独立董事组成,且成员不应与所在公司或公司CEO有财务或家庭联系。此后,学者围绕该政策展开研究。国外学者Carcello等[ 6 ]研究得出,独立性较强的审计委员会中,审计师出具非持续经营的非标审计意见可能性越大。Carcello等[ 7 ]进一步从审计师变更视角得出,当委员会中内部董事人数较多或持有较高公司股份时,审计师越可能被解聘。后续学者研究得出,审计委员会独立性与盈余管理负相关[ 8 ]及与企业财务报表舞弊负相关。Carcello等[ 9 ]从财务重述角度,发现只有在CEO不干预董事会成员任命时才能发挥监督作用。然而,现实中审计委员会可以通过各种渠道与高管产生联系,比如CEO通过控制成员提名过程选取来自其社会网络的董事。Bruynseels等[ 10 ]研究发现,CEO与审计委员会成员社会关系通过“朋友网络”建立时会损害其监督质量。

我国学者主要集中于审计委员会特征及经济后果的研究。例如,朱朝晖等[ 11 ]研究发现,CEO与审计委员会中独立董事社会关系会降低公司财务信息质量。上述文献中对审计委员会独立性的计量大多采用独立董事所占比例。高层决策是社会互动的过程,例如成员间友好关系或相似背景容易对有争议问题达成一致,使独立董事独立性受到质疑。因此,审计委员会独立性的分析应回归到其本质,其中重要的考量指标为“CEO与审计委员会成员社会关系”。基于此,本文考量CEO与审计委员会成员关系及类型的影响。

(二)CEO和审计委员会成员社会关系与财务报告质量

社会嵌入性会对行为人经濟决策产生重要影响,同一社会关系中个体由于偏好和价值观相似,使其行为具有趋同性。另外,基于共同准则也会形成一定利他倾向,个体行为容易受到群体共同利益影响。Hwang等[ 12 ]从校友、同乡、是否服军役、专业特性和行业背景来度量CEO与董事间是否有相同经历和品质来衡量社会关系。Fracassi等[ 13 ]采用任职经历、毕业学校和是否在其他组织任职度量社会关系。进一步研究表明,不同类型的社会关系会产生不同影响。根据社会关系分类将其区分为“咨询网络”和“友谊网络”,其中“咨询网络”基于相同教育背景和共同观点的成员组成,“友谊网络”由朋友、在同一休闲俱乐部、协会或盈利组织任职等构成。朋友间的亲密关系有利于对有争议项目展开讨论,有利于观点被接受且更容易导致个人之间互惠互利,因此企业有争议的信息更可能在“友谊网络”中讨论。例如,CEO更可能在其“友谊网络”中讨论有争议的会计政策或提名审计委员会成员同意他们的政策。从关系强度来看,联系强度对CEO决策也会产生重要影响。“友谊网络”形成的社会关系往往持续时间较长或更容易吸引有相似背景特征或信仰的网络,而基于共同职业和教育经历形成的友谊关系产生的强度则较小。

中国社会是一个以角色关系组合的关系体,非正式关系融入经济领域的正式组织和科层体系中,构成中国社会关系的重要特征[ 14 ]。中国作为典型关系型社会,“关系交易”在中国拥有深厚文化基础(庄贵军等,2003),社会关系已成为企业获取资源途径之一,主要包括协会、市场和校友关系等。综合上述文献和我国国情,选取CEO与审计委员会成员工作联系、校友关系和其他共同经历度量社会关系,采用关系数量衡量其强度,并探讨与财务报告质量的关系。

“偏好效应”假说认为关系网络可能带来联结个体之间的有偏信任,促使对有联系个体的意图与行为做出有利解读。与CEO存在社会关系的审计委员会倾向于接受对CEO行为有利的解读。审计委员会成员将与其有社会关系的CEO形成群体偏好,更容易接受CEO对其违规行为的合理化解释,不利于对公司财务报告质量提供足够监管。另外,社会心理学理论认为社会关系具有“情感性”特征,有着共同经历的个体易相互吸引,形成超出一般契约关系的特殊情感,会为维持该情感而进行利他行为。这种有利解读的倾向性和特殊情感,影响审计委员会独立性,放松对CEO的监管,导致财务报告质量下降。从财务报告质量角度来看,CEO与审计委员会成员社会关系越强,成员独立性越低,公司盈余管理空间越大。首先,“友好”的审计委员会对管理层监督效率越低,越会降低对财务报表的监控,从而增加了盈余管理空间。其次,当审计师与公司管理层在会计政策变更、会计估计和判断中发生争议时,独立性较高的审计委员会可以提高审计师话语权,盈余操纵空间更少。最后,从外部审计角度来看,独立性较高的审计委员会应计盈余管理项目金额可能更低,审计师面临诉讼风险也更低,因此审计收费可能较低。基于此,提出如下假设:

H1:CEO和审计委员会成员间社会关系与盈余管理显著正相关。

H2:CEO和审计委员会成员间社会关系与审计费用显著正相关。

三、样本选择与研究设计

(一)样本选择

手工整理我国国有上市公司2012—2019年CEO与审计委员会成员间社会关系数据,剔除金融行业及ST公司。CEO和审计委员会成员信息通过年报、百度、公司官网等途径手工搜集,通过上市公司年报或百度等途径查阅每一家公司CEO和审计委员会成员个人简历,将CEO与每个审计委员会成员信息对照匹配,从工作联系、毕业院校和其他共同经历三个方面查找,若存在联系则认定为具有社会关系,而后得到CEO与每个成员的社会关系数目。剔除539个未披露审计委员会成员名单的年度样本,最终得到1 802个有效样本。

(二)社会关系的识别

本文选择工作联系(TIE1)、校友关系(TIE2)和其他共同经历(TIE3)三方面来识别。其中,校友关系一般在灰色董事文献中较多采用(Fracassi和Tate,2012),本文选用该指标识别CEO和审计委员会成员毕业院校信息。由于数据可获取性限制,毕业时间和专业可能不同,本文并未对此作出区分。即使毕业时间、专业或毕业学位可能不同,但只要毕业于同一学校就会有共同校友情结,而且各地校友会也会将其聚拢。共同工作经历衡量社会关系是常用的准确方式之一,本文将其详细分为工作联系和其他共同经历。具体来讲,工作联系指曾经在同一企业共同工作或同时在其他公司担任董事;其他共同经历指曾经在同一行业协会、政府、政协、人大或民主党派兼职。

(三)模型设定及变量选择

本文采用操控性应计和审计费用来度量财务报告质量,操纵性应计选用修正的Jones(1991)模型计量,具体模型见式(1):

TACit/Ait-1=?茁0 + ?茁1×1/Ait-1+?茁2×?驻Saleit/Ait-1+?茁3×PPEit/

其中,TACit是当年的应计总额,是收入和现金流量之间的差额;Ait-1是上一年的总资产;?驻Saleit是当年销售额的变化;PPEit是本年度的固定资产原值。采用普通最小二乘法(OLS)分年度和行业进行回归,然后计算出应计项目,并从实际应计项目中减去估计应计项目来获取操纵性应计(ADAit)。

为测试CEO和审计委员会成员社会关系与财务报告质量关系,分别采用操纵性应计与审计费用来衡量,见式(2)和式(3):

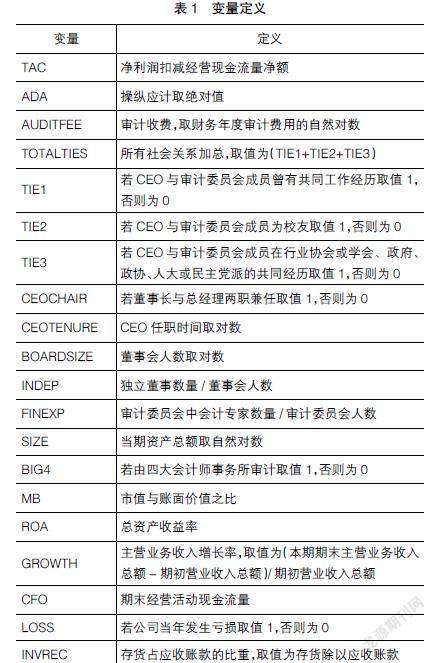

参考以往研究,本文选取控制变量包括公司规模(SIZE)、是否四大审计(BIG4)、财务风险(LEV)、获利能力(ROA)、主营业务收入增长率(GROWTH)、审计委员会独立董事占比(INDEP)、审计委员会中会计专家占比(FINEXP)、董事会人数(BOARDSIZE)、总经理与董事长是否两职兼任(CEOCHAIR)、CEO任职时间(CEOTENURE)、经营活动现金流量(CFO)、是否发生亏损(LOSS)及市价与账面价值之比(MB)。此外,控制行业固定效应和年度固定效应。模型变量定义见表1。

四、实证检验及分析

(一)描述性统计及单变量分析

表2列出社會关系、应计盈余、审计费用等主要变量的描述性统计。操控性应计绝对值的平均值(ADA)为0.072。本文同时做了相关性分析,验证变量的Pearson相关系数,变量间相关系数绝对值均小于50%,说明各变量间不存在多重共线性(限于篇幅,结果未列式)。

(二)回归分析

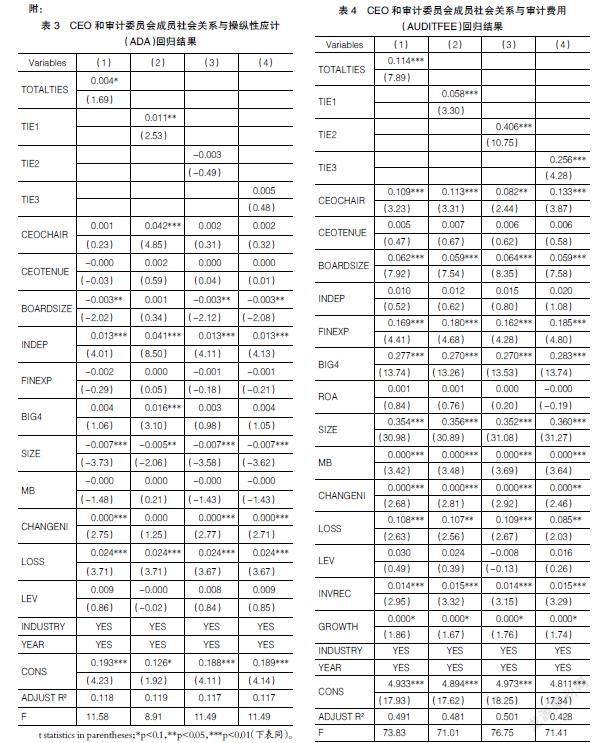

本文选用应计盈余和审计费用作为财务报告质量的度量,表3和表4分别列示了CEO与审计委员会成员社会关系对应计盈余(ADA)和审计费用(AUDITFEE)的影响。表3所示结果表明,社会关系总和与应计盈余显著正相关(TOTALTIES=0.004,t=1.69),工作联系与应计盈余显著正相关(TIE1=0.011,t=2.53),该结论与H1一致。研究说明,CEO从其工作网络中提名审计委员会成员形成的关系增加了操控应计盈余。校友关系和其他共同经历对应计盈余影响不显著。总体来讲,与理论预期一致,说明CEO与审计委员会成员社会关系会降低财务报告质量。

表4列示结果表明,社会关系与审计费用显著正相关。具体来看,CEO和审计委员会成员社会关系总和与审计费用显著正相关(TOTALTIES=0.114,t=7.89),该结论与H2一致。CEO与审计委员会成员雇用联系(TIE1=0.058,

t=3.3)、校友关系(TIE2=0.406,t=10.75)和其他共同工作经历(TIE3=0.256,t=4.28)与审计费用显著正相关。结果说明,与CEO存在更多社会关系的审计委员会,财务报告质量可能更低,审计师面临的诉讼风险可能更大,因此审计收费更高。因此,从外部审计来讲,CEO与审计委员会成员社会关系成为影响外部审计收费的重要考虑因素,也充分说明社会关系会降低审计委员会独立性,从而降低其财务报告监督质量,验证了H2。

(三)进一步分析

随着《证券法》《公司法》的修订和监管要求的提高,投资者法律保护问题已引起了广泛关注,但由于各地区经济发展现状及发展观念不同,造成各地区对投资者法律保护的立法和执行存在较大差异,因此投资者保护的执行可能会有所不同。本文用法治水平来度量,采用樊纲和王小鲁编制的《中国市场化指数——各地区市场化相对进程报告》中计算的市场中介组织的发育和法律制度环境指数的得分来表示,指数越大说明法治水平越高。基于法律与金融理论,投资者法律保护程度较高的地区,通过给上市公司的生产经营活动营造合法、合规的外部环境,将有助于规范公司内部治理机制,进而促进审计委员会制度功能的有效发挥。但是,审计委员会制度的治理效率,可能会随着上市公司所在地区投资者法律保护程度参差不齐而出现显著的差异。在投资者法律保护程度较高的地区,审计委员会实现其提高上市公司信息披露质量的目标较容易;反之,法律保护程度较低的地区,审计委员会可能难以发挥其监督并保证信息披露质量的作用。因此本文分析了不同投资者保护区域中CEO与审计委员会成员社会关系对应计盈余和审计费用的影响。表5列示了不同投资者法律保护环境下,社会关系对应计盈余和审计费用的影响。

表5中Panel A结果表明,在投资者法律保护程度较低地区,雇用关系(TIE1=0.029,t=2.66)和社会总联系(TOTALTIES=0.019,t=2.08)与应计盈余显著正相关。结果表明,在法制水平较低地区,与CEO有社会关系的审计委员会成员几乎没有采取监督措施,此时审计委员会只起到装饰性作用。

五、稳健性检验

(一)内生性问题

审计委员会是董事会中一个专业委员会,CEO由董事会任命,因此社会关系变量与监督质量间可能存在内生性问题。如有社会关系的董事被提名到公司审计委员会中,这些公司的财务报告质量较低,因为只有关联董事愿意在公司任职,或者提高公司监督质量的专家难以发现CEO在公司之外的个人网络。为了控制该内生性问题,分别选用社会关系(TOTALTIES、TIE1、TIE2及TIE3)的滞后一期和行业均值作为工具变量进行二阶段的最小二乘法回归,结果与主测试部分一致,表明结论是稳健的。

(二)样本选择偏差问题

由于本文只收集到国有企业样本,可能会面临因选择特殊样本所致,因此采用PSM方法将国有和非国有企业进行配对处理自选择带来的偏差,这些结果与主测试部分基本一致,本文结论是稳健的。

六、研究结论与启示

本文从中国关系型社会的视角切入,验证CEO与审计委员会成员社会关系对财务报告质量的影响。研究发现,社会关系与盈余管理和审计费用显著正相关,表明社会关系会降低财务报告信息质量,进一步研究发现在法制水平较低地区这种影响更显著。该结论说明社会关系在我国上市公司治理实践中的作用不可忽视。

审计委员会成员任命是股东、董事和CEO三方利益博弈的结果,CEO对其成员任命的偏好会对审计委员会构成和独立性产生影响。研究结论表明CEO为了个人利益选取与自己有社会关系的人,从而使审计委员会并不一直以股东利益为中心,他们的角色有时候只是起到“装饰”作用。另外,公司CEO往往会从其个人网络中选取董事作为审计委员会成员,审计委员会有可能服务于管理层而非监督管理层,因此要求披露CEO与审计委员会成员社会关系特征和类型对保护投资者利益是重要的。

本文的实践意义主要体现在以下方面:第一,从社会关系角度检验我国审计委员会的有效性,这对于指导审计委员会制度规范运作具有建设意义。第二,当CEO从其社会网络中提名成员时,审计委员会独立性带来的监督效应会随之降低,该结论有助于信息披露监管部门更有针对性地完善我国审计委员会制度。

【参考文献】

[1] COHEN J,HOITASH U,KRISHNAMOO

RTHY G,et al.Audit committee industry expertise and financial reporting quality[J].The Accounting Review,2013,89(1):243-273.

[2] 唐跃军.审计委员会治理与审计意见[J].金融研究,2008(1):148-162.

[3] 王跃堂,涂建明.上市公司审计委员会治理有效性的实证研究[J].管理世界,2006(11):135-143.

[4] 费孝通.乡土中国[M].北京:三联书店,1947.

[5] LEVITT A.Remarks before the conference on the rise and effectiveness of new corporate governance standards[C].Federal Reserve Bank of New York,December,2000.

[6] CARCELLO J V,NEAL T.Audit committee composition and auditor reporting[J].The Accounting Review,2000,75(4):453-467.

[7] CARCELLO J V,HERMANSON D R,NEAL T L,et al.Board characteristics and audit fees[J].Contemporary Accounting Research,2002,19(3):365-384.

[8] KLEIN A.Economic determinants of audit committee independence[J].The Accounting Review,2002,77(2):435-452.

[9] CARCELLO J V,NEAL T L,PALMROSE Z V,et al.CEO involvement in selecting board members,audit committee effectiveness,and restatements[J].Contemporary Accounting Research,2011,28(2):396-430.

[10] BRUYNSEELS L,LEUVEN K U,CARDINAELS E.The audit committee:management watchdog or personal friend of the CEO?[J].Accounting Review Forthcoming,2014,1(89):113-145.

[11] 朱朝暉,李敏鑫.CEO与审计委员会中独立董事的社会关系对财务信息质量的影响[J].现代财经,2020, 361(2):25-35.

[12] HWANG B,KIM S.It pays to have friends[J].Journal of Financial Economics,2009,93(1):138-158.

[13] FRACASSI C,TATE G.External networking and internal firm governance[J].Journal of Finance,2012,67(1):153-193.

[14] 纪莺莺.文化、制度与结构:中国社会关系研究[J].科学学研究,2012(2):60-84.

猜你喜欢

财会学习(2017年2期)2017-02-10

中国校外教育(下旬)(2016年11期)2016-12-27

新教育时代·教师版(2016年23期)2016-12-06

人民论坛(2016年30期)2016-12-05

企业导报(2016年19期)2016-11-05

商(2016年28期)2016-10-27

商(2016年26期)2016-08-10

商(2016年26期)2016-08-10

企业导报(2016年12期)2016-06-17

商(2016年8期)2016-04-08