开放型通道经济发展模式视角下“西部陆海新通道”发展路径研究

——基于国内省域分析和国际竞争互补关系分析

2022-03-13 11:48余川江龚勤林李宗忠张丽娜

重庆大学学报(社会科学版) 2022年1期

余川江,龚勤林,李宗忠,谭 英,张丽娜

(1.四川大学 经济学院,四川 成都 610065;2.中共重庆市委党校 经济学教研部,重庆 400041)

引言

“西部陆海新通道”(后文简称“新通道”)是在中新互联互通项目框架下,覆盖西部12个省份和海南省、有机衔接“一带一路”的国际贸易物流新干道,更是西部地区深度参与区域合作和国际合作的开放经济发展新轴线。2017年2月,中新战略性互联互通示范项目联合协调会首次提出“南向通道”概念;2017年3月,“渝桂黔新”班列发出,标志通道建设启动;2017年8月,重庆、广西、贵州、甘肃4省(市、区)签署“南向通道”(“西部陆海新通道”前身)框架协议,奠定区域协作共建基础;2018年11月,中国与新加坡签署“国际陆海贸易新通道”谅解备忘录,“南向通道”正式更名“国际陆海新通道”;至2019年8月,国家发改委发布《西部陆海新通道总体规划》(后文简称《规划》),由此“西部陆海新通道”正式上升为国家战略,合作范围扩展至西部12个省份和海南省、广东湛江市,同时带动东盟相关国家和地区协商共建发展通道。从“中新项目”到“南向通道”,再到“国际陆海新通道”,乃至最终确定为“西部陆海新通道”,反映了这一国际贸易物流新通道的战略定位不断升级。国内范畴从重庆等西南少数省份的孤点式开放拓展为整个西部的全面开放和区域协同,国际范畴从中—新两国经贸合作拓展到中国—东盟经贸合作,正是“西部陆海新通道”发展的升级轨迹。最终,通过“促进通道与区域经济融合发展”和“加强通道对外开放及国际合作”,形成协同开放的区域经济开放发展格局,以及健康和谐的国际分工与经贸关系,是“西部陆海新通道”战略实现的本质要求。因此,科学分析西部地区开放水平及其分布格局,与中国—东盟竞争互补关系基础,是找准区域融合发展与开放发展衔接点和矛盾点的关键,这是“西部陆海新通道”战略落地的基本前提。

“西部陆海新通道”建设刚起步,是融合国内区域范畴与国际范畴的新战略概念。而目前相关文献仍停留在“南向通道”“陆海新通道”的传统概念范畴,并多为定性的理论认识和先验性的发展思路,对“西部陆海新通道”的发展缺乏全面系统的理论解释、量化评估和经济学分析。“西部陆海新通道”的理论本质是开放型通道经济发展模式,已有的传统点轴理论、国际经济学理论提供了基本的参考,但又分别局限于对国内经济地理和国际经贸关系的各自孤立解释;对“西部陆海新通道”新战略的经济学解释,则需要将两个理论范畴进行有机结合。本文拟构建“开放型通道经济模式”的理论框架,进而,在国内和国际两个范畴,对“西部陆海新通道”沿线的国内地区经济开放水平和区域经济联系度开展比较分析,应用相关指标与构建关系网络刻画中国与东盟各国的贸易竞争互补关系,最终提出“西部陆海新通道”的融合开放发展路径。

一、文献综述与理论分析框架

(一)文献综述与理论基础

从国内范畴的战略意图看,“西部陆海新通道”建设是以通道轴线形式集聚,促进区域合作和协调发展,这与点轴理论的主张相契合。基于“增长极”理论和“生长轴”理论,陆大道提出“点轴理论”:线状的基础设施(各种水陆以及通信、能源通道)形成的“轴”具有经济向心力,促进附近地区产业的集聚[1]。点轴开发便捷了区域联系,有利于地区间专业化和协作,形成有机的地域经济网络[2],经济国际化已成为高速增长地区的主导因素[3]。王瑛提出“所有工业、商业经济活动的产生、发展和人口的聚集等现象,都位于运输线上”,经济要素在交通轴线的集聚促成了路桥经济的形成,随着工业化的进一步发展,商品的生产贸易对商品运输有更高的需求,促成了四通八达的交通网络,发展出以高速公路为主和陆、海、空多式联运的综合运输通道[4]。

从国际范畴的战略意图看,“西部陆海新通道”的建设是进一步强化中国—东盟经贸往来关系,促进区域经济一体化,国际贸易理论对贸易分工原则和效应的解释提供了理论参考。在古典贸易理论阶段,Ricardo的比较优势理论认为,比较成本差异是贸易分工和一体化的前提;Hecksher和Ohlin的要素禀赋理论则主张,要素禀赋丰裕度差异是贸易分工和一体化的前提,认为贸易分工和一体化将提高具备禀赋优势的要素拥有者收入。在新贸易理论阶段,Dixit、Stiglitz、Krugman等立足规模报酬递增和垄断竞争市场等新的研究视角,解释了产业内贸易占据国际贸易主导的现象。

综合来看,“西部陆海新通道”是“一带一路”框架下的重要载体,通过改善沿线国内地区与东盟国家的物流交通,提高贸易便利化水平,促进区域一体化发展和贸易繁荣,在理论层面跨越国内区域经济和国际经济两个范畴。以新经济地理学派理论为代表的相关研究,对国际贸易与国内经济地理的关系开展了探讨。以Krugman、Helpman等为代表的新经济地理学派,考虑规模经济、不完全竞争和产品差异化等因素,首次将贸易自由化的影响与经济地理结合,重点分析贸易自由化造成国内经济地理格局的变迁,并分别提供了贸易促进国内产业集聚或分散两方面的证据。基于贸易成本的处理和两国多地区新经济地理学模型分析,Behrens等[5]、许德友和梁琦[6]等现代空间经济学者认为对外贸易开放(贸易成本下降)将打破原有稳定的空间结构,使贸易便利地区获得先发优势并成为要素和产业的集聚中心。

目前,“国际陆海新通道”和“南向通道”相关的文献研究,对“西部陆海新通道”的研究还停留在定性认识的阶段。杨祥章和郑永年对陆海新通道建设的内涵、动因、推进路径做了初步探讨[7]。一方面,陆海新通道将推动中国—东盟自贸区的全面升级[8],有助于西部高水平发展和对外开放[9];另一方面,陆海新通道国际铁路的建设还不完善[10],物流系统协调机制也还不健全[11]。

综上,一方面,点轴理论、国际贸易理论以及新经济地理学理论为审视“西部陆海新通道”提供了一定的理论参考,但是,“西部陆海新通道”的建设刚起步,其研究尚缺乏系统的理论框架和全面的量化分析。

(二)“西部陆海新通道”的理论分析框架

根据《规划》,“促进通道与区域经济融合发展”和“加强通道对外开放及国际合作”,是“西部陆海新通道”发展的战略导向。对内形成西部开放发展聚合轴,对外促进中国—东盟区域一体化乃至衔接“一带”与“一路”,是“西部陆海新通道”的理论本质。在理论层面,构建开放型通道经济发展模式的理论框架(见图1),以此审视“西部陆海新通道”的发展基础和路径设计。

图1 基于开放型通道经济发展模式的“西部陆海新通道”理论分析框架

一是,在国内空间尺度范畴下,“促进通道与区域经济融合发展”,“西部陆海新通道”将串联起西部内陆开放发展聚合轴。“西部陆海新通道”是西部地区距离最短、时效最高的便捷出海通道,使西部整体对外开放的区位前移,将改变西部长期所处的对外开放劣势地位,有利于吸引部分产业从东部沿海向内陆腹地转移;同时,“西部陆海新通道”是西部地区第一条贯穿南北的大通道,着眼打破区域分割,连接西南与西北,从而激活西部资源要素的跨区域聚合,带动西部地区全面开放与协调发展。在点轴理论的视角下,增长极是支点,依托交通线路的区域经济联系是要素聚合及带动区域平衡发展的关键。因此,“促进通道与区域经济融合发展”的基础,取决于空间分析视角的沿线西部地区开放水平与区域经济联系程度。

二是,在国际空间尺度范畴下,“加强通道对外开放及国际合作”,“西部陆海新通道”将促进中国—东盟区域经济一体化,打开我国南向的开放新空间。“西部陆海新通道”南连21世纪海上丝绸之路和中南半岛,北接丝绸之路经济带,将构建起联通东盟、辐射全球的贸易和物流网络,极大地提升物流效率,从而重塑中国出海到东盟的传统路线,助推中国—东盟自贸区全面升级乃至亚欧贸易深化发展。基于古典贸易理论视角,根据比较优势和要素禀赋差异原则的垂直分工和产业间贸易,是国际贸易和区域经济一体化的前提;基于新贸易理论视角,根据规模经济原则的水平分工和产业内贸易,同样可以加速国际贸易和区域经济一体化。因此,“加强通道对外开放及国际合作”的基础,取决于中国与沿线东盟各国的国际贸易竞争及互补关系。

三是,从未来发展的路径设计看,根据开放型通道经济发展模式的理论要求,结合国内和国际两个空间尺度范畴,空间、产业、物流贸易和政策机制是促进“西部陆海新通道”融合开放发展的四个方面。完善的交通网络和国际贸易之间存在良好的互动关系,物流产业的发展和区域经济增长呈双向因果关系[12],通过实行自由贸易可以实现国内更为平衡的空间发展[13]。在开放型通道经济发展模式框架下,国内和国际两个范畴的空间融合,是开放型通道经济的外在表现;基于国家价值链和全球价值链共建的产业互补发展,是开放型通道经济的支撑;国际贸易物流的双向畅通,是中国—东盟国际双边互惠、开放发展具有可持续性的基础;国内区域协调和国际合作一体化治理的机制创建,是破解开放型通道经济制度性短板的关键。

二、国内:“西部陆海新通道”地区的省域经济分析

(一)地区概况

1.地区范围及经济发展概况

根据《国家发展改革委关于印发<西部陆海新通道总体规划>的通知(发改基础〔2019〕1333号)》,“西部陆海新通道”所涉地区覆盖内蒙古自治区、四川省、重庆市等西部12省(区、市)及海南省。截至2018年底,“西部陆海新通道”地区面积681.70万平方公里,占全国的70.97%;人口3.89亿人,占全国的27.87%;地区生产总值18.91万亿元,占全国的20.68%;进出口总额3 816.70亿美元,占全国的8.47%。除了成渝地区、北部湾地区及关中平原地区,绝大多数省份经济相对落后、对外开放度较低。

2.区域经济地位的动态演变

从动态发展看,“西部陆海新通道”地区进出口与GDP占全国比重呈现出几乎相同的演进轨迹(详见图2)。2000年前,“西部陆海新通道”地区进出口与GDP占全国比重先上升,后下降;2000年后,随着中国加入WTO和西部大开发战略的启动,“西部陆海新通道”地区的经济地位和对外开放水平逐步回升。

图2 1987—2018年“西部陆海新通道”沿线地区进出口与GDP占全国比重的动态演变

从自贸区的省域分布看,截至2019年10月,获批“自由贸易试验区”的“西部陆海新通道”省份有6个,包括四川、重庆、陕西、云南、广西及海南,为未来“西部陆海新通道”深入推进对外开放战略的核心主轴线。

(二)地区经贸关系的空间分析

1.进出口贸易的时空演进

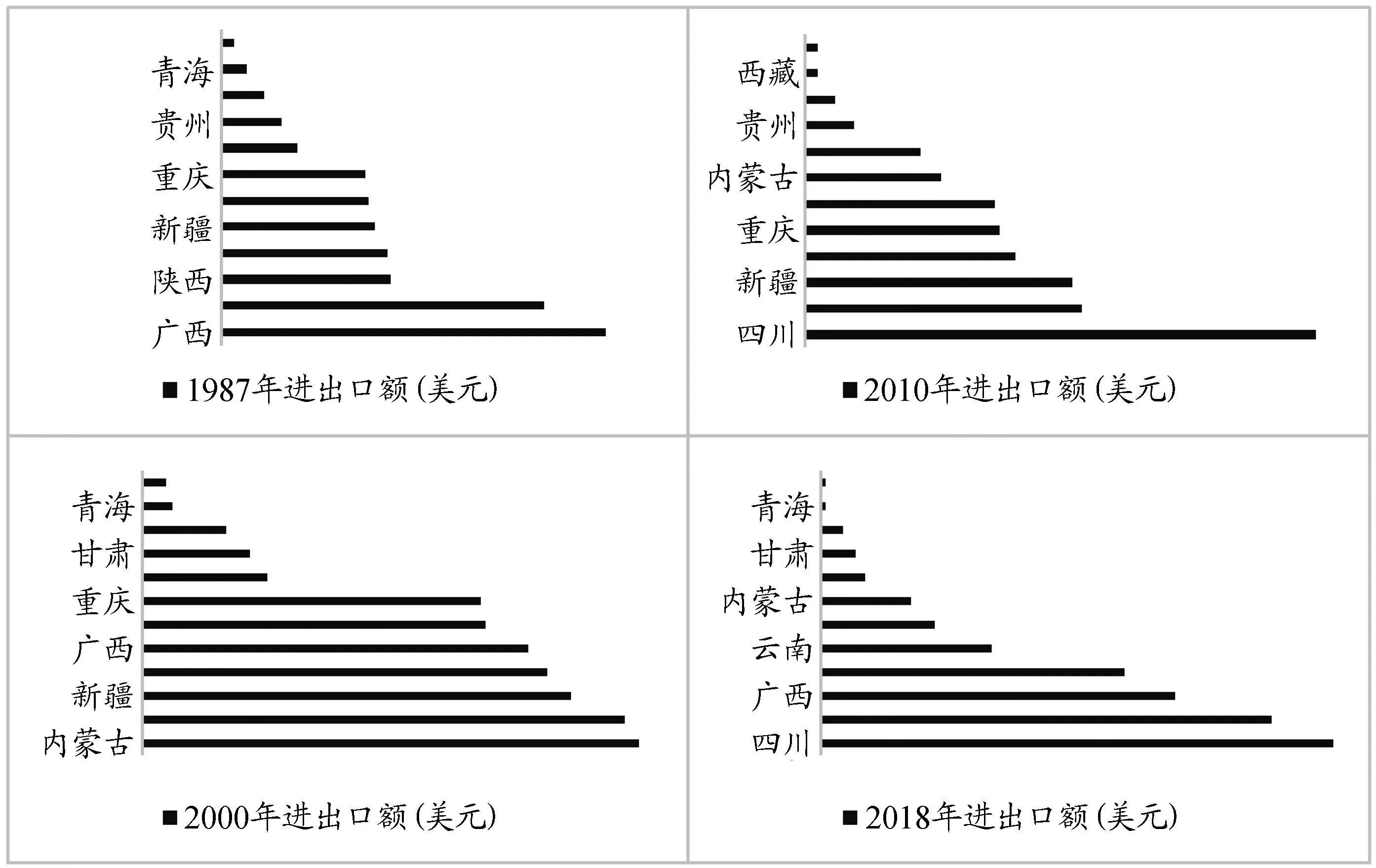

用“进出口总额”指标表征地区对外开放水平,分析“西部陆海新通道”地区开放水平的时空演变特征。图3为“西部陆海新通道”地区在1987年、2000年、2010年、2018年四个不同年度的进出口总额。1987年,进出口总额位于高值区间的省份为四川、广西;2000年,高值区间的省份为四川、内蒙古和新疆;2010年,高值区间的省份为四川、广西、新疆;2018年,高值区间的省份为四川、重庆、广西和陕西。西藏、青海等西北腹地始终为对外开放末梢,长期处于进出口总额低值区间。1987—2018年,“西部陆海新通道”地区进出口总额省域分布的历年重心总体呈现从西北往东南方向迁移,进出口贸易分布趋于向西南地区集聚。

图3 1987—2018年“西部陆海新通道”地区进出口的地区分布动态演变

2.区域经济联系强度分析

借鉴相关文献做法[14-16],应用引力模型(1)计算2018年“西部陆海新通道”省际的区域经济联系强度:

(1)

Iij为i、j地区间经济联系强度,Gi、Gj分别为i、j地区经济规模(本文采用GDP),Dij为i、j省级地区间距离(本文采用高德地图查询的省会城市间铁路行程最短时间)。

根据区域经济联系强度核算(表征为图4),2018年,重庆、四川、陕西、贵州、云南和广西6个省份间联系最为紧密,“陕川渝黔滇桂南向经济发展轴”形态初显,“西部陆海新通道”南向主轴与区域经济逐渐融合;而西北省份之间、西北与西南省份之间的经济联系度较弱,“西部陆海新通道”往西北方向的“辐射延展带”远未成形,通道对西北地区的辐射联动作用还很弱,主通道与西北地区综合运输通道的衔接、“西部陆海新通道”与“陆上丝绸之路经济带”的衔接还需加强。

(三)小结:西部开放经济格局呈现“西南—西北”二元梯度结构明显

从西部开放经济的省域地区格局看,西南地区对外开放水平整体居于优势地位,且西南各省份间经济联系紧密,依托“南向通道”“陆海新通道”的“点—轴”空间发展形态日趋成熟;西北地区对外开放水平相对较低,且西北各省份之间、西北与西南省份之间的经济联系较弱,为“点—轴”空间形态延伸拓展的潜力方向。自2010年始,中国—东盟自由贸易区的区域经济一体化启动,地理空间上天然的临近效应使得西南地区较西北地区更具开放优势,这是西部地区开放经济格局呈现二元梯度空间结构的重要外因。因此,就国内空间范畴而言,依托“点—轴”模式空间形态的延伸,进一步扩大中国—东盟区域经济一体化的空间外溢效应,带动西北地区开放水平提升乃至整个西部地区协调发展,是实现“南向通道”“国际陆海新通道”向“西部陆海新通道”战略升级的导向。

图4 2018年“西部陆海新通道”省域地区区域经济联系网络

(一)中国与东盟国家经济贸易概况

1.进出口贸易概况

中国与沿线东盟国家贸易体量的快速增长是“西部陆海新通道”发展的根基。中国在国际多边贸易体制、区域协调机制和平等的双边对话机制下不断推进改革开放向纵深发展,与“西部陆海新通道”沿线经济体对外贸易取得丰硕成果,贸易体量不断增大。根据东盟秘书处和中国国家统计局数据,2004—2018年中国与东盟国家进出口值保持了总体上升的趋势(图5),截至2018年,中国与东盟国家进出口值达4 831.35亿美元,占中国进出口总额的15.15%。

图5 中国与东盟国家贸易状况

2.FDI投资概况

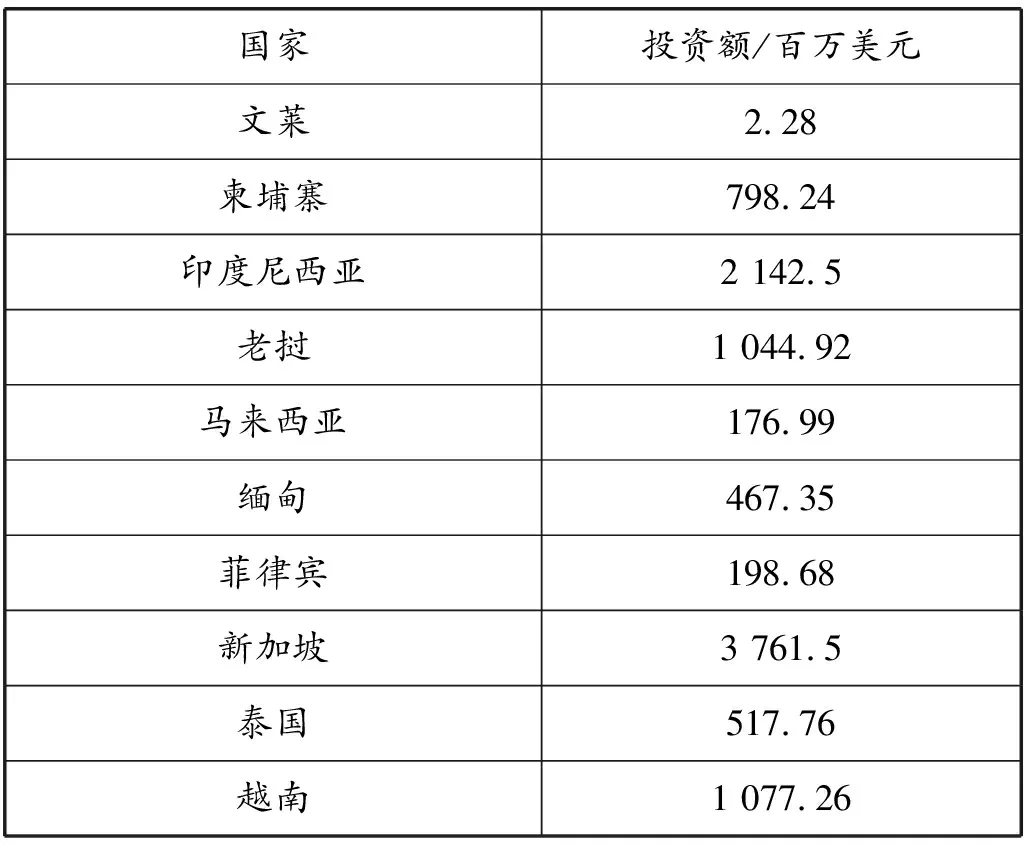

根据东盟秘书处数据,中国是东盟国家最重要的投资国之一(详见表1),截至2018年,中国在东盟各国的FDI来源国中排名前列;同时,东盟流向中国的FDI占资本流出比例不断提升,从2014年的4.6%提升到2016年的10%。

(二)中国与东盟国家贸易竞争互补关系分析

为全面分析中国与东盟国家贸易关系,借鉴相关文献[17-20],分别计算2003—2018年间中国与东盟国家的出口贸易竞争指数、进出口贸易互补指数,同时构建了更为丰富的中国—东盟贸易竞争与互补关系网络,衡量“西部陆海新通道”国际合作的潜力。

表1 2018年中国对东盟国家FDI

1.出口贸易竞争指数分析

(2)

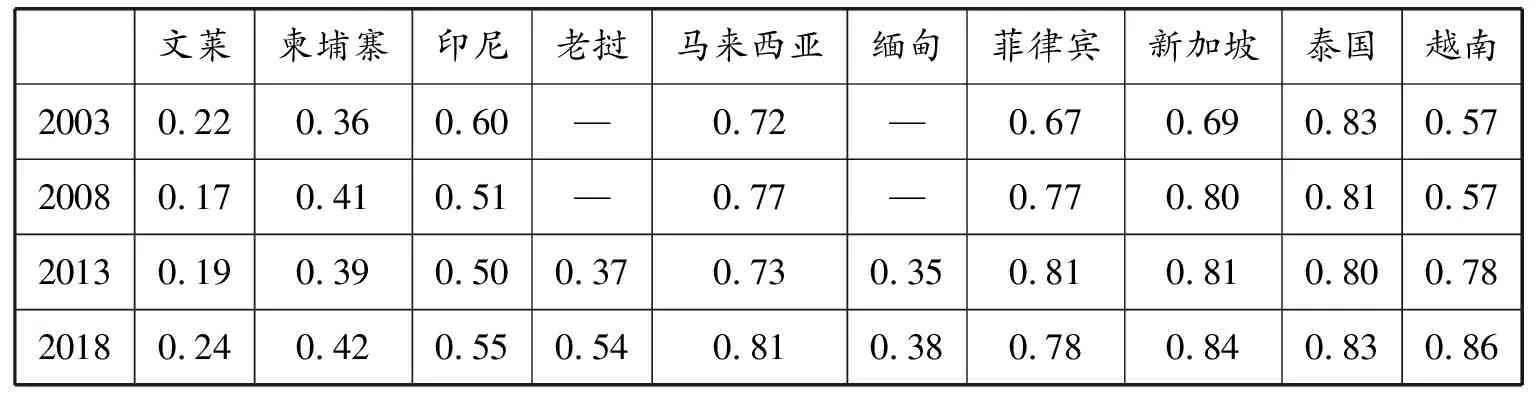

从表2和图6可见,截至2018年,中国与越南、新加坡、泰国、菲律宾、马来西亚的出口贸易竞争指数相对较高,与文莱、缅甸、柬埔寨的出口贸易竞争指数相对较低。从2003—2018年竞争格局的动态变化上看,中国与多数东盟国家的出口竞争程度相对稳定,竞争指数没有发生剧烈变化;但中越之间的出口贸易竞争呈现加速上升态势,CS指数由2003年的0.57上升至2018年的0.86,截至2018年越南已成为与中国的出口贸易竞争最为激烈的东盟国家。

表2 2003—2018年中国与东盟国家出口贸易竞争指数

2.进出口贸易互补指数分析

(3)

图6 2013、2018年中国与东盟国家出口贸易竞争网络

从表3、表4和图7可见,中国出口与所有的东盟国家进口具有较强的互补性,中国进口与大部分东盟国家出口具有较强的互补性。截至2018年,中国出口与新加坡进口、越南进口的贸易互补性最强,中国进口与马来西亚、新加坡出口的贸易互补性最强。综上发现,中国与新加坡在进口和出口上均具有很强的贸易互补性,中国与越南在进出口上的互补性在过去15年呈快速上升趋势,中国与东盟的进出口互补性总体上呈缓慢上升态势。

表3 2003—2018年中国出口与东盟国家进口互补指数

表4 2003—2018年中国进口与东盟国家出口互补指数

图7 2013、2018年中国与东盟进出口贸易互补网络

(三)中国与东盟国家产业层面的竞争互补关系

参考已有研究[21],本文计算出中国与东盟国家产业层面的比较优势指数、互补指数,进一步衡量“西部陆海新通道”国际合作的产业发展潜力。

1.产业门类的比较优势分析

“西部陆海新通道”沿线国家优势产业的相对差异是贸易的基础,本文利用RCA指数来衡量东盟沿线各个经济体的显性比较优势。RCA的计算公式为:

(4)

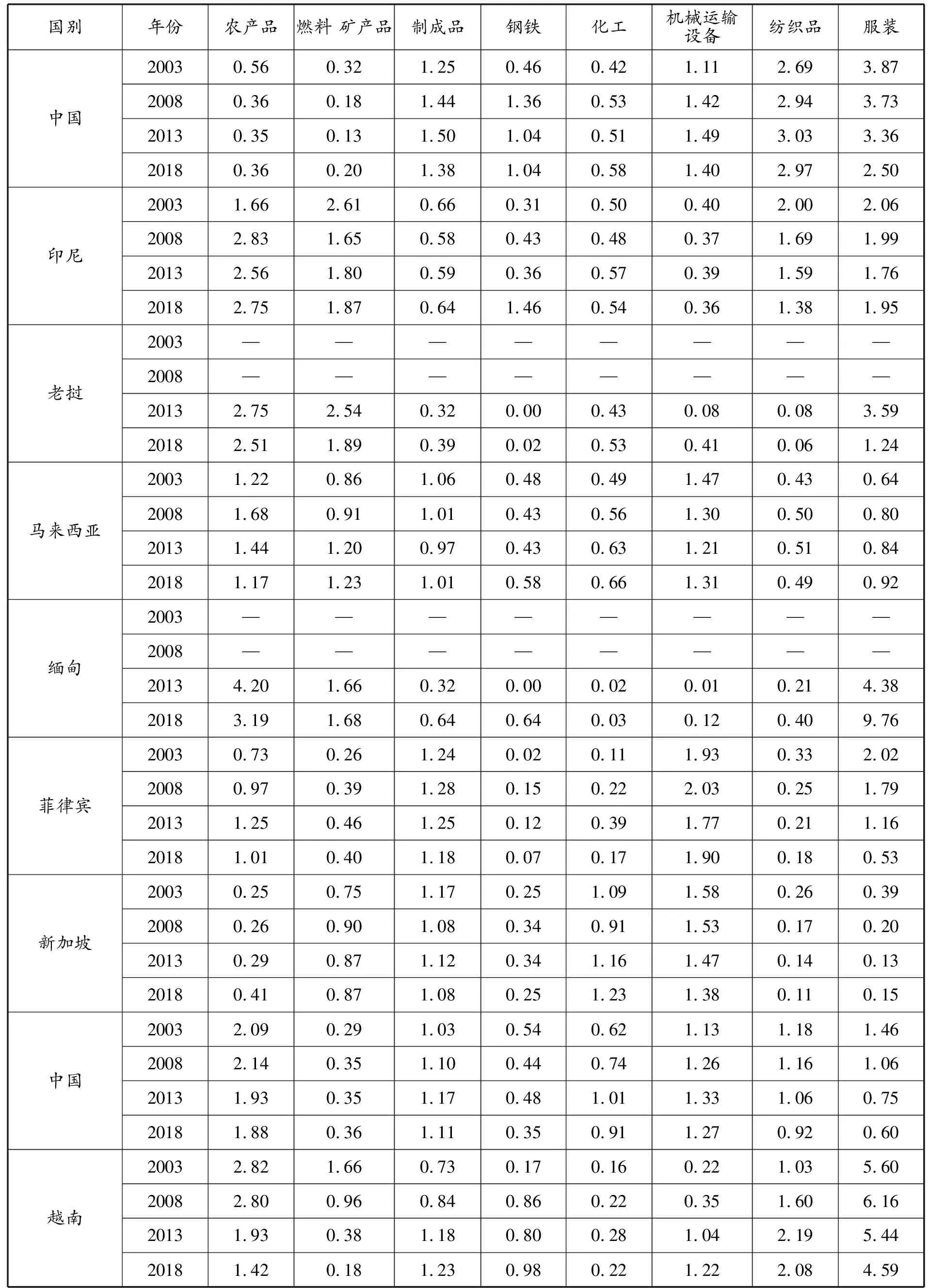

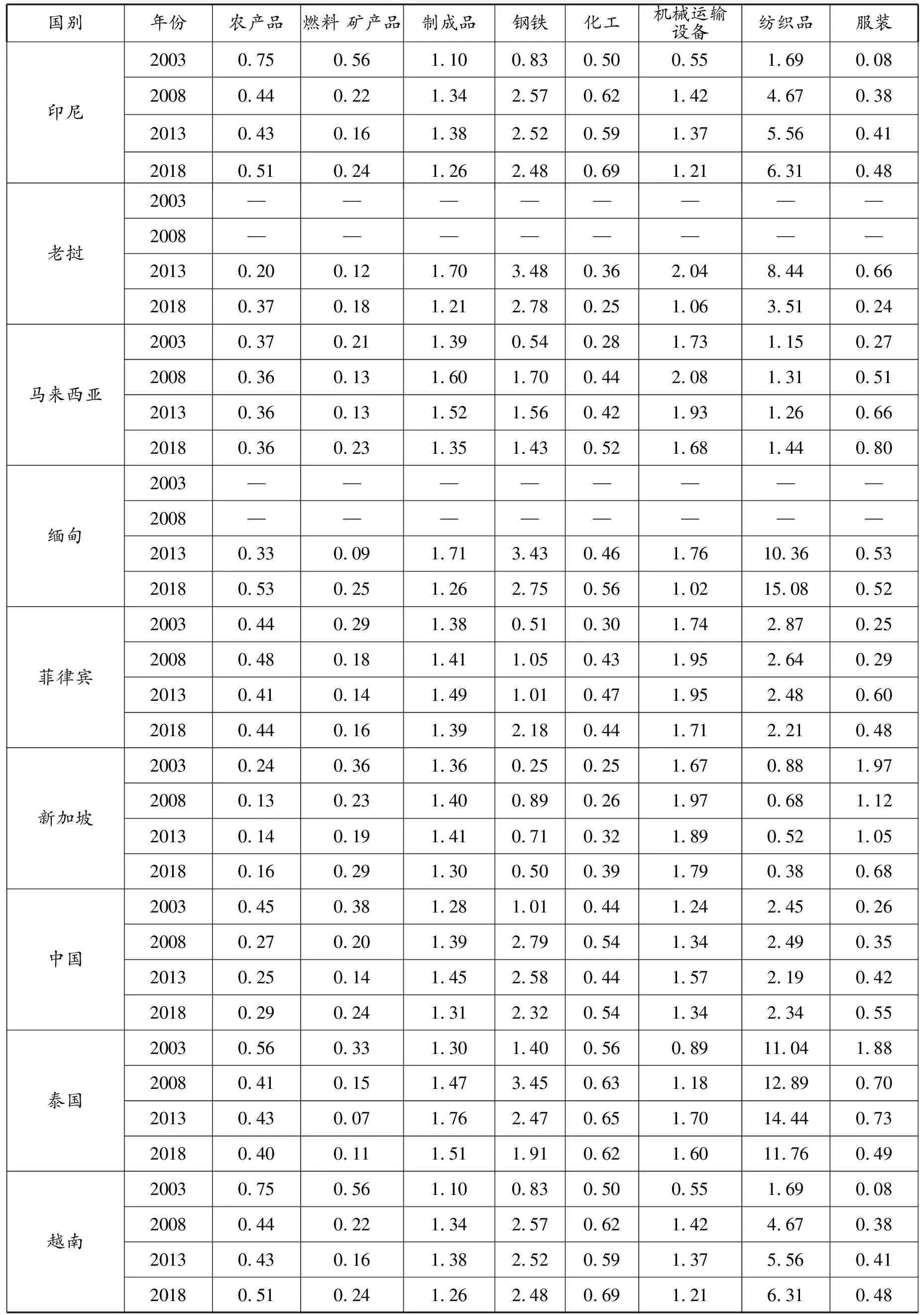

其中,RCAij表示i国j商品的比较优势,Xij是i国j商品出口额,Xi是i国对外出口总额;Wj是j商品的世界出口额,W是所有商品的世界出口总额。当RCAij大于1时,表明i国对j商品的出口具有比较优势;当RCAij小于1时,i国对j商品的出口不具有比较优势。根据来自WTO Data的数据,测算2003—2018年中国与东盟各国RCA指数。

从表5可看出不同国家的产业比较优势:由于具有优越的热带气候条件,缅甸、印尼、泰国、马来西亚等国在农产品贸易特别是热带农产品贸易上具有明显的比较优势,人多地少的矛盾使中国和新加坡在农产品贸易上具有明显的比较劣势。在燃料、矿产品领域,印尼、缅甸具有较为明显的比较优势;在钢铁领域,中国具有近乎压倒性的比较优势;在化工领域,新加坡具有较为明显的比较优势;在机械、运输设备领域,中国、新加坡、马来西亚、泰国、菲律宾等国都具有一定的比较优势;在纺织品、服装领域,中国、缅甸、越南等国存在明显比较优势。各国优势产业存在差异,将有利于进一步发展国际产业间贸易。

2.中国出口与东盟各国进口的产业互补指数Cijk分析

Cijk=RCAxik×RCAmjk

(5)

其中:RCAxik表示用出口衡量的国家i在k产品上的比较优势,RCAmjk表示用进口衡量的国家j在k产品上的比较劣势。如果RCAxik的数值较大,说明国家i在k产品上出口较多,因此i国在k产品的生产上处于比较优势。如果RCAmjk的数值较大,说明国家j在k产品上进口较多,因此j国在k产品的生产具有比较劣势。这时两国间就有较大的贸易需求。根据WTO Data的数据,计算出了2003年至2018年中国出口与东盟各国各产业的贸易互补指数。

由表6看出,中国在制造业如钢铁、机械运输设备、纺织品的出口与东盟国家进口形成了较好的贸易互补效应,而在农产品、燃料矿产品、化工领域方面的出口没有与东盟国家形成较强的互补效应。因此,在产品出口方面,中国可以发挥在相关制成品贸易上的比较优势,这也是国内地区融入“西部陆海新通道”开放发展的产业导向。

表5 中国与东盟国家不同行业比较优势RCA指数

表6 中国出口与东盟进口的各产业贸易互补指数

(四)小结:中国与东盟国家间贸易竞争及互补关系共存

中国与新加坡、泰国、马来西亚、越南等东盟新兴经济体的经济结构接近,在出口方面也存在较高的贸易竞争性,但同时又有较高的贸易互补性,基于钢铁、机械运输设备、纺织服装等领域水平分工的制造产业内贸易潜力较大。

中国与文莱、缅甸、柬埔寨、印尼、老挝等东盟发展中国家的经济差距大,存在较低的贸易竞争性和较高的贸易互补性,基于钢铁、机械运输设备、纺织品等领域垂直分工的制造产业间贸易潜力巨大。

从中国与东盟的国际经贸关系看,根据贸易关系指数分析,中国与东盟国家间贸易竞争及互补关系共存。近十年以来,全球开启第四次大规模产业转移浪潮,随着人口红利的消减和劳动力成本的提高,中国东部开始从国际产业承接地转变为产业转出地,作为“成本洼地”的国内西部地区和东盟国家均成为承接产业转移的潜在目的地。在第四次大规模产业转移浪潮背景下,“西部陆海新通道”沿线的西部省份与东盟各国客观上存在着产业发展的竞争关系,是“西部陆海新通道”与东盟深化国际合作需破解的障碍。

四、共建共享“西部陆海新通道”的区域融合与开放发展路径

(一)空间融合扩展的全面开放路径

优化南向“一环”发展轴深度融合。“南向通道”是“西部陆海新通道”的前身和基础,其所覆盖的陕西、四川、重庆、贵州、云南、广西等西南6省(市、区)构成“西部陆海新通道”开放发展的增长极和主通道,是“西部陆海新通道”的核心“一环”及发展引擎。借助“西部陆海新通道”规划建设新机遇,巩固原“南向通道”经济发展基础,推进成渝地区双城经济圈、关中—天水城市群、北部湾城市群等组团式发展,构建“陕川渝黔滇桂南向经济发展轴”深度融合,在产业融合、区域合作、市场一体化、开放式创新等方面率先探索示范。

推动西北向“二环”发展带辐射衔接。衔接西北和西南,打通整个西部开放通道,进一步延展“点轴”空间辐射范围,是“西部陆海新通道”规划建设的重要内容。根据现状分析,西北地区内部及其与西南地区的区域经济联系强度和对外开放水平都较为薄弱,从“南向通道”区域性开放战略向“西部陆海新通道”国家战略的升级,甘肃、青海、新疆、内蒙古、西藏西北5省(区)构成了陆海统筹开放的外围“二环”及空间拓展纵深。推动原“南向通道”和“国际陆海新通道”的辐射西向、北向拓展,加快西北地区的开放,加强西北与西南的区域经济融合,强化西北地区与“西部陆海新通道”主轴的衔接,夯实“辐射延展带”这一薄弱片区。

(二)产业互补发展的协同增长路径

积极发挥中国与东盟贸易周期的协同性[22],妥善处理中国与东盟国家间并存的贸易竞争及互补关系[23],打造中国—东盟世界级产业集群。中国与新加坡、泰国、马来西亚、越南等东盟新兴经济体,在出口方面存在较高的贸易竞争性,同时又有较高的贸易互补性,产业内贸易潜力较大;同时,中国与文莱、缅甸、柬埔寨、印尼、老挝等东盟发展中国家,存在较低的贸易竞争性和较高的贸易互补性,垂直分工的产业间贸易潜力巨大。构建中国—东盟区域价值链,建立中国—东盟各国间专业化分工及合理竞争的格局,是依托“西部陆海新通道”推动中国—东盟自贸区开放发展的核心内容。基于竞争互补关系,构建起中国—东盟各国间和谐的供应配套及合作创新关系,合力形成全球制造业集聚中心,打造钢铁、机械运输设备、纺织服装的世界级产业集群。

“西部陆海新通道”沿线的13个省份应抢抓全面开放新机遇,以出口导向带动产业升级,以国内价值链引导区域分工与关联。兼顾产业内贸易和产业间贸易,同时发挥规模经济和比较优势,重点发展与东盟有互补性的优势产业。全面深化供给侧结构性改革,加快人工智能与实体经济的融合,发挥并持续升级钢铁、机械装备、纺织等传统制造业的出口优势和产业链竞争力,以通道为载体带动区域产业竞争力升级,使新通道不仅是一条贸易物流通道,更是引领产业升级和增强国际竞争力的高质量发展轴。目前“西部陆海新通道”的省际联系尚停留在物流交通层面,国内价值链有助于消除区域市场分割[24],缩小地区间技术差距[25],最终促进区域协调发展。重塑国内价值链,建立西部地区专业化分工格局,强化基于国家价值链的上下游经济关联,是依托“西部陆海新通道”推动西部融合发展、增强内生发展能力的核心内容。

(三)贸易物流发展的双向畅通路径

贸易物流功能是“西部陆海新通道”建设的基本内容,推动从“单向”出口往“双向”繁荣进出口发展是其重点。铁海联运、跨境铁路和跨境公路是承载“西部陆海新通道”贸易物流功能的物流组织形式,当前存在从东南亚地区返程空载率较高的问题,物流运能不饱和现象明显。根据前文分析,中国进口与东盟出口具有很好的贸易互补性,增加对东盟的进口和返程的物流量具有很大潜力空间。

着力实现多式联运物流功能集成升级。构建铁、公、水、空多维的国际物流运输体系,提高国际中转物流能力。推进中国—东盟国际物流专业化、规模化和集约化发展,构建多式联运综合物流体系,强化“西部陆海新通道”贸易繁荣的物流支撑。

(四)区域协调机制创建的政策沟通路径

除了是有形的国际贸易物流通道和价值链关联,“西部陆海新通道”更重要的价值还在于探索西部合作开放的体制机制,深化改革弥补制度性短板。以“西部陆海新通道”为载体,在国家各部委、海关的统筹指导和政策支持下,西部各省份基于中新两国联席会议和地区合作协议启动了共建共享模式的机制探索,形成良好政策环境,合作内容包括多式联运、跨区域交通、通关一体化、物流和信息服务等多个层次。例如,推动国际海铁联运,开通兰渝桂铁路集装箱班列,着力提升跨省、跨国联运效率;合作弥补跨省交通运力瓶颈,与东盟国家共推港口合作网络和中国—中南半岛经济走廊建设。

注重协调机制的构建是“西部陆海新通道”的内生基因。作为“西部陆海新通道”的前身和基础,中新互联互通项目发展有国际联合协调会的常态化机制,“南向通道”的推进依托相关省份地区的框架协议签约。“西部陆海新通道”的正式启动,源于西部12省(区、市)以及海南省、广东湛江市的框架协议签订。

创建囊括国际和国内两个空间尺度、覆盖沿线所有经济体的区域协调机制。进一步发挥中新两国联席会和原有“南向通道”国内省际联席会议的双向融合,推动中新两国政府合作协商的常态化机制向中国—东盟多边合作协商的常态化机制扩容,推动沿线的国内地区加入与东盟的对话协商平台,建立“西部陆海新通道”区域联席会议机制。

猜你喜欢

环球时报(2022-04-02)2022-04-02

瞭望东方周刊(2022年5期)2022-03-17

金桥(2022年1期)2022-02-12

重庆与世界(2020年12期)2020-12-23

进出口经理人(2020年3期)2020-05-19

伙伴(2020年3期)2020-04-14

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

世界知识(2016年10期)2016-06-02

环球时报(2014-04-02)2014-04-02