普惠金融着力支持乡村振兴机制研究

2022-03-27 10:33曾之明 罗浩峰

科技智囊 2022年3期

曾之明 罗浩峰

摘 要:文章利用Topsis熵权法对湖南省108县域2014—2020年乡村振兴水平进行测度,结果显示长株潭城市群与洞庭湖生态经济区乡村振兴水平高于湘南地区与大湘西地区,存在明显的地域差距。基于此,文章采用两步系统GMM方法定量分析金融对乡村振兴水平的影响;采用门槛模型分析,为进一步探究衔接机制是否存在门槛效应,提出优化金融支持战略衔接的顶层设计、打造金融支持战略衔接的产业支柱、发挥绿色金融支持乡村振兴的生态效力、突出乡村产业振兴金融支持等对策建议。

关键词:普惠金融;乡村振兴;有效衔接;系统GMM

中图分类号:F832;F323 文献标识码:A DOI:10.19881/j.cnki.1006-3676.2022.03.02

一、引言

2020年9月18日,習近平总书记在湖南考察时指出,要建立健全防止返贫长效机制,深入研究接续推进全面脱贫与乡村振兴有效衔接。金融作为实体经济的血脉,是推进乡村振兴战略的关键保障。2021年是“十四五”规划的开官之年,同时也是乡村振兴的关键时期。积极谋划金融支持乡村振兴战略,既能够进一步稳固全面脱贫成果,还能形成促进农业农村长效发展的机制,推动乡村全面振兴。为了更加合理与科学地探究普惠金融支持乡村振兴衔接机制,积极响应“三高四新”战略的号召,笔者使用湖南省108个县域数据,结合两步系统GMM模型,创新性地探究湖南省普惠金融推进乡村振兴的内在机制,之后利用门槛模型对学界认为存在的门槛效应进行了测度,希望为各省依据自身情况走适合自己的乡村振兴之路提供借鉴。

二、湖南省县域乡村振兴水平与普惠金融协同机制

(一)数据来源与测度方式

笔者所用数据来源于各县域年度《国民经济与社会发展统计公报》《中国县域统计年鉴》《湖南统计年鉴》与EPS数据库。笔者去除了部分城市化水平较高但农牧渔业产值与农业播种面积较低的城市,少量缺失数据采取了分组插补法补全。

笔者借鉴已有关于乡村振兴指标体系构建的研究[1-2],采取TOPISS熵权法对湖南省县域的乡村振兴水平进行了测度;利用熵权法确定好的变量权重带入TOPSIS方法中,通过计算逼近理想解的优劣程度进行乡村振兴水平测度。

(二)县域乡村振兴水平测度指标构建

笔者从我国乡村振兴的基本要求出发,即乡村产业兴旺、生态宜居、治理有效、乡风文明与生活富裕五大要求,以这5个评价层面作为一级指标,13个相关指标作为二级指标构建体系。具体构建方式如表1所示。

(三)县域乡村振兴水平测度结果及分析

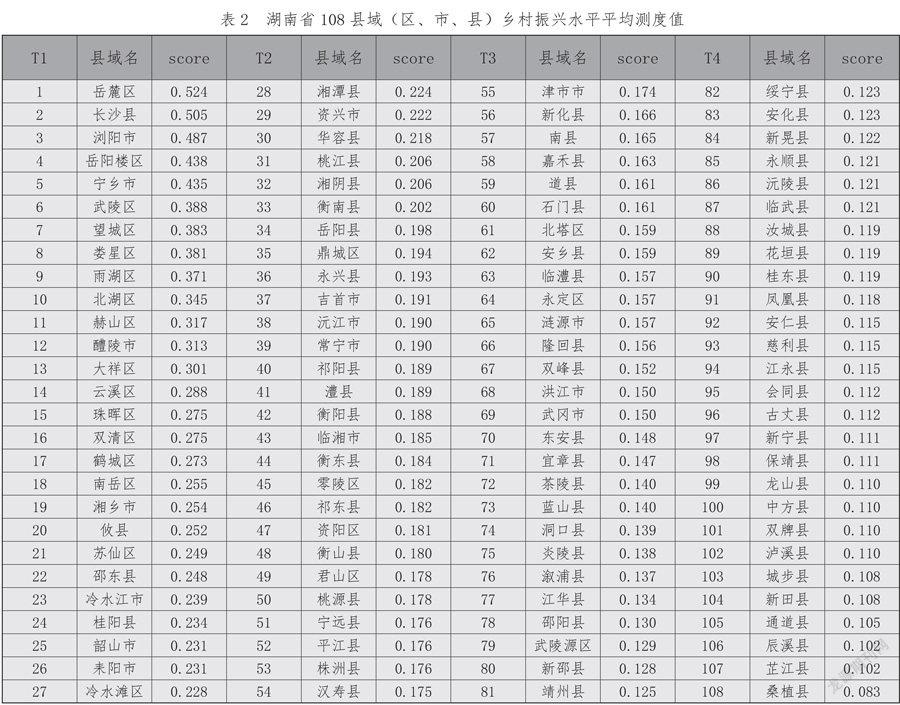

依据前文所述方法与指标体系,测算出湖南省108个县域2014—2020年的乡村振兴发展水平。为了便于对比108个县域的发展水平差异,笔者将各县域7年间的乡村振兴水平进行了平均化处理。其测算结果如表2所示。

由测度结果可知,湖南省县域的乡村振兴水平存在较大的地区差异,T1梯队的乡村振兴水平普遍为T4梯队的2~3倍,且整体算术平均综合得分为0.194,大部分县域的乡村振兴水平不高。此外可以发现位于T1、T2梯队的县域主要来自长株潭城市群与洞庭湖生态经济区周边县市,其算术平均测度值为0.256;而T3、T4梯队的大多数县域属于湘南与湘西地区,两梯队的算术平均值为0.131。

(四)普惠金融与乡村振兴协同机制

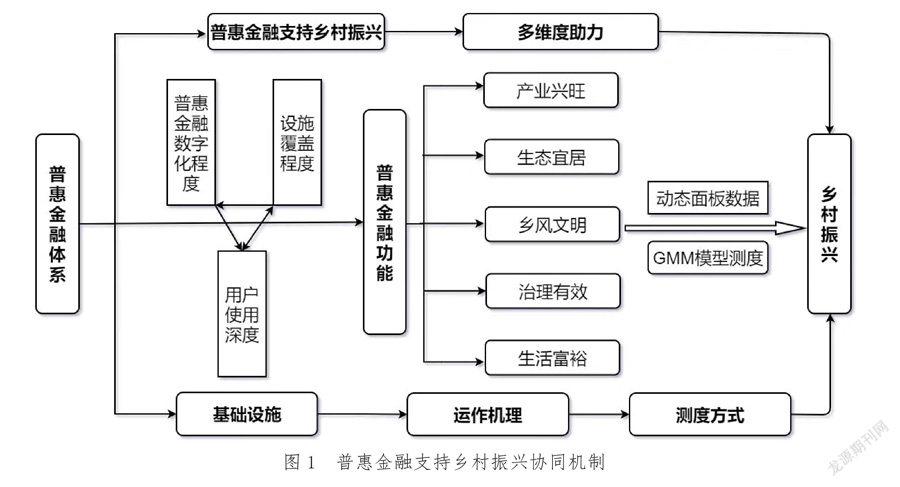

普惠金融遵循机会平等与可持续发展原则,致力于为有金融服务需求的社会各阶层和群体提供可负担成本的有效金融服务。近年来,伴随云计算、大数据等金融科技的发展,普惠金融数字化属性被强化,普惠金融数字化使得其有覆盖更广、使用体验更佳;普惠金融自此与家庭活动、企业生产、政策实施有了更紧密的联系。[3]在支持乡村振兴层面上,普惠金融主要通过其信息优势延长产业链条,使得金融支持能够精准定位需求,以此来优化农村的产业结构与资源布局,从而实现农村生活富裕与产业兴旺。[4]同时,普惠金融往往附带绿色金融特点,能够减少资源消耗,使得金融能够辐射影响到社会效益,实现农村的生态宜居。[5]除此之外,随着普惠金融逐渐扎根于农村,其信息化特征能够带动农民的文化素质提升,从而无形之中增加了农村的人力资本;普惠金融会带来很大程度上的技术提升,通过产业振兴吸引更多人才,实现农村的良性内生发展,由此形成乡村振兴的乡风文明与治理有效。[6]其作用方式如图1所示。

三、普惠金融支持湖南省乡村振兴的实证研究

(一)模型选择

推进实现乡村振兴战略是一个多维度协同的动态过程,为了度量普惠金融与乡村振兴及其5个维度在湖南省各县域之间的关系,笔者将乡村构建为如下的动态面板模型:

(1)

其中表示乡村振兴及产业兴旺、生态宜居、治理有效、乡风文明与生活富裕5个维度,在研究中作为被解释变量;为的滞后一阶项;表示普惠金融的发展程度,为核心解释变量;代表相关控制变量;代表县域固定效应(用于捕捉不可观测的不随时间变化的县域差异);代表随机扰动项;表示待估参数,代表待估参数向量组;下标代表各县域,代表年份。

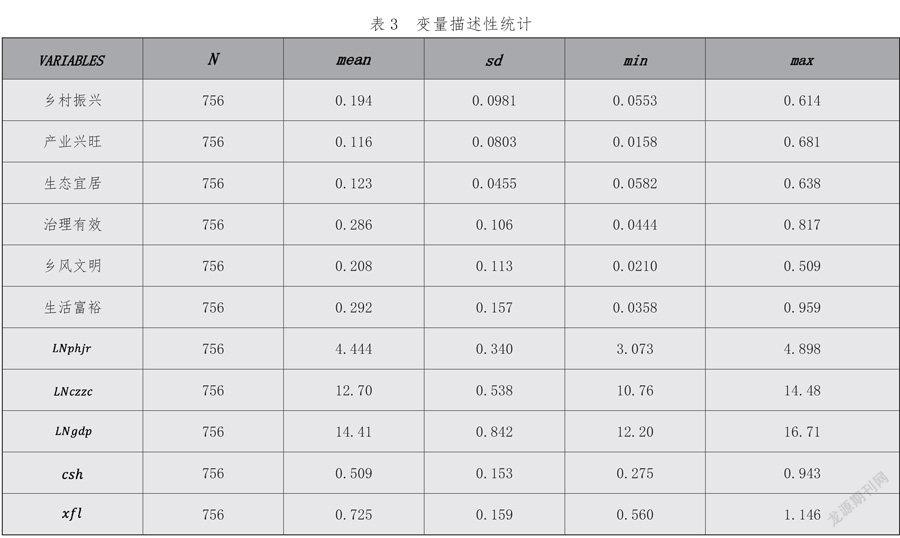

(二)变量选择与描述性统计

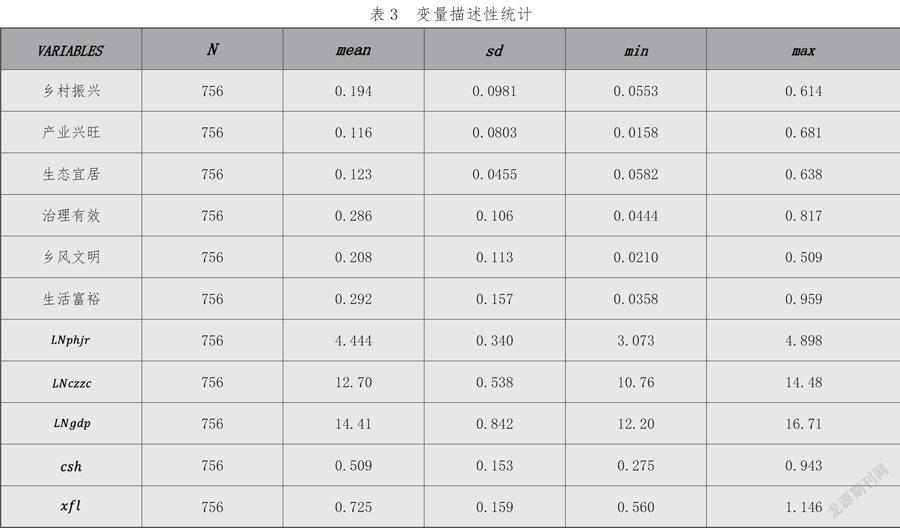

普惠金融发展程度衡量指标采用北大普惠金融指数。[7]笔者选取了6个指标作为被解释变量,主要被解释变量为乡村振兴水平(Rr),另外5个被解释变量为产业兴旺(Pi)、乡风文明(Cc)、生态宜居(Le)、治理有效(Eg)与生活富裕(Pl),用于解释普惠金融如何支持乡村振兴。核心解释变量:普惠金融发展程度()是研究乡村振兴的关键指标,笔者将北京大学与蚂蚁集团研究院共同构建的普惠金融指数()取对数后衡量湖南省县域普惠金融发展程度。控制变量:经济发展()使用湖南省各县域地区生产总值取对数度量,政府支持力度()采取各县域政府预算财政支出取对数表示,城镇化率()采用统计年鉴数据,居民消费率()使用人均居民消费支出/人均居民收入表示。

(三)实证结果分析

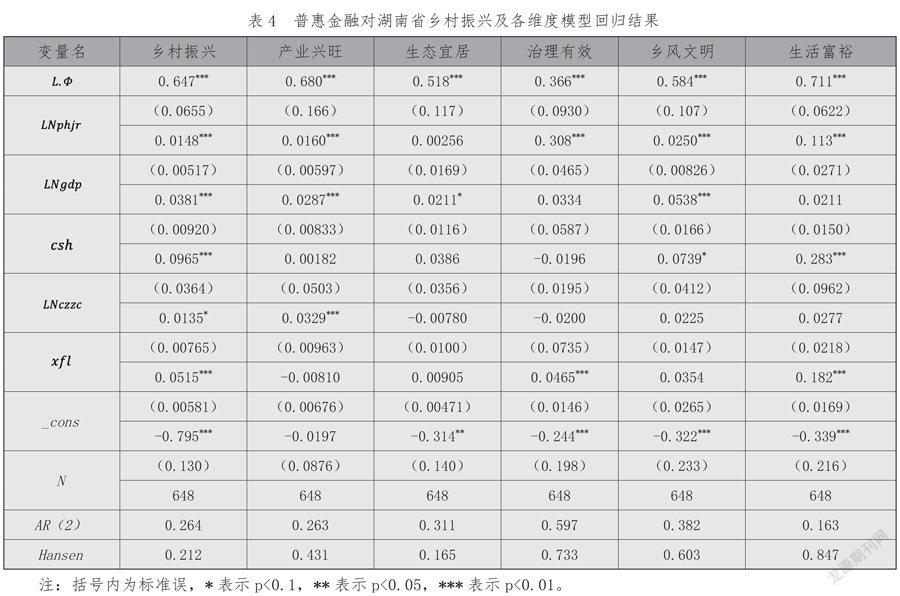

基于动态面板的系统GMM模型设定,笔者报告了Hansen-J过度约束检验与Arellano-Bond(2)残差序列自相关检验。当系统GMM估计通过这两项检验时,认为模型所选择工具变量不存在过度约束,工具变量选择有效,且估计残差不存在二阶序列相关性,模型整体有效。表4所报告的乡村振兴及其5个维度的6个回归模型中Arellano-Bond(2)均显示,所使用模型不存在二阶序列相关性,且Hansen-J检验结果显示模型所使用的工具变量,不存在过度约束,因此笔者所使用GMM模型设定有效。

由表4报告显示,乡村振兴及5个维度的要求在1%的置信水平下显著遵循动态增长过程。普惠金融指数()每变动1%,会分别使得治理水平与生活水平平均提高0.308%与0.113%个单位,这说明普惠金融发展对于这两个维度的正向推动力较强。而在产业兴旺与乡风文明两个维度上,普惠金融发展程度()的估计系数为0.016和0.025,相较于推动治理有效与生活富裕来说正向效应较弱。普惠金融虽然附加有绿色金融属性,但对于乡村生态宜居的促进作用并不明显。这有可能是由于产业结构落后造成的,长期落后的产业结构与发展方式往往以环境破坏换取经济效益。同时,乡村配套的环境监测体系与减污设施不够完善,致使普惠金融在扶持产业时推进产业结构升级与环境优化的效益被削弱,从而抑制了普惠金融对于生态宜居的促进作用。

四、普惠金融支持乡村振兴的门槛效应分析

(一)模型构建

湖南省各县域发展水平受到地域分布差异、人口分布差异、经济差异以及政策倾向差异的约束,各县域之间存在较大的异质性。与此同时,普惠金融发展对于农村地区贫困舒缓[8-9]、促进产业结构升级以及推动区域经济发展[10]方面均存在非线性关系。因此,笔者认为县域之间的差异性与普惠金融作用机制的非线性亦会导致普惠金融发展支持乡村振兴的差异性,若使用单一模型或许仅能得到平均化的结果,不能够较好捕捉潜在的重要信息。笔者进一步构建面板门槛模型如下:

(2)

其中,代表所选择的门限变量;代表一重门槛值,代表二重门槛值;代表待估参数,代表待估参数向量组;其余参数与上文所述保持一致。

(二)实证分析

1.门槛效应检验

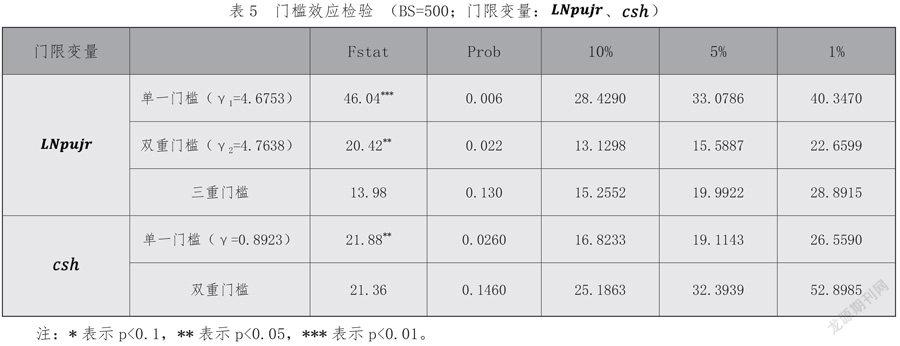

笔者采用Stata16.0对普惠金融对乡村振兴支持的门槛效应进行检验,首先使用Hansen提出的自举法(Bootstrap)进行门槛数的检验,此外,城镇化对乡村振兴具有带动作用[11]。由于我国进入新型城镇化过程,城镇化的实现既伴随大量新型基础建设(大数据、人工智能中心等数字型产业设施),也加深了普惠金融的社会使用。城镇化高的城市往往有着更高的普惠金融资源与公众接受度。笔者选取城镇化()作为第二门限变量,对模型进行稳健性补充。相关统计量如表5所示:

从表中可以看出,单一门槛在1%的置信水平下显著,双重门槛在5%的置信水平下显著,而三重门槛的显著性检验未通过。普惠金融支持乡村振兴效应为非线性关系,模型存在双重门槛效应,而以城镇化为门限变量时仅存在单一门槛。

2.门槛模型回归结果

笔者将系统GMM模型与门槛模型回归结果汇报在表6中:

从表中回归结果可知,普惠金融水平与城镇化水平越高时,对于乡村振兴的支持作用越强。结合系统GMM估计系数,可以发现由GMM估计的普惠金融发展水平系数均落在双门限变量的第一门槛附近,这说明湖南省县域普惠金融发展程度平均位于低发展阶段。截至2020年末,以普惠金融发展程度为门限变量时,在测度的湖南省108县域中有99个县域跨越第一门槛,但跨越第二门槛的县域仅有17个;以城市化为门限变量时,仅10个县域跨越门槛。因此,湖南省各县域应深化发展普惠金融,完善基础设施,促使普惠金融发展跨域第二门槛,充分发挥普惠金融潜在的加速效应。

五、普惠金融支持湖南省乡村振兴的建议

现阶段,应把握好全面赋能乡村振兴这一关键任务,形成多层次、广覆盖、有差异、可持续发展的普惠金融组织体系。全面推广数字普惠金融综合服务平台,完善普惠授信体系,深化信用信息体系,健全金融服务体系,强化风险防控体系,从各方面多角度提升金融行业在乡村振兴战略中的服务作用与服务层次。

(一)形成普惠金融服务乡村振兴协调力

政府层面要加强组织领导和强化法制保障。各级政府应建立由金融办牵头,监管部门、相关部门参加的普惠金融工作联席会议制度,强化金融监管部门、地方政府、金融企业三者之间的沟通与协调,助力实施过程中的统筹协调,研究解决实施过程中出现的新情况、新问题,保障各项目标、任务和措施能够落地。

(二)释放普惠金融支持乡村振兴集结力

发挥银行业主导作用、保险业保障优势,发展各类新型金融组织。1.推动政策性银行在湖南分支机构与各级政府建立新型的、有效合作的沟通协调机制,增强在服务“三农”、乡村振兴以及农村开发和水利、农村地区公路等方面的贷款支持力度;支持本地银行以及城商行等大力发展县域经济,完善专营化体制机制、特色化产品服务,建立科技支行、社区银行和自助银行,以薄弱领域金融服务为重点,专项配置信贷、队伍等资源。2.积极发挥保险业对农业的保障作用。有针对性地设计面向贫困户的特色农村保险业务,在保费费率和起赔点等方面为困难农户提供优待。通过小额贷款保证保险,解决困难农户融资困难的问题,为其提供信贷支持。3.发展各类新型金融组织,特别是面向农村人群的小额贷款公司,要时刻注意调整完善监管政策,确保为农村发展提供正向支持。

(三)激发金融产品创新力

鼓励金融机构在金融产品方面加强创新。1.构建以金融服务为支持的农业产业链,以“龙头企业+农户+基地”“企业+农民合作社”等方式开展合作。围绕大众创业、万众创新,积极向创业企业和创业者个人提供结算、融资、咨询等一站式金融服务,推广不同类型的小额信贷产品,差异化的产品针对不同的服务群体,进而满足不同群体的目标,推广“一次授信、余额控制”的信贷模式。2.建议一些具有发行资格的小微企业发行债券,探索发行小微企业集合信托。鼓励各类资本设立投资基金,用于农业生产和科技创新,扩大农业和涉农企业直接融资渠道。发挥期货产品支持农业生产的作用,立足特色農产品设立期货产品,引导涉农企业在期货市场进行交易,进而实现农产品的套期保值。

(四)发挥综合平台和监管政策支撑力

要增强普惠金融服务对乡村振兴的内生力,首先要对金融服务平台进行完善。健全完善,全省联网交易的农村产权信息服务平台,在信息资源等方面实现共享,并在省市县乡展开联动,开展与产权相关的服务业务。其次,促进政策在金融监管方面的激励作用,提高金融机构在自身领域对农业供给侧结构性改革的助力,通过再贷款、再贴现等工具及定向降准政策,引导金融机构不断将“金融为实体经济服务”的理念落实到经营活动中去,加强金融在社会发展薄弱环节及重点领域配置资源的作用。

(五)发挥权益保护和吸引人才激发力

要发挥金融服务乡村振兴可持续能力,首先要加强金融知识教育普及和权益保护,建立保护金融消费者合法权益的协调机制,同时强化金融机构督查机制,建设一个有序健康运行的金融消费市场。其次,优化政策环境,重视金融系统在县域分支机构的人才储备,将打造出一支爱农民、爱农村、懂农业的专业金融工作队伍作为培养重点,为我国乡村振兴工作提供金融上的专业保障。

参考文献:

[1] 毛锦凰,王林涛.乡村振兴评价指标体系的构建——基于省域层面的实证[J].统计与决策,2020(19):181-184.

[2] 张挺,李闽榕,徐艳梅.乡村振兴评价指标体系构建与实证研究[J].管理世界,2018(08):99-105.

[3] 郭峰,熊云军.中国数字普惠金融的测度及其影响研究:一个文献综述[J].金融评论,2021,13(06):12-23+117-118.[4]张贺.全面推进乡村振兴背景下数字普惠金融对我国西部经济增长的影响[J].云南民族大学学报(哲学社会科学版),2021,38(05):55-62.

[5] 蔡雪雄,苏小凤,许安心.基于AHP-熵值法的乡村生态宜居评价研究——以福建省为例[J].福建论坛(人文社会科学版),2021(09):86-94.

[6] 蔡兴,蔡海山,赵家章.金融发展对乡村振兴发展影响的实证研究[J].当代经济管理,2019(08):91-97.

[7] 郭峰,王靖一,王芳,孔涛,张勋,程志云.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(04):1401-1418.

[8] 顧宁,张甜.普惠金融发展与农村减贫:门槛、空间溢出与渠道效应[J].农业技术经济,2019(10):74-91.

[9] 孙继国,赵俊美.普惠金融是否缩小了城乡收入差距?——基于传统和数字的比较分析[J].福建论坛(人文社会科学版),2019(10):179-189.

[10] 刘亦文,丁李平,李毅,等.中国普惠金融发展水平测度与经济增长效应[J].中国软科学,2018(03):36-46.

[11] 杨佩卿.新型城镇化和乡村振兴协同推进路径探析——基于陕西实践探索的案例[J].西北农林科技大学学报(社会科学版),2022(01):34-45.

基金项目:本文系国家社会科学基金重点项目“乡村产业振兴的金融溢出效应及其实现机制研究”(项目编号:19AJY019)、湖南省社会科学基金一般项目“数字普惠金融支持乡村振兴机制研究”(项目编号:21YBA148)研究成果。

作者简介:曾之明,女,1969年生,金融研究所所长,博士,教授,研究方向:金融创新与金融科技。

Inclusive Finance Focuses on Supporting the Study of Rural Revitalization Mechanisms

——Based on Dynamic Panel Data at County Level in Hunan Province

Zeng Zhiming Luo Haofeng

(Hunan University of Technology and Business,School of Finance,Hunan,Changsha,410205)

Abstract:This paper uses the Topsis entropy weight method to measure the rural revitalization level of 108 counties in Hunan Province from 2014 to 2020,The results show that the rural revitalization level of Chang-Zhu-Tan urban agglomeration and Dongting Lake ecological economic zone is higher than that of southern Hunan and western Hunan,and there is a significant regional gap. Based on this,the two-step system GMM method is used to quantitatively analyze the impact of finance on the level of rural revitalization. Threshold model analysis is used to further explore whether there is a threshold effect in the connection mechanism. This paper puts forward some countermeasures and suggestions,such as optimizing the top-level design of the connection of financial support strategies,creating industrial pillars for the connection of financial support strategies,giving full play to the ecological effectiveness of green finance in supporting rural revitalization,and highlighting the financial support for rural industry revitalization.

Key words:Inclusive finance;Rural revitalization;Effective connection;Systematic GMM

猜你喜欢

当代党员(2017年23期)2017-12-20

环球时报(2017-12-02)2017-12-02

青年时代(2016年32期)2017-01-20

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

求知导刊(2016年21期)2016-09-29

考试周刊(2016年14期)2016-03-25

广东教育·职教版(2015年3期)2015-04-27