2021年中国商业航天产业进展

2022-04-20 03:37孙剑锋牛旼北京未来宇航空间科技研究院有限公司

国际太空 2022年3期

孙剑锋 牛旼(北京未来宇航空间科技研究院有限公司)

《2021中国的航天》白皮书指出:鼓励引导商业航天发展。近年来,我国商业航天呈现百舸争流、千帆竞发态势。据北京未来宇航空间科技研究院有限公司(以下简称“未来宇航”)统计,国内活跃的商业航天企业数量已接近400家,各领域头部企业数量合计超过50家,企业“头雁效应”开始显现;商业航天产业链“新赛道”增多,专业化分工的“雁群效应”初现;同时,行业技术创新显性成果不足,企业盈利模式需进一步优化,投融资规模回调至历年平均水平,商业火箭运载能力依然不足,商业卫星星座计划实施率不高。

1 行业整体发展不温不火

为反映产业经济发展特征和趋势,未来宇航商业航天指数上线测试,选取代表性商业航天上市企业作为指数编制成分股,基于市场交易价格和基本信息数据,以2021年1月4日作为基准日,参考《中证指数有限公司股票指数计算与维护细则》编制。从2021年度指数整体走势来看:年初至1月底,指数处于横盘状态,后震荡下跌至5月上旬完成筑底,开始出现反弹;下半年我国航天发射捷报频传,上市企业经营状况改善,在一系列利好消息作用下,指数上涨趋势逐步形成,虽然在9月初至10月底历经一波回调,但并未创下新低,随后反弹进入到盘整状态,年底呈现出进一步上扬趋势。

2021年度未来宇航商业航天指数走势图

未来宇航商业航天舆情监测体系

2021年是“十四五”开局之年,地方政府鼓励支持商业航天政策频出,商业航天新闻舆情关注度与日俱增。未来宇航采用新闻舆情监测方法,从产业成就、产业发展、产业经济、基础设施、技术创新、主题活动六个方面,对行业动态和新闻舆情进行持续跟踪。从2021年度舆情关注整体走势来看:商业航天技术、产品、服务进展,政府颁布的利好政策最受关注;投融资活动、企业财务表现、产业经济规模次之;新产品、新业务、新模式、专利等舆情关注度不高,从一个侧面反映出年度内行业技术创新显性成果不足的问题。

商业航天产业链“新赛道”增多,专业化分工的“雁群效应”初现。国务院印发的《“十四五”数字经济发展规划》明确指出:积极稳妥推进空间信息基础设施演进升级,加快布局卫星通信网络等,推动卫星互联网建设。卫星网络成为地方政府“十四五”航空航天专项规划锚定的主要方向。未来宇航在行业分类“三分法”和“四分法”基础上提出商业航天“五分法”,将卫星网络独立出来形成行业新赛道。卫星网络是指为实现远程通信功能,运营利用商业通信卫星作为信息中继和交换节点,连接陆地、海洋、空中和太空中各类用户终端构成的网络系统,该领域包括卫星测控运维、卫星通信运营、卫星遥感运营等细分领域。

未来宇航商业航天“五分法”示意图

新经济条件下,商业航天产业生态化发展,细分领域的新赛道不断增多。得益于代表性商业航天企业供应链体系的优化,越来越多相关产业的企业进入到商业航天细分领域,形成星载激光通信、卫星电推进器、火箭发动机、相控阵通信天线、高精度导航芯片、卫星数据智能处理等新赛道。星箭研制总体企业和卫星网络企业牵引,商业分系统供应商、设施设备供应商、应用服务提供商分工协作的“雁群效应”初现。

2 企业经济运行喜忧参半

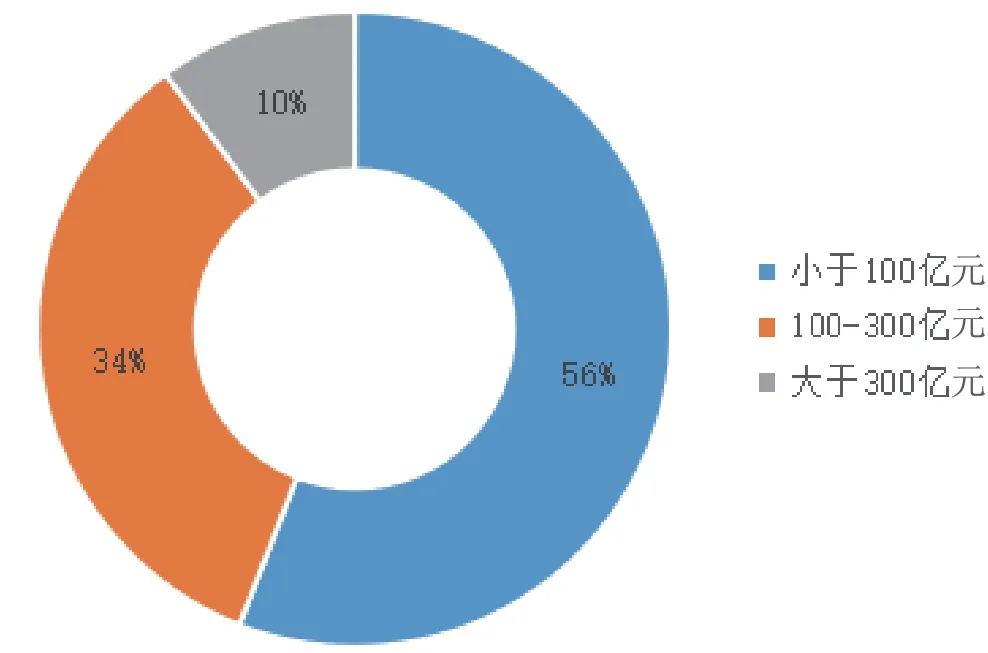

企业“头雁效应”开始显现,但盈利模式需进一步优化。商业航天上市企业群已具有产业链主要领域覆盖、主要产业集聚区覆盖、大中小型规模企业覆盖的特征;上市企业市值和资产规模偏低,约60%上市企业市值低于100亿元;上市企业经营状况有所改善,仍有20%企业季度出现亏损。

商业航天上市企业市值分布图

商业航天30强企业群成为地方政府重点招引对象,5年内设立的企业数量超过50%,北京地区集中了约60%的30强企业,30强企业年均营业收入额1.22亿元,企均从业人员数量超过200人,但约70%的30强企业净利润区间在100万元及以下,处于微利或亏损状态。

据未来宇航统计,中科院及其所属单位设立的有行业影响力的商业航天企业数量近30家,已完成全产业链布局。中科院系商业航天企业成为行业重要力量,未来5年可优先获得的中科院系统商业卫星研制和火箭发射服务市场订单累计超过500亿元,年均订单额超过100亿元,考虑商业火箭和商业卫星市场价格可能会呈现逐年下降趋势,中科院系商业航天企业也会受此影响,存在订单额未达预期的可能。

3 资本投资放缓、融资更难

2021年度内未披露超过10亿元的大额投融资事件,投融资规模回调至历年平均水平。披露的年度投融资总额超过40亿元,回调至历年平均水平,年度内投融资事件数量超过70项,其中超过亿元的投融资事件数量约占25%;多家资本机构已经完成商业航天全产业链投资布局,十余家资本机构商业航天赛道投资事件累计数量超过3项,主力资本已然形成;受科创板和创业板IPO撤回潮影响,年度内没有商业航天企业IPO上市,作为“专精特新”企业融资的主阵地,服务创新型中小企业的北京证券交易所开市,那些拥有可转化科技成果的商业航天企业或将迎来新的上市融资机会。

根据国际知名研究机构BryceTech的报告,全球共有约400家商业航天创企累计获得超过260亿美元的股权投资,共有1212家投资单位(个人或企业)参与投资。据未来宇航统计,截至2021年底,国内获得资本机构投资的商业航天企业数量已超过200家,累计获得投资额近300亿元,在全球范围内,中国商业航天赛道投融资影响力正在逐步提升。同时,投融资领域出现一些令人堪忧的迹象:一是主力资本入场意愿近年有所放缓;二是赛道投资不均衡性开始显现;三是头部企业资本重仓与初创企业融资更难的分化现象越来越明显。

4 存在的问题

1)商业火箭运载能力依然不足。除“长征”系列火箭外,“快舟”系列火箭、“谷神星”火箭已具备连续发射能力,年度内快舟一号甲火箭发射成功3次,失败1次,谷神星一号火箭发射成功1次。未来宇航通过构建产品竞争力指标体系对国内现役商业火箭进行评估后发现,固体火箭低轨(LEO)运载能力和500km太阳同步轨道(SSO)运载能力在1.5t及以下;液体火箭低轨运载能力在7.6t及以下,500km太阳同步轨道运载能力在4.5t及以下,与庞大的卫星星座发射计划相比,商业火箭运载能力缺口依然较大。在研和论证中的商业火箭,固体火箭低轨运载能力将达到1.95t,500km太阳同步轨道运载能力将达到4t;液体火箭低轨运载能力将达到32.2t,500km太阳同步轨道运载能力将达到26.2t,投入商用后将可缓解火箭运载能力不足的问题。

2)商业卫星星座计划实施率不高。年度内中国卫星网络集团有限公司挂牌成立,开启国有单位星座计划整合之路,国有单位公开发布的星座计划卫星数量合计1700余颗,目前仅入轨20余颗卫星,实施率不足2%;民营企业星座计划实施加速,民营企业发布的卫星星座计划中已有20余项启动,在轨卫星累计数量达100余颗,但与星座计划卫星总数量相比,实施率不高。

3)商业航天企业核心能力仍需提高。未来宇航从企业技术可靠性、市场化运作能力、试验检测保障能力、融资能力、特色能力等维度构建了商业航天企业核心能力指标体系,通过对50余家代表性商业航天企业的专项调查发现:商业航天企业融资能力较强,其中商业火箭企业融资绩效最突出;试验检测测试保障能力建设突出,商业火箭企业主要是自建总装测试设施和试验检测设施,卫星制造企业主要是自建总装测试设施;部分企业技术可靠性方面出现不稳定现象,主要原因在于产品质量保证体系建设方面的资金、人力等要素投入不足;大部分企业在市场化运作方面还未破解盈利模式困局,现阶段仍以生产制造基础能力建设和产品研发为主要方向。

5 结语

2021年是我国“十四五”规划开局之年,在世界航天大舞台上,中国航天事业表现不俗,“祝融”探火,“羲和”逐日,“天和”遨游星辰。相比于国家航天事业的日新月异,我国商业航天整体发展不温不火,除部分商业卫星星座入轨卫星数量有所增加和个别商业火箭企业发射成功外,再无其他亮点;国内活跃的商业航天企业数量已接近400家,各领域头部企业数量合计超过50家,但企业经济运行喜忧参半,盈利模式困局仍未得到有效破解;与2020年相比,行业投融资总额和企均融资额双降,总额回调至历年平均水平,年度内没有商业航天企业IPO上市。总体来说,与2020年末业界对“十四五”开局之年商业航天发展的较高预期相比,商业航天企业没能交出一份令业界满意的年度成绩单,商业航天发展前途光明,但道路依旧坎坷。新的年度,商业航天企业能否抓住数字经济新契机,在产业数字化、绿色低碳化、制造服务化中寻找到一起向未来的新方向,值得继续关注。

猜你喜欢

军事文摘(2022年10期)2022-06-15

宇航计测技术(2022年2期)2022-06-01

小猕猴智力画刊(2022年4期)2022-05-23

走向世界(2022年3期)2022-04-19

小猕猴智力画刊(2022年2期)2022-04-18

小猕猴智力画刊(2022年3期)2022-03-29

商界评论(2019年8期)2019-09-23

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09