我国小额贷款公司的普惠金融供给效率研究

2022-05-09 13:26李细满朱雨婷

中国商论 2022年9期

李细满 朱雨婷

摘 要:目前,我国小额贷款行业正处于调整阶段,相关监管政策频发,行业面临洗牌和分化,迫切需要研究小额贷款公司的供给效率,以减少资源投入的冗余,实现资源合理配置。考虑到目前已有对于小额贷款公司的研究集中在某个特定年份中特定区域的静态运营效率,本文在对小额贷款公司的静态运营效率进行分析的基础上,运用DEA效率评价模型中的Malmquist指数进行了动态分析。结果发现,我国各省(市、自治区)小额贷款公司发展的综合静态效率不高,由于技术进步不足,发展效率呈下降趋势,同时我国区域间小额贷款公司发展效率差异较大:东北地区是综合效率最高的地区,北京、天津、上海、湖北和广东是综合效率较低的地区,但北京和广东是效率发展最快的地区,江西未达成规模收益且发展效率仍在降低。

关键词:小额贷款公司;普惠金融;供给效率;DEA模型

本文索引:李细满,朱雨婷.<变量 2>[J].中国商论,2022(09):-074.

中图分类号:F832.39 文献标识码:A 文章编号:2096-0298(2022)05(a)--04

小额信贷是小微贷款在技术和应用上延伸出的综合消费贷款,贷款金额一般在1~20万元。我国最初发展小额信贷是为了解决贫困问题,近年来小额贷款公司已经有了长足发展。2011年,我国31个省(市、自治区)平均小额贷款公司的数量为138个,2018年为262个,同比增长89.93%,这些小额贷款公司2011年的平均贷款余额为126.93亿元,2018年为308.08亿元,同比增长142.72%。但普惠金融的供给效率如何,小额贷款公司是否合理配置了相关资源就不得而知了。本文通过研究我国小额贷款公司的普惠金融供给效率,分析普惠资源的分布和配置情况,有助于缓解普惠金融资源冗余和不足,保障小额贷款公司更加高效、高质量地发展。

1 文献综述

20世纪80年代,国外就有部分学者对“微小金融”进行了研究。大多数国外学者运用DEA模型对某一个地区的微型金融机构效率进行评价。研究发现不同因素都会对微型金融机构的效率产生显著影响。Guitiérrez- Nieto等(2007)发现国别和机构类型的影响十分显著。Ben Soltane Bassem(2008)发现规模对微型金融机构效率产生显著影响,其中中等规模微型金融机构效率较高。Ahmad Nawaz(2010)发现补贴对效率产生显著影响,其倾向于服务穷人的微型金融机构的效率更低。不同资质的微型金融机构效率也有所差异,Hassan和Sanchez(2009)研究发现正规小额信贷机构运营效率高于非正规机构。

国内对小额贷款公司的研究始于2006年北京召开的亚洲小额信贷论坛,焦瑾璞首先在国内论坛上阐述了“普惠金融”的理念。王杰(2010)发现,2009年黑龙江省小额贷款公司处于不成熟阶段、资源配置效率较低、市场环境不佳。游龙等(2013)发现,2011年陕西省小额贷款公司的经营效率不高。杨虎锋和何广文(2011)分析了全国多个省(市、自治区)小额贷款公司的经营效率,结果发现我国整体小额贷款公司的效率较高。

回顾以往文献,学者使用DEA模型进行生产效率的评估,但大多使用财务指标直接衡量机构效率,研究主要集中在某个特定年份中特定区域的静态效率测算,得出的结论差异较大。本文通过分析我国小额贷款公司的普惠金融供给效率,测评小额贷款公司经营效率的同时,也关注其自身的规模效率,借鉴效率评价中常用的DEA模型,并加入Malmquist指数在静态分析的基础上进行动态对比,对小额贷款公司的普惠金融供给效率进行横向和纵向对比,让结论更加准确和完善。

2 我国小额贷款公司的普惠金融供给效率实证研究

2.1 DEA模型分析

数据包络分析(DEA)是运用运筹学研究经济生产边界的一种方法,基本原理是在决策单元(DMU)保持不变的情况下,测算出最有效的生产前沿,对比DMU和此前沿面的重合情况,以分析决策单元的效率。在BCC模型中,技术效率(TE)的数值为纯技术效率(PTE)和规模效率(SE)的乘积。本文用到的BCC模型可列出以下方程:

其中,n为决策单元,x和y分别为投入和产出向量,s为松弛变量。

但BCC模型只能对决策单元单期的效率进行评估,本文在BCC模型的基础上运用Malmquist模型,两种模型相结合将指数从理论层面引向实证层面。在Malmquist模型中,全要素生产率(Tfpch)为技术效率指数(Effch)、技术进步指数(Techch)、纯技术效率指数(Pech)和规模效率指数(Sech)的乘积,在原始Malmquist模型的基础上,将Malmquist指数记为:

2.2 变量选择和数据来源

在投入指标方面,北京大学数字研究中心研制了数字普惠金融指数,本文选取指数的广度衡量小额贷款公司中普惠金融的使用情况和可得性,用深度衡量小额贷款公司中普惠金融的质量。鉴于此指数仅针对数字普惠金融,本文另外加入了各地区每十万人每平方千米金融网点的数量综合衡量普惠金融的可得性。在产出指标方面,综合参考文献和数据的可得性,本文的产出指标定为小额贷款公司的贷款余额(亿元)和机构数量,分别从业务运营和本身规模衡量小额贷款公司的发展状况。

以上数据主要来源于《北京大学数字普惠金融指数(第二期)》,中国人民银行、各地区支行的年度金融运行报告和历年中国统计年鉴。

2.3 结果分析

2.3.1 静态分析

本文通过DEAP2.1软件,基于BCC模型,对2011—2018年我国31个省(市、自治区)的小额贷款公司静态发展情况进行评价,结果如表1所示。

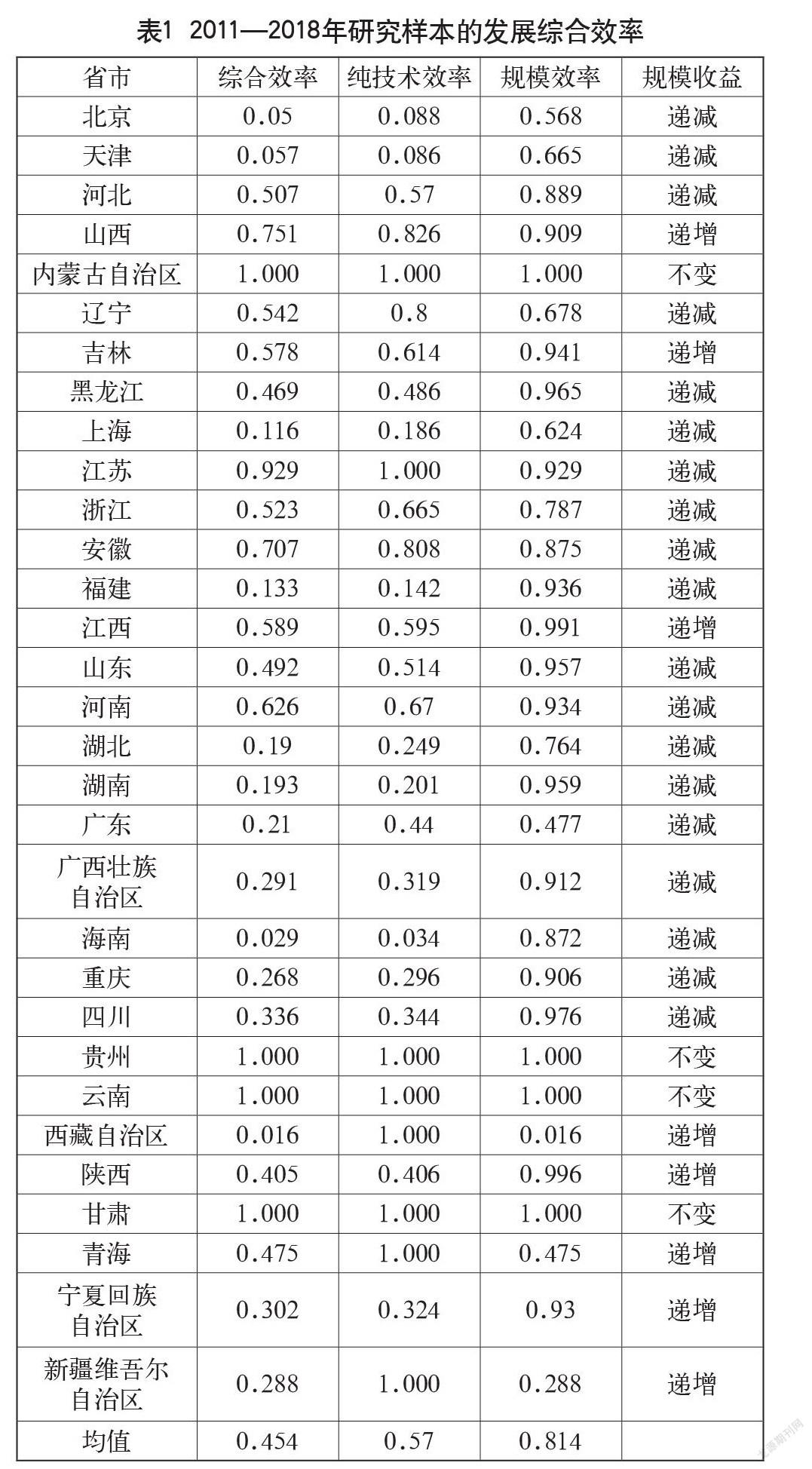

(1)综合效率值反映了普惠金融的供给对小额贷款公司发展的综合效率, 31个省(市、自治区)2011—2018年小额贷款公司发展效率的均值为0.454,由此可见普惠金融的资源投入并没有很好地促进小额贷款公司的发展。内蒙古自治区、贵州、云南和甘肃的综合效率值为1,达到了DEA有效,但西藏自治区、海南、北京和天津的综合效率值没有达到0.1,而且与全国均值相差較大。

(2)從纯技术效率值角度来看,全国均值为0.57,有15个省(市、自治区)高于全国均值,数量达到了样本的48.39%,其中内蒙古自治区、江苏、贵州、云南、西藏自治区、甘肃、青海和新疆维吾尔自治区实现了DEA有效,说明他们的系统管理水平和技术等因素影响的生产效率是高效的,具有较强的市场和管理竞争力。海南、天津和北京的纯技术效率值小于0.1,说明全国不同省份间普惠金融纯技术效率值出现了两极分化。

(3)从规模效率值角度来看,全国均值为0.814,有21个省(市、自治区)高于全国均值,数量达到了样本的67.74%,其中内蒙古自治区、贵州、云南和甘肃的规模效率值为1,实现了规模效益。山西、吉林、江西、西藏自治区、陕西、青海、宁夏回族自治区和新疆维吾尔自治区的规模收益呈现递增趋势,有望进一步加强,而西藏自治区的规模效率值最低,为0.016。

总体来说,我国各省(市、自治区)普惠金融的供给对小额贷款公司发展的综合静态效率不高,主要因为纯技术效率有待加强,故应重视系统管理水平和技术管理水平。

2.3.2 动态分析

本文通过DEAP2.1软件,基于Malmquist模型,从动态效率角度对2011—2018年我国31个省(市、自治区)小额贷款公司进行分析,结果如表2所示。

由表2可以看出,2011—2018年我国普惠金融的供给对小额贷款公司发展的全要素生产率指数为0.831,意味着8年以来我国普惠金融的供给对小额贷款公司发展影响效率以平均每年16.9%的速度下降。四个分解因素中只有技术进步指数均值小于1,因此是技术进步的不足导致了全要素生产率的倒退。因此,全要素生产率想要提高,更加有效的技术进步是关键所在。

(1)从技术效率和纯技术效率来看,各地区均值与全国均值都大于1,说明在2011—2018年全国的总体技术效率和纯技术效率发展呈现上升趋势。由表3可以看出,有23个省(市、自治区)技术效率值大于等于1,数量达到了样本数量的74.19%;有25个省(市、自治区)纯技术效率值大于等于1,数量达到了样本数量的80.65%,说明我国普惠金融技术在小额贷款公司的发展中能够被充分利用。

(2)从技术进步来看,各地区均值与全国均值都小于1,说明2011—2018年全国的总体技术进步呈现下降趋势,这也是导致全国全要素生产率下降的关键原因。

(3)从规模效率来看,全国总体呈上升态势。规模效率最高的为西藏自治区,年均增长幅度为26%,最低的为宁夏回族自治区,年均增长幅度为-16%,说明普惠金融的供给对小额贷款公司发展呈两极分化。

总体来说,我国各省(市、自治区)普惠金融的供给对小额贷款公司发展效率呈下降趋势,主要是因为技术进步不足,政策效率不够明显,有关部门应重视金融研发,加大技术投入。北京和广东是在四项动态分解指标和全要素指标中都超过全国均值的地区,江西、贵州和云南是在四项分解指标和全要素指标中都负增长的地区,但他们的静态综合效率值为1,由此可见当地小额信贷公司的数量和规模存在过度饱和情况,但金融当局正逐步调节小额贷款公司的发展速度。

3 提高我国小额贷款公司普惠金融供给效率的建议

3.1 完善相关法律体系和监管系统

纯技术效率的提高有赖于系统管理水平和技术管理水平的提升。我国普惠金融还没有明确的法律依据,有些不法小贷机构利用法律漏洞,做出与普惠金融理念相悖的行为,应该引起有关部门的重视,加强小额贷款公司相关法律体系和监管系统建设。

发展普惠金融是司法、监督、自律的合力,行业协会在发展普惠金融中起到很大的作用,行业协会是政府与企业沟通和交流的桥梁和纽带,为企业提供咨询、监督和协调等服务。要充分发挥行业协会的作用,结合文化监管,为政府制定相关政策提出合理且实际的建议,帮助机构和企业落实法律政策。

3.2 加大金融研发投入

技术进步需要有关部门重视金融研发,加大技术投入。互联网平台可以很好地解决传统金融中服务上下游信息不对称的问题,同时可以满足长尾客户的需求,小额贷款公司进行决策和风险管理的关键在于高质量的信息。加强金融创新,发挥普惠金融主体的能动性,需要推动各类金融机构合作,让新型金融机构的信息优势和传统银行的资金优势相结合,促进各主体的交流和融合。

行业协会也应参与制定小贷公司标准化建设工作,鼓励小贷公司根据自身情况逐步推进标准化建设和非现场监管系统改造升级,优化小额贷款公司设立、变更等审核程序,让客户能享用更高质量的信息和数据。

3.3 加强高质量基础建设

我国区域间小额贷款公司发展效率差异较大,需要在发展效率较低的区域建设高质量的基础设施,实行一区一策的有针对性的建设理念,要因地制宜地制定适合地区的标准,迅速扩大市场范围。我国部分地区金融服务的建设环境差,普惠金融发展缓慢,很多新型金融平台和机构起不到应有的作用。基础建设在建造的过程中参照标准化体系就可以得到统一化,确保质量的稳定,这是小额贷款机构从中获利的基础。要坚持可持续原则,提高传统金融的积极性,发挥传统金融网点多、覆盖广的优势,让这些地区的金融网点建设更有活力,从而形成规模效应,降低普惠金融的交易成本,促进地区高质量普惠金融发展。

参考文献

B Guitiérrez-Nieto,Serrano-Cinca C,Molinero C-M.Microfinance institutions and efficiency[J].Omega,2007,35(2): 131-142.

B-S Bassem.Efficiency of Microfinance Institutions in the Mediterranean: An Application of DEA[J].Transition Studies Review,2008,15(2): 343-354.

A Nawaz.Efficiency and Productivity of Microfinance: Incorporating the Role of Subsidies[J].Working Papers Ceb,2010.

K-M Hassan,Benito S.Efficiency Analysis of Microfinance Institutions in Developing Countries[J].Ssrn Electronic Journal,2009(83):446-456.

馬绍刚.浅析我国普惠金融发展现状[J].武汉金融,2017(8):4-7.

王杰.小额贷款公司运行效率实证分析:以黑龙江省为例[J].经济研究导刊,2010(8): 111-112.

游龙,张珩,罗剑朝.小额贷款公司运行效率比较分析:基于陕北和关中36个样本的实地调查[J].生产力研究,2013(10): 67-70.

杨虎锋,何广文.小额贷款公司经营有效率吗:基于42家小额贷款公司数据的分析[J].财经科学,2011(12): 28-36.

单春霞.基于DEA-Malmquist指数方法的高新技术产业R&D绩效评价[J].统计与决策,2011,(2):70-74.

张博,范辰辰.宗族文化与微型金融机构发展:以小额贷款公司为例[J].经济评论,2019(6): 134-147.

蒋亮,郭晓蓓,邓金堂,等.普惠金融视角下的小额信贷问题、原因与对策建议[J].西南金融,2021(1):38-49.

林春.小额贷款公司区域经营效率研究:基于普惠金融视角[J].财经理论与实践,2017,38(5):39-45.

Research on the Supply Efficiency of Inclusive Financial System of Small-Loan Companies in China

Yiwu Graduate School, China Jiliang University Yiwu, Zhejiang 322000

LI Ximan ZHU Yuting

Abstract: At present, China’s small loan industry is in the adjustment stage, the relevant regulatory policies are frequent, and the industry is facing reshuffle and differentiation. It is urgent to study the supply efficiency of small loan companies, so as to reduce the redundancy of resource investment and realize the reasonable allocation of resources. Considering that the existing research on small loan companies focuses on the static operation efficiency of a specific region in a specific year, based on the analysis of the static operation efficiency of small loan companies, this paper makes a dynamic analysis by using Malmquist index in DEA efficiency evaluation model. The results show that the comprehensive static operation efficiency of small loan companies in various provinces (cities, autonomous regions) of China is relatively low. At the same time, there are great differences in the development efficiency of small loan companies among regions in China: Northeast region has the highest comprehensive efficiency, Beijing, Tianjin, Shanghai, Hubei and Guangdong are the regions with low comprehensive efficiency, but Beijing and Guangdong are the regions with the fastest development efficiency, and Jiangxi has not achieved scale income and development efficiency rate is still falling.

Keywords: small loan company; inclusive finance; supply efficiency; DEA model

猜你喜欢

对外经贸(2016年11期)2017-01-12

对外经贸(2016年9期)2016-12-13

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28

江淮论坛(2016年5期)2016-10-31

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17