家庭金融资产与农村内部收入不平等:一个倒U形关系

2022-05-24 12:17盛三化李华

金融发展研究 2022年4期

盛三化 李华

摘 要:在农民收入不断提升、绝对贫困现象全面消除的背景下,农村居民之间收入不平等问题相对凸显。本文基于2017年中国家庭金融调查微观数据,以再中心化影响函数回归方法(RIF)实证探索了家庭金融资产对农村内部收入不平等的影响。研究发现:家庭金融资产比重与农村内部收入不平等存在先扩大后缩小的倒U形关系,当前我国农村处于倒U形曲线的左侧,尚未到达拐点;非西部地区倒U形曲线的临界点高于西部地区;持有风险金融资产的农户收入不平等程度更低。因此,农村金融政策不仅要致力于降低农户获取金融资源的门槛,让更多农村家庭跨过倒U形曲线的拐点,还须呈现区域性特征;此外,应重视提高农户的金融知识、风险偏好与风险投资能力。

关键词:农村内部收入不平等;家庭金融资产;RIF

中图分类号:F323.8 文献标识码:A 文章编号:1674-2265(2022)04-0025-08

DOI:10.19647/j.cnki.37-1462/f.2022.04.004

一、引言

脱贫攻坚战的全面胜利宣告了农村绝对贫困全面消除,实现共同富裕成为我国开启全面建设社会主义现代化国家新征程的进阶发展目标。促进共同富裕的本质是让改革发展成果更多、更公平惠及全体人民,使收入分配更均衡。当前,我国发展不平衡不充分的现象仍旧十分突出,农村内部收入不平等状况日益严峻,《中国统计年鉴》显示:高收入家庭与低收入家庭的人均可支配收入差距维持在较高水平且呈扩大趋势,2013—2019年前者的年均增长率(9.15%)显著高于后者(6.77%)。农村内部收入差距扩大表明经济增长成果并未成比例地分配,这不仅与实现共同富裕的奋斗目标背道而驰,甚至会影响农村乃至整个社会的稳定健康发展(沈栩航等,2020)[1]。

现代金融对社会发展具有显著促进作用,是国内外学者讨论收入不平等问题的重要维度。金融的普惠性有助于提升农民收入,缓解贫困现象,进而缩小富人与穷人之间的收入差距(Mckinnon,1973;齐红倩和李志创,2018;李建军等,2020)[2-4]。但金融的非均衡性(空间分布与服务对象不均衡)也可能会使其沦为富人逐利的工具,进一步扩大收入差距(温涛等,2005;Maurer和Haber,2007;李健旋和赵林度,2018)[5-7]。此外,金融服务还可能存在门槛效应——初始禀赋较高的富人能先一步利用金融资源获取更多收入,初始禀赋较低的穷人则须在积累原始资本,达到财富门槛后才能享受到金融服务,因此,经济发展初期,金融会扩大收入不平等,后期则会缩小收入不平等,即金融对收入不平等的作用呈倒U形(Greenwood和Jovanovic,1990)[8],这种门槛效应得到了国外实证研究(Ali,2012; Salazar-Cantú等,2015)[9,10]与国内实证研究(相天东,2017;高明等,2018;王竣鹤和黄小勇,2019)[11-13]的支持。

综上可知,已有研究往往以金融服务对不同初始禀赋人群的影响为出发点,探讨金融与城乡收入差距之间的关系。但是,城乡内部收入不平等比城乡之间收入不平等对总体收入不平等的影响更大(胡志军和谭中,2016)[14],研究农村内部不平等对优化整个社会的收入分配意义重大。我国农村金融起步虽晚,但随着一系列支持政策落地,近年来发展十分迅速:2020年全国农村金融机构总资产规模已达到41.53万亿元,“十三五”期间年均增长8.56%,农村家庭持有与配置金融资产逐渐成为新时代农村居民提升收入的重要途径。部分学者研究了农村金融与农村内部收入不平等的关系:刘纯彬和桑铁柱(2010)[15]、张敬石和郭沛(2011)[16]分别使用宏观的时间序列数据、省际面板数据,采用协整关系检验、Granger因果检验、脉冲响应等实证方法,探究了农村金融规模和效率的提升对农村内部收入分配的影响;程名望等(2015;2016)[17,18]基于我国农村固定观察点2003—2010年的大样本微观调查数据,采用分位数回归、FY分解方法研究了农户收入差距的影响因素,发现金融资产是影响农村内部收入不平等的因素之一。

可以看出,上述研究存在以下不足:一是研究视角多聚焦于城乡之间,着重刻画城乡金融资源与服务差异造成的收入分配不均;二是区域层面的宏观数据研究难以直接反映农户持有金融资产对农村内部收入分配的影响;三是仅仅通过大样本微观数据分解农户收入结构研究影响收入差距的因素,并未单独探索农村金融资产与农村内部收入不平等的相关性。

因此,本文从以下三个方面对现有文献进行拓展創新:第一,以农村居民作为研究对象,检验农户持有家庭金融资产对农村内部收入分配产生的影响;第二,基于大样本微观调查数据,探讨金融资产与居民收入差距的互动关系;第三,使用再中心化影响函数回归方法(Recentralization of Influence Function,RIF),直接建立收入不平等指标与其影响因素——家庭金融资产之间的关系。本文的研究成果有助于农户优化家庭资产配置,为农村金融改革与国家优化收入分配政策提供一定的参考依据。

二、机理分析与研究假设

农户持有金融资产的主要形式是现金、储蓄存款以及股票、债券、基金等金融产品。金融资产既因其收益性能够通过利息、分红等方式丰富农户的财产性收入来源,也因其风险性可能给农户带来一定的经济损失。农户之间金融资产持有量差距会造成财产性收入差距,影响农村内部收入不平等。

(一)家庭金融资产扩大农村内部收入不平等的机理分析

我国农户在初始资源禀赋上存在显著差异,而农村内部收入不平等与农户初始禀赋显著相关(杨少雄和孔荣,2021)[19]。持有金融资产较多的农户能够通过利息与分红带来更多的财产性收入,从而拉大与持有金融资产较少的农户之间的收入差距。一方面,即便收益率相对较低,大部分农户仍更倾向于持有存款或国家债券等风险接近于零的金融资产,这种“回报仅仅取决于投入大小”的收入形式意味着初始资源禀赋较高的农户获得的收益一定会高于初始禀赋较低的农户,而且这种收益差距会通过多期累积不断扩大,加剧农村内部收入不平等。另一方面,部分金融投资领域存在进入门槛,初始禀赋较高的农户能够进入并持有风险金融资产来获取相应收入,初始禀赋较低的农户则无法进入该领域,从而导致不同农户之间的财产性收入出现较大差距,财产性收入可以转化为农户资产继续参与金融投资(王婷,2012)[20],其“马太效应”可能加剧农村内部收入不平等。

(二)家庭金融资产缩小农村内部收入不平等的机理分析

随着大量金融机构进驻农村,金融服务的覆盖率、可得性、满意度得到极大提升。以往因初始禀赋较低、受教育程度不高而受到金融排斥的农户也能够持有一定的金融资产,扩大收入面,缩小其与高初始禀赋农户的收入差距(王竣鹤和黄小勇,2019)[13]。一方面,低初始禀赋的农户进行资产配置时不再只是持有现金或存款两种低回报率的金融资产,而是可以合理配置收益率更高的风险金融资产,获得更高的财产性收入,从而缩小农村内部收入不平等。另一方面,初始禀赋较低的农户参与金融市场后,金融知识水平会相应提高,从而弥补初始人力资本的不足,提升金融资产配置能力,提高收入与财富水平(尹志超和张号栋,2017)[21],进而改善农村内部收入不平等。

因此,本文认为家庭金融资产与农村内部收入不平等之间并不能简单地概括为促进或抑制的线性关系——当家庭金融资产持有量较低时,农户的初始禀赋也较低,无风险或低风险金融资产持有比例很高,此时家庭金融资产对收入的正向效应会倾斜于初始禀赋相对较高的农户,拉大农村内部收入差距;当家庭金融资产持有量达到一定程度后,农户逐渐持有收益率更高的风险金融资产,其金融资产配置更为丰富与合理,且不受投资门槛拘束,能够进入更多的金融投资领域,从而缩小农村内部收入差距。

综上,本文提出以下假设:

假设1:家庭金融资产比重与农村内部收入不平等之间存在先扩大后缩小的倒U形关系。

假设2:持有风险金融资产有助于降低农户的收入不平等程度。

三、研究设计

(一)数据来源及处理

本文使用的数据来自西南财经大学中国家庭金融调查与研究中心进行的2017年中国家庭金融调查(CHFS),该调查数据样本分布在全国29个省(自治区、直辖市),调查内容涵盖社区、家庭、个人三个层面,包含住房资产、金融财富、负债、收入和消费性支出等家庭经济信息,以及户主情况、家庭人口规模、成员构成、性别、年龄、学历、工作等户主与家庭特征信息,能够为本文研究提供比较充分的数据支撑(甘犁等,2019)[22]。

为提高研究结论的可信度,本文对样本做以下预处理:第一,去除缺失值或无效值的样本以确保样本完整性和连续性;第二,鉴于当前农村地区农民的年龄分布结构,将户主年龄限定在20~80岁以减少因户主年龄所带来的结果偏误;第三,剔除家庭总收入、家庭总资产、家庭总消费小于零的异常样本,以缓解因样本异常值所造成的偏误。本文以家庭为单位,最终得到有效家庭样本11554户,覆盖29个省(自治区、直辖市)。

(二)RIF模型构建

既有实证分析文献大多仅仅考察解释变量对被解释变量均值差异的影响,而缺乏对被解释变量边际分布的研究。因此,Firpo等 (2009)[23]提出了RIF回归方法,用以衡量样本中解释变量的微小变化对被解释变量统计量的影响大小,该方法可用来探究分配不平等性。RIF的计算是在IF(Influence function)基础上加上原始的统计量,具体的定义式如下:

其中,[Fy]是[y]的原始分布,[Hyi]是仅在[yi]处取值的一个分布,[v(Fy)]即为相应的统计量,如均值、方差等。在[Fy]的基础上,向仅在[yi]处取值的分布变动[ε]个单位,取极限后得到IF,其含义为:[y=yi]的样本发生微小的增加后,其统计量将发生改变。IF的构造能够量化[yi]的微小变化。RIF在IF的基础上,加上了在原分布中的相应统计量,其含义为:考虑了[yi]处的影响后,统计量[v]的近似值。可见,RIF的决定因素是原始分布[Fy]、变化位置[yi]和选取的统计量[v],在给定原始分布和统计量时,RIF是[y]的函数。

RIF具有一条重要的性质,其无条件期望就是相应的统计量本身,即:

将RIF作为被解释变量,进行OLS回归:

左右两侧同取无条件期望时,可以得到:

因此,当统计量[v]选为分位距、基尼系数等不平等指标时,便可反映总体均值变化对总体不平等性的影响。

根据上述理论分析与数理分析,构建如下回归方程:

其中,[RIFIncomei, vGini(FIncome)]表示基于基尼系数的农户家庭收入影响函数,[HFAi]为核心解释变量——家庭金融资产与总资产的比值,反映农户持有金融资产的大小,[Xi]为控制变量组,包括戶主特征变量、家庭特征变量,[εi]是随机扰动项。

(三)变量与指标设计

1. 被解释变量:农村内部收入差距。测度指标为[RIFIncomei, vGini(FIncome)]。依据农户家庭收入①的基尼系数构建的RIF,根据公式(3)、(4)以及基尼系数的表达式计算:

其中,[μ]为收入分布F对应的期望,R为广义洛伦兹曲线在0~1上的积分。

2.解释变量。家庭金融资产。测度指标为[HFAi],即家庭金融资产与家庭总资产的比值。CHFS所定义的家庭金融资产包括存款(活期与定期)、股票、基金、理财产品、债券、衍生品、外币、黄金、现金、借出款等。家庭总资产包括金融资产和非金融资产,后者包括农业与工商业经营资产、土地资产、房产、车辆资产等。

3. 控制变量。(1)户主特征变量:包括户主年龄(Age),户主性别(Gender),户主婚姻状况(Married),户主受教育程度(Educ),户主身体状况(Health)。(2)家庭特征变量:包括家庭资产(Asset);家庭住房(House),家庭规模(Size),家庭支出(Exp)。这些变量或多或少与农户的收入水平相关。控制变量的测度指标见表1。

整体来看,2017年农村家庭总收入均值为5.357万元,家庭金融资产与家庭总资产比值的均值不足0.1,即金融资产占总资产的比重不足10%,显示出中国农村家庭金融资产持有量处于较低水平,农村家庭参与金融市场的活跃程度较低。家庭总支出均值为3.879万元,家庭总资产均值为38.932万元,家庭平均拥有住房1.162套,家庭平均规模为3.632人。户主平均年龄为56.075岁,近90%的户主为男性,88.9%的户主已婚,户主平均受教育程度低于中学教育,身体状况均值在一般与好之间。

表2根据金融资产比值②报告了分组描述性统计结果。高金融资产组共3245户,低金融资产组共8309户,尽管高金融资产组家庭平均总资产仅为低金融资产组的72.16%,但前者的家庭平均收入为6.737万元,约为后者家庭平均收入的1.4倍,初步体现出金融资产可能一定程度上影响了农户的收入差距。

四、实证分析

(一)总体回归

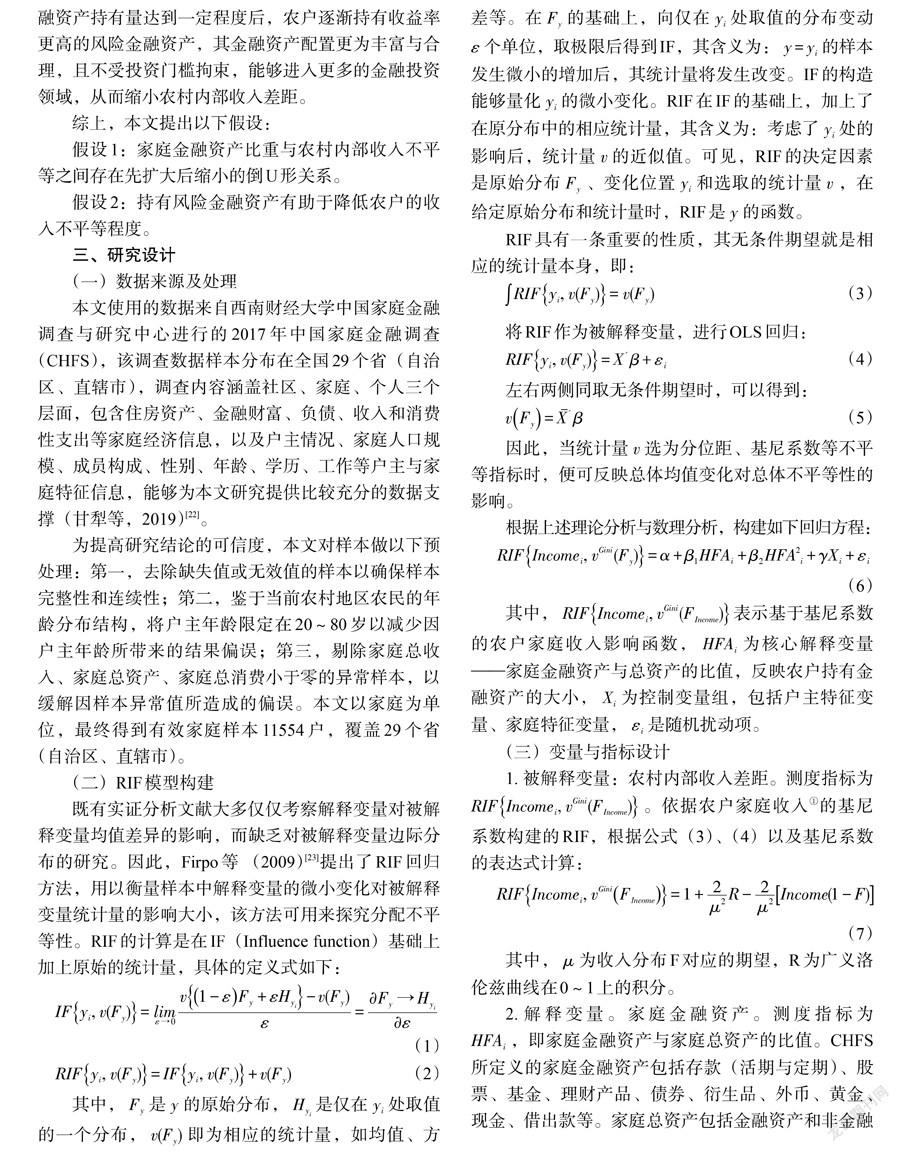

为研究家庭金融资产对农村内部收入差距可能存在的倒U形影响,本文使用RIF回归方法对模型进行估计,表3报告了回归结果。结果显示,2017年我国11554户农村家庭样本收入的基尼系数约为0.618,不仅显著高于收入分配差距的预警线0.4,也高于2016年国家统计局所公布的全国总体基尼系数③,反映出我国农村地区的收入不平等形势已较为严峻。以基尼系数作为RIF统计量的模型(1)中,反映家庭金融资产占比的变量HFA一次项系数为正、二次项系数为负,且均通过1%的显著性水平检验,表明家庭金融资产与农村内部收入差距存在显著的倒U形关系,即家庭金融资产对农村内部收入差距的影响存在一个临界点:在临界点之前,家庭金融资产与家庭总资产的比值上升会扩大农户收入差距;超过临界点,家庭金融资产与家庭总资产的比值上升会缩小农户收入差距。从模型(1)的估计结果可以估算出临界点约为0.44,2017年中国农村家庭的HFA值仅为0.1,位于倒U形曲线的左侧曲线上,离临界点比较远。

户主性别、家庭支出的参数没有通过显著性水平10%的t检验,家庭住房的参数通过显著性水平10%的t检验,其余控制变量的参数均通过了显著性水平1%的t检验。户主年龄的一次项系数为负,二次项系数为正,表明其对农村内部收入差距的影响呈U形特征;户主婚姻状况、户主受教育程度、家庭住房、家庭规模是缓解农村内部收入差距的影响因素;户主身体状况、家庭资产则拉大了农村内部收入差距。

模型(2)、(3)、(4)将模型(1)中被解释变量的统计量分别换成了同样能度量收入不平等的样本方差、样本90~10分位距和权重为0.5的阿特金森指数。结果显示,HFA一次项系数仍为正、二次项系数仍为负,且均通过显著性水平0.05的t检验,表明HFA对样本方差、样本90~10分位距和权重为0.5的阿特金森指数也产生倒U形影响,且临界点分别为0.49、0.41和0.46,进一步验证了总体回归的研究结果具有一定的稳健性。

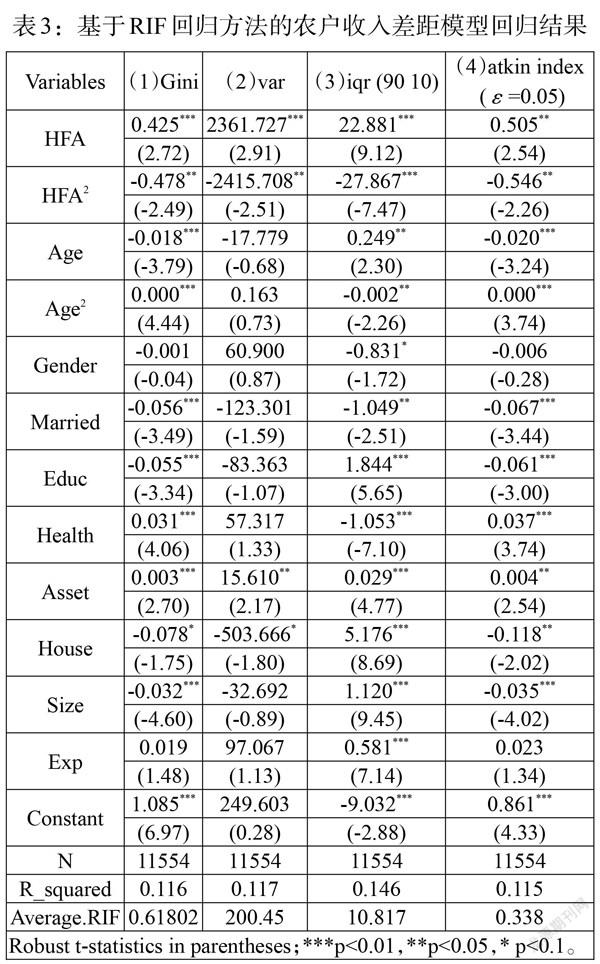

(二)内生性分析:工具变量法

理论上,本文的核心解释变量HFA可能会存在内生性:一是因为家庭金融资产总量与配置情况与家庭成员风险偏好、难以衡量的个人能力等不可观测的因素有关,导致产生不可避免的遗漏变量;二是已有研究表明收入不平等会影响金融资产的配置(周广肃等,2018)[24],即本文的被解释变量与核心解释变量可能存在双向因果关系。为缓解潜在的内生性问题,本文参考尹志超等(2020)[25]的做法,选取“村庄内其他家庭金融资产占总资产的比重”④作为工具变量。理论上,村内其他家庭的金融资产配置能反映整个社区的偏好,与自身家庭金融资产持有量相关,同时又不会直接影响由自身家庭金融资产变动带来的收入分配边际影响,具有良好的相关性与外生性。

表4报告了工具变量回归结果。本文使用IV2sls模型回归方法,Durbin-WU-Hausman内生性检验显示基准模型存在内生性,第一阶段F值为632.89,说明不存在弱工具变量问题。使用工具变量后,HFA一次项系数与二次项系数与基准回归结果基本一致,总体回归所得到的主要结论未受影响。

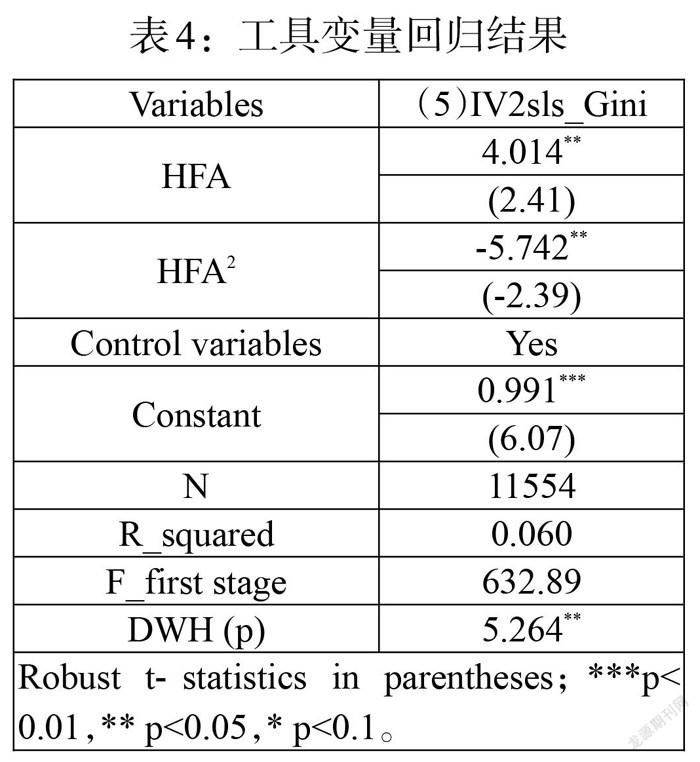

(三)异质性分析:分区域回归

我国农户收入的区域差异较大,不同区域的农户金融资产持有量对农村内部收入差距的影响可能存在差异。因此,本文按照样本所属省份分为西部地区和非西部地区两大区域。从表5中可以发现,西部地区的农户家庭收入与金融资产持有量均明显落后于非西部地区,这与我国区域发展水平和金融主体布局基本相吻合⑤。

模型(6)、(7)显示:西部地区和非西部地区的家庭金融资产与收入不平等均存在倒U形关系,临界点分别为0.42与0.45,相比于西部地区,非西部地区农户需要在家庭资产中配置比重更高的金融资产,才能达到缩小农村内部收入差距的门槛,导致这种差异的原因可能在于:非西部地区社会经济发展水平更高,相较于西部地区存在更多收入较高的群体,高收入群体往往拥有更多的资金可以投资股票、债券等金融工具,深度参与金融市场(张剑和梁玲,2020;Lu等,2020)[26,27],非西部地区低收入群体因此也需要持有更多、更合理的金融资产,借助金融资产的收益性获取财产性收入,以缩小与高收入群体的收入差距。模型(8)、(9)将模型(6)、(7)中被解释变量的统计量换成了同样能度量收入不平等的样本90~10分位距,结果同样显示西部地区与非西部地区的家庭金融资产与90~10收入分位距存在倒U形关系。

(四)进一步讨论:风险金融资产与收入不平等

前文通过构建实证模型估算出金融资产占家庭总资产比例的临界点约为0.44,当前中国农村尚处于倒U形曲线的左侧位置上且离临界點较远,家庭金融资产与总资产比值的上升短期内将扩大农村内部的收入差距。实证结果支持假设1成立,即家庭金融资产比重与农村内部收入不平等之间存在先扩大后缩小的倒U形关系。那么,当农村家庭深度参与金融市场,开始持有收益率更高的风险金融资产时,是否能够缩小农村内部收入差距?本文将采用RIF分组效应进一步探讨农户是否持有风险金融资产对农村内部收入不平等的影响⑥,以检验假设2是否成立。

1. RIF分组处理效应。定义分组变量T,当样本家庭持有风险金融资产⑦时,T=1,未持有则T=0。以下讨论中,Y为农户收入,X为前文所讨论的Age、Gender等户主及家庭特征。基于非混淆假设:

然而,我们可观测的特征分布为:

通过可观测的特征分布,乘以相应的权重后,得到[dFX]的拟合值,进而得到[FYk]的拟合值:

根据贝叶斯公式:

分子[PT=1]即样本中持有风险金融资产的比例,分母则是给定一系列特征后,观测值为持有风险金融资产的概率,我们可以通过Logit、Probit等模型估计,进而求出权重,得到[FYk]的拟合值。

使用这一拟合的分布计算分组的RIF,然后进行回归:

等式两边同取期望:

系数[b1]即为两组别的统计量之差,反映当持有风险金融资产与未持有风险金融资产的样本的个体与家庭特征相同时,其收入分配不平等差异有多大。

2. RIF分组回归。表7报告了风险金融资产对农村内部收入不平等的影响,其中WRFA表示是否持有风险金融资产(持有=1;未持有=0)。第一列未进行分配权重调整,直接采用可观测的样本分布计算RIF并进行回归,可能具有一定的误差;第二列和第三列分别使用Probit模型和Logit模型回归后获得权重。三个模型均加入了与农户收入相关的控制变量,且采用稳健的标准误。结果显示:无论是否控制权重问题,持有风险金融资产者的收入基尼系数均小于未持有者,说明控制其他因素不变时,持有风险金融资产者收入的不平等程度更低,假设2成立。

样本数据显示,2017年拥有风险金融资产的家庭共324户,仅占总体样本的2.8%。可见,我国绝大部分农村家庭的金融资产为现金与存款为代表的非风险金融资产,可能的原因包括:(1)由于预期收入存在较高的不确定性,农村居民普遍是风险规避者,不会轻易投资股票、基金等风险性金融资产;(2)农村地区存在一定的“金融排斥”现象,金融可得性较差;(3)农村居民的金融素养普遍较低,金融专业知识与技能缺乏,对如何持有与配置风险金融资产认识不足,因此,增持金融资产时更倾向于持有以现金与存款为主的非风险金融资产。由RIF分组回归结论可知,农户规避风险性金融市场的特性并不利于缩小农村内部收入差距,进一步带来家庭金融资产加剧农户收入不平等的“叠加效应”。

五、研究结论与政策启示

(一)研究结论

本研究基于CHFS2017问卷调查数据,从金融发展与收入分配的理论关系出发,运用RIF回归方法,实证检验了家庭金融资产与农村内部收入不平等的关系。研究发现:(1)家庭金融资产比重与农村内部收入不平等之间存在倒U形关系——在临界点之前,家庭金融资产与家庭总资产的比值增加会扩大农户收入差距,越过临界点后会缩小收入差距。(2)不同区域中,家庭金融资产比重与农村内部收入不平等的倒U形关系并未改变,但西部地区的U形曲线的拐点低于非西部地区,这可能是因为非西部地区高收入农户参与金融市场的程度更深,低收入农户需要持有更多的金融资产增加财产性收入以缩小收入差距。(3)持有风险金融资产的农户收入不平等程度更低,农村居民规避风险金融资产的特性对农村内部收入差距扩大起到了助推作用。

(二)政策启示

本文從微观角度探索农村家庭金融资产的收入分配效应,有助于厘清农村金融发展与收入分配差距的关系,为发展农村金融、优化农村居民家庭资产配置提供了以下政策启示:(1)在农村金融发展早期,家庭金融资产与农村内部收入差距处于倒U形曲线的左侧,农村家庭金融资产占总资产比值上升会加剧农村内部收入不平等,这是我国农村金融发展不成熟的暂时现象,不能因此否定金融发展对缩小农村收入差距的长期效果。(2)需要加快发展农村金融,优化农村金融服务环境,提高农户金融投资的便利性和金融资产的可获得性,降低农村居民获取金融资源的门槛,提高广大农户金融资产在家庭总资产中的比重,快速接近并跨过倒U形曲线的拐点。(3)农村金融政策须呈现区域性特征,倒U形曲线拐点更高的非西部地区需要加大金融资源投入力度,提升金融服务水平。(4)由于风险金融资产能够改善农村内部收入差距,因此,可以采取线上线下免费金融投资培训等方式,提高农民金融知识、金融风险偏好和风险投资能力,引导农民合理构建收益率更高的金融产品组合。

注:

①工资性收入、农业经营收入、工商业经营收入、转移性收入和投资性收入之和。

②以样本平均值为界,设定高于样本平均值为高金融资产组,低于样本平均值为低金融资产组。

③2016年全国居民人均可支配收入基尼系数为0.465。

④CHFS数据库对每一个样本所属的村庄(社区)统一编号。

⑤CHFS定义西部地区省份包括:内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏。

⑥由于农村风险金融资产持有者很少,前文并未将其视为控制变量。

⑦参考路晓蒙等(2017)[28]的做法,将风险性金融资产定义为股票、基金、债券(不含国债)、黄金、理财产品、金融衍生产品、外币等金融资产。

参考文献:

[1]沈栩航,李浩南,李后建.创业会加剧农村内部收入不平等吗 [J].农业技术经济,2020,(10).

[2]Mckinnon R I. 1973. Brookings Institution W D C. Money and Capital in Economic Development [J].American Political ence Review,68(4).

[3]齐红倩,李志创.小额信贷对我国城乡收入差距的影响——基于小额贷款公司省际面板数据的实证分析 [J].南京社会科学,2018,(09).

[4]李建军,彭俞超,马思超.普惠金融与中国经济发展:多维度内涵与实证分析 [J].经济研究,2020,55(04).

[5]温涛,冉光和,熊德平.中国金融发展与农民收入增长 [J].经济研究,2005,(09).

[6]Maurer N,Haber S. 2007. Related Lending and Economic Performance:Evidence from Mexico [J].Journal of Economic History,67(03).

[7]李健旋,赵林度.金融集聚、生产率增长与城乡收入差距的实证分析——基于动态空间面板模型 [J].中国管理科学,2018,26(12).

[8]Greenwood J,Jovanovic B. 1990. Financial Development,Growth,and the Distribution of Income [J].Journal of Political Economy,98(5,Part 1).

[9]Ali A. 2012. Financial Policies and Income and Wealth Inequality:A Kuznetsian Story of Financial Deepening and Human Capital Accumulation [J].Dissertations & Theses - Gradworks.

[10]José Salazar-Cantú,Jaramillo-Garza J,Bethzaira Álvarez-De La Rosa. 2015. Financial Inclusion and Income Inequality in Mexican Municipalities [J].Open Journal of Social ences,3(3).

[11]相天东.农村金融供给侧改革对城乡收入差距门槛效应的实证研究 [J].河南师范大学学报(哲学社会科学版),2017,44(06).

[12]高明,李德龙,施雨水.金融发展与收入差距:二元体制是一个决定性的因素吗? [J].经济学报,2018,5(03).

[13]王竣鹤,黄小勇.我国金融发展对收入分配的非线性影响 [J].当代经济研究,2019,(09).

[14]胡志军,谭中.我国居民收入基尼系数的估计及城乡阶层效应——基于城镇、农村收入20分组数据的研究[J].南方经济,2016,(06).

[15]刘纯彬,桑铁柱.农村金融发展与农村收入分配:理论与证据 [J].上海经济研究,2010,(12).

[16]张敬石,郭沛.中国农村金融发展对农村内部收入差距的影响——基于VAR模型的分析 [J].农业技术经济,2011,(01).

[17]程名望,史清华,Jin Yanhong,盖庆恩.农户收入差距及其根源:模型与实证 [J].管理世界,2015,(07).

[18]程名望,Jin Yanhong,盖庆恩,史清华.中国农户收入不平等及其决定因素——基于微观农户数据的回归分解 [J].经济学(季刊),2016,15(03).

[19]杨少雄,孔荣.数字金融市场参与改善农户收入了吗? [J].华中农业大学学报(社会科学版),2021,(05).

[20]王婷.增加财产性收入对居民收入差距的影响评析 [J].当代经济研究,2012,(07).

[21]尹志超,张号栋.金融知识和中国家庭财富差距——来自CHFS数据的证据 [J].国际金融研究,2017,(10).

[22]甘犁,吴雨,何青,何欣,弋代春著.中国家庭金融研究(2016)[M].成都:西南财经大学出版社,2019.

[23]Firpo S,Fortin N M,Lemieux T. 2009. Unconditional Quantile Regressions [J].Econometrica,77(3).

[24]周广肃,樊纲,李力行.收入差距、物质渴求与家庭风险金融资产投资 [J].世界经济,2018,41(04).

[25]尹志超,刘泰星,张诚.农村劳动力流动对家庭储蓄率的影响 [J].中国工业经济,2020,(01).

[26]张剑,梁玲.家庭异质性对金融资产配置的影响实证研究 [J].重庆大学学报(社会科学版),2020,(01).

[27]Lu X,Guo J,Gan L. 2020. International Comparison of Household Asset Allocation:Micro-evidence from Cross-Country Comparisons [J].Emerging Markets Review,43.

[28]路曉蒙,李阳,甘犁,王香.中国家庭金融投资组合的风险——过于保守还是过于冒进? [J].管理世界,2017,(12).

Household Financial Assets and Inequality of Rural Internal Income:an Inverted U-shaped Relation

Abstract:Under the background of increasing farmers' income and basically eliminating absolute poverty,the problem of income inequality among rural residents is relatively prominent. Based on the micro data of the China Household Finance Survey of 2017,this paper empirically explores the impact of "household financial assets" on "rural internal income inequality" at the micro level by means of Re-centralized Response Function Regression(RIF). It is found that: there is an inverted U-shaped relationship between the share of household financial assets and rural intra-income inequality,which first widens and then narrows,and currently China's rural areas are on the left side of the inverted U-shaped curve and have not yet reached the inflection point; The critical point of the inverted U-shaped curve is higher in non-western regions than in western regions;income inequality is lower for farm households holding risky financial assets. Therefore,rural financial policies must not only aim to lower the barriers to access to financial resources for rural households and allow more rural households to cross the inflection point of the inverted U-shaped curve,but must also take on a regional character. In addition,emphasis should be placed on improving the financial knowledge,risk appetite and risk investment capacity of farmers.

Key Words:rural internal income gap,household financial assets,RIF

收稿日期:2021-12-18 修回日期:2022-02-20

基金项目:国家社科基金重大研究专项“加强中日大湾区双循环促进两国长远发展”(20VGQ005)。

作者简介:盛三化,男,湖南汉寿人,三峡大学经济与管理学院副教授,博士,研究方向为农村经济、区域经济;李华,男,湖北汉川人,三峡大学经济与管理学院,研究方向为农村金融、收入分配与制度保障。