商业银行产业数字金融发展路径研究

2022-05-28 02:35张震冬王珏帅

吉林金融研究 2022年1期

张震冬 王珏帅

(华夏银行股份有限公司总行,北京市 100010;中国工商银行股份有限公司总行,北京市 100032)

一、引言

当今社会已经进入数字化时代,产业链的发展也展现出了新的特征,数据作为生产活动的产物,已经逐渐成为一种重要生产要素,各行各业纷纷开始加大对数字资源的重视程度。根据中国信息通信研究院统计显示,2020年我国产业数字化规模已经达到了31.7万亿元,那么,在数字经济时代,如何提供与之相适应的金融服务,来更好的推动我国产业链健康发展,是当前商业银行需要认真思考的。

可以看到,目前我国零售金融领域已经实现了高度的数字化,支付结算、消费金融、理财投资等方面都取得了较为显著的成效。但是对于破解中小企业融资难、融资贵问题的供应链金融,数字化程度依然不高,仍旧采用抵押担保、核心企业确权等方式为中小企业提供金融服务,供应链产业链的金融服务渗透率有待提升。

相比于零售金融,产业金融的数据信息采集更加困难、融资金额更大,因此信息不对称现象更严重,潜在风险更高,可能造成的潜在损失也更大。前面提到的采用抵押担保的产业金融服务模式,会一定程度占用中小企业生产要素资源,而中小企业本身生产要素就较为紧张,一定程度上减缓了其自身发展速度,而且,随着产业链数字化转型的深入推进,有些产业链中出现了一些以服务贸易为主的新型企业,而这些企业可能本身没有可抵押担保的资产;同时,而采用核心企业确权方式为中小微企业增信,实际上并未有效揭示风险,而是依托于核心企业自身信用。商业银行破解产业端的金融服务难题,实际上就是破解信息不对称难题,因此,数据这一生产要素的运用将起到至关重要的作用。

张健华(2021)认为产业数字金融发展将经过4个层次演进,依次是积累数字资产、挖掘数字价值、创造数字信用,形成数字担保形;邵平(2020)认为产业数字金融是一个多方生态,需要金融、科技、实体企业多方共建;关文杰(2021)认为产业数字金融需要加快融入开放银行生态。目前,在商业银行中,国有商业银行和全国性股份制商业银行无疑走在最前列。因此,笔者采用调查研究的方法,重点选取了6家国有商业银行和8家大型全国性股份制商业银行共计14家作为样本进行研究分析,找出产业数字金融发展面临的关键问题,并结合样本银行发展现状,提出未来发展建议。

二、产业数字金融关键问题

笔者认为,目前商业银行在推进产业数字金融发展的过程中,参考之前零售金融数字化转型,主要面临三个关键问题:首先是如何获取并积累数据资源;其次是如何运用数据资源;最后是如何将数据资源的运用转化为经济效益,也就是实现商业化。

(一)积累数据资源

数据资源是产业数字金融的基础,也是核心,商业银行没有足够的数据资源做支撑,产业数字金融就成了空中楼阁。因此,发展产业数字金融,摆在商业银行面前的首要问题就是如何建立起有效的数据资源积累机制,实现高效持续的数据资源积累。而要想建立有效的数据资源积累机制,需要解决以下外部和内部两方面的困难:

一是外部困难。一方面,产业链各主体之间存在着天然的数据流动壁垒,数据难以跨企业流动,因此产业链各主体如同一个个数据孤岛,需要建设桥梁将各个孤岛串联起来。另一方面,产业链核心企业的上下游企业多为中小企业,中小企业管理的规范性和科学性相对于核心企业来说较弱,对于数据资源的重视程度也较低,因此存在天然的数据湮灭情况,需要帮助这些中小企业留存数据,保护数据。

二是内部困难。在过去,商业银行主要关注风险合规和业务发展两个方面,在数据管理方面较为薄弱,这里主要体现在以下三方面:一是部门间数据流动壁垒。前面说到跨企业之间存在数据流动壁垒,在商业银行内部各部门之间同样存在数据流动壁垒。二是企业级数据标准。由于前面数据壁垒的存在,因此不同业务部门都会按照各自的理解建立数据标准,不同的数据标准又反过来进一步筑牢数据壁垒,形成恶行循环。因此,建立企业级的数据标准,是商业银行需要解决的重点问题。三是科学的数据管理。有效的数据积累离不开科学的数据管理方式,这体现在对于数据是否有科学的数据分类管理、是否有完善的生命周期管理、是否有可靠的数据安全管理等。

(二)提炼数据价值

随着数据资产的持续积累,第二个问题就是如何最大限度提炼数据的价值。这里主要需要解决以下两个关键环节:

一是如何确保数据质量。数据质量包括数据的真实性、时效性、有效性。首先数据要保证真实,只有真实的数据才是有提炼价值的,伪造的数据很可能会掩盖企业真实情况。然后要保证传输的时效,数据获取的越及时,越能第一时间掌握企业的经营状况。最后是数据需要保证数据是有效可用的,不符合相应数据标准的数据,对于后续提炼加工会产生巨大的困难。

二是如何确保模型科学。保证数据质量仅仅是提炼数据价值的基础,如何运用数据资产建立科学有效的模型是商业银行业务输出端最关心的,由于数据存在噪音影响,如何剔除无关变量,如何保证模型的有效性,是摆在商业银行面前的重要课题,只有模型设计科学有效,才能真正实现科技赋能业务发展。

(三)服务产业场景

数据资产的积累以及数据价值的提炼最终落脚点还是需要可靠的商业模式。目前围绕产业链上游企业对于核心企业的应收账款提供融资的商业模式较为成熟,也是当前商业银行产业数字金融主要的发力点,如何进一步构建商业模式,扩大产业数字金融对产业链企业的惠及面,是商业银行需要进一步思考的。

三、商业银行产业数字金融发展现状

针对产业数字金融三大关键问题,目前商业银行已经开始尝试寻找上述问题的破解路径,并且取得了一定的成效,经过对笔者选取的14家样本银行进行调查研究发现,目前商业银行主要在三个方面进行发力:科技资金投入、金融科技应用、开放银行建设。

(一)科技资金投入

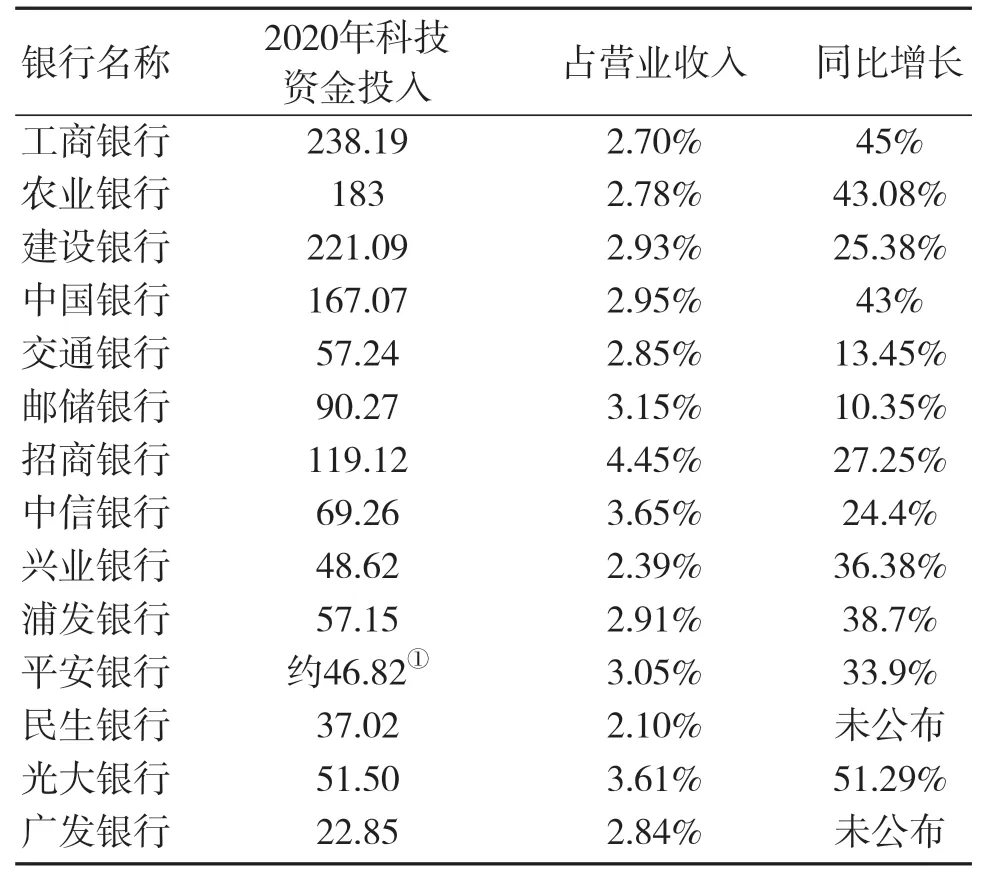

产业数字金融相比于传统供应链金融业务最明显的特点就是高度依赖与金融科技的运用,金融科技是产业数字金融实现的基础,因此,近年来商业银行纷纷加大了科技研发的投入力度。据统计,2020年银行机构信息科技资金总投入达到了2078亿元,其中笔者选取的14家样本商业银行2020年的科技资金投入之和就达到了1409亿元。从科技研发资金投入规模方面,14家头部商业银行均拿出了营业收入超过2%的体量投入到科技研发中,其中招商银行投入力度最大,科技投入/营业收入的比率达到了4.45%,中信银行、光大银行、邮储银行、平安银行科技投入/营业收入比率超过3%。从科技投入体量来看,2020年6家国有股份制商业银行科技投入资金达到956.86亿元,占14家样本银行科技资金投入总量的67.9%,工商银行和建设银行2020年科技投入超过200亿元,农业银行、中国银行、招商银行科技投入超过100亿元。从科技投入同比增长率来看,光大银行在2020年明显提高了科技投入力度,同比增涨超过50%,工商银行、农业银行、中国银行同比增长也都超过了40%。

表1 2020年14家样本商业银行科技资源投入情况

综上所述,在科技力量方面,目前工商银行、建设银行、农业银行、中国银行、招商银行处于领先位置,中信银行、浦发银行、平安银行、光大银行正在快速加大金融科技投入力度,努力追赶。

(二)金融科技应用

如果说科技资金投入是产业数字金融建设的“地基”,那么金融科技应用就是产业数字金融的“钢筋水泥”。通过对14家银行分析可以看出,目前商业银行金融科技应用主要在以下两个方面:

一是运用互联网、大数据、区块链等新技术搭建自身线上供应链平台。对外输出金融服务,对内提升数据应用及风险管理水平,以全流程线上化、“秒级”融资服务为主要特点,打造数字供应链产品体系,将金融服务渗透到全产业链各个主体中。商业模式主要是围绕核心企业,实现核心企业信用延产业链传导,以核心企业上游供应商为主,下游经销商、物流企业、仓储企业为辅,建设产业数字金融生态。如工商银行“工银e信”、农业银行“保理e融”、建设银行“e信通”、中国银行“中银智链”、交通银行“蕴通供应链”、平安银行“平安好链平台”、光大银行“阳光供应链云平台”等。商业银行搭建线上供应链平台,一方面运用互联网技术实现业务办理全流程线上化,提升便利化程度,让金融服务更加贴近实体经济,另一方面运用大数据、区块链等新技术,积累数据资产、强化数据应用,逐步实现智能风控,提升风险管理水平,降低内部风险。

二是开始尝试运用5G、物联网技术布局物联终端,积累数据资源。目前平安银行和建设银行在产业数字金融建设上开始运用5G、物联网技术布局物联终端,在物联终端布局上处于前列,建设银行目前接入的物联终端已经超过20万;平安银行发射了“平安1号”卫星,接入物联终端超过33万。布局物联终端能够大大提升获取产业链企业数据的即时性,第一时间掌握客户第一手数据资料,从而能够实时判断客户业务需求情况及风险情况。但是,布局物联终端对商业银行运营成本管理提出了更高要求,同时如何防止企业通过物联终端“欺骗”银行,避免风控模型使用无效数据,需要商业银行逐步摸索。

(三)开放银行建设

2018年以来,开放银行概念热度持续升高,各大国有大行和股份制商业银行纷纷加快了开放银行的建设。所谓开放银行,概括来说,即银行把自身的金融服务组件化,通过API或SDK等技术方式开放给合作伙伴和客户。对于数字化程度较高的产业链企业,开放银行模式有助于产业数字金融渗透到产业链上下游各个企业中,通过API、SDK等方式,能够使银行能够快速融入到产业链中,与产业链上下游企业共建产业生态圈,因此开放银行建设成为了各大商业银行建设产业数字金融的必然选择。目前,6家国有股份制商业银行和8家全国性股份制商业银行的开放银行建设已经形成一定规模,在账户管理、结算、融资等重点领域已经形成产品体系,能够对外输出金融服务,其中,工商银行和平安银行OPEN API接口数量已经超过1000个,开放银行建设进程较快。

四、商业银行产业数字金融发展建议

(一)提升科技能力,探索前沿技术

2020年9月中国人民银行联合七部委印发了《关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》,鼓励商业银行探索提升供应链融资结算线上化和数字化水平,通过构建上下游一体化、数字化、智能化的信息系统,为产业链核心企业及其上下游中小企业提供全流程线上化产业金融解决方案。可见,商业银行发展产业数字金融,首要条件是具备一定的科技能力,通过搭建数字化产业金融平台和开放银行才能,不断提升线上化和数字化水平。

同时,商业银行应积极拥抱区块链、大数据、物联网、5G等前沿技术,目前来看,上述前沿技术对于产业数字金融发展能够起到重要的推动作用。商业银行在搭建数字化产业金融平台时,通过运用区块链技术,可以解决信息不对称和数据篡改造假的问题,打破数据壁垒;通过运用大数据技术,提升数据分析水平,优化风控模型,有助于数字化风控建设;运用物联网和5G技术,布局物联终端,实现产业数据实时采集,第一时间掌握企业经营情况。

(二)聚焦重点行业,打造数据生态

建设产业数字金融,科技是基础,数据是关键。可以说,建设产业数字金融的过程,实际上是一个搭建以数据为核心的生态圈的过程,将数据资源作为一种生产要素从产业链中提炼出来,再转化为金融服务输入回产业链中。同时,不同产业链所产生的数据存在明显的差异化,同一产业链中不同的角色间产生的数据也存在明显差异,那么商业银行需要准确捕捉到这些差异,逐步打造行业数据生态。具体从以下三方面开展工作:

一是分析客户结构,聚焦重点行业,以核心企业为中心,沿产业链上下游拓展,绘制产业链图谱,明确产业链角色构成,制定出产业链综合服务方案,使金融科技研究有的放矢。

二是对产业链进行数据提炼,产业链各企业生产经营、贸易交易过程中会产生大量数据,需要对数据进行详细分析,通过数据模型等手段剔除噪声数据,逐渐构建产业数字金融需要的核心数据框架。

三是构建高效准确的数据获取途径,逐步打造数据生态。数据生态中,商业银行作为数据接收方和数据加工方,需要构建起有效的数据传输路径,初期可以通过自建平台或者开放银行方式获取产业链数据,同时,还需要建立起科学的数据生产方奖惩和准入机制,使数据生态圈中的产业链企业有积极的动力保证数据质量,形成健康的数据生态圈。

(三)融入产业生态,实现银企共赢

当前,每一个产业链实际上已经形成较为稳定的产业生态,或者说以产业链核心企业为中心,基本已经形成较为稳定的产业生态圈,商业银行并不能通过金融服务的输出模式升级来改变产业生态圈已有的生态模式。因此,尊重产业链生态圈现有生态,通过金融服务升级来积极融入产业链生态圈,最终实现产业链稳链强链,是商业银行发展产业数字金融的宗旨,融入产业生态,可以从四个方向入手:

一是渗透生产经营。商业银行的产业数字金融服务需要能够渗透到产业链核心企业及其上下游企业的生产经营各个环节中,金融服务不再仅局限于简单的资金融出,而是应该涵盖企业从原材料采集、生产、仓储、运输、销售等各个环节所需要的金融服务,如账户管理、结算服务、现金流管理、咨询顾问等,通过渗透到产业链生产经营中,还可以进一步丰富数据采集维度,实现数据的交叉验证,进一步提升风控模型的科学性以及准确性。

二是实现数据共享。打造数据生态圈,也是为了更好的融入到产业生态圈,实现生态圈叠加。因此,商业银行应建立起科学有效的数据共享机制,利用互联网、区块链等技术,依托自建数字化产业金融平台,在得到产业链企业授权前提下实现生态圈数据有效共享,帮助产业链各参与方打破信息不对称的困境,解决劣币驱逐良币的问题,实现产业链健康持续发展。

三是建立科学模型。想要更好的融入产业链生态,需要有科学的模型来服务和管理产业链的各个参与企业,运用人工智能、大数据等技术不断完善智能风控、客户画像等模型,逐步实现对于产业链各企业现金流能够智能监测管理,帮助企业保持财务健康,同时对于企业真实的现金流需求能够有效识别,及时帮助产业链企业渡过难关,对于存在欺诈倾向的产业链企业能够提前预警,避免产业链其他参与者遭受损失从而保证产业链生态圈的健康发展。

四是开展交叉营销。产业链的主体是企业,维持企业生命力的是每一个企业员工。因此,商业银行产业数字金融在服务产业链企业的同时,不应该忽视企业中的员工,应积极通过对公零售交叉营销,让产业链企业员工有获得感和参与感,打通企业手机银行APP与自建产业平台,帮助产业链企业实现数字化运营,与此同时,为产业链企业员工提供定制化理财、费用缴纳、代发工资等金融服务,将产业数字金融通过交叉营销渗透到产业链企业的每一位员工中,从而实现将产业数字金融渗透到产业生态圈的每一个角落。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

纺织科学研究(2021年9期)2021-10-14

今日农业(2020年18期)2020-12-14

中国外汇(2019年18期)2019-11-25

当代陕西(2019年13期)2019-08-20

商周刊(2017年7期)2017-08-22

小康(2015年27期)2015-11-30

中国卫生(2015年11期)2015-11-10