儒家文化与会计审计行为:一个分析框架

2022-05-30 10:48杜兴强

财会月刊·上半月 2022年10期

关键词:儒家文化

【摘要】本文提供了一个儒家文化影响会计审计行为的分析框架。 借助Williamson的制度分析框架, 本文在对正式制度与非正式制度的关系进行阐述的基础上, 首先讨论了文化作为一种非正式制度可以对会计审计行为产生重要的影响, 概括了“儒家文化影响会计审计行为”的研究内容。 然后, 围绕“儒家文化与会计审计行为: 总体影响”“尊尊原则与会计审计行为”和“亲亲原则与会计审计行为”等, 在对各个儒家文化维度及其影响公司行为的文献进行综述之后, 讨论了各个儒家文化维度对会计审计行为影响的机理, 提供了各儒家文化维度影响会计审计行为的分析框架。

【关键词】儒家文化;尊尊原则;亲亲原则;会计审计行为;非正式制度

【中图分类号】 F239 【文献标识码】A 【文章编号】1004-0994(2022)19-0003-19

一、为什么文化对会计审计行为会产生重要的影响

(一)正式制度与非正式制度

Williamson[1] 提供了一个包括四个层次的社会制度分析框架(见图1)。 在该框架中, 第一层次为社会嵌入性制度(非正式制度), 包括宗教、传统、风俗习惯等。 根据Williamson[1] 的研究, 非正式制度是多维的概念, 而文化及其不同的维度是非正式制度的主要内容。 第二、三、四层次可以称为广义的正式制度。 正式制度与非正式制度是动态演化的, 在一定时间和空间范围内是共存的①。

非正式制度通常是自发形成的, 往往在千年的时间内保持(基本)[1,3] 。 為此, 非正式制度往往被视为事前(ex ante)因素。 但是, 正式制度往往是事后(ex post)因素, 部分是演化过程的“产品”。 正式制度与非正式制度的共存性与相互演化过程可以概括为图2。

图2将制度的总体(包括正式制度与非正式制度)定义为一个边长为1的正方形, 该正方形的面积(制度总和)为1。 正式制度可以用圆(圆点)代表, 非正式制度是正方形除圆之外的部分(或领域)。

在阶段1, 正式制度收敛于一个实心的圆点, 处处皆为非正式制度。 该阶段为一种计算状态, 此时“正式制度与非正式制度的比值”为0。

在阶段2, 伴随着社会演进, 越来越多的非正式制度被“内化为”正式制度。 此时, 阶段1中的“点”的边界开始不断向外扩展, 直至与正方形的四边相切。 在这个过程中, “正式制度与非正式制度的比值”不断增加。

阶段3展现了正式制度与非正式制度关系的另一种极端状态。 在阶段3, 代表正式制度的圆与正方形四边相切。 此时, 圆的面积的极大值为“π/4”, 揭示了正式制度的制定和实施需要大量的成本, 不可能事无巨细, 也不可能覆盖所有领域的所有方面。 相应地, 非正式制度的极小值为“1-π/4”。 这说明无论正式制度如何演进, 都会给非正式制度留下一定的空间。

图2关于正式制度与非正式制度动态演进的描述还揭示了如下方面:

第一, 正如 Williamson[1] 所指出的, 在不存在正式制度的领域, 非正式制度起着重要的补充或替代性作用。 但是, 当公司决策或个人行为同时受到正式制度与非正式制度影响时会如何? 对此存在两种竞争性的观点: 其一, 根据Williamson[1] 的框架(见图1), 非正式制度影响和支配着正式制度, 甚至相当一部分正式制度是脱胎于非正式制度的, 因为非正式制度位于第一层次, 它影响甚至决定了第二至四层次的正式制度。 其二, 一个地区(国家)的正式制度可以追溯到非正式制度。

第二, 既然正式制度与非正式制度长期共存, 那么就应该分析“正式制度与非正式制度如何交互影响公司决策与个人行为”? 换言之, 正式制度(非正式制度)如何调节非正式制度(正式制度)对公司决策的影响? 实际上, 正式制度既可能强化非正式制度对公司行为的影响(强化效应), 亦可能产生挤出效应。 “强化效应”认为, 若正式制度禁止某些行为(如偷盗挪用), 将会强化人们关于偷盗将受到严厉惩罚的认知, 从而人们会自然不自然地将正式制度内化为他们的道德准则的一部分, 进而强化了偷盗属于不当行为的认知[4,5] 。 “挤出效应”则认为, 若某种行为(如偷盗挪用)被正式制度禁止, 人们就会视对偷盗挪用的惩罚为正式制度, 久而久之人们将逐渐忽略道德因素对偷盗挪用的影响, 从而使正式制度弱化了非正式制度对个人行为或公司决策的影响[6,7] 。

(二)非正式制度对会计审计行为的影响

会计审计行为在很大程度上受到法律、会计准则/制度、公司治理等正式制度的影响, 为此学术界形成了基于正式制度到会计审计行为的“Top-down”的分析框架[8] 。 尽管如此, 近年来学术界日益注意到非正式制度对会计审计行为的影响不容忽视[2] 。 其具体体现在如下方面:

第一, 由于成本—效益原则(或交易费用)的制约, 正式制度不可能事无巨细, 亦不可能面面俱到, 所以必然留下一定的公共领域; 在缺乏正式制度的公共领域中, 非正式制度将起到非常关键的作用。

第二, 正式制度在很大程度上涉及的是会计审计行为应该是什么, 但是, 正式制度是一回事, 其执行往往又是另一回事。 正式制度要起到其应有的作用, 必须以坚实的执行效率为基础, 否则正式制度将只能停留于纸面。 正式制度的执行效率既取决于“若未被执行的事后惩罚机制的威慑”, 亦在一定程度上取决于执行正式制度的人的行为因素, 进而人的行为因素在很大程度上受到非正式制度的影响。 为此, 正式制度的执行不可避免地受到非正式制度的影响[2,9-14] 。

第三, 一些正式制度涉及“禁止性”的规定, 这往往意味着酌定性和存在某些临界值。 只要未曾逾越临界值, 正式制度的禁止性规定将难以发挥其作用。 而此种情况下, 发挥作用的往往就是非正式制度。 康德所指出的“头顶的星空和心中的道德法则”就是一个典型的例子。 从这个意义上讲, 正式制度的禁止性规定通常是离散的, 但此时非正式制度的约束则是连续的。

第四, 正式制度与非正式制度两者之间在满足一定的约束条件时, 往往是可以相互转化的。 从一个方面讲, 人类社会早期并无正式制度, 最早的正式制度发轫和脱胎于类似风俗习惯等非正式制度。 而实际上, 纵观人类社会发展史不难发现, 正式制度脱胎于非正式制度的例子比比皆是。 从另一个方面讲, 某些正式制度则可以内化为非正式制度, 形成占主导性的社会氛围。

(三)文化及其不同的维度是非正式制度的重要组成部分

文化是非正式制度的一个重要维度[2] , 属于Williamson[1] 的社会制度分析框架中的第一层次。 文化在通常意义上是指“种族、族群和社会群体代代相传的习俗信仰与价值观念”(customary beliefs and values that ethnic, religious and social groups transmit fairly unchanged from generation to generation)[15] 。 显然, 文化能够在相当长的时间内保持稳定, 并在代际之间得以传承。 此外, 广义的文化包括风俗、传统与社会规范(Williamson[1] 第一层次的三个主要内容)。 从上述两点进行审视, 文化可以被归类为非正式制度的一个重要组成部分。

文化并非单一概念, 而是一个多维的概念[2] 。 具体到中国制度背景, 文化更加多姿多彩、内涵丰富。 实际上, 文化作为一项重要的非正式制度, 是民族的灵魂, 也是民族的血脉。 文化的价值在于传承, 中国文化是中华民族区别于世界其他民族, 并长期屹立世界民族之林的关键所在。 文化体现了人群的性格和行为模式, 必然对人作为行为主体的企业经营管理和会计审计工作产生深远的影响。 伴随着社会经济的快速发展, 会计审计行为的诸多环境基础不断快速变化, 但是文化始终是其中变化较慢的元素之一。 在某种程度上, 文化是民族在观念、精神、价值观、行为方式等方面一致性的体现。 因此, 关注文化如何影响会计与审计行为, 对构建具有中国特色的会计审计理论体系具有重要的理论价值和实践意义。 文化范畴涉及多个层面, 限于知识结构, 本文的文化维度主要包括: 儒家文化(包括“尊尊原则”的敬语、论资排辈等, “亲亲原则”的老乡关系文化、宗族文化、方言关联文化等), 学校(教育)文化(如校训文化), 公司(组织)文化, 有罪文化, 饮食文化, 关系文化与社会风俗文化等。

(四)文化影响与会计审计行为研究的重要性

会计审计的发展是反应性的[16] , 密切依赖于其所处的环境。 其实, 文化因素及其营造的社会氛围与环境特征在很大程度上影响着会计的发展。 譬如, 复式簿记得以出现并获得长足发展, 与彼时意大利沿海城市的文化环境与社会氛围存在着密切的关系。 利特尔顿[17] 概括了复式簿记出现的七个前提(前置)条件(antecedents): 书写艺术 (the art of writing); 算术(arithmetic); 私有财产(private property); 货币(money)即货币经济; 信用(credit); 商业/贸易(commerce); 资本(capital)。 其中不难观察出社会文化环境与复式簿记之间的关系。 文化因素对会计审计行为的影响主要体现在如下三个方面:

第一, 文化潜移默化影响着人的行为。 幼时的家庭文化教育、成长后的学校文化教育、从业后的组织文化等都会在一个人身上留下深深的烙印(印记理论, imprin-ting theory), 从而影响其后期(follow-up)职业生涯中的价值观、信仰、决策方式等。 换言之, 文化因素通过影响个人行为来影响公司决策。

第二, 正式制度会影响会计审计行为。 但是, 正式制度對会计审计行为的影响一方面取决于正式制度制定的合理性和规范性, 另一方面还取决于正式制度能否被高效和不打折扣地执行。 在这一点上, 非正式制度持续地影响正式制度被执行的效率和能否被恰当地执行, 并通过这一渠道影响会计审计行为。

第三, 非正式制度与正式制度交互影响会计审计行为, 并可能对正式制度与会计审计行为之间的关系产生“强化效应”或“挤出效应”。 究竟会产生哪种效应, 往往取决于具体的情况。

二、儒家文化与会计审计行为:总体影响

(一)儒家文化相关研究的扼要综述

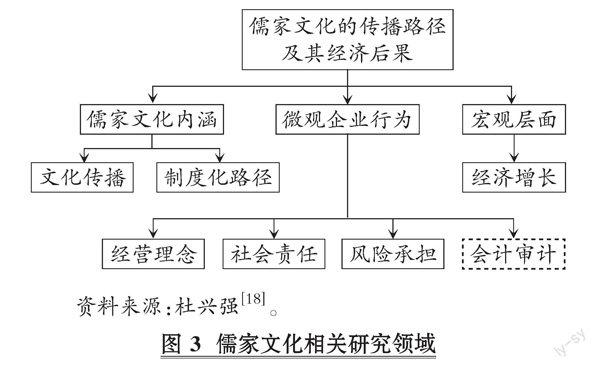

古代丝绸之路的开通不仅促进了商品贸易, 还极大地推动了沿线国家(地区)的文化交流, 是中国和其他国家(地区)相互了解的第一个窗口。 近年来, 随着中国“一带一路”倡议的实施, 以儒家文化为代表的对外交流日益活跃。 孔子学院作为中华文化“走出去”最集中的表现, 自2004年11月在韩国首尔首建以来发展势头强劲, 现已广泛分布于世界五大洲。 毫无疑问, 孔子学院已成为世界各国人民了解中国文化(特别是儒家文化)最关键的途径之一。 那么, 孔子学院通过传播儒家文化是否会对被传播国(地区)民众的认识和行为方式产生影响, 进而作用于被传播国(地区)企业的会计信息质量和审计行为? 孔子学院设立的决定因素又有哪些? 儒家文化前期研究可以用图3进行概括, 主要侧重于关注儒家文化的文化内涵、儒家文化对社会经济增长和微观企业行为的影响。 具体而言, 涉及文化传播、经济增长、经营理念、社会责任、风险承担等。 近年来, 学术界已经逐渐注意到儒家文化对会计审计行为的影响。

1. 儒家经济伦理与社会经济增长。 一个国家的文化对于该国经济发展的重要作用是不言而喻的, 那么儒家文化是促进商业经济发展, 还是阻碍商业经济发展? 马克斯·韦伯[19] 发现, 一个国家的文化对于经济发展有着非常重要的影响, 并且认为新教伦理积极地推动了西方资本主义的产生和发展, 但是他认为中国的儒教(儒家文化)和道教阻碍了社会经济的发展, 因为这两种文化没有为商业经济发展提供思想的源泉和动力。 在此之后, 很多西方学者聚焦于中国进行研究, 大多认为儒家文化阻碍了社会经济的发展。

20世纪后半叶, 东亚地区商业经济发展突飞猛进, 让学者们重新开始审视儒家文化和经济发展的关系。 例如, 金日坤[20] 提出, 儒家文化的中央集权式制度为社会发展提供了稳定的秩序, 并且成为社会经济发展的重要保障。 余英时[21] 认为, 儒家文化同样能够促进商业经济的发展, 因为它包含了新教伦理中的积极创造财富、勤俭节约、诚实守信、爱岗敬业等商业精神, 并且提出马克斯·韦伯是根据不全面的中国的资料做出了错误的判断。 再如, 日本的“资本主义之父”涩泽荣一同样认为儒家思想对于商业经济发展有着重要的作用, 他认为日本式经营的成功就在于——“一手着算盘, 一手着《论语》”。 MacFarquhar[22] 指出儒家文化中对于经济发展有积极作用的方面主要有: 重视教育, 进而使得人力资源得到最大限度的开发; 强调社会纪律和集体主义, 如忠诚、服从和孝顺等关系, 有利于现代化大工业的发展; 勤俭节约思想, 高储蓄率为经济发展提供了重要条件。 儒家学者杜维明[23] 认为, 相对于西方资本主义强调个人存在, 东方文化(儒家思想)更强调集体意识, 但这并不忽视个人存在的意义, 相反人们对于个人在集体中的相对地位有着强烈的关切。 同时, 他还指出, 儒家思想重视教育、礼仪和责任义务等, 使得人们注重自我约束和修养, 培养相互之间的信任关系, 这些精神都对商业经济的健康有序发展有着積极意义。

张世平[24] 认为, 中国缺乏理性的会计制度与企业组织, 富有的人将资金用于购买土地而非投资于商业, 在一定程度上阻碍了经商和创业精神、阻碍了经济增长。 郑克中[25] 也提出儒家文化内含的相互依赖的社会关系不鼓励自强自立精神, 以仁、礼、中庸为核心的儒家思想将人束缚在等级制下和宗法关系之中, 不鼓励思想开放并压抑了中国人的进取精神, 重义轻利妨碍生产流通等。

制度在国家或地区经济的增长中尤为重要, 然而制度又分为正式制度与非正式制度。 正式制度是法律、行政法规等人为设计的并加以保障实施, 从而保障经济活动的正常运行。 非正式制度是指诸如伦理道德规范以及地方习俗、文化等, 其对经济运行的影响不能忽视。 正式制度由人来执行, 而非正式制度可以潜移默化地内化到人的行为中, 因此, 理解文化的作用, 有助于理解经济增长背后的原因。 受儒家文化影响的亚洲多国和地区(包括韩国、新加坡、中国台湾、中国香港)在20世纪出现了经济腾飞。 中国在经历了30余年改革开放后的2010年, 成为超过日本的世界第二大经济体, 促使众多学者对儒家文化与经济增长这一关系进行重新审视。 儒家文化所倡导的集体主义、以人为本、重视教育、纪律秩序、勤劳敬业等精神是企业持续健康发展的必要基石, 儒家文化对促进社会主义经济发展、 促进中国由大国走向强国具有积极作用。

儒家思想是我国传统文化的重要组成部分, 其中的“仁爱”“忠恕”等思想是建设现代化企业文化的丰富源泉, 有助于增强企业凝聚力, 为企业可持续发展营造良好的文化氛围, 如“天人合一”与企业社会责任意识、“敬业乐群”与团队精神、“以义取利”与群己文化、“信以立身”与企业诚信精神建设等。 美国学者克劳德·小乔治[26] 在其所著《管理思想史》中, 提到儒家文化中蕴含着丰富的管理思想, 对于企业管理职能的计划、组织、指挥和控制都具有重要的启示。 日本企业家涩泽荣一将儒家思想和企业管理实践活动进行结合, 提出了“论语+算盘”的管理理论。 伊藤肇[27] 系统分析了日本企业管理中儒家思想应用, 提出一系列管理原则和方法体系。 我国社会经济快速发展, 社会主义市场经济制度日趋成熟, 许多学者和企业管理者在学习西方管理理论的同时, 深入研究了我国传统文化中蕴含的管理哲学。 如韩中谊[28] 研究了儒家思想中“权”的观念, 认为企业在经营过程中, 可以在一定原则的基础上根据具体的时间、空间和对象进行适时调整, 以达到双赢、共赢。 黎红雷[29] 提出现代企业管理应该学习儒家思想中“执经达变”的方法, 即在不变的管理目的和原则下, 适时应用不同的具体操作方法。 目前的研究发现的儒家管理思想主要包括: “经权”思想, 即坚持权变和适度原则; “仁爱”思想, 即管理者要实施“仁政”, 提高员工的忠诚度和团结精神, 实现“以人为本”的管理; “义以生利, 以利取义”的观念, 即以合法合规的方式获取利润, 并且积极承担企业社会责任。

2. 儒家文化与微观企业行为。 在企业社会责任方面, Li[30] 认为, 儒家文化中“重生命、重人类”的生命关怀观、“天人合一”的和谐宇宙观形成了生态保护的基本理念。 杜维明[31] 同样提出, “天人合一”就是要求与自然和谐相处, 注重保护环境。 周秋光与曾桂林[32] 强调, 儒家文化中“仁者爱人”的仁爱思想是道德感情与伦理规范结合的结果, 可以为企业的社会责任行为提供解释力。 Wang和Juslin[33] 发现, 西方的社会责任理念并没有在中国得到很好的运用, 中国企业社会责任的和谐理念就是尊重自然、关爱人民。 么桂杰[34] 基于北京市居民调查数据发现, 儒家文化会影响个人价值观, 促进个人进行环境保护的积极行为。 因此, 从现有研究来看, 儒家文化形成了企业社会责任行为的内在动力, 对企业社会责任决策产生影响。

儒家提倡的德化社会、德化人生的思想对中国社会的发展产生了积极影响, 儒家文化对于企业家精神塑造与中国企业的现代化发展有着巨大影响[23,35] 。 以往对儒家文化的研究主要是规范研究, 但近年来有学者采用基于地理位置的儒家文化氛围来研究儒家文化的经济后果。 Du[11] 发现, 儒家文化能够显著抑制大股东资金占用, 揭示了儒家文化作为中国文化哲学体系的一部分能够促进公司伦理氛围的形成, 约束大股东侵占上市公司资金的不道德行为以及对小股东利益的侵蚀;儒家文化倡导“以义取利”, Du等[36] 利用上市公司与商帮的地理距离构建商帮文化变量, 研究发现“义利”文化传统会约束管理层的不道德行为, 诸如在职消费、行为短视化。 古志辉[37] 发现, 儒家伦理能够降低代理成本, 提高代理效率。 儒家文化能够展现好的一面, 但也有负面影响。 Du[12] 发现, 儒家文化“男尊女卑”的传统思想降低了中国上市公司中女性在董事会中的比例, 但是在人均GDP高的地区, 市场发展更加成熟, 弱化了儒家文化对女性董事比例的负面影响。 此外, 金智等[38] 发现: 企业受儒家文化的影响越大, 风险承担水平越低; 高市场化程度与对外开放程度以及民营企业属性会削弱儒家文化对企业风险承担水平的影响。

现有的文献主要探讨了文化的经济后果, 诸如个体主义文化、宗教文化(佛教文化)等, 但直接探讨儒家文化对企业会计审计行为影响的研究并不多见。 Shao和Guedhami[39] 发现, 股利政策不仅取决于对公司内部代理和信息不对称问题的客观评估, 还取决于管理层和投资者对这些问题的主观看法, 而这些看法取决于其民族文化, 民族文化又会影响对代理和信息不对称的感知和反应。 个人主义文化强调个人自由和自我实现, 然而低个人主义文化氛围强调群体凝聚力; 不确定性高时, 规避风险的文化避免了模棱两可的情况, 更喜欢明确的行为准则, 而不确定性规避较低的文化氛围则喜欢新奇的事物和价值创新。 注重和谐的文化强调接受事物本来的面貌, 而不注重和谐的文化强调自我对促进个人或群体利益的重要性。 Li等[40] 发现, 个人主义文化氛围与企业风险承担之间存在显著的正相关关系, 而对不确定性的规避与和谐文化及企业风险承担之间存在显著负相关关系。 个体行为决策会受到经济因素影响, 同时受文化的影响。 从非正式制度的角度, Hilary和Hui[41] 研究发现, 宗教信仰会加大对风险的厌恶, 地区宗教氛围越浓厚, 企业的风险承担水平越低。 Dyreng等[42] 研究发现, 上市公司位于宗教地区, 其财务报告的盈余管理程度则较低。 Du等[43] 发现, 宗教信仰氛围可以抑制盈余管理。 具体地, Du等[43] 基于地理近邻性的宗教变量, 发现宗教与盈余管理程度显著负相关, 表明宗教可以作为一种社会规范来减少企业的不道德行为。 Du[10] 使用上市公司注册地一定半径范围内寺庙的数量作为宗教影响的替代, 发现佛教可以抑制大股东的掏空行为。

Williamson[1] 将制度分为四个层次, 并且较高层次的要素决定和影响着较低层次的要素。 第一层次为非正式制度, 包含宗教、文化、风俗、社会规范等; 第二层次为制度环境, 包含司法体制、产权保护以及其他正式制度; 第三层次为治理规则, 诸如契约等; 第四层次是资源的分配与就业。 其中, 非正式制度作为影响中国千百年来不变的要素, 对人的行为产生着深远影响。 基于Williamson[1] 的分析框架, 儒家文化是中国影响最深远的非正式制度, 在很大程度上影响着第三、第四层次要素。 张维迎和邓峰[44] 认为, 正式制度, 比如法律, 其执行的好坏程度取决于文化相关的社会规范在多大程度上能够为正式制度提供支持。 因而, 儒家文化影响着个人行为与资源的分配[38] 。 儒家文化会对企业成员的价值观念产生潜移默化的影响, 包括有益的和不道德的。 对于管理者、监管者、外部投资者而言, 识别儒家文化对企业微观行为的影响, 尤其是关于会计、审计的影响, 对资本市场的有效运行是有积极意义的。 儒家文化与会计审计行为研究主要涉及代理问题[11,36,37] 、企业风险承担[38] 与董事会性别多样化[12] 。 儒家文化经济后果方面的理论分析与经验研究涉及会计行为、审计决策的相对较少。 儒家的集体主义、以人为本、创新自强、纪律秩序、勤劳敬业以及义利都会对企业管理者行为产生影响, 而会计师、审计师依旧如此。 以儒家文化所构建的“和谐”“人情”“关系”“地缘”“血缘”为基本特征的社会网络关系, 对社会成员的人格与心灵塑造产生冲击。 儒家文化所倡导的“尊尊原则”下论资排辈、学而优则仕、学者董事等, 以及“亲亲原则”下的社会关系(如老乡关系、方言关系、姓氏关系等)究竟会对会计审计行为产生什么影响?

(二)儒家文化与会计审计行为:研究框架与问题

对于上市公司而言, 如何保证高质量的会计信息披露, 如何有效地发挥外部审计对会计信息的监督作用, 都是尤为重要的研究命题。 相比于欧美发达国家, 中国的资本市场起步较晚, 相关的正式制度依然未臻完善, 投资者保护相对较差, 法律规章制度的效率相对较低, 审计师道德意识也很薄弱, 声誉效应和诉讼效果只能起到有限的作用[45-48] 。 Williamson[1] 曾经将人类社会的制度分成四个层次, 其中文化、风俗、社会规范等位于第一层次, 并且它们对正式制度、公司治理、产权制度等具有深远和持久的影响。 近年来, 习近平总书记不止一次地在公开场合强调儒家对于中国当代社会的影响和重要作用。 例如, 习近平总书记指出“孔子创立的儒家学说以及在此基础上发展起来的儒家思想, 对中华文明产生了深刻影响, 是中国传统文化的重要组成部分”②。

基于Williamson[1] 的框架与逻辑, 儒家文化作为一种影响中国最为深远的文化因素, 将在很大程度上影响上市公司高管、董事以及审计师的个人行为, 进而作用于会计信息质量和审计行为。 以往的研究发现, 儒家文化能够对控股股东、管理层的行为造成影响, 进而改变企业的经营决策[11,12,37,38] 。 古志辉[37] 认为, 儒家文化强调“修身”和“忠信”, 使得管理层即使在缺乏外部监督的情况下也能够在一定程度上严于律己而不是谋求私利;此外, 儒家文化促使管理层勤勉工作而不是偷懒懈怠, 最终导致代理成本降低。 Du[11] 指出, 儒家文化主张“己所不欲, 勿施于人”, 有助于提高商業伦理水平, 具体表现为在儒家氛围浓厚的地区, 控股股东不道德的掏空行为显著减少。 不难看出, 既有研究仍未深入分析儒家文化对会计信息质量和审计行为的影响, 并且大部分前期研究只是关注儒家文化的整体影响, 并未进一步分析儒家文化的不同维度可能产生的不同影响。

经过几千年的积淀和发展, 儒家文化形成了丰富的内涵。 总体而言, 儒家学说的核心是德政、礼治和人治, 强调道德感化, 也就是“仁义礼智信”等。 儒家道德的教化需要一定的依托, 儒家中心、孔庙(文庙)和儒家学校不仅是尊孔崇儒的殿堂, 也是宣扬儒家道德的重要场所[11,12,37,49] 。 此外, 孔子学院在全球范围内的建设已经初具成效, 孔子学院对儒家道德的国际传播至关重要。 因此, 基于地理近邻性的儒家变量和孔子学院设立的背景为理论界研究儒家文化的整体影响创造了机会。 具体到儒家文化的不同维度, Hwang[50] 曾经根据“庶民理论”将儒家倡导的处世规则分为两大类——“尊尊原则”和“亲亲原则”。 “尊尊原则”强调位尊者的地位凌驾于位卑者之上, 享有优先权利, 论资排辈以及位卑者对位尊者需要使用敬语都是“尊尊原则”的具象化。 “学而优则仕”的入世精神一方面倡导专家学者应当将自己的才学付诸实践, 另一方面也蕴含着对专家学者的尊崇和敬重, 是儒家文化“尊尊原则”的又一体现。 儒家文化“亲亲原则”强调的是关系的亲疏远近, 人们应当亲其所当亲。 中国社会是“关系本位”的社会[51,52] 。

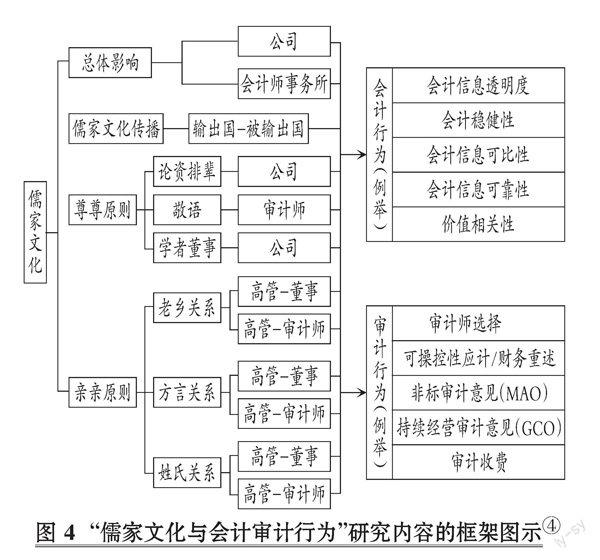

“儒家文化与会计审计行为”领域的研究具有如下特点:第一, 将儒家文化纳入会计和审计影响因素研究框架中, 分析儒家文化对会计审计行为的总体影响以及儒家文化传播对跨国会计审计行为的影响。 第二, 基于儒家文化的两类人情法则(“尊尊原则”和“亲亲原则”), 关注论资排辈、敬语、学者董事、老乡关系、方言关系以及姓氏关系等多个维度的儒家文化对会计和审计问题的影响。 上述研究在一定程度上拓展了目前会计和审计领域的研究路径。 第三, 在构建研究变量中提出新思路、新方法, 如依据年度财务报告中董事的排序构建论资排辈变量, 依据年度审计报告中敬语的使用构建敬语变量,依据身份证信息构建老乡关系、方言关系和姓氏关系等公司层面的变量。 这有助于拓展現有研究的思路和方法。

儒家文化对会计审计行为的影响包括公司(会计师事务所)儒家文化氛围对会计信息质量的影响。 儒家文化传播研究的主要内容涉及: (1)儒家文化对会计审计行为的整体影响; (2)儒家文化传播的决定因素、儒家文化传播对被传播国家(地区)会计行为的影响、儒家文化传播对被传播国家(地区)审计行为的影响; (3)儒家文化“尊尊原则”, 包括但不限于论资排辈、敬语、学而优则仕(学者董事)、外来的和尚会念经(境外董事、国际化董事会、CEO/审计师的海外经历)等维度对会计审计行为的影响; (4)儒家文化“亲亲原则”, 包括但不限于方言关系、老乡关系、宗族关系/姓氏关系等对会计审计行为的影响。

第一和第二个问题属于儒家文化对会计审计行为的总体影响, 第三和第四个问题则属于儒家文化的两个核心部分(“尊尊原则”与“亲亲原则”③)。

“儒家文化与会计审计行为”研究内容的框架如图4所示。

(三)基于地理近邻性的儒家文化度量⑤

显然, 要探讨儒家文化整体上如何影响会计审计行为, 则必须首先解决如何从整体上度量儒家文化。

1. 基于地理近邻性的儒家文化度量的具体方法。 孔庙又称文庙, 具有“庙学合一”的特点。 中国绝大多数孔庙是因立学而建, 这使得祭祀和学校功能在孔庙中相互结合。 书院是中国古代民间教育机构。 孔庙和书院成为学习文化礼仪、开展儒家教化以及传播儒家思想的重要场所。 值得指出的是, 地区内儒家文化的影响力与兴建孔庙和书院之间存在互为因果的关系。 换言之, 只有儒家文化氛围浓厚(重视儒家文化和儒学教育)的地区才有可能考虑兴建孔庙和书院, 当然孔庙和书院则可能进一步弘扬和宣传儒家文化。 因此, 孔庙和书院无疑发挥着一种文化象征和文化符号的作用⑥。 此外, 孔庙和书院在促进儒家文化传播和弘扬儒家文化方面也发挥着积极的作用。

作为儒家文化的发源地, 中国人或多或少均受到儒家思想的影响, 差异在于程度不一。 基于此, 很难通过问卷调查捕捉特定的对象是否以儒家哲学作为自己行为和处世的基本原则, 也无法调查他们受儒家文化影响的程度; 这一点在国有企业的高管、董事及CEO身上体现得更为明显⑦。 前期研究表明, 距离不仅仅是一个地理概念; 事实上, 地理距离有丰富的信息内容[9,10] 。

确定度量儒家文化变量的步骤如下: (1)通过CCER数据库获取上市公司分年度的注册(办公)地址信息。 (2)通过中国孔庙网(www.chinakongmiao.org)、《盛世遗存:全国孔庙的分布和保护管理状况》以及《中国古代书院保护与利用现状调查》等, 查找140座被列为全国重点文物保护单位的孔庙和书院的地址信息。 (3)通过Google Map获取上市公司注册地(办公地)、孔庙(书院)的经纬度数据——设公司注册地(办公地)的经纬度坐标为(αf,βf), 孔庙(书院)地址的经纬度坐标为(αc,βc)。 (4)按照如下公式计算θ: cosθ=sinβc×sinβf+cosβc×cosβf×cos(αc-αf)。 (5)按照如下公式计算单位劣弧长度RAD: RAD=40075.04/360×180/π。 其中: 40075.04代表地球赤道的周长; 单位为千米。 (6)按照如下公式计算上市公司注册地与孔庙和书院之间的距离: DIS=RAD×[π2-arctancosθ1-cos2θ] 。 (7)统计公司注册地方圆R(R=100、200、300千米)内的孔庙和书院数目, 用以衡量儒家文化的影响。 根据上述步骤(1) ~ (7), 可以衍生出如下从总体上度量儒家文化的变量:

第一, 直接用公司与孔庙(书院)两者之间的距离来度量儒家文化的影响, 包括公司的注册地址(办公地址)与最近的一个孔庙(书院)之间的距离, 或者公司的注册地址(办公地址)与最近的N个孔庙(书院)之间的平均距离, 从而形成第一组(类型)儒家文化变量(逆向变量, 距离越远表示儒家氛围强度越弱)。 如果直接采纳该种方法, 由于任两个公司的注册地址(办公地址)重合的概率不高, 因此基于绝对距离的度量变量极为接近, 从而可以类似地被视为公司层面(firm-level)的儒家文化变量。 该方法不仅可以系统分析儒家文化如何从整体上影响公司决策与会计审计行为, 而且还有一个重要的优点, 那就是可以直接用来进行差分模型的分析。

第二, 根据公司注册地址(办公地址)与孔庙(书院)之间的距离, 事先设定一定半径R (R可以取阈值20千米、50千米、100千米、200千米), 然后计算公司注册地址(办公地址)一定半径R范围内有多少家孔庙(书院), 从而获取第二组(类型)度量儒家文化(或儒家氛围)的变量(正向变量); 一定半径范围内的孔庙(书院)越多, 儒家氛围强度越强。 该变量属于准公司层面(quasi-firm-level)的儒家文化变量, 因为围绕公司的注册地址(办公地址)R范围内的所有公司受儒家文化影响的强度都被设定为相同的。 这显然与现实不完全相符, 至少没有考虑公司的异质性及不同公司高管(董事)行为的异质性。

第三, 从上述两组变量中衍生出的儒家文化变量, 包括公司的注册地址(办公地址)与最近的一个孔庙(书院)的距离的倒数、公司的注册地址(办公地址)与最近的N个孔庙(书院)之间平均距离的倒数, 从而形成第三组(类型)儒家文化变量(正向变量)。

第四, 标准化的儒家文化变量, 其计算公式为“(Max_DISt-DISi,t)/(Max_DISt-Min_DISt)”, 从而形成第四组(类型)儒家文化变量(正向变量)。 其中: DISi,t代表i公司的注册地址(办公地址)与最近的孔庙(书院)的距离; Max_DISt(Min_DISt)代表DISi,t在t年的最大(最小)值。

2. 基于地理近邻性的儒家文化度量的基本特點。 近年来准公司层面的儒家文化度量方法在公司行为研究领域得到了广泛应用。 首先, 该方法本质上是基于地理近邻性构建的儒家文化变量(geographic-proximity-based Confucian atmosphere variables), 具有一定的优势, 既有利于克服缺乏相关统计资料的局限性, 又在度量上考虑了地理临近的分布不均匀可能引起的区域差异。 其次, 该方法最大的优势在于可以为每个公司赋以一个几乎独一无二的儒家文化变量值, 将儒家文化的影响从行政区域(州/省、市、县)层面拓展到公司层面, 至少是准公司层面, 从而可以有效避免截面自相关问题带来的困扰。 最后, 该方法可以解决两(多)个行政区域交界处公司的儒家文化的度量问题。

准公司层面的儒家文化度量方法可能面临的困境在于:第一, 公司的儒家氛围和高管(董事)的儒家哲学之间被假设具有很高的拟合度, 但两者是否可直接通约需要进一步经验证据的支持。 为此, 研究者需要针对特定的研究背景, 采用类似Du[11,12] 和杜兴强[18] 的方法, 事先确认准公司层面的儒家文化度量与高管(董事)个人是否遵从儒家哲学之间的关系。 第二, 准公司层面的儒家文化度量方法很大程度上依赖于公司的注册地址(办公地址), 但注册地址(办公地址)的选择并非纯粹外生, 而是多种因素如交通便利条件、税收、当地的法律与营商环境等综合作用的结果。 为此, 如何尽可能地排除其他更重要的影响, 确认儒家文化对公司行为的影响, 以及研究结果并非上述其他与公司选址相关的因素所导致就十分重要。 换言之, 研究者必须尽可能地确认儒家文化对公司行为的影响是最主要的因素(first-order factor)。

3. 基于地理近邻性的儒家文化度量的合理性。 文化的传承和发展需要一定的依托, 文字记录和学校教育是确保儒家文化继承和传播的重要方式。 儒家中心(学派)和孔庙也是弘扬儒家文化的一种形式。 孔庙不仅是尊孔崇儒的殿堂, 也是传播儒家文化的场所[49] 。 基于此, 从统计学意义上讲, 距离儒家中心、孔庙抑或儒家学校遗址越近, 个人、企业与组织受到儒家文化的影响就越大。 根据公司和儒家中心(孔庙)的地理近邻性或地理距离来构建儒家文化变量的合理性在于:若公司所在地有较强的儒家氛围, 则控股股东和高层管理者(董事长、总经理等)更容易受儒家文化的影响。 也许儒家文化(哲学)不是控股股东或高层管理者的伦理哲学, 但他们必须考虑“影响员工、客户、雇主和供应商的儒家理念”, 因而注定会受周围将儒家文化作为伦理哲学的公众的影响。

目前, 已有研究采用相关的计量方式对中国上市公司受儒家文化影响的程度进行度量。 例如, Du[11,12] 分别采用中国上市公司与7个儒家中心(学派)、52个孔庙(国家级文物保护单位)的地理距离, 构建了一系列基于地理近邻性的儒家文化变量, 分析了儒家文化对大股东资金占用、董事会女性董事比例的影响。 古志辉[37] 以中国上市公司和儒家学校遗址的地理距离作为儒家文化的替代变量, 考察了儒家伦理对股东—管理层代理问题的影响。 以上研究为采纳地理距离或地理近邻性度量儒家文化提供了最为直接的证据与支持。 此外, 前期关于宗教影响与公司行为的学术论文, 为基于地理近邻性的儒家文化变量提供了补充与支持性的证据。 例如, Du[10] 利用佛教寺庙和道教道观到中国上市公司的地理距离衡量宗教氛围, 探讨了宗教对大股东—中小股东代理问题的影响。 陈冬华等[54] 以佛教寺庙与中国上市公司的地理距离为基础构建宗教影响变量, 研究了佛教对公司治理的影响。 El Ghoul等[55] 在衡量企业面临的金融环境时, 采用的是上市公司与美国六个金融中心(Boston、Chicago、Los Angeles、New York、Philadelphia、San Francisco)的地理距离; DeFond等[56] 以及Kedia和Rajgopal[57] 以美国证券交易委员会(Securities & Exchange Commission, SEC)的分支机构(Washington D.C.、New York City、Miami、Chicago、Denver、Los Angeles)到上市公司的地理距离衡量外部监管强度。 以上文献表明, 即使身处21世纪这样一个电子信息化时代, 地理距离在研究中仍然是不可忽视的因素, 市场经济主体之间的地理距离对其经济行为有着重要影响。

(四)儒家文化的核心内容对会计审计行为的影响

“五常”是儒家文化的核心之一, 包括仁、义、礼、智、信。 这些儒家教义塑造了几千年来在华人社会中推崇和强调的忠诚、诚实等美德[58] 。 实际上, 儒家思想强调将善行推广到整个社会, 而非仅仅强调个人美德[11,59] 。 根据儒家文化, 一个没有善行或美德的人应该感到羞耻, 且一个缺乏羞耻感的人不配为人[60] 。 进而, 儒家教义告诉众人, 何为羞耻、如何避免羞耻。 概而言之, 儒家文化的这些内核将影响到管理当局的行为, 从而减少或抑制管理当局对会计信息的操纵。 具体地, 下面结合“五常”中的“仁、义、信”来简单分析儒家文化对会计信息质量的促进作用。

“仁”是儒家文化中最基础的美德, 它强调慈悲和利他, 而非自利(私)。 “仁”意味着互惠的道德与对他人的爱, 它起源于儒家文化的黄金法则“己所不欲, 勿施于人”。 若委托代理关系中的管理当局利用信息不对称操纵会计信息、掩盖其机会主义行为, 则明显背弃了“仁”的基本要求。 “义”是儒家思想的另一核心美德, 它确立了一套公认的行为准则, 这些行为准则甚至一度成为中国几千年来的社会规范和古代中国法律的组成部分[61] 。 “义”强调一个人应该能够明确地辨别特定情况下什么行为是正确的。 按照“义”的核心观念, 管理当局为了一己私利(如更多奖金、股票期权计划)进行会计信息操纵的行为并非君子所为, 因为儒家文化和“义”强调“君子爱财、取之有道”。 “信”意味着人应该信守自己的承诺, 言行一致[62] 。 管理当局接受股东的委托经营企业, 应如实地向股东报告受托责任的履行情况, 若为了私利捏造会计数据或操纵盈余, 则属于典型的不守“信”的行为。 实际上, 会计信息操纵行为与儒家文化的其他思想内核如“君子”等是相矛盾的。

儒家文化作为一种社会规范, 曾影响着几乎所有的中国人。 即便是经过“破四旧”“文革”等社会事件后, 儒家文化对中国社会的影响有所减弱, 但不可否认的是儒家文化仍然在某种程度上影响着当代中国人及其思考问题的方式、行为与决策模式。 因此, 一个公司周围的儒家文化氛围越浓厚、管理当局受到儒家文化的影响就越大, 其实施机会主义行为的概率越低、操纵会计信息的动机相对越弱, 会计信息质量也就相对越高。

类似地, “五常”中的“仁与义”也有助于阻止审计师的非伦理行为:首先, 当审计风险较高、被审计客户的财务报表存在重大错报的可能性较大时, 儒家“仁”的思想使得审计师对投资者的利益和损失感同身受, 这会敦促审计师投入更多的审计努力, 利用审计专长尽可能地提高审计质量。 其次, 儒家“义”的观点禁止审计师通过不合乎道义的方式攫取利益, 在一定程度上能够防止审计师牺牲审计独立性以谋取超额审计收费。

(五)儒家文化传播与会计审计行为

1. 儒家文化传播的度量。 随着中国在国际舞台上经济实力的不断提升, 文化传播逐渐成为继资本输出以外, “走出去”发展战略的重要内容之一。 作为文化传播的主要载体, 孔子学院致力于开展汉语教学与中外教育、文化等方面的交流及合作, 在向世界传播中华文化的过程中发挥着不可替代的作用。 截至2017年年底, 孔子学院的建设已经颇具规模, 全球146个国家(地区)共建立525所孔子学院和1113个孔子课堂。 具体地, 孔子学院分布在138个国家(地区), 包括亚洲33个国家(地区)118所、非洲39个国家54所、欧洲41个国家173所、美洲21个国家161所以及大洋洲4个国家19所; 孔子课堂则分布在79个国家(地区), 包括亚洲21个国家101个、非洲15个国家30个、欧洲30个国家307个、美洲9个国家574个以及大洋洲4个国家101个。

孔子学院是中外合作建立的非营利性教育机构, 致力于满足世界各国(地区)人民对汉语学习的需要, 增进世界各国(地区)人民对中国语言文化的了解, 加强中国与世界各国教育文化的交流及合作, 发展中国与外国的友好关系, 促进世界多元文化发展, 构建和谐世界。 在汉语推广过程中, 介绍孔子生平和儒家思想的《孔子卡通傳记》《孔子卡通故事精编》两套图书是国家汉办(孔子学院总部)的推荐教材。 此外, 各个孔子学院也对儒家经典进行直接翻译或者改编, 从而拥有了自己的教材。 这方面的典型代表是蒙古国国立大学孔子学院使用的《论语(蒙文版)》与《大学(蒙文版)》。 因此, 从一定程度上讲, 当地孔子学院的数量可以反映出人们接触儒家文化的可能性以及受其影响的程度。 本文拟通过各个国家(地区)孔子学院以及孔子课堂的数量度量儒家文化在当地的影响程度, 以此作为儒家文化传播的替代变量。 具体地, 逐一查阅国家汉办(孔子学院总部)官方网站披露的各个孔子学院以及孔子课堂的详细信息, 记录每一个孔子学院以及孔子课堂设立的时间及其所在的国家(地区), 基于此整理出相关变量。

2. 儒家文化传播影响会计审计行为的分析。 “实施‘走出去战略是对外开放新阶段的重大举措。 鼓励和支持有比较优势的各种所有制企业对外投资, 带动商品和劳务出口, 形成一批有实力的跨国企业和著名品牌。 ”自此以后, 中国企业对外投资的比重不断上升。 根据商务部发布的《2017年度中国对外直接投资统计公报》, 2017年年末, 中国对外直接投资存量达到18090.4亿美元, 占全球外国直接投资流出存量份额的5.9%, 分布在全球189个国家(地区), 存量规模比上年末增加4516.5亿美元, 在全球存量排名中跃升至第二位, 较上年前进四位。 然而, 以往研究发现企业在国际化进程中, 并不是对所有国家(地区)一视同仁的, 而是有选择性地着重投资于部分国家(地区)[63-66] 。 例如: 刘晓光和杨连星[65] 指出, 东道国(地区)和中国的外交关系对中国对外直接投资具有重要的影响; 王金波[66] 发现, 东道国和中国的制度距离、文化差异都会影响中国企业对外直接投资的区位选择和偏好。

近年来, 文化传播已经成为“走出去”发展战略的一项重要内容。 借鉴前期文献, 本文认为东道国(地区)和中国之间的国别差异很可能是儒家文化传播的决定因素之一, 并且归纳出五点影响儒家文化传播的国别差异: (1)文化差异。 Hofstede等[67] 将文化分为六个维度, 包括权力距离、不确定性规避、阳刚主义和阴柔主义、集体主义和个人主义、长期导向和短期导向、放任和约束。 随着文化差异的扩大, 当地民众很难理解和认同儒家文化, 知识传递的成本也会随之提高, 不利于孔子学院的办学效果。 (2)地理距离, 即东道国(地区)和中国在地理上的距离。 地理距离越远, 国家汉办(孔子学院总部)在一定程度上越难管理东道国的孔子学院。 (3)经济差距。 它反映了民众对于产品(服务)质量和成本的不同要求[68] 。 如果孔子学院在经济实力远高于中国的国家(地区)办学, 其可能无法满足当地民众对于教学超高质量的要求;相反地, 孔子学院在经济实力远低于中国的国家(地区)办学, 学费在当地消费者眼中或许是过于昂贵的。 (4)制度距离。 制度距离指的是东道国(地区)和中国在政治、法律和经济制度等方面存在的差异, 反映了制度环境和治理方式的不同[69] 。 当东道国(地区)和中国制度距离较远时, 孔子学院在当地将会面临和中国相差较大的(甚至是完全不同的)社会规范, 不利于孔子学院的长期发展。 (5)外交关系。 如果东道国(地区)和中国关系亲密, 当地政府很可能大力支持孔子学院, 鼓励民众到孔子学院学习; 反之则不然。 基于上述分析, 东道国(地区)和中国的国别差异(包括文化差异、地理距离、经济差距、制度距离和外交关系)越大, 儒家文化传播的可能性越低。

文化的持续传播潜移默化地影响着被传播国(地区)民众的思维方式和价值观念[1] 。 语言是文化的一个维度, 根据其是否要求使用者在语法上严格区分现在和未来, 语言可以分为强、弱将来时态两类表述。 当一门语言特别强调将来时态时, 它会导致使用者更多地关注当下和未来的差异, 不停地暗示他们未来是遥不可及的, 从而负面影响他们对将来的重视程度。 相反地, 人们则会觉得将来是近在咫尺的, 更愿意为了长远的收益而抵制眼前的诱惑[70] 。 再比如, Du[12] 指出儒家文化会导致人们形成“重男轻女”的价值观念, Du[11] 和古志辉[37] 则发现儒家伦理有助于提高人们对于“仁义礼智信”等良好品德的重视程度。

包容性是儒家文化区别于其他文化的重要特征之一。 《论语·述而》指出, “三人行必有我师焉, 择其善者而从之, 其不善者而改之”。 正因为儒家文化具备比较强的包容性, 会尽可能地包容和吸收其他文化, 所以当儒家文化传播到世界其他国家(地区)时, 它往往能够比较容易地被当地民众所接纳, 潜移默化地影响当地民众。 如果管理当局曾到孔子学院学习, 儒家文化将对财务舞弊产生直接的抑制作用;若管理当局不曾在孔子学院学习, 儒家文化也能够改变社会公众的价值观念, 进而降低社会公众对于舞弊行为的容忍程度。 制度理论认为, 任何组织都只是社会系统的一部分, 组织行为会受到其所处社会环境的影响[71] 。 一个组织存续的关键在于其必须能够获得合法性地位。 管理当局的行为必须合乎社会的价值规范, 否则可能负面影响企业的存续[72] 。 换言之, 儒家文化通过影响被传播国(地区)社会公众的价值观念, 也可以间接地约束管理当局的财务舞弊。 下面从三个具体的方面分析儒家文化对被传播国(地区)财务舞弊行为的抑制作用:

第一, 儒家以“仁爱”思想为核心。 “仁爱”是儒家学说的核心, 樊迟曾经向孔子请教什么是“仁”, 孔子的回答是“爱人”, 可见“仁”就是要关心、爱护他人(《论语·颜渊》)。 进一步地, 儒家文化还提出践行“仁”的两条具体路径: (1)《论语·颜渊》提出“己所不欲, 勿施于人”, 即自己不希望承受的痛苦也不要强加在别人身上。 (2)《论语·雍也》推崇“己欲立而立人, 己欲达而达人”。 也就是说: 自己如果想要有所建树, 就要帮助他人有所建树;自己想要达成梦想, 也要帮助他人达成梦想。 管理当局捏造会计数据、操纵会计信息等舞弊行为, 不利于投资者做出科学合理的投资决策, 将导致投资者蒙受损失。 遵照儒家“仁爱”的价值观念, 追求个人财富的管理者追求的应当是投资者利益最大化, 而不是自身私利。

第二, 儒家提倡以义取利。 儒家文化的代表人物孔子在《论语·里仁》中指出, “富与贵, 是人之所欲也”。 《论语·述而》指出, “富而可求也, 虽执鞭之士, 吾亦为之”, 只要能够获得财富, 孔子甚至愿意去做最底层的小吏。 尽管儒家文化认可财富不可或缺, 却指出财富的重要程度要让位于社会正义。 《论语·里仁》强调“不以其道得之, 不处也”;《论语·述而》强调“不义而富且贵, 于我如浮云”。 孟子甚至把社会正义看得比生命更加重要。 《孟子·告子上》指出, “生, 亦我所欲也, 义, 亦我所欲也, 二者不可得兼, 舍生而取义者也”。 在儒家“义利”观念的持续影响之下, 中国历史上出现了大量儒商并且形成了十大著名的商帮。 Du等[36] 利用上市公司和商幫遗址的地理距离构建商帮文化变量, 以此探究它对股东和管理当局之间代理问题的影响, 研究发现“义利”的文化传统能够约束管理当局不合道义的行为, 例如在职消费、为短期业绩而牺牲企业的长远发展等。 管理当局不公正地行使权力、进行财务舞弊显然有悖于“义利”的要求。

第三, 儒家文化强调“克己复礼”。 一方面, 儒家文化主张通过“修身”提高自律能力, 从道德约束的角度修正个人行为[11,37] 。 财务舞弊是一种典型的不端行为, 违背了儒家“义利”“仁爱”等道德要求。 另一方面, 儒家思想尊重“礼”, 强调个人对制度的遵循, 孔子在《论语·颜渊》中就说过“非礼勿视, 非礼勿听, 非礼勿言, 非礼勿动”。 舞弊行为凌驾于正式制度之上, 通过破坏规则来谋求个人利益, 显然和儒家的价值观念相悖。 综上可知, 儒家文化的传播对被传播国(地区)的财务舞弊行为具有抑制作用, 从而提高了会计信息质量。 进而, 与会计师事务所儒家氛围对审计质量的影响机理、儒家文化传播对被传播国(地区)会计信息质量的影响机理类似, 企业所在国家(地区)孔子学院的数量越多, 会计信息质量与审计质量越高。

三、“尊尊原则”与会计审计行为

文化是历史积淀的结果。 文化通过塑造人们的认知方式和价值观念, 潜移默化地影响着人们的经济行为[67,73] 。 例如, 语言是文化的重要组成部分, Chen[70] 发现, 不同语言在将来时态表述方面存在差异, 弱将来时态表述语言的使用者更愿意从事储蓄、锻炼、戒烟等着眼于未来的活动。 原因在于, 弱将来时态的表述使得人们认为未来和现在是没有差别的, 未来是近在咫尺的。 儒家文化在中国有着两千多年的悠久历史, 尽管新文化运动等历史事件使得儒家文化受到了一定的抑制和破坏, 但是在党的十八大“建设文化强国”战略指引下, 一些学者发现儒家文化在当今社会依然会对人们的行为产生影响[2,11,37,38] 。 古志辉[37] 认为: 儒家文化强调“修身”和“忠信”, 使管理当局在缺乏外部监督的情况下也能够在一定程度上严于律己, 而不是谋求私利; 此外, 儒家文化促使管理当局勤勉工作而不是偷懒懈怠, 最终导致代理成本降低。 Du[11] 指出, 儒家文化主张“己所不欲, 勿施于人”, 有助于提高管理当局和控股股东的伦理道德水平, 具体表现为儒家氛围浓厚的地区, 大股东资金占用水平显著更低。

Hwang[50] 曾经指出, 儒家倡导的处世规则主要包括“亲亲原则”和“尊尊原则”。 “尊尊原则”强调位尊者的地位凌驾于位卑者之上, 享有优先权利, 论资排辈以及位卑者对位尊者需要使用敬语都是“尊尊原则”的具象化。 论资排辈主张人应该恪守自己的位置, 不能逾越等级, 体现了儒家文化的等级观念。 论资排辈的传统可以追溯到周朝王位继承采用的“嫡长子继承制”, 而西汉时期董仲舒的“三纲”更是强调臣子对君主、子女对父亲以及妻子对丈夫的无条件服从。 照此, 当公司内部存在论资排辈文化时, 论资排辈及其蕴含的等级观念容易影响公司员工, 因为这和他们所受的教育、形成的价值观念并不矛盾。 杜兴强等[74] 指出, 作为公司聘请的外部专家, 尽管独立董事在公司工作的时间较短, 但是他们的行为也依然不可避免地受到公司内部论资排辈文化(等级氛围)的影响。 沿用上述逻辑, 论资排辈营造的等级氛围和等级观念是否会对会计信息质量产生影响呢?类似地, 审计师使用敬语(贵公司)称呼被审计客户反映出审计师潜意识里认为自己和被审计客户之间存在等级差距, 并且其处在较低的地位。 审计报告中敬语的使用又是否会损害审计独立性呢?

此外, “学而优则仕”的入世精神一方面倡导专家学者应当将自己的才学付诸实践, 另一方面也蕴含着对专家学者的尊崇和敬重, 是儒家文化“尊尊原则”的又一体现。 2014年, 全国政协十二届二次会议政协一号提案建议高校科研人员去企业兼职, 发挥市场配置科技资源的决定性作用, 释放科研人员的创新活力。 中国上市公司同样热衷于聘请科研机构的专家学者担任独立董事, 学者们已然成为独立董事的主力军。 中国证监会自2001年开始引进独立董事制度, 初衷是期望独立董事成为上市公司董事会中的监督者, 抑制管理者滥用职权以及控股股东肆意侵占巨额资金等机会主义行为, 缓解公司治理中的代理冲突, 保护投资者尤其是中小投资者的利益。 但由于种种原因, 独立董事或沦为“花瓶”或成为“内部人”, 无法发挥应有的监督作用, 深入探究学者董事的作用具有十分重要的实际意义和政策价值。 那么, 学者董事是否能够对会计信息披露过程进行有效监督? 是否更倾向于选择高质量的审计师或者愿意支付更高昂的审计费用?

(一)论资排辈与会计审计行为

儒家文化推崇集体主义, 造就了尊卑有序, 至今仍然在一定程度上潜移默化地影响着中国人的思考和行为方式。 在欧美以个人主义文化为主体的国家中, 上市公司年度报告中的董事排名往往以英文字母为序; 但在受儒家文化影响、崇尚集体主义文化、比较强调论资排辈的中国上市公司的董事会中, 绝大多数将董事长排在第一位, 随后根据职位的高低以此类推进行排序。 Zhu等[75] 通过访谈发现: 上市公司董事会成员的先后次序往往具备一定信息含量, 独立董事排列的位置反映了他们的受重视程度和地位; 位次靠前的独立董事在董事会会议中投反对票的概率显著更高, 他们所在的公司盈余管理的程度显著更小、公司价值显著更大。 杜兴强等[74] 基于论资排辈的文化传统, 分析了论资排辈对独立董事发表异议意见的影响。 杜兴强等[74] 发现, 由于公司是否以论资排辈为标准进行人才选拔、資源分配往往具有隐蔽性, 难以被观测, 所以鲜有学者对论资排辈的经济后果进行实证检验。 幸运的是, 在中国制度背景下, 学者可以关注数名独立董事之间的排序方式, 借此判断特定公司是否存在论资排辈的现象。

论资排辈强化了管理者操纵会计信息的动机。 伴随着经济全球化, 日益增强的竞争压力和瞬息万变的市场都给公司的经营带来了巨大的挑战。 为此, 提高决策质量不仅要依靠管理者的智慧, 还必须广泛地听取来自员工的建议[76] 。 然而, 论资排辈文化经常导致中国企业的员工知而不言。 陈文平等[77] 认为, 等级观念是阻碍中国员工积极地为公司出谋划策的文化根源之一。 周建涛和廖建桥[78] 发现, 员工的等级观念和建言行为呈现出显著的负相关关系。 对于管理者而言, 等级观念则会使他们更加注重自己的权威地位, 更多采用独裁的领导方式, 在决策时不愿意听取下属的意见, 从而形成“一言堂”的局面[79,80] 。 兼听则明, 偏听则暗, 等级文化可能导致公司内部不同声音的弱化, 乃至消失, 显然不利于公司的决策。 在现代股份有限公司中, 因为管理者和股东之间的信息不对称, 管理者可能基于自利目的或出于维持职位等动机, 往往不披露公司经营过程中的负面信息[81] 。 实际上, 当公司决策失误过多或投资项目频繁亏损时, 管理当局若如实向投资者披露相关信息, 则很可能因为经营不善而无法获得年终奖金, 甚至面临被辞退的风险。 为了防止投资者知晓企业财务绩效不佳及决策失误等真相, 管理当局会倾向于刻意隐瞒相关的不利信息。 Bleck和Liu[82] 指出, 管理当局隐藏坏消息的行为将会导致投资者无法在第一时间识别出净现金流为负的投资项目, 进而无法及时地约束和敦促管理当局退出这些项目, 避免损失继续扩大。 江轩宇和许年行[83] 发现, 公司过度投资(通常意味着投资于净现金流为负的项目)的程度越严重, 未来股价的崩盘风险也相应越高, 这意味着管理当局在经营不善的情况下操纵会计信息借此隐藏不利消息的动机更加强烈。

论资排辈亦弱化了公司治理结构对管理者的监督。 在等级社会中, 在位者为了巩固等级结构、维护自身的地位, 通常会选择对信息进行严格把控。 长此以往, 人们也就逐渐习惯了低水平的信息披露, 而不会对此感到不满[84-86] 。 相反, 在崇尚平等文化的国家, 如果在位者在制定决策的过程中没有向公众披露决策有关的信息, 则可能招致公众的不满[87] 。 沿用这一逻辑, Gray[84] 认为, 高权力距离国家的投资者对会计信息的要求较低, 他们普遍尊重管理当局的权威、依赖管理当局来解决公司遇到的问题, 因而当地公司的会计信息透明度较低。 Zarzeski[86] 利用涵盖法国、德国、中国香港、日本、挪威、英国和美国等7个国家(地区)的跨国数据进行实证检验, 结果支持了Gray[84] 的观点。 Williams[85] 基于全球各地公司在2000年前后普遍遭遇信息技术和通信问题的制度背景, 发现公司所在国家权力距离越小, 公司对信息技术和通信问题的披露越详尽。 李虹和霍达[88] 发现, 权力距离不利于公司环境信息披露质量的提高。 进一步, 受到等级观念影响的员工对他们和领导之间权力、地位的差距更加敏感, 不愿意和领导发生冲突; 当他们和领导意见不一致时, 往往会选择服从领导的指令[89,90] 。 Chow等[91] 对比了中国台湾和澳大利亚员工的行为模式, 发现在高权力距离的文化下(中国台湾), 员工认为他们和上级之间存在着不可逾越的等级差距, 因而很少质疑上级的决定。 Brockner等[92] 还指出: 低权力距离国家的员工在无法向上级表达自己的不同意见时, 往往会产生不满的情绪; 但是, 高权力距离国家的员工在这种情况下却不会有任何怨言。 杜兴强等[74] 发现, 论资排辈显著降低了独立董事发表异议意见的概率和数量。 基于上述分析, 在论资排辈的公司中, 无论是内部员工还是独立董事都很难在管理当局怠于履行信息披露义务时起到督促的作用。 从这个角度来看, 论资排辈及其蕴含的等级观念对公司信息披露质量的影响是负面的, 将会导致相对不透明和低质量的信息披露, 从而导致会计信息质量降低。

(二)敬语与会计审计行为

西方社会尊崇“平等”, 强调人与人之间在身份地位、伦理道德、法律地位等方面的平等, 因此在语言运用上通常只做书面语和口语(正式和非正式用语)的区分, 而不因交谈对象不同而选择不同的用语。 中国人深受儒家文化影响, 强调人与人、人与团体乃至团体与团体之间的社会地位差异。 中国上市公司审计报告中存在着两种不同的称谓选择, 一个是“贵公司”, 另一个是公司简称。 鉴于无法直接观测到注册会计师在审计工作中如何称呼被审计客户的管理者, 我们将根据审计报告是否使用“贵公司”称呼被审计客户构建相关变量。

社会语言学理论认为, 语言是说话者潜意识的投影, 一定程度上反映了说话者和对话对象之间的社会关系[93,94] 。 语言中特定的用语(例如书面语和口头语)可以作为人们认知过程的中介, 有助于人们判断和厘清对话发生时的社会环境[95,96] 。 尽管前期文献已经关注到社会和文化因素对审计质量的影响[97] , 但是只有为数不多的几篇文献运用社会语言学理论来解释会计、审计问题[98,99] 。 使用实验设计, Belkaoui[98] 引入社会语言学理论解释会计人员对会计概念的感知差异。 Olson和Wootton[99] 定性地分析了整个审计历史中标准审计报告的术语, 在此基础上指出了一些对术语变化至关重要的社会、经济和政治因素。 Duh等[100] 剖析了审计准则中大量专业术语的内涵, 却没有将这些术语与其社会语言学根源联系起来。 大部分关于审计和语言学的研究, 关注点都放在审计报告使用者对审计报告内容和用语的感知上, 很少探究审计报告用语的影响。

此处的研究聚焦在审计报告的称谓选择上。 根据社会语言学理论, 实名的使用代表着对话双方拥有相对平等的权利和地位[101,102] 。 相反地, 敬语的使用则意味着对话双方在等级上存在差异。 中国古代的儒家文化将社会等级和社会秩序的内涵灌输到了敬语表达之中, 每个中国人乃至海外华人都或多或少地受到儒家文化的影响[103] , 所以上述现象在中国特别突出。 作为儒家文化的重要组成部分之一, “礼”要求社会地位较低的一方使用敬语称呼社会地位较高的一方。 因此, 敬语在中国具有特别强烈的社会地位和权利内涵[104] 。 无论是在口语还是书面语中, 敬语通常表现为在人名或者公司名称之前加上表示尊敬的称谓。 例如, 当审计师使用敬语来称呼被审计客户时, 最常用的称呼是“贵公司”。 不同于美国的审计师统一采用实名来称呼被审计客户, 中国的审计师可以选择使用或者不使用敬语。 可以合理地相信, 等级差距是中国审计师在审计报告中使用敬语的关键决定因素, 敬语的使用不仅说明了审计师相对较低的地位, 还表明审计师缺乏与客户就关键会计处理据理力争的能力。

先前的研究指出, 审计师和被审计客户的管理层之间不平等的社会地位有损于审计独立性, 会导致审计质量下降[105,106] 。 Koch和Salterio[106] 发现, 审计师承受的、来自客户的压力越大, 审计独立性受损越严重, 他们对客户公司激进的会计处理越不可能进行调整。 Bennett和Hatfield[105] 通过问卷调查和实验设计都发现, 社会地位低于管理层的审计师缺乏动力去搜集审计证据, 以质疑或调整管理层的会计选择。 反之, 审计师相对较低的社会地位直接增强了管理层进行盈余操纵的可能性, 因为只有社会地位较高才能被他人敬畏, 审计师社会地位较低则意味着管理层行事可以不需要顾忌审计师[107-109] 。 审计质量被定义为审计师在客户的会计系统中发现错报并予以披露的联合概率[110] 。 个体被感知到的能力和社会地位密切相关[107,108] , 社会地位较高的管理者往往会被审计师看作是某一领域内的权威专家, 因而不大可能受到审计师的质疑和挑战[109] 。 换言之, 社会地位较低的审计师很可能缺乏胆量去质疑会计处理, 这将削弱他们发现并且纠正财务错报的能力, 从而导致审计质量降低。

(三)学者董事与会计审计行为

中国古代的儒家文化从政治抱负、伦理规范到人生哲学都体现着积极的“入世”精神。 實际上, 儒家的积极入世思想始于修身, 而后齐家, 终于治国、平天下。 因此, 《论语·子张》就强调“学而优则仕”的观点; 《孟子·尽心上》也指出“穷则独善其身, 达则兼济天下”。 现今, 诸多专家学者在上市公司担任独立董事的职务并且参与企业管理实践活动。 统计资料显示, 来自高等院校或科研院所的专家学者在全部独立董事中所占的比例高达54.30%[111] 。 上市公司董事会确实也存在部分非独立董事曾经在高等院校或科研院所任职, 例如从高校离职以后进入企业担任执行董事, 但学者董事主要为来自科研机构的独立董事。

Jensen和Meckling[112] 提出了代理理论。 该理论认为, 所有权和控制权的分离导致企业所有者和管理者的利益发生冲突, 进而引发股东—管理层之间的代理问题。 以董事会为核心的公司治理机制是缓解代理问题的主要手段, 董事会的主要功能或作用就是代表企业所有者对管理者进行监督, 从而使管理者的行为与所有者的利益相一致。 董事会的监督职能主要体现在以下方面:监督管理层战略和计划的实施、业绩考核和薪酬激励、选聘或解聘管理层等。 那么, 为什么董事会会尽责地进行监督? 或者说, 什么因素促使董事会自觉地进行监督? 致力于代理理论的学者认为[113,114] , 独立性和专业胜任能力是董事会进行监督的关键因素。 如果董事会成员依赖于企业管理层而不独立, 他们就不会有动机监督管理层; 如果董事会成员无法识别出管理层打造商业帝国、在职消费以及财务舞弊等不端行为, 他们仍然起不到监督作用。 因此, 独立董事作为外聘专家在董事会履行监督职能中发挥着关键的作用。 根据代理理论, 董事会的主要作用就是监督管理层, 如果董事会独立且能力强, 则一方面其自身能够对管理层形成有效的监督, 有助于提高企业的会计信息质量, 另一方面他们也会更加重视外部审计可能发挥的作用, 例如聘请高质量的会计师事务所、愿意支付更高的审计费用。

相比于其他董事, 学者董事在独立性和专业胜任能力方面具有以下特征: (1)高等院校或科研院所的工作人员普遍拥有较高的文化素质。 从高管内部特征垂直差异的角度来看, 教育程度的高低是导致高管变动的原因之一[115] 。 何威风和刘启亮[116] 发现, 平均学历较低的高管团队更有可能发生财务重述行为。 不难看出, 学者董事高学历的特征对公司治理是有所裨益的。 (2)学者董事大多拥有博士学位, 在攻读博士学位期间往往经过系统的训练, 长此以往学者董事遇到问题时往往可以进行独立思考, 他们会理性地坚持自己的观点, 不会人云亦云[117] 。 (3)高等院校或科研院所的教授一般具有较高的社会地位, 影响力也相对较大。 再加上中国历来有着尊师重教和注重专家的传统, 学者董事大多享有较高的学术声誉(特别是国内外知名的学者董事), 他们会珍视自身来之不易的学术声誉而坚持在董事会中的独立地位。 (4)学者董事以学术研究为主要职业, 绝大部分收入源于其所在的科研机构, 他们与企业以及企业的管理层不存在重大的利益关联。 此外, 相比于实务部门, 高等院校或科研院所明显更宽松和自由, 学者董事在这样的环境下容易形成较强的人格独立性。 (5)基于学者董事的教师身份, 相比于其他董事而言, 他们被认为拥有较高的道德和社会责任标准[117,118] 。 (6)学者董事通常是某一个领域的专家, 他们拥有比较系统、扎实的理论功底, 掌握了特定领域比较完善和全面的专业理论知识, 使得他们在专长的领域内对关键问题有更广泛、更全面的认识[119] 。 (7)学者董事一般具有较强的信息处理和分析能力, 以及解决问题的能力, 还有较严密的逻辑思维和丰富的科学研究方法, 能够更敏锐地发现企业经营管理过程中存在的问题。 基于上述分析可以合理相信, 学者董事拥有天然的独立性以及足够的专业胜任能力, 可以对会计信息的生产过程以及会计师事务所的选聘起到监督作用, 从而提高会计信息质量(审计质量)。

四、“亲亲原则”与会计审计行为

儒家文化中的“亲亲原则”强调的是人与人关系的亲疏远近, 人们应当亲其所当亲。 中国社会是“关系本位”的社会[51,52] , 关系是中国人建立信任的主要机制[120,121] , 这一点不仅为大量研究所证实, 而且是人们日常生活的真实体验。 然而, 有两个与此相关的问题需要探讨: 第一个问题, 这里所说的关系究竟是指什么? 显然, 关系可以是亲戚关系, 也可以是朋友关系, 究竟存在哪些种类的关系? 第二个问题, 不同的关系对应的信任法则是否相同? 如果不同, 分别为什么?

中国人的关系究竟包含哪些内容? 关于这一问题, 费孝通[51] 的“差序格局”是到目前为止最能反映中国传统社会关系和社会结构特征的理论观点。 所谓差序格局, 就是说中国人的关系不是单一层次的, 费孝通[51] 指出: “我们的格局……是好像把一块石头丢在水面上所发生的一圈圈推出去的波纹。 每个人都是他社会影响所推出去的圈子的中心。 被圈子的波纹所推及的就发生联系。 每个人在某一时间某一地点所动用的圈子是不一定相同的。” 这“一圈圈推出去的波纹”就是中国人不同层次、差序格局的关系。 中国人(自我)处于关系的中心, 自我与其他人的关系体现为由里及外的不同层次的圆圈。 中国人差序格局的关系有五个层次: 第一个层次是中心的圆圈, 即自我; 第二个层次是家人, 也就是血缘关系; 第三个层次是熟人; 第四个层次是弱关系或者说“生人”, 可以理解为点头之交; 第五个层次是陌生人, 也就是完全不认识的人。 可以看到, 中国人差序格局的社会关系呈现出一种由亲及疏、由近及远的结构, 这也是儒家文化“亲亲原则”的社会基础。

差序格局下不同層次关系所对应的信任法则是不同的, 也就是亲其所当亲。 罗家德和叶勇助[122] 在借鉴Granovetter[123] 和黄光国[52] 等的观点的基础上, 对此进行了精彩的总结。 家人适用需求法则, 指的是家人之间“各尽所能、各取所需”, 家人之间的信任是无条件的、义务性的, 当家人需要时, 他知道其他家人肯定会满足他。 熟人处于家人和弱关系之间, 例如亲密的朋友、同学、同事、战友、邻居等。 熟人适用人情法则, 其具有双重特性。 一方面, 人情法则实质上是一种以获得回报为目的的工具性交换, 比如人们常说的“人情账”, 实际上意味着这种交往是需要回报的, 只是回报不必马上获得, 而是可以在较长的时间内通过间接的方式获得。 另一方面, 人情法则又隐藏在情感关系的烟幕之下, 也就是说, 尽管人情交换需要回报, 但它又表现为情感行为。 人情法则下熟人之间的交往不像一般的经济交易那样可以“一手交钱、一手交货”, 也不能讨价还价, 它表现出一种“咱俩谁跟谁”的情感关系, 但实质上熟人的交往不是义务性的, 它仍然需要对方的回报, 这种对回报的要求不能明说, 同时又心照不宣, 是一种隐藏在情感关系下的互惠交换。 差序格局的最外面两层分别是弱关系和陌生人, 适用公平法则, 即普遍社会规范(法律、习俗、道德等)要求的行为方式。

差序格局下不同层次关系之间的界限并非泾渭分明, 而且不同关系之间可以相互转化。 陌生人之间可以通过“拉关系”“套近乎”发展成弱关系甚至更近的关系, 中国传统上的“九同”(同学、同事、同乡、同姓、同好、同行、同年、同袍和同宗)就是“拉关系”的典型方式。 弱关系“一回生、二回熟”, 通过长期和频繁的交往就有可能转化为熟人连带。 从熟人发展为家人, 则可采取联姻、认养、结拜等方法。 经济活动不是在真空中进行的, 经济活动总是嵌入在社会关系之中[124] 。 中国人的经济活动深刻地嵌入在差序格局的关系网络和信任结构之中, 社会关系对经济活动的影响至关重要、不可不察。 笔者选取老乡、方言、姓氏这三种在中国社会普遍存在且影响深远的社会关系, 探究其对上市公司会计信息质量和审计行为可能存在的影响。

(一)老乡关系与会计审计行为

我国幅员辽阔, 不同地区间文化差异较大;基于此, 中国人对“老乡”关系存在着较高程度的认同。 为了构建上市公司高管—董事、高管—审计师老乡关系数据库, 首先需要确定上市公司高管、董事和审计师的籍贯所在地。 因为籍贯信息不是强制披露的信息, 以往的研究大多通过上市公司每年披露的高管和董事名单列表以及相关个人信息来确定他们的籍贯所在地, 并且通过网络搜索进行补充[125,126] 。 这一方法具备合理性, 但是往往只能搜集到省级层面的籍贯信息, 存在着一定的瑕疵。 部分上市公司的招股说明书和审计报告公开披露高管、董事和审计师的居民身份证号码, 它是每个居民唯一的、终身不变的身份代码。 根据中华人民共和国国家标准GB 11643-1999中有关公民身份号码的规定, 公民身份号码是特征组合码, 由十七位数字本体码和一位校验码组成, 排列顺序从左至右依次为: 六位数字地址码、八位数字出生日期码、三位数字顺序码和一位数字校验码。 前六位数字地址码对应上市公司高管、董事和审计师出生地所在县(县级市、旗、区)的行政区划代码。 值得注意的是, 前六位数字地址码不会随着户口迁移而变更, 极大地提高了该数据来源的可靠性。 然而, 中国的行政区划每年都会进行一些微调, 很可能导致部分地区的行政区划代码产生变化。 例如, 福建省宁德地区及其下辖的县级宁德市在1999年11月4日被撤销, 设立地级宁德市和蕉城区, 在此之前出生的当地居民身份证前六位数字地址码是352201, 在此之后出生的则变为350902。 考虑到上述情况, 我们在匹配高管—董事、高管—审计师的籍贯信息之前, 将对行政区划代码进行调整, 以保证同一地区行政区划代码的一致性。

中国是一个典型的以关系为基础的社会[127,128] 。 中国的企业、中介服务机构乃至监管部门在开展业务或工作时, 都不得不面临并考虑纷繁复杂的社会关系。 众多社会关系之中, 老乡关系(家乡情结)深深扎根于中国传统文化中, 并在很大程度上影响着个人行为。 古时候受到户籍制度和欠发达交通运输条件的制约, 多数人一生都居住在一个较小的区域内, 几乎与外界隔绝。 即便在当今社会, 人们也只有在外出求学或务工时才离开自己的家乡。 因此, 中国人通常有着深厚的家乡情结[51,129] 。 宗族长期以来一直是中国古代社会的基本构成单位[130,131] , 为了更好地在恶劣的环境和低生产率下生存, 宗族成员必须互相帮助(如农场工作、婚姻以及葬礼)。 实际上, 家乡情结也可以看作是宗族关系的延伸, 这意味着老乡会自发地为彼此做好事。 当人们离开家乡以后, 来自同乡的个体将不自觉地聚集在一起成为一个团体, 例如海外华人的会馆组织就是在老乡关系(或称为家乡情结)的基础上建立的。

總经理—董事长(总经理—审计师)老乡关系一方面有助于个体之间的信息沟通, 另一方面也会损害董事长(或审计师)作为监督者的独立性。 McPherson等[132] 认为, 具有类似特征和经验的个体在相处的时候, 往往享有更高的舒适度, 并且能够更好地相互理解。 Kalmijn和Flap[133] 发现, 社会关系可以促进经济主体之间的信息传递, 从而提高决策的科学性。 此外, 个体之间更多的互动和更高的舒适度还使得具有社会关系的经济主体能够更好地传达细微和敏感的信息[134] 。 以往的研究还发现, 社会网络提高了共同基金投资[135] 、分析师评级[136] 、风险资本投资[137] 、企业投资和融资决策[138] 的准确性。 具体到总经理—董事长(总经理—审计师)老乡关系的情境之下, 总经理更加积极地与董事长(或审计师)沟通公司的战略和具体业务模式、特殊的交易事项以及内部控制的薄弱环节。 老乡关系甚至可以让董事长(或审计师)更深入地了解管理人员的个人情况, 包括管理能力、风险偏好和人格特征, 从而使他们能够更好地评估错报或财务舞弊的风险。 从这个角度来看, 总经理—董事长(总经理—审计师)老乡关系有助于改善会计信息质量(审计行为)。

然而, 具有社会关系的个体通常被认为应该相互关怀和帮助[139] 。 如果有人违背这一行为规范, 不仅自己会感到内疚和自责, 还要遭受他人的谴责并对声誉造成不良影响[140] 。 以往的研究发现, 社会关系削弱了监督机制(董事会)的作用[141,142] 。 由于代理问题的存在, 管理者普遍有着强烈的动机进行盈余操纵, 以满足短期业绩考评的需求, 他们倾向于与董事长(或审计师)合谋。 基于这一观点, 总经理—董事长(总经理—审计师)老乡关系显然不利于提高会计信息质量(审计行为)。 那么, 总经理和董事长(或审计师)是合作抑或合谋?

针对总经理—董事长老乡关系, 信息优势的正面影响大于独立性丧失的负面影响(也就是合作)。 根据费孝通[51] 的差序格局观点, 熟人关系适用的人情法则强调互惠交换。 董事长通常也是上市公司的股东或者股东的代表, 总经理谋求自身私利的行为往往会导致公司价值降低, 如果董事长选择协助总经理掩盖其有损于公司价值的机会主义行为, 董事长的个人利益就会受到损害。 相反地, 如果董事长积极利用掌握的信息对总经理进行监督, 就可以通过提高总经理的薪酬水平来实现双赢。

总经理—审计师老乡关系导致的审计师独立性丧失的消极作用可能大于其带来的信息优势的积极作用。 根据群内偏袒(群外歧视)和互惠原则, 若审计师与总经理合谋, 则审计师能从被审计客户那里获得超额的审计费用, 以作为其默许更高程度盈余管理的补偿。 此外, 中国审计市场的竞争异常激烈[143,144] , 审计师对被审计客户有着较强的经济依赖。 审计师与总经理合谋的成本主要包括声誉损失、诉讼损失及审计失败导致的审计市场份额减少[47] 。 但中国的正式制度依然未臻完善, 执法效率较低, 投资者保护较差, 审计师道德意识也较薄弱, 声誉效应和诉讼效果只能起到有限的作用[45-48] 。 基于上述分析, 总经理—审计师老乡关系可能会负向影响审计质量。

(二)方言关系与会计审计行为

方言具有身份认同功能。 中国人在人际交往中很容易根据说话者的口音判断出彼此的家乡, 正如唐代著名诗人贺知章在《回乡偶书》中写到的“少小离家老大回, 乡音未改鬓毛衰”。 我们通过商务印书馆2012年出版的《中国语言地图集(第2版)》(简称《地图集》)确定上市公司高管、董事和审计师说的方言类型。 《地图集》精确地统计了中国283个地级城市、2500多个县级城市方言的使用情况, 并标记出不同层级的方言, 即方言大区、方言区、方言片、方言小片。 《地图集》将汉语言一共分成10个方言大区, 分别是官话区、晋语区、吴语区、闽语区、客家话区、粤语区、湘语区、赣语区、徽语区以及平话和土话区。 随后, 10个方言大区被细分成17个方言区。 17个方言区一共涵盖98个方言片(如晋语包括并州片、五台片、大包片、张呼片、志延片、吕梁片、上党片、邯新片)。 进一步, 98个方言片还可以拆分成167个方言小片(如上党片包括长治小片和晋城小片)。

Williamson[1] 概括了四个层级的制度分析框架: (1)嵌入性, 包括习俗、传统、社会规范和宗教等非正式制度; (2)制度环境, 也就是政治体制、司法和官僚机构等正式规则; (3)治理机制; (4)资源分配和就业。 正如Williamson[1] 指出的那样, 作为非正式制度重要组成部分之一的文化影响是根源性的, 且能够持续长达数个世纪之久。 由于中国缺乏完善的法律和正式制度[45,145] , 非正式制度在中国社会发挥着极其重要的作用。 中国总是被归类为一个以关系为基础的社会, 而不是一个以规则为基础的社会[127,128] 。 Granovetter[124] 认为, 社会关系通过嵌入性影响着经济活动。 Uzzi[146] 认为, 嵌入性是“促进世界经济、一体化协议、帕累托改进以及对于复杂性适应的交易逻辑”。 借鉴Granovetter[124] 和Uzzi[146] 的观点, 对于中国问题的研究应当重视社会关系和其他非正式制度的嵌入性。

在关系导向的社会之中, 社会关系在很大程度上影响着个人和企业行为。 因此, 大多数交易和经济活动都受到社会关系和隐性合同的影响[127,147] 。 事实上, Jacobs[148,149] 构建了一个关于中国关系的基本模型。 根据Jacobs[148,149] 的观点, 关系源于相同或相似的价值观、成长环境和身份, 它通常是通过以下方式形成的: (1)共同的经历(例如同学、校友、同事和师生关系); (2)共同的出生地、方言、血缘和姻亲。 显然, 我们关注的方言被纳入了Jacobs[148,149] 的框架, 将会影响中国关系的形成。 中国幅员辽阔, 民族众多。 根据方言的使用范围(从最窄范围到最广范围), 中国一共有167个方言小片, 98個方言片, 17个方言区和10个方言大区。 方言是文化的重要组成部分[150] , 因而方言总是被嵌入文化之中, 并进一步影响群体行为。 也就是说, 说着同一种方言会促使陌生个体产生强烈的文化认同感[151,152] 。 同一种方言之所以可以被视为文化认同的载体, 原因在于方言和家乡口音为人们(特别是远离家乡的人们)提供了温暖、安全和信任感。 可以合理地相信, 文化认同在很大程度上受到人们方言关系的影响[150] 。 根据不同的情境, 方言关系将使得个体联合起来一致行动, 进而导致合谋或合作两种截然相反的经济后果。 类似于总经理—董事长老乡关系对会计信息质量、总经理—审计师老乡关系对审计行为的影响机理分析, 因此总经理—董事长方言关系与会计信息质量正相关, 但与审计质量负相关。

(三)姓氏关系与会计审计行为

中国姓氏起源于公元前2852年的伏羲皇帝, 他为了进行人口普查而开创了姓氏。 从那以后, 姓氏经历了从母系基础到父系基础的转变[153] 。 几千年来, 很大一部分中国女性没有正式的名字, 但是她们都从她们的父亲那里传下了姓氏。 因此, 中国古代的一些女性通常被称为“某氏”, “某”就是她们的姓氏。 Grilli和Allesina[154] 指出, 姓氏已被用作研究遗传相关性和人类迁徙的指标。 世界各地都有根据姓氏来编写族谱或记录家族史的传统, 因为姓氏相同的人通常被认为拥有共同的祖先[155,156] 。 正因为如此, 具有相同姓氏的个体之间很容易产生信任感, 共同姓氏是人们之间减少社会距离和增强社会认同感的重要渠道[157] 。 特别是在中国, 与姓氏密切相关的宗族文化构成了中国古代社会秩序的基础。 对于中国人来说, 姓氏是由他们的共同祖先赋予的, 代表着家族的尊严(或称为“面子”), 对姓氏的尊重就等同于尊重祖先和他们自己。 姓氏相同的人会团结在一起, 互相帮助、合作, 维护整个群体的利益, 为此甚至不惜牺牲他人利益[158,159] 。

中国是世界上最早使用姓氏的国家。 受儒家文化影响, 中国人强调“行不更名、坐不改姓”, 为此同一姓氏的人很可能在可以追溯的时间和空间范围内拥有共同的祖先或姓氏起源地[160] 。 与语言相比, 姓氏的传承较少受到政治等外在因素的影响, 更能反映人群间的血缘关系(包括血缘的远近[161] )。 中国人宗族观念根深蒂固, 传统宗族社会中所形成的差序格局和人情法则, 在注重人情关系的中国社会仍起到重要的作用。 姓氏可以加强同姓人群的凝聚力, 促进群体间的信息交流和资源共享。 在遗传学研究中, 通过姓氏来度量基因距离已得到普遍认可和应用[160,162] 。 在宏观经济学领域, 学者们也借助遗传学的度量方法, 考察根据姓氏计算的基因距离对经济交换、收入差异以及技术传播的影响。 Bai和Kung[160] 使用中国宋朝(960 ~ 1279年)和元朝(1271 ~ 1368年)的姓氏分布数据来度量基因距离, 发现人群之间的基因距离与同时期的生理差异和文化差异都显著正相关。 我们拟采用国泰安数据库(CSMAR)披露的审计师名单以及董监高个人特征数据, 根据上市公司高管—董事、高管—审计师之间姓氏是否匹配以及匹配的比例构建姓氏关联的虚拟变量和比例变量。

几千年来, 宗族观念深深植根于中国社会, 人们对血缘关系有着强烈的认同感。 姓氏关联在加强同姓人群的凝聚力、促进信息交流以及促进群体间资源共享方面发挥着至关重要的作用。 根据社会认同理论[148,151,152] , 人们会有意识地确定其他人是否可以与自己一起被归类为同一群体, 这种行为被称为“分类”或心理学文献中的“识别”。 相同姓氏、文化和第一语言都是人们“分类”和“识别”的重要标准[13,163,164] 。 相反地, 人口统计特征(例如宗教信仰、种族和国籍)的显著差异则会导致较低的社会凝聚力、误解、歧视、冲突甚至战争[164,165] 。 鉴于相同的姓氏标志着共同的血统, 姓氏关联往往会使得人们对陌生人产生一种说不清道不明的好感, 有助于建立或者加强人与人之间的社会关系[14] 。 基于相同姓氏而演化出的“本家”(同一个宗族的成员)一词在中国甚至被发展为一个专有名词。 不难看出, 姓氏的确是一种方便可行的、可以让一个人迅速进入特定群体的方式。 值得注意的是, 姓氏关联(作为人群中最主要的人口统计特征)可以从公共信息中直接获悉, 进一步强化了它在个体“分类”和“识别”过程中的作用。 上市公司董事长(或审计师)很容易根据相同姓氏将自己和总经理归类为同一个团体。 正如Ahmed[166] 指出的那样, 在社会认同理论下群体活动普遍存在着群体偏袒和群外歧视。 出于团体内部相互偏袒, 当上市公司董事长(或审计师)和总经理姓氏相同时, 自然的亲密关系将导致他们和总经理一起做或者不做一些事情, 并最终影响会计信息质量和审计行为。 由此, 理论上讲, 总经理—董事长姓氏关联与会计信息质量正相关, 但总经理—审计师姓氏关联与审计质量负相关。

五、结论与未来进一步的研究方向

儒家文化在中国源远流长, 通过持续地影响中国人思考的习惯和行为模式, 进而影响公司治理与会计审计行为。 本文从阐述文化影响的重要性入手, 讨论了研究儒家文化(中国文化核心内容)对会计审计行为影响的必要性。 进而, 本文对儒家文化与公司行为研究领域的文献进行了扼要述评, 并提出一个儒家文化影响会计审计行为的研究框架。 在此基础上, 本文讨论了如何从整体上度量儒家文化, 分析了基于地理近邻性原理从整体上度量儒家文化影响的特点与合理性, 并论及了儒家文化在世界范围内的传播如何整体上影响国家腐败。 随后, 本文立足于儒家文化的两个基本原则——“尊尊原则”与“亲亲原则”, 分别以列举的方式阐述了其不同维度如何影响会计审计行为, 包括但不限于: (1)“尊尊原则”下的“论资排辈”“敬语”与“学者董事”(学而优则仕……)对会计审计行为的影响; (2)“亲亲原则”下的老乡关系、方言关系与姓氏关联对会计审计行为可能存在的影响。

本文关于“儒家文化与会计审计行为”分析框架的探讨, 尚余如下未来可进一步研究或者深入思考的问题。 第一, 必须承认的是, 儒家文化是一个多维度的综合概念, 本文限于篇幅, 仅基于有限的儒家文化维度, 讨论了其对会计审计行为的影响。 未来的研究似可进一步挖掘和探讨不同维度的儒家文化如何通过影响中国人的行为与思考习惯, 进而影响会计审计行为。 这方面的例子包括但不限于“外来的和尚会念经”“重男抑女”“重文抑理”“学而优则仕”等。 第二, 本文强调儒家文化(本质上是一种非正式制度)的重要性及其对会计审计行为的影响, 但并不意味着正式制度不重要。 实际上, 儒家文化与正式制度(如会计准则、会计制度、公司治理)等交互影响着公司治理的效率、会计信息质量与审计行为。 那么, 一个自然而然的问题出现了: 儒家文化与正式制度如何交互影响会计审计行为? 换言之, 在影响会计审计行为方面, 儒家文化与正式制度是相互强化效应抑或彼此替代效应? 或者更具体地, 儒家文化对正式制度影响会计审计行为起到的究竟是强化效应抑或是弱化效应? 第三, 儒家文化的有些维度有时已经很难单独“分离”, 它往往与家庭教育、学校教育、企业(组织)文化、社会风俗文化交织在一起。 因此, 更为广泛地理解儒家文化的其他维度, 挖掘和分析其对会计审计行为的影响亦非常重要。 第四, 儒家文化自古有之, 其中有些维度已经内化为正式制度的一个或多个组成部分。 为此, 如何清晰地分离出儒家文化影响任重道远。 此外, 儒家文化的有些维度随着社会的演进已经淡化、演变, 以及被归类为其他的“概念”(如“关系”等), 甚至与某些公司治理概念混杂而难以区分, 这给“儒家文化与会计审计行为”领域的研究带来了重大的不利影响。 最后, 面对档案式(经验)研究的“套路”, 研究“儒家文化与会计审计行为”时不可避免地会面临内生性控制的困扰。 对于正式制度与会计审计行为领域的研究, 学者往往可以找到典型的“shock”, 通过DID(difference-in-difference)法来减轻内生性问题的困扰。 但是, 由于儒家文化作为一种非正式制度, 往往在相当长的时间内保持稳定, 在内生性控制方面通常“无力”。 为此, 学者需要开拓思路, 采用“干预”与“反事实”推理的方法, 强化研究变量之间的“因果”, 避免被指责为仅仅“相关和关联”而非因果。

【 注 釋 】

①此处较多地参考了Du[2] 关于正式制度与非正式制度共存性的讨论。

②人民网《习近平在纪念孔子诞辰2565周年国际学术研讨会暨国际儒学联合会第五届会员大会开幕会上的讲话》(http://jhsjk.people.cn/article/25729647),2014-09-25.

③根据费孝通[51] 提出的“差序格局”,中国人的关系不是单一层次的,而是一圈圈推出去的波纹,中国人(自我)处于关系的中心,自我与其他人的关系体现为由里及外的不同层次的圆圈,由里及外依次是家人、熟人、生人和陌生人。值得注意的是,差序格局下不同层次关系之间的界限并非泾渭分明,而且不同关系之间可以相互转化。陌生人之间可以通过“拉关系”发展为生人甚至更加亲密的关系,中国传统上的“九同”——同学、同事、同乡、同姓、同好、同行、同年、同袍和同宗——就是“拉关系”的典型方式。因此,有着老乡关系、方言关系和姓氏关联的个体之间互相帮衬、互惠互利可以看作是“亲亲原则”的具体表现。

④該部分综述较多地参考了《儒家文化与会计审计行为》[18] 的第一章。

⑤基于地理近邻性的儒家文化变量与基于地理近邻性的宗教变量在原理上是一致的,所以本处的阐述较多地参考了杜兴强等[53] 的研究。

⑥文化符号通常指人们通过语言和非语言等形式来表达文化内涵的一种标识,具有很强的抽象性,是文化的重要载体和形式。

⑦原因可能在于:第一,随着中国经济的快速发展,中国人自己的信仰和哲学正在经受着较大的嬗变,再加上外来文化的冲击,使得问卷调查得出的关于是否秉持儒家哲学理念的结果往往具有暂时性的特征;换言之,特定时间的调查结果并不意味着该结果一定可以稳定地持续下去。第二,国有企业的CEO、董事长、董事、高管可能并不愿意披露个人的信仰或处世哲学。第三,问卷调查固有的局限性与中国文化固有的特征,使得调查者往往并不能够通过问卷填写者的答案较为准确地捕捉意欲捕捉的关于其是否将儒家文化作为其处世哲学的信息。尽管如此,问卷调查数据可以作为基于地理近邻性儒家文化变量的补充。

【 主 要 参 考 文 献 】

[1] Williamson O. E.. The new institutional economics:Taking stock,looking ahead[ J].Journal of Economic Literature,2000(3):595 ~ 613.

[2] Du X.. On informal institutions and accounting behavior[M].Berlin:Springer,2021.

[3] Du X., Du Y., Zeng Q., et al.. Religious atmosphere,law enforcement,and corporate social responsibility:Evidence from China[ J].Asia Pacific Journal of Management,2016(1):229 ~ 265.

[4] Elias N.. The civilizing process[M].Oxford:Blackwell,1994.

[5] Foucault M.. Discipline and punish:The birth of the prison[M].New York:Vintage Books,1995.

[6] Lowes S., Nunn N., Robinson J. A., et al.. The evolution of culture and institutions:Evidence from the Kuba Kingdom[ J].Econometrica,2017(4):1065 ~ 1091.

[7] Tabellini G.. The scope of cooperation:Values and incentives[ J].Quarterly Journal of Economics,2008(3):905 ~ 950.

[8] Wong T. J.. Corporate governance research on listed firms in China:Institutions,governance and accountability[ J].Foundations and Trends in Accounting,2016(4):259 ~ 326.

[9] Du X.. Does religion matter to owner-manager agency costs?Evidence from China[ J].Journal of Business Ethics,2013(2):319 ~ 347.

[10] Du X.. Does religion mitigate tunneling?Evidence from Chinese Buddhism[ J].Journal of Business Ethics,2014(2):299 ~ 327.

[11] Du X.. Does confucianism reduce minority shareholder expropriation?Evidence from China[ J].Journal of Business Ethics,2015(4):661 ~ 716.

[12] Du X.. Does confucianism reduce board gender diversity?Firm-level evidence from China[ J].Journal of Business Ethics,2016(2):399 ~ 436.

[13] Du X.. Does CEO-auditor dialect sharing impair pre-IPO audit quality?Evidence from China[ J].Journal of Business Ethics,2019a(3):699 ~ 735.

[14] Du X.. What's in a surname?The effect of auditor-CEO surname sharing on financial misstatement[ J].Journal of Business Ethics,2019b(3):849 ~ 874.

[15] Guiso L., Sapienza P., Zingales L.. Does culture affect economic outcomes?[ J].Journal of Economic Perspectives,2006(2):23 ~ 48.

[16] Chatfield M.. A history of accounting thought[M].New York:The Dryden Press,1974.

[17] Littleton A. C.. Accounting evolution to 1900[M].New York:American Institute Publishing House,1933.

[18] 杜兴强.儒家文化与会计审计行为[M].厦门:厦门大学出版社,2020.

[19] 马克斯·韦伯著.于晓,陈维纲等译.新教伦理与资本主义精神[M].北京:生活·读书·新知三联书店,1987.

[20] 金日坤著.邢东田等译.儒教文化圈的伦理秩序与禁忌:儒教文化与现代化[M].北京:中国人民大学出版社,1991.

[21] 余英时.中国近世宗教伦理与商人精神[M].合肥:安徽教育出版社,2001.

[22] MacFarquhar R.. The post-confucian challenge[ J].The Economist,1980(2):62 ~ 72.

[23] 杜維明.新加坡的挑战[M]//杜维明,郭齐勇. 杜维明文集. 武汉:武汉出版社,2002.

[24] 张世平.儒家文化与经济发展——国外研究述评[ J].社会学研究,1994(3):63 ~ 68.

[25] 郑克中.论儒家传统文化对我国经济发展的影响[ J].东岳论丛,1987(4):20 ~ 26.

[26] 克劳德·小乔治著.孙耀君译.管理思想史[M].北京:商务印书馆,1985.

[27] 伊藤肇著.琪辉译.东方人的经营智慧[M].北京:光明日报出版社,2001.

[28] 韩中谊.孔孟“权”观念的类型学分析[ J].孔子研究,2010(3):25 ~ 34.

[29] 黎红雷.儒家管理哲学[M].广州:广东高等教育出版社,2010.

[30] Li D.. Study on the concept of eco-environmental protection manifesting in the Confucianism[ J].Advanced Materials Research,2012(524-527):2448 ~ 2451.

[31] 杜维明.儒家思想:以创造转化为自我认同[M].北京:生活·读书·新知三联书店,2013.

[32] 周秋光,曾桂林.儒家文化中的慈善思想[ J].道德与文明,2005(1):31 ~ 34.

[33] Wang L., Juslin H.. The impact of Chinese culture on corporate social responsibility:The harmony approach[ J].Journal of Business Ethics,2009(3):433 ~ 451.

[34] 么桂杰.儒家价值观、个人责任感对中国居民环保行为的影响研究——基于北京市居民样本数据[D].北京:北京理工大学,2014.

[35] 杜维明.现代精神与儒家传统[M].北京:生活·读书·新知三联书店,1997.

[36] Du X., Weng J., Zeng Q., et al.. Culture,marketization,and owner-manager agency costs:A case of merchant guild culture in China[ J].Journal of Business Ethics,2017(2):353 ~ 386.

[37] 古志辉.全球化情境中的儒家伦理与代理成本[ J].管理世界,2015(3):113 ~ 123.

[38] 金智,徐慧,马永强.儒家文化与公司风险承担[ J].世界经济,2017(11):172 ~ 194.

[39] Shao L., Guedhami K. O.. National culture and dividend policy[ J].Journal of International Business Studies,2010(8):1391 ~ 1414.

[40] Li K., Griffin D., Yue H., et al.. How does culture influence corporate risk-taking?[ J].Journal of Corporate Finance,2012(4):1-22.

[41] Hilary G., Hui K. W.. Does religion matter in corporate decision making in America?[ J].Journal of Financial Economics,2009(3):455 ~ 473.

[42] Dyreng S. D., Mayew W. J., Williams C. D.. Religious social norms and corporate financial reporting[ J].Journal of Business Finance & Accounting,2012(7-8):845 ~ 875.

[43] Du X., Jian W., Lai S., et al.. Does religion mitigate earnings management?Evidence from China[ J].Journal of Business Ethics,2015(3):699 ~ 749.

[44] 张维迎,邓峰.信息、激励与连带责任——对中国古代连坐、保甲制度的法和经济学解释[ J].中国社会科学,2003(3):99 ~ 112.

[45] Allen F.,Qian J.,Qian M.. Law,finance,and economic growth in China[ J].Journal of Financial Economics,2005(1):57 ~ 116.

[46] Dunfee T. W., Warren D. E.. Is guanxi ethical?A normative analysis of doing business in China[ J].Journal of Business Ethics,2001(3):191 ~ 204.

[47] He X., Pittman J., Rui O.. Reputational implications for partners after a major audit failure:Evidence from China[ J].Journal of Business Ethics,2016(4):703 ~ 722.

[48] Du X., Lai S.. Financial distress,investment opportunity,and the contagion effect of low quality audit:Evidence from China[ J].Journal of Business Ethics,2018(3):565 ~ 593.

[49] 駱承烈.儒家文化的精神家园——孔庙[ J].孔子研究,2007(2):106 ~ 111.

[50] Hwang K. K.. The deep structure of Confucianism:A social psychological approach[ J].Asian Philosophy,2001(3):179 ~ 204.

[51] 费孝通.乡土中国[M].上海:上海观察社,1948.

[52] 黄光国.人情与面子:中国人的权力游戏[M].台北:台湾巨流图书公司,1988.

[53] 杜兴强,常莹莹,曾泉.宗教影响与公司行为综述[ J].财会月刊,2020(22):12 ~ 25.

[54] 陈冬华,胡晓莉,梁上坤等.宗教传统与公司治理[ J].经济研究,2013(9):71 ~ 84.

[55] El Ghoul S., Guedhami O., Ni Y., et al.. Does information asymmetry matter to equity pricing?Evidence from firms' geographic location[ J].Contemporary Accounting Research,2013(1):140 ~ 181.

[56] DeFond M., Francis J., Hu X.. The geography of SEC enforcement and auditor reporting for financially distressed clients[Z].SSRN Electronic Journal,2011.

[57] Kedia S., Rajgopal S.. Do the SEC's enforcement preferences affect corporate misconduct?[ J].Journal of Accounting and Economics,2011(3):259 ~ 278.

[58] Tan D., Snell R. S.. The third eye:Exploring guanxi and relational morality in the workplace[ J].Journal of Business Ethics,2002(4):361 ~ 384.

[59] Koehn D.. East meets west:Toward a universal ethic of virtue for global business[ J].Journal of Business Ethics,2013(4):703 ~ 715.

[60] Chang G.. The confucian view of shame[EB/OL].http://www.nytimes.com,2010-08-20.

[61] Liu S. H.. Understanding confucian philosophy:Classical and sung-ming[M].New York:Greenwood Press,1998.

[62] Tan J. Y.. Confucianism and neo-Confucianism[M]//Carson T.. New catholic encyclopedia. New York:McGraw-Hill Book,1967.

[63] Buchanan B. G., Le Q. V., Rishi M.. Foreign direct investment and institutional quality:Some empirical evidence[ J].International Review of Financial Analysis,2012(21):81 ~ 89.

[64] Jude C., Levieuge G.. Growth effect of foreign direct investment in developing economies:The role of institutional quality[ J].The World Economy,2017(4):715 ~ 742.

[65] 劉晓光,杨连星.双边政治关系、东道国制度环境与对外直接投资[ J].金融研究,2016(12):17 ~ 31.

[66] 王金波.制度距离、文化差异与中国企业对外直接投资的区位选择[ J].亚太经济,2018(6):83 ~ 90+148.

[67] Hofstede G., Hofstede G. J., Minkov M.. Cultures and organizations:Software of the mind[M].New York:McGraw-Hill Education,2010.

[68] Ghemawat P.. Distance still matters:The hard reality of global expansion[ J].Harvard Business Review,2001(8):137 ~ 147+162.

[69] Campbell J. T., Eden L., Miller S. R.. Multinationals and corporate social responsibility in host countries:Does distance matter?[ J].Journal of International Business Studies,2012(1):84 ~ 106.

[70] Chen M. K.. The effect of language on economic behavior:Evidence from savings rates,health behaviors,and retirement assets[ J].American Economic Review,2013(103):690 ~ 731.

[71] Miles J. A.. Management and organization theory:A jossey-bass reader[ M].New Jersey:John Wiley & Sons Inc.,2012.

[72] 陈炳辉.试析哈贝马斯的重建性的合法性理论——兼与胡伟同志商榷[ J].政治学研究,1998(2):82 ~ 88.

[73] Jaggi B. L.. The impact of the cultural environment on financial disclosures[ J].International Journal of Accounting,1975(2):75 ~ 84.

[74] 杜兴强,殷敬伟,赖少娟.论资排辈、CEO任期与独立董事异议行为[ J].中国工业经济,2017(12):151 ~ 169.

[75] Zhu J., Ye K., Tucker J. W., et al.. Board hierarchy,independent directors,and firm value:Evidence from China[ J].Journal of Corporate Finance,2016(1):262 ~ 279.

[76] Mesmer-Magnus J. R., Dechurch L. A.. Information sharing and team performance:A meta-analysis[ J].Journal of Applied Psychology,2009(2):535 ~ 546.

[77] 陈文平,段锦云,田晓明.员工为什么不建言:基于中国文化视角的解析[ J].心理科学进展,2013(5):905 ~ 913.

[78] 周建涛,廖建桥.权力距离导向与员工建言:组织地位感知的影响[ J].管理科学,2012(1):35 ~ 44.

[79] Earley P. C.. Playing follow the leader:Status-determining traits in relation to collective efficacy across cultures[ J].Organizational Behavior and Human Decision Processes,1999(3):192 ~ 212.

[80] Wade-Benzoni K. A., Okumura T., Brett J. M.,et al.. Cognitions and behavior in asymmetric social dilemmas:A comparison of two cultures[ J].Journal of Applied Psychology,2002(1):87.

[81] Jin L., Myers S. C.. R2 around the world:New theory and new tests[ J].Journal of Financial Economics,2006(2):257 ~ 292.

[82] Bleck A., Liu X.. Market transparency and the accounting regime[ J].Journal of Accounting Research,2007(2):229 ~ 256.

[83] 江轩宇,许年行.企业过度投资与股价崩盘风险[ J].金融研究,2015(8):141 ~ 158.

[84] Gray S. J.. Towards a theory of cultural influence on the development of accounting systems internationally[ J].Abacus,1988(1):1 ~ 15.

[85] Williams S. M.. An international investigation of associations between societal variables and the amount of disclosure on information technology and communication problems:The case of Y2K[ J].The International Journal of Accounting,2004(1):71 ~ 92.

[86] Zarzeski M. T.. Spontaneous harmonization effects of culture and market forces on accounting disclosure practices[ J].Accounting Horizons,1996(1):18 ~ 37.

[87] Lind E. A., Tyler T. R.. Critical issues in social justice[M].New York:Plenum Press,1988.

[88] 李虹,霍达.管理层能力与企业环境信息披露——基于权力距离与市场化进程调节作用视角[ J].上海财经大学学报,2018(3):79 ~ 92.

[89] Kirkbride P. S., Tang S. F. Y., Westwood R. I.. Chinese conflict preferences and negotiating behavior:Cultural and psychological influences[ J].Organization Studies,1991(3):365 ~ 386.

[90] 魏昕,張志学.组织中为什么缺乏抑制性进言[ J].管理世界,2010(10):99 ~ 109.

[91] Chow C. W., Harrison G. L., McKinnon J. L., et al.. Cultural influences on informal information sharing in Chinese and Anglo-American organizations:An exploratory study[ J].Accounting Organizations and Society,1999(7):561 ~ 582.

[92] Brockner J., Ackerman G., Greenberg J., et al.. Culture and procedural justice:The influence of power distance on reactions to voice[ J].Journal of Experimental Social Psychology,2001(4):300 ~ 315.

[93] Bernstein B.. Some sociological determinants of perception:An enquiry in sub-cultural differences[ J].British Journal of Sociology,1958(2):159 ~ 174.

[94] Luckmann T.. The sociology of language[M].Indiaapolis:Bobbs-Merrill Co.,1975.

[95] Schatzman L., Strauss A.. Social class and modes of a communication[ J].American Journal of Sociology,1955(4):329 ~ 338.

[96] Ervin-Tripp S., Berkowitz L.. Advances in experimental social psychology[M].New York:Academic Press,1969.

[97] Kaplan R. L.. Accountants' liability and audit failures:When the umpire strikes out[ J].Journal of Accounting and Public Policy,1987(1):1 ~ 8.

[98] Belkaoui A.. The interprofessional linguistic communication of accounting concepts:An experiment in sociolinguistics[ J].Journal of Accounting Research,1980(2):362 ~ 374.

[99] Olson S. K., Wootton C. W.. Substance and semantics in the auditor's standard report[ J].Accounting Historians Journal,1991(2):85 ~ 111.

[100] Duh R. R., Lin H-L., Chow C. W.. Connotative meaning and the challenges of international financial reporting/auditing standards convergence:The case of Taiwan's statement of auditing standards number 33[ J].Asia-Pacific Journal of Accounting and Economics,2014(4):368 ~ 388.

[101] Brown R., Gilman A.. The pronouns of power and solidarity in style in language[M].Cambridge,M. A.:MIT Press,1960.

[102] Brown P., Levinson S. C.. Politeness:Some universals in language usage[M].Cambridge,U.K.:Cambridge University Press,1987.

[103] Lew W. J. F.. A Chinese woman intellectual:Family,education,and personality[ J].Educational Journal,1979(1):36 ~ 46.

[104] Scotton C. M.,Zhu W.. “Tongzhi” in China:Language change and its conversational consequences[ J].Language in Society,1983(4):477 ~ 494.

[105] Bennett G. B.,Hatfield R. C.. The effect of the social mismatch between staff auditors and client management on the collection of audit evidence[ J].The Accounting Review,2013(1):31 ~ 50.

[106] Koch K., Salterio S. E.. The effects of auditor affinity for client and perceived client pressure on auditor proposed adjustments[ J].The Accounting Review,2017(5):117 ~ 142.

[107] D'Aveni R.. Top managerial status and organizational bankruptcy[ J].Organizational Science,1990(2):121 ~ 142.

[108] Pollock T., Chen G., Jackson E., et al.. How much prestige is enough?Assessing the value of multiple types of high-status affiliates for young firms[ J].Journal of Business Venturing,2010(1):6 ~ 23.

[109] Badolato P., Donelson D., Ege M.. Audit committee financial expertise and earnings management:The role of status[ J]. Journal of Accounting and Economics,2014(2-3):208 ~ 230.

[110] DeAngelo L. E.. Auditor size and audit quality[ J].Journal of Accounting and Economics,1981(3):183 ~ 199.

[111] 沈藝峰,王夫乐,陈维.“学院派”的力量:来自具有学术背景独立董事的经验证据[ J].经济管理,2016(5):176 ~ 186.

[112] Jensen M. C., Meckling W. H.. Theory of the firm:Managerial behavior,agency costs and ownership structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

[113] Fama E. F., Jensen M. C.. Separation of ownership and control[ J].Journal of Law & Economics,1983(2):301 ~ 325.

[114] Williamson O. E.. Organization form,residual claimants,and corporate control[ J].Journal of Law and Economics,1983(2):351 ~ 366.

[115] 张龙,刘洪.高管团队中垂直对人口特征差异对高管离职的影响[ J].管理世界,2009(4):108 ~ 118.

[116] 何威风,刘启亮.我国上市公司高管背景特征与财务重述行为研究[ J].管理世界,2010(7):144 ~ 155.

[117] Jiang B., Murphy P. J.. Do business school professors make good executive managers?[ J].Academy of Management Perspectives,2007(3):29 ~ 50.

[118] Cho C. H., Jung J. H., Kwak B., et al.. Professors on the board:Do they contribute to society outside the classroom?[ J].Journal of Business Ethics,2017(2):393 ~ 409.

[119] Francis B., Hasan I., Qiang W.. Professors in the boardroom and their impact on corporate governance and firm performance[ J].Financial Management,2015(3):547 ~ 581.

[120] 彭泗清.信任的建立机制:關系运作与法制手段[ J].社会学研究,1999(2):53 ~ 66.

[121] 李伟民,梁玉成.特殊信任与普遍信任:中国人信任的结构与特征[ J].社会学研究,2002(3):11 ~ 22.

[122] 罗家德,叶勇助.中国人的信任游戏[M].北京:社会科学文献出版社,2007.

[123] Granovetter M. S.. The strength of weak ties[ J].American Journal of Sociology,1973(6):1360 ~ 1380.

[124] Granovetter M. S.. Economic action and social structure:The problem of embeddedness[ J].The American Journal of Sociology,1984(3):481 ~ 510.

[125] 戴亦一,肖金利,潘越.“乡音”能否降低公司代理成本?———基于方言视角的研究[ J].经济研究,2016(12):147 ~ 160.

[126] 陆瑶,胡江燕.CEO与董事间的“老乡”关系对我国上市公司风险水平的影响[ J].管理世界,2014(3):131 ~ 138.

[127] Li J. S.. Relation-based versus rule-based governance:An explanation of the East Asian miracle and Asian crisis[ J].Review of International Economics,2003(4):651 ~ 673.

[128] Xin K. K., Pearce J. L.. Guanxi:Connections as substitutes for formal institutional support[ J].The Academy of Management Journal,1996(6):1641 ~ 1658.

[129] 姜永志,张海钟,张鹏英.中国老乡心理效应的理论探索与实证研究[ J].心理科学进展,2012(8):1237 ~ 1242.

[130] Hamilton G. G.. Patriarchy,patrimonialism,and filial piety:A comparison of China and Western Europe[ J].British Journal of Sociology,1990(1):77 ~ 104.

[131] Sangwha L.. The patriarchy in China:An investigation of public and private spheres[ J].Asian Journal of Women's Studies,1999(1):9 ~ 49.

[132] McPherson M., Smith-Lovin L., Cook J. M.. Birds of a feather:Homophily in social networks[ J].Annual Review of Sociology,2001(1):415 ~ 444.

[133] Kalmijn M., Flap H. D.. Assortative meeting and mating:Unintended consequences of organized settings for partner choices[ J].Social Forces,2001(4):1289 ~ 1312.

[134] Granovetter M.. The impact of social structure on economic outcomes[ J].Journal of Economic Perspectives,2005(1):33 ~ 50.

[135] Cohen L., Frazzini A., Malloy C.. The small world of investing:Board connections and mutual fund returns[ J].Journal of Political Economy,2008(5):951 ~ 979.

[136] Cohen L., Frazzini A., Malloy C.. Sell-side school ties[ J].The Journal of Finance,2010(4):1409 ~ 1437.

[137] Hochberg Y. V., Ljungqvist A., Lu Y.. Whom you know matters:Venture capital networks and investment performance[ J].The Journal of Finance,2007(1):251 ~ 301.

[138] Engelberg J., Gao P., Parsons C. A.. Friends with money[ J].Journal of Financial Economics,2012(1):169 ~ 188.

[139] Silver A.. Friendship in commercial society:Eighteenth-century social theory and modern sociology[ J].The American Journal of Sociology,1990(6):1474 ~ 1504.

[140] Elster J.. Social norms and economic theory[ J].Journal of Economic Perspectives,1989(4):99 ~ 117.

[141] Bruynseels L.,Cardinaels E.. The audit committee:Management watchdog or personal friend of the CEO?[ J].The Accounting Review,2014(1):113 ~ 145.

[142] Hwang B. H., Kim S.. It pays to have friends[ J].Journal of Financial Economics,2009(1):138 ~ 158.

[143] Choi J. H., Wong T. J.. Auditors' governance functions and legal environments:An international investigation[ J].Contemporary Accounting Research,2007(1):13 ~ 46.

[144] Wang Q., Wong T. J., Xia L.. State ownership,the institutional environment,and auditor choice:Evidence from China[ J].Journal of Accounting and Economics,2008(1):112 ~ 134.

[145] Pistor K., Xu C.. Governing stock markets in transition economics:Lessons from China[ J].American Law and Economics Review,2005(1):184 ~ 210.

[146] Uzzi B.. Social structure and competition in interfirm networks:The paradox of embeddedness[ J].Administrative Science Quarterly,1997(1):35 ~ 67.

[147] Li S., Park S. H., Li S.. The great leap forward:The transition from relation-based governance to rule-based governance[ J].Organizational Dynamics,2004(1):63 ~ 78.

[148] Jacobs B. J.. A preliminary model of particularistic tie in Chinese political alliance:Ganqing and Guanxi (Kan-Ching and Kuan-His) in a rural taiwanese township[ J].China Quarterly,1979(78):237 ~ 273.

[149] Jacobs J. B.. The concept of guanxi and local politics in a rural Chinese cultural setting[M]// Feuchtwang S.,Greenblatt S. L.,Wilson R. W., et al.. Social interaction in Chinese society. New York:Praeger Publisher,1982.

[150] Jiang Y., Zhang H.. The structure of fellow-townsman concepts and the development of questionnaire[ J].Psychological Research,2010(4):63 ~ 69.

[151] Tajfel H.. Experiments in ingroup discrimination[ J].Scientific American,1970(5):24 ~ 35.

[152] Tajfel H., Turner J.. An integrative theory of intergroup conflict[M]//Tajfel H.. Differentiation between social groups:Studies in the social psychology of intergroup relations. London,U.K.:Academic Press,1979.

[153] An Z.. Archaeological research on neolithic China[ J].Current Anthropology,1988(5):753 ~ 759.

[154] Grilli J., Allesina S.. Last name analysis of mobility,gender imba-

lance,and nepotism across academic systems[ J].Proceedings of the National Academy of Sciences,2017(29):7600 ~ 7605.

[155] Kendler K. S., Silberg J. L., Neale M. C., et al.. The family history method:Whose psychiatric history is measured?[ J].American Journal of Psychiatry,1991(11):1501 ~ 1504.

[156] So Y. L., Walker A.. Explaining Guanxi:The Chinese business network[M].London:Routledge,2013.

[157] Charness G., Gneezy U.. What's in a name?Anonymity and social distance in dictator and ultimatum games[ J].Journal of Economic Behavior and Organization,2008(1):29 ~ 35.

[158] Chan A.. Corporate culture of a clan organization[ J].Management Decision,1997(2):94 ~ 99.

[159] Richard O. C., McMillan-Capehart A., Bhuian S. N., et al.. Antecedents and consequences of psychological contracts:Does organizational culture really matter?[ J].Journal of Business Research,2009(8):818 ~ 825.

[160] Bai Y., Kung K. S.. Does genetic distance have a barrier efect on technology difusion?Evidence from historical China[Z].The Hong Kong University of Science and Technology,Working Paper,2014.

[161] 杜若甫,袁义达.中国姓氏的进化及不同方言区的姓氏频率[ J].中国社会科学,1993(4):177 ~ 190.

[162] 袁义达,张诚,杨焕明.中国人姓氏群体遗传──Ⅱ.姓氏传递的稳定性与地域人群的亲缘关系[ J].遗传学报,2000(7):565 ~ 572.

[163] Brewer M. B.. Ingroup bias in the minimal intergroup situations:A cognitive motivational analysis[ J].Psychological Bulletin,1979(2):307 ~ 324.

[164] Hogg M. A., Terry D. J.. Social identity and self-categorization processes in organizational contexts[ J].Academy of Management Review,2000(1):121 ~ 140.

[165] Crane A., Ruebottom T.. Stakeholder theory and social identity:Rethinking stakeholder identification[ J].Journal of Business Ethics,2011(1):77 ~ 87.

[166] Ahmed A. M.. Group identity,social distance and intergroup bias[ J].Journal of Economic Psychology,2007(3):324 ~ 337.

【基金項目】国家自然科学基金重大项目(项目编号:71790602)

【作者单位】1.厦门大学会计发展研究中心, 厦门 361005;2.厦门大学管理学院,厦门 361005

猜你喜欢

——兼谈欧美游客儒家文化认知状况

齐鲁师范学院学报(2022年1期)2022-03-07

中国注册会计师(2021年9期)2021-10-14

疯狂英语·初中天地(2021年1期)2021-03-19

疯狂英语·初中天地(2020年12期)2021-01-18

环球首映(2021年12期)2021-01-14

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

流行色(2019年7期)2019-09-27

体育科技(2016年2期)2016-02-28

中共山西省委党校学报(2015年5期)2015-11-30

无锡职业技术学院学报(2015年3期)2015-02-28