分布式光伏储能系统投资收益分析模型的研究

2022-09-23 14:09李志斌

中国新技术新产品 2022年12期

陈 勇 杨 彪 李志斌 龙 涛

(1.湖南红太阳新能源科技有限公司,湖南 长沙 410205;2.湖南红太阳光电科技有限公司,湖南 长沙 410205)

0 引言

目前,分布式光伏储能系统的需求越来越大,但一直没有合适的方法来测算系统的收益率,因而无法确定企业用电的峰谷价差为多少才能使光伏储能系统满足投资收益率要求,同时也无法确定储能系统的最优配置比例。

分布式光伏系统增加储能对项目的收益率到底有什么影响?项目配备多大容量的储能才能使光伏储能系统投资收益最大化?业主企业用电的峰谷价差为多少才能使光伏储能系统满足投资收益率要求?该文通过建立一个投资收益分析模型,将光伏储能系统投资、系统发电量、企业用电负荷曲线及电价情况、储能系统的充放电量等收益影响因素通过数学公式表达,计算光伏储能系统全生命周期的现金流量,运用财务分析理论和测算软件,得出不同储能配比下的财务内部收益率(IRR)和财务净现值(NPV),进而绘制储能系统容量与收益率、净现值之间的变化关系曲线,在曲线上可以得到分布式储能系统的最优配置比例和系统最大收益率,为项目的投资决策提供数据支撑,指导项目投资决策。

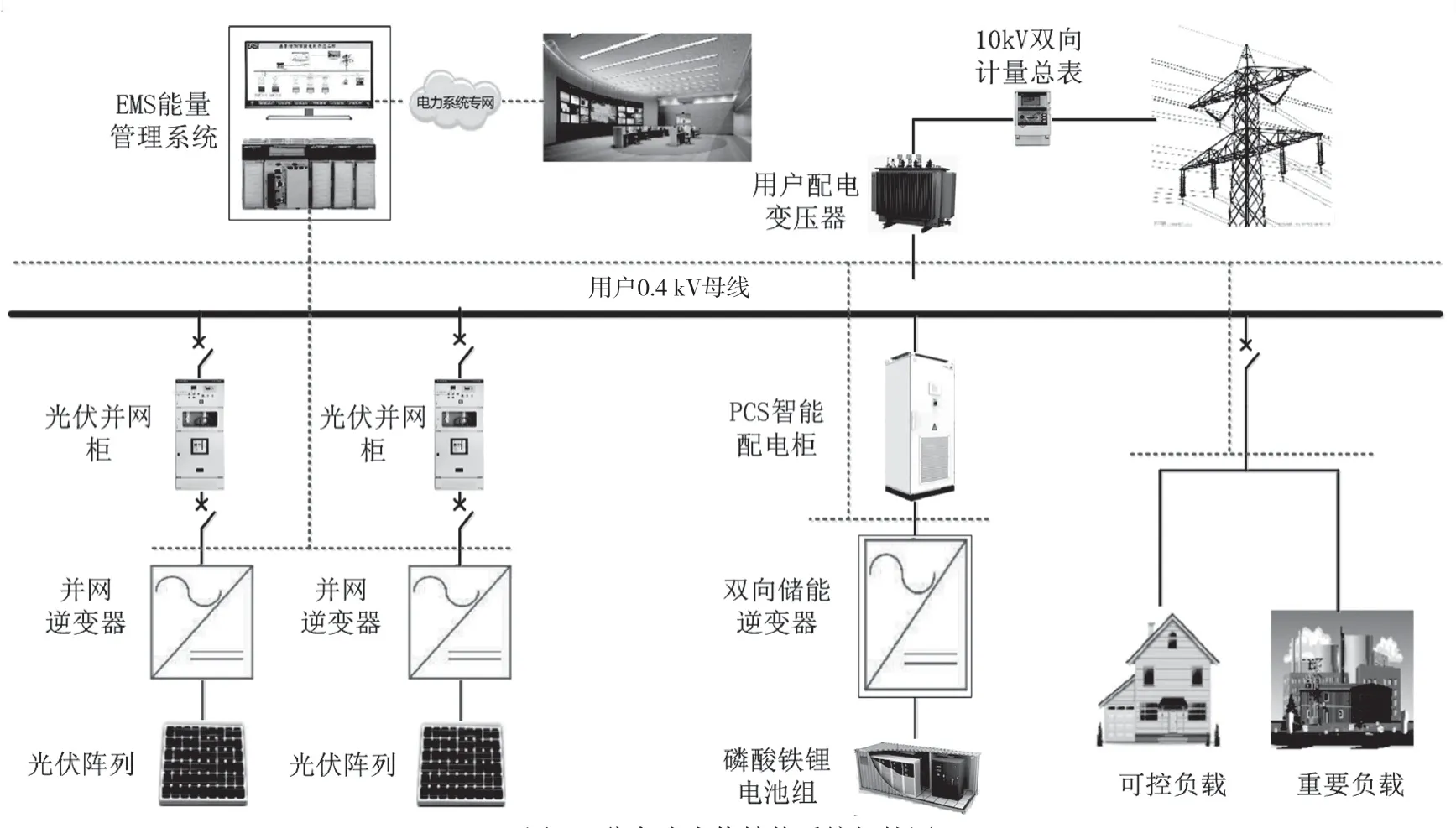

1 分布式光伏储能系统的结构

分布式光伏电站中配备储能系统,能够提高系统的稳定性,补偿分布式光伏发电的间歇性和随机性,为用户提供更稳定可靠的绿色电能。随着储能技术的不断进步和成本逐渐下降,储能系统在分布式光伏项目中将发挥越来越重要的作用,也是未来能源发展的重要方向。

分布式光伏储能系统一般由光伏方阵、太阳能逆变器、并网设备、蓄电池组及电池管理装置BMS、监控及能量管理系统EMS、储能变流设备和用户负载等构成[1]。典型分布式光伏储能系统的结构拓扑如图1所示。

图1 分布式光伏储能系统拓扑图

2 分布式光伏储能系统投资收益模型的建立

2.1 储能系统投资收益的影响因素

影响储能系统投资收益的影响因素有储能系统总投资FC、储能系统充放电容量Q(磷酸铁锂电池充放电效率取90%),企业用电电价(尖峰电价PJ、峰值电价PF、平段电价PP和谷段电价PG)、企业尖峰段用电量为QJ、峰值段用电量为QF、平段用电量QP、谷段用电量QG、储能系统每次更换电芯投资0.25FC,全年储能有效使用天数为T(取300)。

大工业用电价格一般是PG<PT<PP<PF<PJ,因此储能系统设定在谷段充电,尖峰和高峰时段放电,其收益主要来源于峰谷价差。

储能系统现金流入如下。

式中:CIC为储能系统现金流入;当0.9Q≤QJ时,储能系统收益为尖峰段与谷段电价差收益;CIC=0.9Q×PJ×T/1.13。

当QJ<0.9Q≤QJ+QF时,储能系统收益为尖峰段和高峰段与谷段电价差收益;CIC=[0.9Q×PJ+(0.9Q-QJ)×PF]×T/1.13。

当QJ+QF<0.9Q≤QJ+QF+QP时,储能系统收益为尖峰段、峰段以及平段与谷段电价差收益;CIC=[0.9QJ×PJ+0.9QF×PF+(0.9Q-QJ-QF)×PP]×T/1.13储能系统现金流出如公式(2)所示。

式中:COC为光伏系统现金流出;储能系统建设投资可近似计为总投资FC;经营成本主要体现为运维成本=FC×CY;更换电芯成本,分布式储能主要使用磷酸铁锂电池,其充放电次数3000次~5000次计算,更换周期约为6年,每次更换电芯成本费用约为0.25FC。

综上可得,COC=FC+FC×CY+0.25FC(第6、12、18、24年)。

2.2 分布式光伏储能系统投资收益分析模型

分布式光伏系统的投资收益分析是以系统建设所需的总投资作为计算基础,反映系统在整个计算期(建设期和生产运营期)内现金的流入和流出,同时考虑各种税费后,得出项目税后净现金流量及累计净现金流量,进而通过项目投资现金流量表计算出系统的财务内部收益率(IRR)、财务净现值(NPV)。

分布式光伏储能系统是在光伏系统的基础上增加了储能系统,用于企业用电的峰谷调节,同时可以补偿光伏发电的间歇性和随机性,使光伏发电曲线与企业用电负荷曲线更好地协同匹配,从而提高整个系统的整体收益[2]。分布式光伏储能系统既要考虑光伏系统的投资和发电收益,也要考虑储能系统的峰谷调节收益,根据2.1、2.2节的分析,结合项目投资收益财务测算理论,建立分布式光伏储能系统的投资收益分析模型如下。

现金流入见公式(3)。

当0.9Q≤QJ时,CI=[An×(1-λ)×PT+An×λ×PZ]/1.13+FG×η+0.9Q×PJ×T/1.13。

当QJ<0.9Q≤QJ+QF时,CI=[An×(1-λ)×PT+An×λ×PZ]/1.13+FG×η+0.9QJ×PJ+(0.9Q-QJ)×PF]×T/1.13

当QJ+QF<0.9Q≤QJ+QF+QP时,CI=[An×(1-λ)×PT+An×λ×PZ]/1.13+FG×η+0.9QJ×PJ+(0.9Q-QJ-QF)×PP]×T/1.13

式中:CI为分布式光伏储能系统现金流入,FG×η为折旧最后一年发生;其余各参数参照2.1、2.2节。

现金流出如公式(4)所示。

式中:CO为光伏储能系统现金流出;经营成本主要体现为运维成本=(FG+FC)×CY;增值税(An×(1-λ)×PT+An×λ×PZ)×(1-1/1.13);0.25分别为储能系统第6、12、18、24年发生的电芯更换FC费用;销售税金及附加=RZ×(城建税5%+教育附加3%+地方附加2%);其余各参数参照2.1、2.2节。

根据分布式光伏储能系统的现金流入和流出,考虑项目的经营成本、折旧和附加税等因素后,可以对分布式光伏储能系统的投资收益指标进行测算。

财务内部收益率IRR的表达式见式(5)。

财务净现值计算公式见式(6)。

动态投资回收期Pt′的表达式见式(7)。

式中:NPV(ic)为在基准收益率时的财务净现值,t为测算的年限,n为计算期期数(光伏系统一般取25);ic为设定折现率(一般取行业基准收益率6%);(CI-CO)t光伏系统第t年现金流量。

综合上述分析,式(1)~式(5)共同构成了分布式光伏储能系统的投资收益分析模型,模型的输入为光伏储能系统的投资概算、企业用电负荷曲线及用电量统计数据、财务测算相关参数,根据这些输入数据,可以得出分布式光伏储能系统投资现金流量表,进而利用财务分析软件可以很方便地求出系统财务内部收益率(IRR)、财务净现值(NPV)等财务测算指标,用于指导项目投资决策。

3 案例分析

该文以广东某分布式光伏储能项目为例,采用建立的分布式光伏储能系统投资收益分析模型对其进行投资收益测算,得出其投资决策需要参考的关键测算指标,分析各项指标数据与投资规模的关系曲线,从而得出最佳的投资方案。

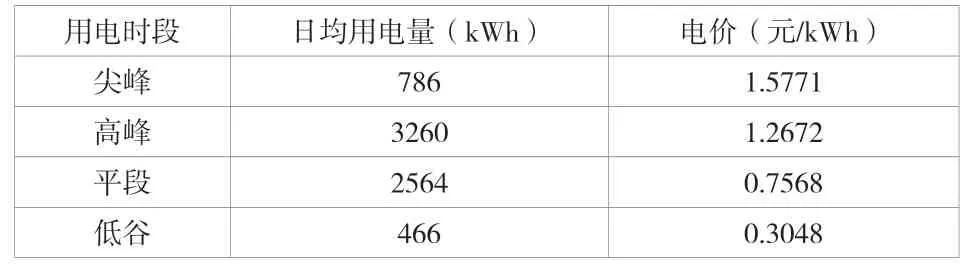

该项目屋顶可建设2.2 MW分布式光伏系统,光伏系统投资单价为4.0元/Wp,项目地年日照等效小时数为1228h。光伏用电与企业协议电价为0.64元/kWh,当地脱硫煤电价为0.453元/kWh,自发自用比例为85%。

根据用电企业负荷曲线,统计其尖、峰、平、谷用电量和分时段电价,见表1。

表1 企业用电量与电价统计表

项目拟在建设光伏电站的同时,配套建设一定比例的储能系统,用于企业用电的峰谷调节和电网限电时的用电补充。根据市场询价,当地储能系统建设投资约1.6元/Wh,使用磷酸铁锂电池,充放电次数约5000次,每6年更换部分电芯,运维费率与光伏系统一致,储能电池充放电效率按90%计算,尖峰段优先考虑由储能系统供电,高峰段由光伏系统和储能系统同时供电,设置储能在高峰段最大供应1500kWh。

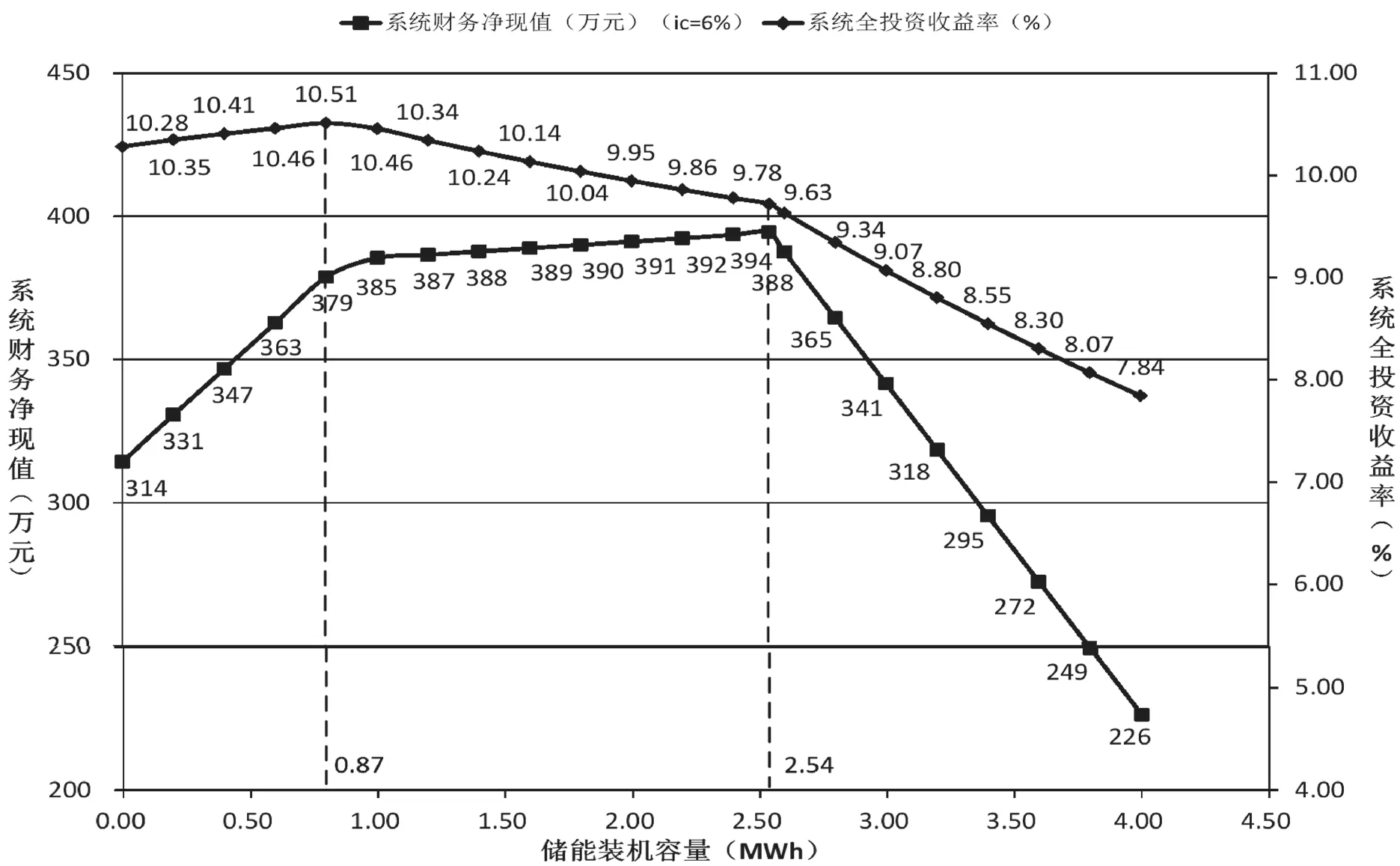

利用上述投资收益测算模型对该项目进行测算,得出储能系统的容量比例与系统财务净现值及投资收益率之间的关系曲线如图2所示。

从图2可以看出,该项目的储能配置为0 MWh~0.87 MWh,投资收益率增大,财务净现值快速上升;在0.87 MWh~2.54 MWh时,收益率随储能比例的增大而下降,但财务净现值继续上升;超过2.54 MWh时,系统收益率急剧下降,财务净现值也急剧下降。其原因是储能系统放电容量(0.9Q)与用户尖、峰、平的用电量匹配引起的,当储能系统放电量小于用户尖峰段用电量时,储能系统放电量的峰谷差价全是尖峰段与谷段的差价,差价最大,收益高于光伏系统收益率,财务净现值较快增长;当储能系统放电量大于尖峰段需电量时,有部分储能放电量的差价为高峰段与谷段的差价,收益相对低一些,但此时收益率仍然超过行业基准收益率6%,因此财务净现值继续增长,但增长速度放缓。同样,如果储能系统的放电量超过尖峰段和高峰段,则有部分放电量以平段和谷段差价计算,收益更低。

图2 全投资收益率与储能容量关系曲线图

因此,分布式光伏储能系统的储能配置比例应以企业用电负荷曲线和峰谷价差为基础进行分析测算,得出一个最佳容量配置。如果投资企业资金有限,追求项目投资的最大收益率,该项目应选择配置0.87 MWh容量的储能系统,此时系统最大投资收益率为10.51%,对应财务净现值379万元(ic=6%);如果投资企业资金充足,从追求项目获取最大投资收益的角度,该项目配置2.54 MWh的储能系统,此时,项目财务净现值最大为394万元(ic=6%),对应光伏储能系统全投资收益率为9.78%。

4 结论

该文对分布式光伏储能系统建模和数据进行分析,绘制了储能系统的配置比例与投资收益率及财务净现值之间的关系曲线,得出了使光伏储能系统投资收益最大化的储能配置比例和满足收益率要求的业主企业用电的最低峰谷价差。然后以广东某分布式光伏储能系统为例,采用该文分布式光伏储能系统投资收益分析模型进行测算,得出了配置0.87 MWh时,系统获得最大投资收益率10.51%,配置2.54 MWh时,系统获得最大财务净现值为394万元(ic=6%),为项目配置最优的储能容量提供了数据支撑。

由于全国各地的用电政策和分时段电价各不相同,项目实施企业的用电负荷曲线也各有差异,因此,在采用分布式光伏储能系统投资收益分析模型前,需要重点分析企业用电负荷曲线,获取企业日常用电规律和用电电价,为模型输入相对准确的测算基础数据,进而利用测算模型,绘制储能配置比例与投资收益率和财务净现值的关系曲线,从而得到最佳的储能配置比例,获取系统投资的最大收益。

猜你喜欢

天天爱科学(2023年11期)2023-12-05

天天爱科学(2023年10期)2023-09-27

当代经济(2016年26期)2016-06-15

商业会计(2015年13期)2015-09-17

中国煤层气(2015年2期)2015-08-22

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12

西安交通大学学报(社会科学版)(2014年1期)2014-04-16