宁夏某三甲公立医院单病种成本效益分析

2022-11-07 09:20许祝愉梁沛枫杨淑宏马晓东

宁夏医学杂志 2022年10期

许祝愉,杨 泽,马 旸,梁沛枫,杨淑宏,马晓东

本研究以实施按单病种付费政策的107个病种[1]为研究对象,开展单病种成本核算和多维度的成本效益分析,总结单病种付费实施后对医院带来的影响及存在的问题,并提出相关建议,为医院运营管理、医保支付制度改革提供一定的数据支撑。

1 资料与方法

1.1 资料来源:本研究基础数据主要来源于医院2020年病案管理系统、DRGs绩效管理系统、医保结算系统中病种有关业务、费用、结算等信息,以及成本核算系统中科室全成本核算有关报表数据。

1.2 方法:通过研究国内外病种成本核算相关文献,使用Excel统计软件对数据进行收集、处理,并通过支付标准、次均费用、实际成本的多维度对比研究开展病种成本效益分析。其中,支付标准指医保经办机构通过调查研究、综合考量并与定点医疗机构协商谈判后所确定的病种付费标准;次均费用,是患者实际发生的按医疗服务项目价格计算的医疗费用;实际成本,指按照一定流程和方法归集的病种消耗的成本,具体采用“成本收入比法”,即通过计算为患者提供的各服务单元的成本收入比值,将患者的收入转换为成本的成本核算方法。本研究采用单病种成本效益分析,其盈亏额计算公式为单病种支付标准减去实际成本。

2 结果

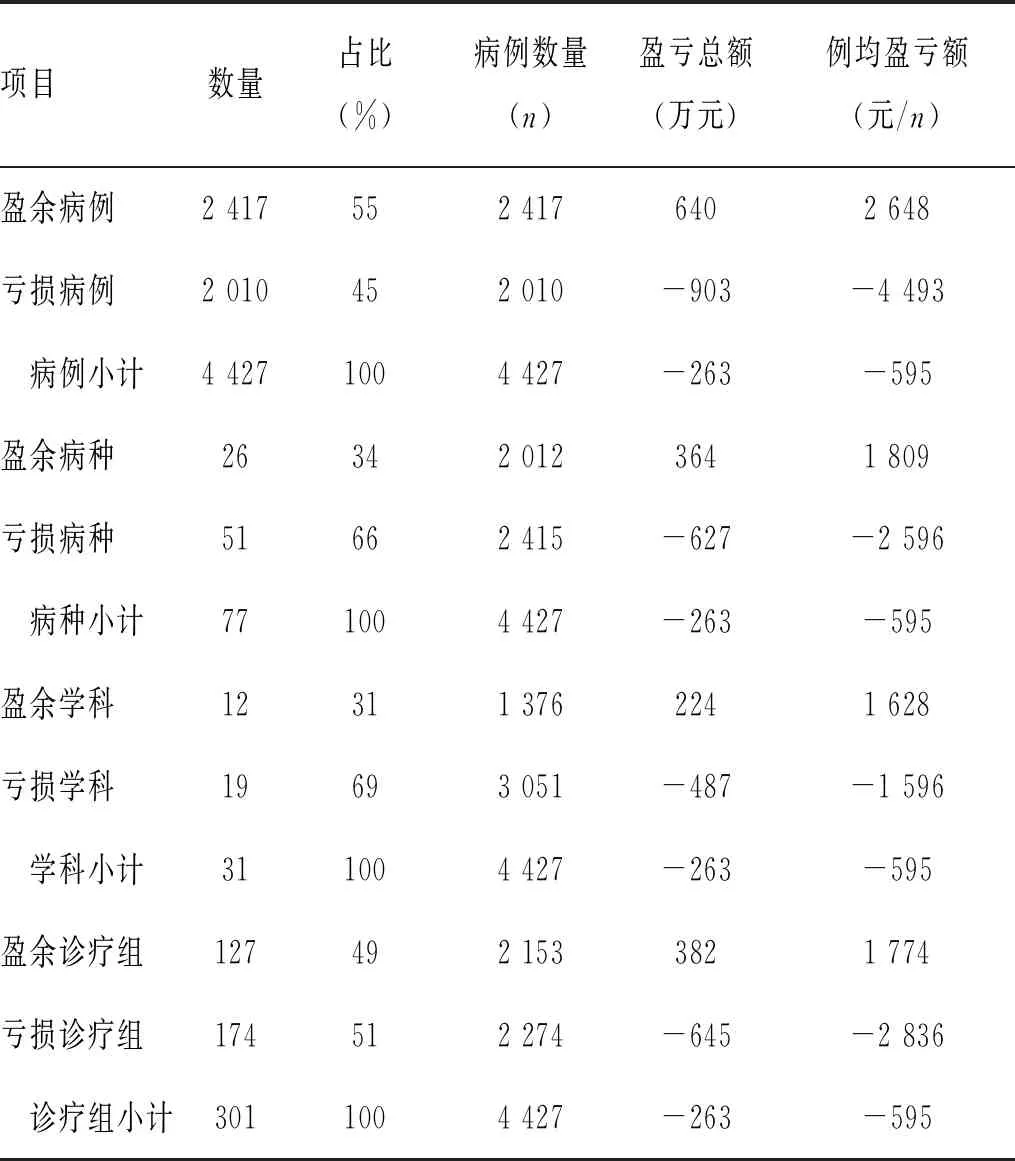

2.1 病种分布情况:根据单病种收付费实施范围,以住院患者主要诊断和主要手术操作名称及编码为筛选条件,2020年医院共开展病种77个,病例4 427例,病种覆盖率为71.96%。按单病种支付标准较实际成本口径核算,开展的4 427例病例中,盈余病例2 417例,占比55%,盈余金额640万元;亏损病例2 010例,占比45%,亏损金额903万元;医院总体亏损金额263万元,例均亏损595元,见表1。

表1 单病种成本效益情况分析

2.2 医保结算情况:2020年医保实际按病种结算的病种44个,病例数1 963例,剔除生育保险按人头包干付费病种和基本医疗保险不予支付的病种外,病种退出率为37.06%,高于15%的医保考核标准。按单病种支付标准较次均费用口径分析,24个病种次均费用低于支付标准,20个病种次均费用高于支付标准,医院按单病种结算较按医疗服务项目结算增加医疗收入194万元。

2.3 按病种分析:医院开展覆盖的77个病种中,按单病种支付标准较实际成本口径核算,盈余病种26个,占比34%,盈余金额364万元;亏损病种51个,占比66%,亏损金额627万元;总体亏损金额263万元。按单病种次均费用较实际成本口径核算,盈余病种62个,占比81%,盈余金额479万元;亏损病种15个,占比19%,亏损金额107万元;总体盈余金额372万元。按单病种付费改革后,相对于按医疗服务项目付费,预计医院减少医疗收入635万元。

2.4 按学科分析:按单病种付费病种共涉及31个临床学科,其中12个学科有盈余,盈余总额前三位的学科为呼吸内科、胸外科、皮肤科,总盈余分别为94万元、56万元、43万元,累计盈余占盈余学科的86%;19个学科亏损,亏损总额前三位的学科为眼科、骨科、儿科,亏损总额分别为89万元、88万元、83万元,累计亏损占亏损学科的53%。从例均盈亏上看,病例数>40例的学科中,胸外科例均盈余最高,盈余为10 141元;骨科例均亏损最高,亏损为20 895元。

2.5 按诊疗组分析:按单病种付费病种共涉及301个诊疗组,其中127个诊疗组有盈余,盈余总额前三位的为胸外科、心脏大血管外科、肿瘤科相关诊疗组,累计盈余占盈余诊疗组的29%;174个诊疗组亏损,亏损总额前四位的为骨科、眼科、心脏大血管外科、儿科相关诊疗组,累计亏损占亏损诊疗组的25%。从例均盈亏上看,病例数>10例的诊疗组中,肿瘤科某诊疗组例均盈余最高,盈余为10 814元;骨科某诊疗组例均亏损最高,亏损为44 793元。

2.6 专病成本效益分析

2.6.1 总盈余最高病种:病种“肺部肿瘤化学治疗(内科治疗)”盈余水平最高,例均盈余8 849元,总盈余188万元。该病种医保支付标准为20 000元,实际患者发生的次均费用为11 267元,实际成本为11 151元,病种支付标准明显高于次均费用和实际成本。

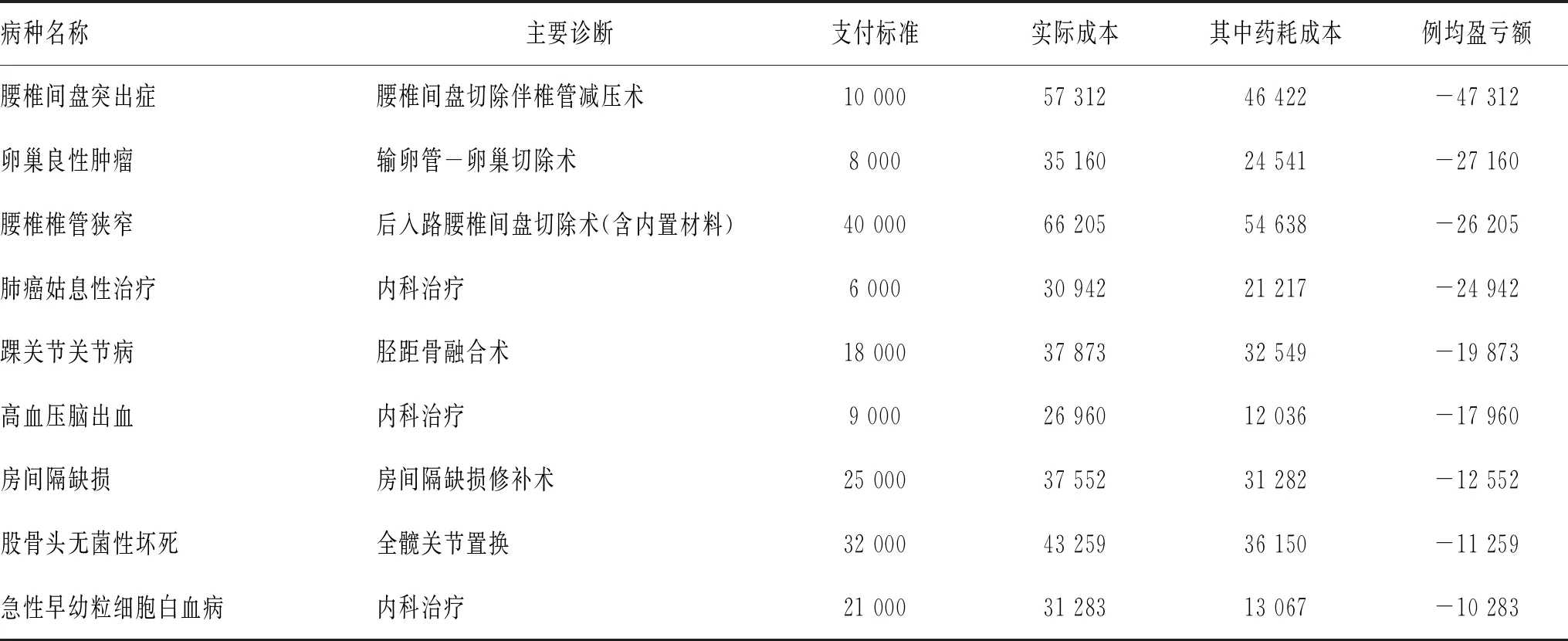

2.6.2 例均亏损万元以上病种:9个病种支付标准明显低于实际成本,亏损额达万元以上,见表2。以腰椎间盘突出症(腰椎间盘切除伴椎管减压术)为例,该病种医保支付标准为10 000元,实际成本为57 312元,其中药耗成本较高为46 422元,病种支付标准只能补偿17%的成本,见表2。

表2 例均亏损万元以上病种成本效益情况分析(元)

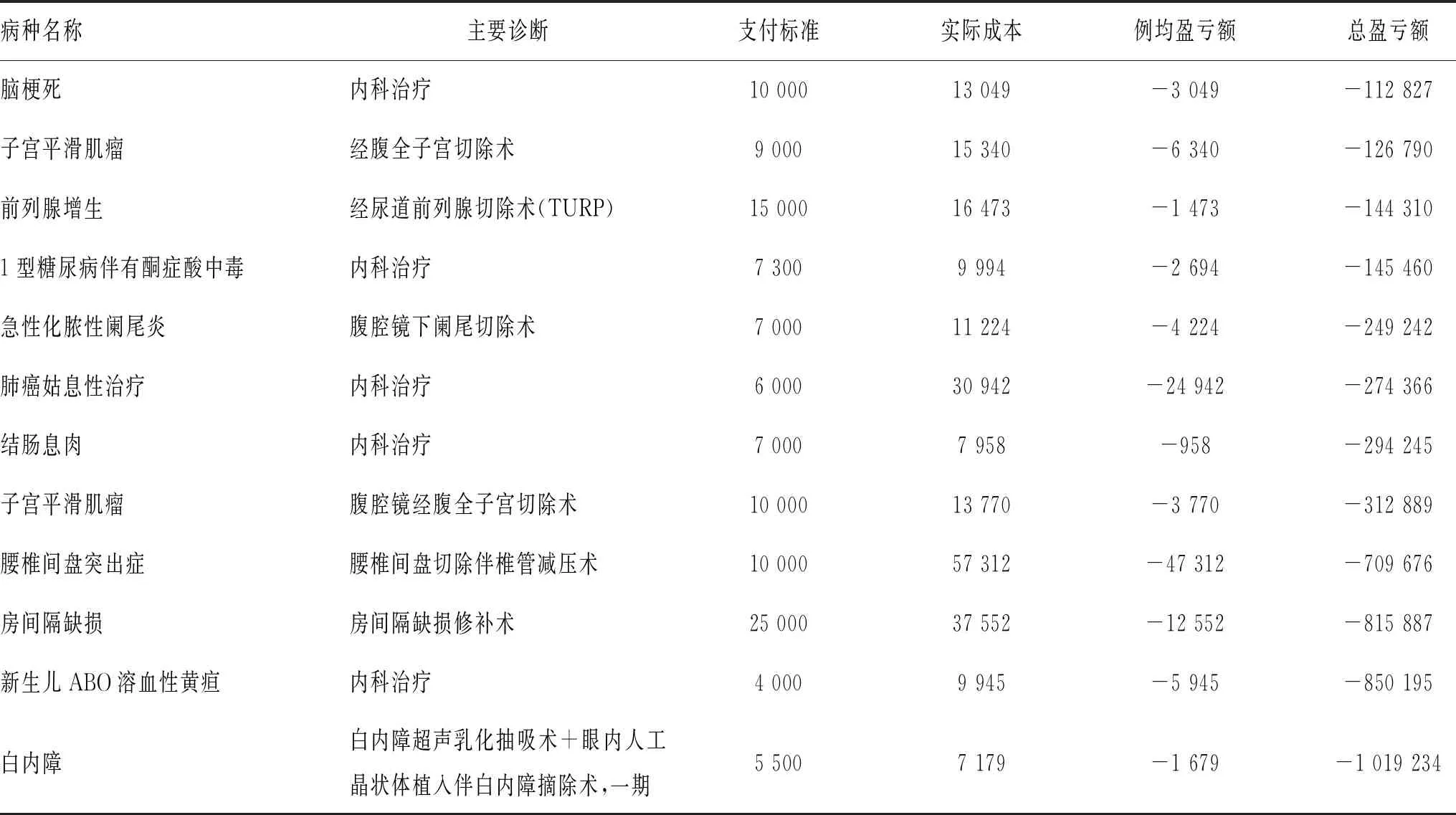

2.6.3 总亏损10万元以上病种:12个病种总亏损金额达10万元以上,累计亏损额占亏损病种的81%,是医院重点管控病种。其中,病种“白内障(白内障超声乳化抽吸术+眼内人工晶状体植入伴白内障摘除术,一期)”总亏损金额最高,例均亏损1 679元,总亏损102万元。该病种医保支付标准为5 500元,实际成本为7 179元,其中人工晶体耗材成本4 714元,见表3。

表3 总亏损10万元以上病种成本效益情况分析(元)

3 讨论

3.1 医保单病种付费制度改革给医院管理提出了新的要求:单病种付费是按照医保制定的支付标准对每例符合诊断及治疗方式的患者实施打包付费,不与患者实际发生的医疗服务项目费用及成本挂钩,即按医保支付标准结算,超支不补,结余留用[2]。本研究结果显示,2020年按单病种付费改革后,相对于按医疗服务项目付费,预计医院减少医疗收入635万元;相对于病种实际成本,预计医院总体亏损金额263万元,这给医院精细化运营管理提出了新的要求。

3.2 强化临床路径管理是应对病种付费制度改革的重要抓手:通过数据分析发现,同一单病种不同患者、不同学科、不同诊疗组间的费用结构、成本效益均存在较大的差异,剔除患者病情差异外,这与患者诊疗方案存在很大关系[3]。科学研究制订单病种诊疗临床路径,规范诊疗行为,缩短平均住院日,同时充分利用信息管理系统,加强对医疗行为和医疗费用的监控,是有利于积极应对单病种医疗服务质量及成本费用管控中的突出问题。

3.3 药品、卫生材料费用管控是病种成本控制的有效手段:目前医院药品(中草药除外)、能计费的卫生材料均实行“零加成”价格政策,药品、卫生材料收入即是药品、耗材成本,属于医院无效收入、成本中心。从例均亏损万元以上及总亏损10万元以上病种数据可以看出,病种普遍存在药品、卫生材料费用占比偏高问题。针对以上亏损的重点病种,药品、耗材成本管控是关键[4],医院应逐一盘点梳理药品、耗材使用目录,严格临床路径管理,并强抓药耗采购环节。

3.4 加强病案首页质控是应对病种付费制度改革的核心环节:病案首页填写的主要诊断编码在单病种付费中起着重要作用,是单病种付费的基础和依据[5],编码的准确性直接关系到医保与医院结算的医保金额大小。2020年医院医保结算单病种退出率达37.06%,一定程度与临床医师书写主要诊断名称不规范、主要诊断选择不准确有关。医院应加强临床医师对病案首页填写的培训及信息质量的监控,及时发现和分析病案管理存在的问题,有效确保病案首页填写的准确性、完整性和规范性。

3.5 健全病种绩效考核指标体系是控制病种成本的有力保障:通过按学科、诊疗组进行单病种成本效益分析,发现病种盈亏情况差异性较大。为了充分调动临床医师单病种成本管控的主动性和积极性,医院应通过多维度客观分析各学科、诊疗组单病种成本管控现状,以绩效考核为重要工具,科学制订各学科及诊疗组单病种绩效考核综合目标,积极引导临床重视对病种成本的管控,减少过度医疗,控制不合理用药、检查,以形成良性竞争,不断提高医院竞争能力。

3.6 建立价格动态调整机制是病种付费制度可持续的前提:自2018年4月1日对107个病种实行单病种付费政策,截至目前单病种目录范围及支付标准尚未进行过调整。通过以上分析可以看出,目前单病种支付标准、限价规则等还存在不合理性,如病种“肺部肿瘤化学治疗(内科治疗)”存在定价过高,例均亏损万元以上的9个病种存在定价过低,人工晶体不同品规价格差异较大,人工晶体的选择直接决定病种的盈亏[6],而这与患者多层次的就医需求存在突出的矛盾。病种“白内障(白内障超声乳化抽吸术+眼内人工晶状体植入伴白内障摘除术,一期)”将耗材纳入支付标准就欠合理。建议医保部门应统筹考虑单病种的实际成本、临床诊疗实际及患者的需求,建立健全价格动态调整机制。

3.7 开展DRG/DIP成本核算是医保支付制度改革的必然趋势:实施单病种付费的病种覆盖面较窄,数量有限[7],只能在临床路径规范、治疗效果明确且无并发症的常见病和多发病领域开展。成本核算结果对医院管理决策的指导能力有限,同时,数据显示医保实际按病种结算病例明显低于病种开展例数,对于存在严重合并症及并发症的患者,需退出按单病种付费,这为医保基金监管带来了不可控性[8]。结合按DRG/DIP支付制度改革的最新要求,开展全方位的DRG/DIP病组成本核算成为必然趋势。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

杂文月刊(2019年3期)2019-02-11

现代营销(创富信息版)(2018年5期)2018-07-12

中国卫生(2018年5期)2018-01-16

中国自行车(2017年5期)2017-06-24

中国经济周刊(2017年4期)2017-03-21

中国化肥信息(2016年48期)2016-05-17

IT时代周刊(2015年9期)2015-11-11

中国卫生(2014年6期)2014-01-23