年报简洁明晰性和通俗易懂性的问题及改进路径

——基于2019 版《证券法》对信息披露的新要求

2022-11-14 02:38洪韵华

商业经济 2022年1期

洪韵华

(浙江机电职业技术学院, 浙江 杭州 310053)

2019 版《证券法》对上市公司信息披露新增两个要求:简洁明晰性和通俗易懂性。根据中证登数据,截至2020 年9 月,个人投资者账户数为1.73 亿,机构投资者账户数为40.64 万,个人投资者账户数占比达99.77%。个人投资者是中国证券市场的主要参与者。因此,信息披露的新要求有助于减少信息不对称,尤其有利于保护个人投资者的权益。那么,新要求的具体含义是什么?参照新要求,还存在哪些问题?有哪些改进路径?本文将试图进行探讨。

一、2019 版《证券法》对信息披露的两个新要求

(一)信息披露的两个新要求:简洁明晰性和通俗易懂性

截至2019 年底,《证券法》共有6 个版本,其中前5个版本都对上市公司一致规定 “信息披露要求真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏”,概括为三条要求:真实性、准确性和完整性。2019 版《证券法》第78 条规定“信息披露义务人披露的信息,应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏”。除了信息披露的“真实性、准确性和完整性”三条要求外,2019 版《证券法》新增了“简洁明晰性和通俗易懂性”两条要求。

(二)信息披露“简洁明晰性”的含义

“简洁”有两层含义:一是简单,不复杂;二是简要,不冗杂。“明晰”有两层含义:一是指事物本身概念明确,不含糊;二是指事物之间的关系清晰,一目了然。据此,上市公司信息披露的“简洁明晰性”需要具备四个要求:一是信息简单。投资者难以理解的、复杂的信息要简化到通俗易懂后披露。二是信息简要。只披露与投资者价值判断和投资决策密切相关的信息。在信息简单和信息简要的基础上,最终达到信息简洁。信息简洁的外在表现是页面和字数的精简,内在表现是去掉多余信息而留下重要信息。三是信息明确。不披露模棱两可的信息。四是信息之间关系清晰。披露的信息之间勾稽关系和因果关系清晰。

(三)信息披露“通俗易懂性”的含义

在汉语中,“通”指通达,没有障碍;也指使知道、传达于对方。“俗”指浅显和朴实的语言,非专业术语;也指用熟悉事物解释未知事物。“易懂”指理解不困难。让人听懂是对信息的基本要求。据此,上市公司信息披露的“通俗易懂性”需要具备两个要求:一是“通俗性”。用“通用语”和“俗语” 解释专业内容。如用会计通用术语表达财务状况,用“OK 近视镜”来说明“角膜塑形镜”。二是“易懂性”。确保投资者不用费劲就能理解信息,节约信息解析成本。简言之,“通俗性”是信息披露手段,“易懂性”是信息披露要求。

(四)信息披露“简洁明晰性和通俗易懂性”的判断标准

2019 版《证券法》第19 条提出,“发行人报送的证券发行申请文件,应当充分披露投资者作出价值判断和投资决策所必需的信息,内容应当真实、准确、完整”。信息披露本质是是为投资者服务。因此,无论是政府的监管行为,还是上市公司的遵从行为,判断“简洁明晰性和通俗易懂性”根本标准是:是否有利于投资者做出价值判断和投资决策。

(五)信息披露“简洁明晰性和通俗易懂性”的意义

詹姆斯·格雷克认为,信息疲劳、信息焦虑以及信息过剩是出现到的新问题,而信息过载让人们深受其害(詹姆斯?格雷克,2013)。严格地说,投资者是通过采集信息和分析信息来分配资金的。大脑本质上是一个信息处理器。过多或过杂的信息可能让投资者大脑信息处理出问题,进而影响资金配置决策。因此,年报需要具备简洁明晰性和通俗易懂性,也就是具备可读性。Li 研究认为,年报可读性越小,管理者通过年报复杂性隐瞒坏消息的概率越大(Li,2008)。Miller 研究认为,年报的可读性越强,小投资者交易越多(Miller,2010)。国外的研究结论认为,个人投资者更偏向投资年报可读性强的公司。事实上,本文对受访投资者的调查也同样证实了这一结论。如前所述,中国证券市场的个人投资者占比很大。因此,年报的可读性对于个人投资者的价值判断和投资决策尤具意义。

二、上市公司年报披露“简洁明晰性”存在的问题

年报是上市公司披露的最常见信息,本文将对年报抽样分析信息披露的“简洁明晰性”问题。样本选择如下:一是选择上市超过5 年的2613 家上市公司作为总样本;二是剔除48 家重组、ST 等非正常经营公司;三是按中国证监会《上市公司行业分类指引(2012 年修订)》计算18个行业门类的样本数量。最后,按前述标准随机抽取100家样本公司。

(一)上市公司年报披露“简洁性”存在的问题

1.复杂信息,不符合信息简单的标准。一是业务表述复杂。有的上市公司甚至在年报中列出产品的生物分子式,有的上市公司列出排污的化学物详细信息。这些与投资者的价值判断和投资决策关系不大,但降低了信息采集效率。81.90%受访投资者认为年报业务应简化后披露。二是数据繁杂。大多数上市公司业务规模以亿元计,至少有11 个数字。对样本公司2014-2019 年报统计发现,财务数据平均达到12 位,最长达到15 位。当前,即使是年报摘要,财务数据、持股数等仍然是精确数字描述,并不做简化。通过改变计量单位,把长数据简化成短数据可以降低阅读困难。调查发现,86.43%受访投资者认为年报数据应简化后披露。

2.冗余信息,不符合信息简要的标准。一是多余解释。对常识概念、法规常用概念、财务常用术语进行解释,属于多余解释。有年报对“深交所指圳证券交易所、“中国证监会指中国证券监督管理委员会”、“证券法指中华人民共和国证券法”等常识概念进行释义。78.73%受访投资者认为这些释义并无必要。有年报对“报告期指1 月1 日至12 月31 日”、“财务报告币值为人民币”等法规常用概念进行解释。有年报对“现金及现金等价物”等财务常用术语进行解释。二是重复信息。多数年报摘要只是简单重复年报内容,而不是精简。监管规章也要求避免重复披露。《创业板上市公司年度报告的内容与格式(2012 年修订)》第六条规定,“在不影响信息披露完整性和不致引起阅读不便的前提下,公司可采取相互引征的做法,对相关部分进行适当的技术处理,以避免不必要的重复和保持文字简洁”。三是业务表述主次不明。如有年报对占比很小的业务进行详细描述。又如超过半数(56.11%)受访者认为“核心竞争力”描述要在1000 字以内,而样本年报实际描述字数平均达1167 字。

3.年报披露“简洁性”呈下降趋势。样本年报及摘要的篇幅逐年迅速增加(如表1 所示)。从年报页数看,从2014 年平均154.6 页上升至2019 年平均209.5 页,五年间增加了25.55%,年均增加6.27%。从年报字数看,从2014 年平均73093 字上升至2019 年平均100890 字,五年间增加了38.03%,年均增加6.66%。2014 年至2019 年五年间,样本公司的年报摘要页数介于8-10 页之间,字数介于5000-8000 之间但总体有所增加。

表1 样本年报与年报摘要的篇幅变化趋势(2014-2019)

年份 2014 年 2015 年 2016 年 2017 年 2018 年 2019 年年报页数(平均)年报字数(平均)年报摘要页数(平均)年报摘要字数(平均)154.6 73093 10.0 5701 162.4 85597 8.3 5252 177.7 87729 8.9 6940 188.3 91971 9.6 6121 193.9 97136 9.6 6123 209.5 100890 10.2 7996

(二)上市公司年报披露“明晰性”存在的问题

1.模糊信息。业务表达模糊,不明确。目前,中国上市公司年报对产品的描述主要是从“分行业”、“分产品”及“分地区”三个维度对主营收入构成进行披露。浦墨等研究认为,中国上市公司产品信息披露存在着以下问题:信息量不足,产品划分笼统,缺乏产品供求分析和竞争力分析,缺乏产品比较等方面的披露。如果通过强制性产品信息披露,可以增加年报的产品业务的明晰性(浦墨等,2019)。

2.杂乱信息。比较突出的是排版不清晰的问题,如断表、表格大小不一和不居中等。100 个样本年报平均断表从2014 年的60.9 处上升至2019 年的80.2 处,其中2019 年报中财务报告断表平均高达54.3 处,给财务数据的阅读造成很大困难(如表2 所示)。90%以上样本年报还存在表格大小不一和不居中的排版问题。另外,有年报还存在因果关系不明晰的问题,如对新旧业务转换、高管更替、重大资产买卖等因果关系没有清晰地说明。

表2 样本公司表格清晰度变化趋势(2014-2019)

年份 2014 年 2015 年 2016 年 2017 年 2018 年 2019 年全部断表处(样本平均)财务报告断表处(平均)其他断表处(平均)表格大小不一(平均)表格不居中(平均)60.9 41.2 19.7 99 97 64.2 40.7 23.5 100 98 70.6 44.0 26.6 90 97 71.5 45.6 25.9 92 97 72.6 45.7 26.9 93 98 80.2 54.3 25.9 99 99

从保护投资者利益的角度看,上市公司应该避免空泛和模板式语言,避免过多披露不重要的事项而掩盖重要信息,避免内容繁杂和排版混乱,确保年报简洁明晰。但统计数据表明,目前上市公司年报披露的“简洁明晰性”与投资者的预期还存在着一定差距。

三、上市公司年报披露“通俗易懂性”存在的问题

“通俗易懂性”是一个形容性语言,依赖于投资者的金融认知水平和主观感受。为此,本文对221 名投资者进行“年报通俗易懂性”问卷调查,其中专业投资者43 人,占19.46%;业余投资者81 人,占36.65%;新投资者97人,占43.89%。通过对投资者的调查发现,当前上市公司年报在“通俗性”和“易懂性”两个方面存在以下问题:

(一)上市公司年报披露“通俗性”存在的问题

从“通俗性”看,当前上市公司年报存在三个方面突出问题(如表3 所示)。一是财务术语难懂。81.90%受访者认为非常用会计术语会计解释、政策变更说明不足等。二是业务描述复杂。78.73%受访者认为年报业务描述不够通俗。如对高新技术业务等描述不够详尽。又如列明公司环保数据但没有说明环保达标情况,列明营收数据但没有说明市占率情况。三是数据表述庞杂。同样有78.73%受访者认为年报数据存在数据长,数据多、数据杂等问题。

表3 投资者对年报“通俗性”的主观感知

年报通俗性的难点 频数 占比财会术语难懂业务描述复杂数据表述庞杂总人数181 174 174 221 81.90%78.73%78.73%100.00%

(二)上市公司年报披露“易懂性”存在的问题

从年报披露看,“简洁性”、“明晰性”、“通俗性” 最终影响到“易懂性”。从对“简洁性”预期看,61.09%受访者认为年报字数繁多,94.57%受访者希望年报在200 页以内,95.47%受访者希望年报摘要在15 页以内。从对“明晰性”预期看,34.84%受访者认为当前年报编制粗糙,不够明晰。从对“通俗性”预期看,78.73%受访者认为当前年报业务描述复杂,不够通俗。最终,从年报的“易懂性”看,投资者的评价是相对悲观的(如表4 所示)。其中,三分之二(65.61%) 投资者认为不大能读懂年报,不到三分之一(29.41%)投资者表示基本能读懂年报,容易读懂年报的投资者仅占3.17%。

表4 投资者对年报“易懂性”的评价

年报易懂性评价 频数 占比容易读懂基本能读懂不大能读懂读不懂总人数7 65 145 4 221 3.17%29.41%65.61%1.81%100.00%

四、上市公司年报披露“简洁明晰性和通俗易懂性”的改进路径

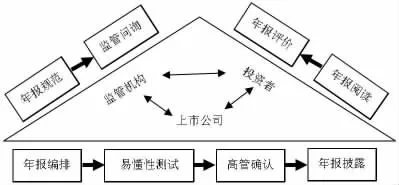

如前所述,年报的改进路径要以“简洁性”、“明晰性”和“通俗性”等问题为导向,以“易懂性”为基本要求,以是否“有利于投资者价值判断和投资决策”作为根本判断标准。关于年报披露简洁明晰性和通俗易懂性的主要责任,在221 名受访对象中,38.46%认为是监管部门,57.01%的认为是上市公司,4.52%认为是投资者。监管部门、上市公司和投资者是年报产品的重要利益相关者。其中,监管部门负责制定年报标准和监控流程,上市公司负责年报生产和改进,投资者负责年报使用和评价(如下图所示)。据此,本文提出三条改进路径:

年报编排、监管、使用及评价分工流程图

(一)监管部门:制定简洁明晰和通俗易懂的披露规范

罗进辉等认为,上市公司年报篇幅越长,权益融资成本越低(罗进辉等,2020)。因此,上市公司并不会自发精简年报。这就需要监管制度的安排。一是修改年报规范。从有利于投资者价值判断和投资决策的角度修订《上市公司年度报告及摘要的内容与格式》。如年报第二节的“公司简介部分”,把公司信息、联系方式、注册地址、股票情况、审计事务所等信息放在同一张表格,可以提高年报的简洁明晰性。张蕾蕾认为,证监会强制严格规定年报用语行为可以增加年报的可读性(张蕾蕾,2020)。事实上,中国证监会2015 年首次要求年报表述 “浅白、易懂”,2016 年再次要求年报的非财务信息“语言表达平实,清晰易懂,力戒空洞、模版化”。二是编排准入。要求上市公司对年报编排人员进行培训,取得相应资格后上岗。三是易懂性测试。要求上市公司在年报披露前进行易懂性测试。四是建立年报评价制度。组织建立投资者对年报披露的进行评价,并根据评价结果采取监管措施。五是年报问询函制度。陈硕等认为,监管问询是证券交易所的一种常规监管手段(陈硕等,2018)。白静研究认为,问询函具有溢出效应,没有收到问询函的公司也会改进信息披露(白静,2020)。根据新证券法的规定,证券交易所等监管机构负责判断上市公司是否符合信息披露要求,督促其完善信息披露内容。因此,如果年报披露达不到“简洁明晰性和通俗易懂性”要求,证券交易所可以发问询函要求限期回复。六是董监高公开承诺。监管机构除了要求年报做出“本公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任”的表述,还需要增加“并致力于提高年度报告的简洁明晰性和通俗易懂性”的表述。调查表明,绝大多数(90.05%)受访投资者认为年报披露监管能够产生效果,对监管寄予厚望。

(二)上市公司:信息编写上岗测试和信息发布易懂性测试

从简洁明晰性看,上市公司需要参照书籍编写和排版的要求,兼顾年报内容的完整性和简洁性。一是资格准入。上市公司可根据工作需要,从获得《出版专业技术人员职业资格证书》的人员中择优聘任年报的撰写人员和编排人员。于光宗认为,排版人员资格考试可以有效提高出版物编排的效果(于光宗,2011)。二是内容区别。信息披露通常设置两个版本:摘要版和详版。在受访投资者中,40.72%投资者认为,年报为专业人士服务,应该是专业读物;59.28%投资者认为,年报也为普通投资者服务,应该是通俗读物。这就意味着年报需要兼顾专业性和通俗性两个特性。因此,年报的详版要侧重于专业性,要有利于投资者查证信息。年报的摘要版要侧重于通俗性,要有利于投资者快速获取信息。三是摘要版通俗化改进。当前年报存在着财会术语难懂、业务描述复杂、数据表述庞杂、页数字数繁多以及编排粗糙等突出的问题。对年报摘要版进行通俗化改进后,可以有效解决上述问题。实际上,93.67%受访投资者认为年报摘要版通有必要通俗化,需求很迫切。

从通俗易懂性看,上市公司要制定内部测试制度和责任制度。一是易懂性测试。年报披露前需要进行内部易懂性测试,评价非专业人员读懂信息文本的轻松程度。内部易懂性测试通过以后,再进行信息公开发布。二是易懂性确认。董监高作为信息披露的义务人,除了对年报的“真实性、准确性和完整性”负责外,还需要对年报的“简洁明晰性和通俗易懂性”确认后签发。三是易懂性媒体创新。三是创新使用媒介。按照信息披露规则,上市公司可以通过新媒介(如易企秀、微信、PPT 等)以通俗易懂的形式公平地向投资者发布信息。

(三)投资者:参与上市公司年报披露市场评价机制

年报披露的“简洁性、明晰性、通俗性”,最终要通过“易懂性”来检验。参照淘宝的用户评价机制,建立投资者对上市公司年报披露的评价机制。调查表明,89.59%受访投资者认为这一机制有效。投资者对上市公司年报披露处设置评价栏。一方面,有助于新投资者对上市公司的年报披露质量的直观了解,另一方面,有助于上市公司根据投资者反馈改进年报披露质量。这种评价在一定程度上影响到上市公司的股价表现,具有市场机能,可以监督上市公司改进年报披露质量。相对于年报披露“真实、准确、完整”的硬性要求,“简洁明晰、通俗易懂”的软性要求更需要通过投资者参与的市场机制来完善。

五、结语

新《证券法》明确要求上市公司年报具备“简洁明晰性”和“通俗易懂性”。这有助于投资者做出价值判断和投资决策,对于个人投资者占多数的中国证券市场尤具现实意义。研究发现:一方面,当前上市公司年报在“简洁性”、“明晰性”、“通俗性”和“易懂性”四个方面存在着诸多问题;另一方面,个人投资者对年报的可读性有很高预期。投资者对年报可读性需求不断增长和年报可读性供给不充分之间存在矛盾。研究认为,监管部门、上市公司和投资者各司其职、相互配合,共同形成年报编排、监管、使用和评价的闭环机制,三者合力可以有效地解决这一矛盾。

猜你喜欢

房地产导刊(2022年10期)2022-10-18

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

发明与创新·大科技(2018年2期)2018-03-17

科教导刊·电子版(2017年9期)2017-05-17

股市动态分析(2016年16期)2016-10-18

金融经济(2015年11期)2016-03-11

三联生活周刊(2015年51期)2015-12-17

新课程·中学(2015年9期)2015-10-26

中国总会计师(2014年9期)2015-03-11