基于EVA视角下企业业绩评价分析Analysis of Corporate Performance Evaluation Based on EVA Perspective

2023-06-11 02:30徐颖

物流科技 2023年13期

关键词:物流行业

徐颖

摘 要:物流业是我国社会经济发展的主要动力之一,如今环境日趋严峻,物流业面临着结构调整、降本增效等挑战,也迎来了信息技术、智慧物流等发展机遇。EVA业绩评价体系相较于传统财务指标分析能够充分考虑企业内部的各种资本成本,全面真实地反映经营水平、盈利状况等。文章将以韵达股份为例,以公司2017至2021年年报数据为基础,首先采用传统财务指标对其四大财务能力进行逐步分析,其次使用EVA指标评价体系对其业绩状况进行分析,综合评价其企业业绩并提出相关建议。

关键词:物流行业;EVA评价体系;企业业绩评价

中图分类号:F272 文献标志码:A DOI:10.13714/j.cnki.1002-3100.2023.13.008

Abstract: The logistics industry is one of the main driving forces of China's socio-economic development, and nowadays, the environment is becoming increasingly severe, and the logistics industry is facing challenges such as structural adjustment, cost reduction and efficiency increase, and also ushering in development opportunities such as information technology and intelligent logistics. EVA performance evaluation system can fully consider various internal capital costs of enterprises compared with traditional financial index analysis, and reflect the operation level and profitability in a comprehensive and realistic manner. In this paper, we will use the annual reports from 2017 to 2021 as an example, and firstly analyze its four major financial capabilities step by step using traditional financial indicators, and secondly analyze its performance using the EVA indicator evaluation system to comprehensively evaluate its corporate performance and make relevant recommendations.

Key words: logistics industry; EVA evaluation system; corporate performance evaluation

0 引 言

近年來,中国由于市场经济的进一步发展,物流行业正逐渐成长和扩大,作为市场经济中的一种新兴的动力,逐渐影响了中国市场经济的局面。由于国家对电子商务领域的支持与关注,行业中突现的电商和企业不断提高对生产成本的管控,物流领域的逐步融合,市场秩序的越来越成熟,物流行业发展呈现出良好的态势。韵达股份是集快递、物流、电子商务配送和仓储服务为一体的全国网络型品牌快递企业,为海内外消费者提供快递服务。本文将采用传统财务指标和EVA指标对韵达股份的业绩状况进行分析,通过比较分析法可以直观地看出企业的真实业绩情况。

1 EVA业绩评价研究现状

目前,国内许多学者对EVA业绩评价体系进行了研究。段亚军和谢峰分析了EVA主要的不足之处,提出利用经济增加值对企业绩效的考核能够减少企业高估公司收益的风险,真正体现企业公司资产的增值,规避了单一的收益报表对公司的经营绩效造成扭曲的现象。张锐和程夏运用EVA对部分大型上市公司的股份收购评估项目的经营绩效控制现状做出了评估,认为能够利用EVA对上市企业收购前后的市场价格变动做出深入的分析。李文敏则将EVA分析法纳入了公司的财务状况绩效评价过程,帮助公司全面掌握了企业的财务管理情况,从而有效化解了财务管理风险。莫磊等也认为,EVA的绩效评估方式相对于一般会计利润在衡量新公司发展状况时有无法取代的优越性。

2 韵达股份业绩评价分析

2.1 韵达股份传统财务指标分析(如表1所示)

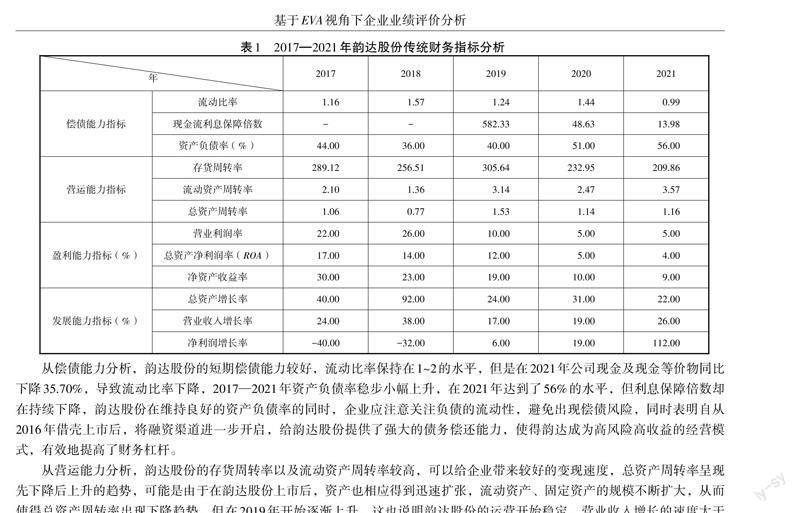

从偿债能力分析,韵达股份的短期偿债能力较好,流动比率保持在1~2的水平,但是在2021年公司现金及现金等价物同比下降35.70%,导致流动比率下降,2017—2021年资产负债率稳步小幅上升,在2021年达到了56%的水平,但利息保障倍数却在持续下降,韵达股份在维持良好的资产负债率的同时,企业应注意关注负债的流动性,避免出现偿债风险,同时表明自从2016年借壳上市后,将融资渠道进一步开启,给韵达股份提供了强大的债务偿还能力,使得韵达成为高风险高收益的经营模式,有效地提高了财务杠杆。

从营运能力分析,韵达股份的存货周转率以及流动资产周转率较高,可以给企业带来较好的变现速度,总资产周转率呈现先下降后上升的趋势,可能是由于在韵达股份上市后,资产也相应得到迅速扩张,流动资产、固定资产的规模不断扩大,从而使得总资产周转率出现下降趋势,但在2019年开始逐渐上升,这也说明韵达股份的运营开始稳定,营业收入增长的速度大于总资产规模的增长速度,表明总资产利用水平较好,韵达独有的“自营与加盟有效结合”的经营模式,有利于快速扩张,促进终端资源的灵活配置。

从盈利能力分析,2017—2021年盈利能力指标基本处于下滑态势,但2018年经营收益率和净资产收益率有了不错的增长态势,可以看到上市后投资平台拓展,韵达扩大经营规模、实现高速成长,不过从长远角度来看,获利水平不容乐观,可能是由于2020年新冠疫情出现,严重冲击快递产业,导致当前快递产业无法正常运作,供需双方的货源骤减、人才短缺、运输时效严重降低,不仅仅是韵达股份,包括顺丰速运、申通快递、圆通快递等均受到了较大的影响,物流行业竞争压力大,各大快递公司使用价格战来抢夺市场份额,使得物流行业总体利润下降。

从发展能力角度分析,2017—2021年总资产增长率和营业收入增长率出现波动,但基本处于稳定状态,表明该企业的营业状态良好,上市后不断做大做强,产生较好的规模效应,但净利润增长率出现大幅波动,在2021年高达112%,增长率超过10%就意味着企业在快速成长阶段,这也说明韵达快速扩张,同时又因2020年疫情管控的影响,极大程度地影响了韵达股份的交易量,而在2021年,受到疫情影响,物流行业市场份额的争夺也愈发激烈,韵达股份及时把握市场实际,快速发展与扩大业务量,不断激增加盟网点,导致净利润不断上涨,这也得益于韵达股份的经营模式与战略方针。

通过这些数据分析可以发现,虽然韵达股份在偿债能力、经营能力、发展能力等三个方面的表现比较好,但在盈利能力方面表现却欠佳,虽然受到2020年疫情较大影响,但是在2021年逐步回升,仍能保持相對稳定的发展。但上述传统财务指标分析只能分别从四个维度进行分析,四大财务能力指标之间没有明显关联,财务分析较为分散,对企业业绩绩效的评价参考的意义较小。

2.2 基于EVA体系的业绩绩效评价分析

2.2.1 EVA基本计算公式

EVA,即企业经济增加值,在传统企业会计核算中计算税后盈余的基础上扣减资产成本及投资费用,以实现真实体现企业生产运营中的最后收益及价值的目的,从而更加全面体现企业在生产运营活动中所真正达到的收益以及带来的经济价值。本文所使用的EVA具体计算公式为:

EVA=企业税后净利润-企业投入资本总额*企业加权平均资本成本

2.2.2 税后净营业利润

在核算EVA值时,通常需要对部分财务报表事项做出调整,如营业外收支和递延所得税资产和负债,营业外收支通常是由于公司非常规经营业务所引起的,并没有直接和公司日常的新产品经营业务或者投融资行为发生直接关联,所以在核算EVA值时应调减营业外收入,调增营业外费用。递延所得税资产与负债是公司未来预期中产生的资产与费用,由于递延所得税费用并不构成公司运营期间实际产生的支出,在核算EVA时对递延所得税资产作调减处理,对递延所得税负债作调增处理。

通过对上述调整项目的说明,可以得出:调整后企业税后净营业利润=净利润+(营业外支出-营业外收入+递延所得税负债-递延所得税资产)*(1-所得税税率),基于韵达股份2017—2021年的财务报表数据,得到2017—2021年税后净利润如表2所示。

2.2.3 调整的总资产

根据资本总额=所有者权益合计+一年内到期的非流动负债+短期借款+长期借款+应付债券+递延所得税负债+研发费用-递延所得税资产-在建工程,计算可得韵达股份2017—2021年的资本总额如表3所示。

2.2.4 加权平均资本成本

(1)权益资本成本。原理上,权益资产成本的测算要反映产品之间的风险差别,因此通常采用权益资产的价格模型测算。而CAPM模拟涉及的贝塔值则仅仅针对于公司使用,但有研究指出贝塔值并无法充分体现公司全部的风险要素,国有企业一般是大型公司,具有多种形式的分支机构,涵盖多种领域,采用CAPM模式难以确定具体的股权投资价值。目前,国有企业资本成本的确定如表4所示,得出韵达股份的权益资本成本为6.5%。

(2)债务资本成本。目前,国内资本市场上的企业计算税前债务资本成本计算公式:税前债务资本成本=利息支出/平均有息负债。由于韵达股份2017—2021年度利息支出为0,即韵达股份债务资本成本为0。

(3)加权平均资本成本的计算。WACC是反映公司的资产价值的重要工具。通常,大公司的WACC是以所有财产的持有者股权为全部财产份额的权重表示,但为了使数据更为准确客观,国有企业的WACC通常采用有息负债作为全部负债,由于韵达股份的债务资本成本为0,因此WACC=所有者权益*权益资本成本/(有息负债+所有者权益),韵达股份近5年的WACC如表5所示。

(4)EVA计算结果。EVA具体计算公式为:EVA=企业税后净利润-企业投入资本总额*企业加权平均资本成本,韵达股份2017—2021年的EVA值如表6所示。

3 结论与建议

据研究显示,韵达股份的EVA价值高于0,表明韵达公司的总体运营业绩不错,在为公司创造财富的同时还提高了公司市值。2017至2018年韵达集团的EVA值保持增长态势且呈现稳定态势,并未有大幅调整,表明在2019年之前韵达股份的发展经营比较稳健,股东财富不断积累,创造新的价值。2020年韵达股份的EVA出现下滑,通过EVA计算过程可以看出,EVA下降是因为2020—2021年韵达股份的净利润大幅度下降且总资产在上升,造成这一现象的主要原因是2020年疫情爆发,2020—2021年疫情不间断在全国各地发生,严重影响了物流行业,不仅仅是韵达股份的业绩不理想,随着疫情不断好转,如果韵达股份能够及时做出调整,预计企业的EVA会有所上升。

3.1 注重企业科技创新能力

创新是公司的核心,公司要想长期经营而不被“僵化”,还需要进行科技创新,以增强企业实力。根据前文中分析和公司财务报表得知,韵达股份最近五年内的研发支出较少,从长远方面考虑,科技的革新将提升公司的市场竞争力,推动科技和经济紧密结合,加快科技成果向现实生产力转化,进而为公司创造更多的收益。

3.2 增强风险预测和风险应对能力

外部市场的变化风险是客观存在的,而且能直接影响公司未来存在与发展的前景。企业管理者同时也应该掌握未雨绸缪的风险忧患意识,全面掌握国内外市场的变化状况,及时确定公司发展过程中的潜在机会与风险,并主动制定相应举措进行预防。但经过对2020—2021年韵达股份的EVA连续下滑因素分析表明,由于韵达股份公司内部对外部市场风险的预见与处理能力有所不足,公司也基本处在先发现风险后才进行处理风险的状况,因此韵达股份还应该重视对内部企业管理者风险预见与处理能力的培训,让公司在瞬息万变的国际市场中能及时抓住发展机会,积极迎接新挑战。

3.3 充分发挥财务杠杆作用

根据有税MM模型和优序融资模型所得出的结果,于公司债务利息的抵税效果的负面影响,公司负债资产份额越高,公司利益就越高,因此公司在有对外投资需要时应优先考虑利用企业负债进行投资,韵达股份的资产负债率一直维持在50%左右,大部分外部资金需求依靠上市融资后,快速扩张,增加所有者权益来实现,财务杠杆的抵税作用没有得到充分发挥,科学的预见未来能够产生财务杠杆作用的公司內在条件和外界环境要素的变动情况,并在此基础上提出对公司采取相应的管理措施,以通过运用财务杠杆来扩张公司规模,从而建立公司在企业市场中的绝对优势,进而取得更大的市场份额。

参考文献:

[1] 段亚军,谢峰. 企业业绩评价:经济增加值评估[J]. 财会月刊,2000(2):29.

[2] 张锐,程夏. 利用EVA评价上市公司并购绩效[J]. 财会月刊,2006(6):12-13.

[3] 李文敏. 基于EVA的TD公司财务绩效评价体系改进研究[D]. 兰州:兰州理工大学,2016.

[4] 莫磊,粟梦薇. EVA业绩评价机制、薪酬支付与公司价值[J]. 会计之友,2019(18):92-98.

[5] 胡福瑞. 基于EVA的国有企业财务绩效评价体系构建[J]. 财会学习,2021(31):20-22.

[6] 吴佳楠. 华物公司绩效评价研究[J]. 合作经济与科技,2021(6):132-133.

[7] 姚霞波. 基于EVA模型的物流企业价值研究[J]. 物流科技,2020,43(7):162-166.

[8] 裴欣. T公司绩效评价体系的优化研究[D]. 苏州:苏州大学,2018.

[9] 郭莉. 基于EVA的ZC物流公司业绩评价研究[D]. 天津:天津农学院,2017.

[10] 王雪君. 基于EVA的中国联通业绩评价研究[D]. 南京:南京邮电大学,2019.

[11] 徐光华,顾庭瑜. “中国重工”EVA业绩评价研究[J]. 财会通讯,2019(26):53-55.

[12] 谢非. 基于EVA的上汽集团业绩评价研究[D]. 武汉:华中科技大学,2018.

[13] 石羽凤. 韵达股份借壳上市财务绩效分析[D]. 重庆:重庆大学,2020.

猜你喜欢

知音励志·社科版(2016年12期)2017-01-21

中国经贸(2016年20期)2016-12-20

中国高新技术企业(2016年30期)2016-12-20

新教育时代·教师版(2016年27期)2016-12-06

中国市场(2016年32期)2016-12-06

中国市场(2016年41期)2016-11-28

商场现代化(2016年26期)2016-11-21

科教导刊·电子版(2016年27期)2016-11-18

商(2016年21期)2016-07-06

现代经济信息(2016年4期)2016-06-20

- 物流科技的其它文章

- 基于GM1,N模型的湖北省物流需求预测分析Forecast Analysis of Logistics Demand in Hubei Province Based on GM1,N Model

- 基于政社联动的应急信息传播路径初探A Preliminary Study on the Communication Path of Emergency Information Based on the Linkage between Government and Community

- 物流业上市公司高管薪酬激励与经营绩效关系研究Research on the Relationship between Executive Compensation Incentive and Business Performance of Listed Companies in Logistics Industry

- 以均衡为目标的员工配送订单任务分配研究Study on the Distribution Order Allocation with the Goal of Employee Workload Balance

- 基于熵值法的物流上市公司财务性投资价值分析Analysis of Financial Investment Value of Listed Logistics Companies Based on Entropy Method

- 基于机器学习的托辊故障等级评价模型研究Research on Fault Grade Evaluation Model of Roller Based on Machine Learning