企业碳披露、绿色创新与碳绩效

2023-06-12 15:21潘雄锋袁赛

中国人口·资源与环境 2023年1期

潘雄锋 袁赛

摘要 绿色低碳发展被认为是企业可持续发展的“灵丹妙药”。碳披露作为企业向利益相关者展视其履约环境责任的重要工具,是企业绿色低碳发展必不可少的关键组成部分。然而,碳披露能否提升碳绩效仍是具有争议的焦点。基于这一现实问题,文章选取2016—2019年中国重污染企业以探究企业碳披露与碳绩效之间关系,并以绿色技术创新和绿色运营创新为中介变量,选用中介效应模型探索碳披露对碳绩效的影响机制。在此基础上,进一步基于企业异质性(规模、成长性和产权属性)视域检验绿色技术创新和绿色运营创新的中介效应。结果显示:①中国重污染企业的碳披露具有治理效应,可有效提升企业碳绩效。②绿色创新(绿色技术创新和绿色运营创新)是企业碳披露影响碳绩效的重要路径,其发挥部分中介效应。企业碳披露可引致绿色技术创新和绿色运营创新,进而提升碳绩效。③大型企业通过披露碳排放信息促进绿色技术创新和绿色运营创新从而提升碳绩效的可能性显著优于中小型企业。④企业成长性的降低增强绿色技术创新和绿色运营创新的中介效应,进而推动碳披露对碳绩效的正向效应。⑤非国有企业的碳披露较国有企业更易诱发企业绿色技术创新和绿色运营创新以提升碳绩效。基于此,一方面企业应坚持及时性、可比性、量化性原则,加强企业碳披露管理,更应长远谋划、因企制略,增强绿色创新意识;另一方面政府需构建碳披露评级制度,规范企业碳披露内容、方式及标准,更需完善绿色创新保障机制,引导资源在绿色创新领域合理配置。

关键词 碳披露;绿色技术创新;绿色运营创新;碳绩效

中图分类号 X322;F272 文献标志码 A 文章编号 1002-2104(2023)01-0112-12 DOI:10. 12062/cpre. 20220442

以碳排放为主的温室气体滥排所诱发的气候变化问题已成为人类社会可持续发展的全球性挑战[1]。为解决当前全球气候变化中的根本问题,建立绿色低碳、环境友好的可持续发展模式,已有127个国家或地区实施碳中和倡议[2]。2020年全球碳排放总量约有三分之一来源于中国,中国既是世界最大的碳排放经济体,又是全球气候治理的贡献者[3]。同年,中国政府向世界作出实现“30·60”“双碳”目标(即碳达峰、碳中和)的重大战略抉择。工业企业是温室气体排放的基本单元和主要排放源,尤其是钢铁、化工、矿业等重污染行业企业的运营备受争议,其为经济增长提供动力,但也排放大量温室气体[4,5]。愈来愈多的利益相关者向重污染企业施加压力,要求其既要重视经济效益,又要兼顾环境效益。重污染企业的温室气体排放披露,尤其是碳排放披露(以下简称“碳披露”),已成为企业向利益相关者展视其履约环境责任以获得组织合法性的重要渠道[6]。然而,目前统一的碳披露标准尚未制定,企业碳披露仍以自愿性为主导[7],这也是诸多学者对于企业碳披露能否提升碳绩效这一问题争议不止的主要诱因。部分企业通过碳披露以强调其在碳减排领域内的贡献,这类企业碳披露显著提升碳绩效[8]。另有部分企业出于降低利益相关者逆向选择目的,采取误导性、欺诈性的碳披露策略[9],既无益于提升企业碳绩效,又损害企业声誉。近年来,参与碳披露的重污染企业日趋增多,其碳披露对碳绩效的影响如何?是正向促进还是反向抑制?碳披露与碳绩效之间的关系仍需深入探讨。

碳排放信息公开增加企业外部环保监管压力,倒逼其绿色低碳转型。可持续发展理论认为绿色创新是实现重污染企业绿色低碳转型的根本[10]。波特假说亦支持绿色创新补偿可抵消合规成本,实现企业环境与经济双赢目标[11]。生态现代化理论更是强调绿色创新具有知识溢出效应和环境溢出效应,可有效提升企业碳绩效[12]。既有理论为文章探索绿色创新在企业碳披露与碳绩效之间的作用机制奠定理论基础。已有研究证实企业环境信息披露对绿色创新具有显著影响[13],而绿色创新在其环境绩效方面又发挥重要作用,李杰义等[14]和Xie等[15]皆强调绿色创新对改善企业绿色形象和提升企业环境绩效具有关键作用。碳披露和碳绩效分属于环境信息披露和环境绩效范畴[16],那么,绿色创新是否在碳披露与碳绩效之间发挥传导作用呢?既有研究为文章检验绿色创新在企业碳披露与碳绩效之间的中介效应诱发研究动机。此外,绿色创新划分维度多样,其中绿色运营创新和绿色技术创新被广泛接受[17],那么,不同绿色创新方式在碳披露与碳绩效之间的中介效应是否存在异质性?另外,微观企业的规模、成长性和产权属性呈多元化,绿色创新在碳披露与碳绩效之间的中介效应是否在不同企业中呈异质性呢? 关于以上问题的思考与检验具有重要的现实意义。

为填补上述空白,文章以中国重污染企业为研究对象,基于理论分析和实证检验对碳披露、绿色创新与碳绩效三者之间的关系进行研究,并试图从以下三个方面拓展已有研究:①采用内容分析法对中国重污染企业碳披露进行赋分,考察碳披露与碳績效的关系,检验碳披露对碳绩效的影响;②将碳披露、绿色创新与碳绩效纳入同一分析框架,以绿色创新(绿色运营创新和绿色技术创新)为中介变量,研究碳披露对碳绩效的影响机制,探索碳披露影响碳绩效的作用路径;③依据企业异质性(规模、成长性和产权属性)检验企业碳披露对碳绩效的作用机制,揭示大型企业、低成长性企业和非国有企业的绿色创新(绿色运营创新和绿色技术创新)在碳披露与碳绩效之间的中介效应更为显著的规律。

1 理论分析与研究假设

1. 1 碳披露与碳绩效

企业信息披露与经济绩效的关联虽早已受到学术界的广泛关注,但聚焦于信息披露与环境绩效的研究寥寥可数,尤其是碳披露与碳绩效之间的关系,学术界至今尚未达成共识,其根源则在于两种截然不同的理论框架。其一为以信号理论和自愿披露理论为代表的“积极派”,其认为碳披露与碳绩效存在正相关。其二为以合法性理论和利益相关者理论为代表的“消极派”,其支持碳披露与碳绩效存在负相关。

信号理论认为企业管理者可通过多种渠道披露信息以对冲企业与利益相关者之间因信息不对称引致的负面影响[18],尤其是在利益相关者对企业绿色需求日益激增的环境中,管理者有动机披露企业碳减排成绩,以区别同行业竞争者,从而获取竞争优势[19]。自愿披露理论认为进行碳披露的企业具有更好碳绩效,其披露的碳信息是真实的、可比较的、高质量的,这有助于其降低资本成本,增加市场价值,吸引更多关注[20]。基于该理论框架,提出研究假设H1a。

H1a:中国重污染企业的碳披露对碳绩效具有正向影响。

合法性理论认为合法性是社会和企业之间的隐性契约,当企业运营面临合法性风险,利益相关者可能会认为其业绩是不可持续的,此时企业则会通过不可核实的信息披露以维持合法性并满足诸多利益相关者的期望[21]。利益相关者理论认为管理者的职责是满足利益相关者的期望和要求[22]。如今,气候变化已成为商业社会面临的最具挑战性的伦理问题之一,企业碳排放量过高被视为不负责任的行为,将遭受严厉惩罚。高碳企业被迫采取“自愿性碳披露”策略抵消其负外部性,但这种披露可能是残缺不全的、含糊不清的,企业真实碳绩效可能并未改善[23]。基于该理论框架,提出研究假设H1b。

H1b:中国重污染企业的碳披露对碳绩效具有负向影响。

1. 2 绿色创新在碳披露与碳绩效关系中的中介效应

面对日益严峻的生态环境,绿色创新被企业视为改善环境绩效的重要管理策略,既可减少环境负担,又能促进技术现代化[24]。根据Li等[25]的概念释义,绿色创新是指遵循生态原则和生态规律,旨在减少环境污染、能源消耗,改善环境绩效的一系列创新活动。目前关于绿色创新分类标准尚未统一,遵循Salvadó等[26]的划分标准,企业绿色创新可划分为绿色运营创新和绿色技术创新,这亦是国内外学者广泛接受的划分方式[17]。企业绿色运营创新是企业内部为降低能耗、减少浪费、控制排放、循环资源,以绿色方式和理念推动企业实施的运营改革[27]。绿色运营创新使得企业内部资源重新配置,有益于其作出兼顾经济效益和资源节约的决策。Shu等[28]证实绿色运营创新提高企业运营效率,为企业引入更多政策支持,进而改善企业环境绩效。绿色技术创新是对产品生产设备和产品制作工艺进行改进与更新,从而实现企业能耗降低和污染物减排[29],其贯穿于产品全生命周期(制造、分销、使用、处置或再利用),可节省大量生产资源。绿色技术创新是一种相对先进的创新模式,可从源头控制污染物排放。其既可减少或防止污染物的产生,又可推动企业实现环保标准,提高社会声誉。综上,绿色运营创新和绿色技术创新对企业碳绩效具有正向促进作用。

从静态视角来看,企业碳披露可能增加运营成本,其结果可能挤占绿色创新活动所需的资金,对绿色创新产生“挤占效应”,进而抑制绿色创新过程及其环境效益[30]。从动态视角来看,企业碳披露则可为绿色创新活动提供更多的物质保障,促进企业碳绩效。首先,企业碳披露驱使其与利益相关者的关系更为融洽和谐,降低风险管理成本。其次,碳披露是银行审批绿色信贷的重要依据,银行通过碳披露可对企业环境效益进行评估,拥有高效、透明碳披露的企业既容易通过贷款审批[31],又降低债务融资成本。最后,企业向社会披露其碳信息,提升其社会形象,增强员工对其认同感,降低人力资源成本[32]。综上,企业碳披露可减少风险管理成本、债务融资成本及人力资源成本,为绿色创新活动创造物质基础。企业则通过绿色创新减少污染排放,实现高效生产,提升碳绩效。基于此,提出研究假设H2和H3。

H2:绿色运营创新在企业碳披露与碳绩效之间存在中介效应,即企业碳披露通过推动绿色运营创新改善碳绩效。

H3:绿色技术创新在企业碳披露与碳绩效之间存在中介效应,即企业碳披露通过诱发绿色技术创新提升碳绩效。

1. 3 企业异质性视域下碳披露对碳绩效的影响机制

基于前文分析,绿色创新是企业碳披露影响碳绩效的重要路径。企业作为市场经济的主体在规模、成长性等方面具有显著异质性。特别在中国特色情景下,企业产权属性具有二元特征(国有企业和非国有企业),其成为影响企业决策的重要因素。基于此,辨析企业碳披露对碳绩效影响机制在不同规模、成长性、产权属性企业中的差异更具现实意义。

1. 3. 1 企业规模

资源基础理论认为企业可通过有效利用稀有的、独有的资源来提升企业竞争优势和财务绩效,推动企业可持续发展[33]。资源基础理论视域下不同规模企业披露碳排放信息提升碳绩效的动机具有一致性,然而其资源禀赋存在显著差距,鉴于绿色创新活动需要资源持续支撑且回报周期长[34],企业规模可能会影响其对绿色创新活动的抉择。对于大型企业而言,一方面其资本、人力、技术等资源禀赋较中小企业具有比较优势,应对绿色创新潜在风险能力要优于中小企业。另一方面,其已建立企业声誉和社会影响力,所面临的融资约束可能要低于中小企业,而环保压力则可能高于中小型企业,这也促使其有能力、有动机地持续推进绿色创新活动,提升企业碳绩效。反观中小型企业,资源匮乏和融资约束皆是制约绿色创新活动的关键因素。综上,大型企业碳披露诱发绿色创新的可能性要高于中小企业,基于此,提出研究假设H4。

H4:大型企业碳披露通过绿色创新对碳绩效的影响比中小型企业更为显著。

1. 3. 2 企业成长性

融资成本是导致碳披露对碳绩效作用机制在不同成长性企业中存在差异的主要诱因之一。高成长性企業的未来现金流虽反映更多投资机会,但这些投资机会具有高风险性和不确定性,投资者为规避风险,对于风险补偿要求进一步提高,导致融资成本增加[35]。由于高成长性企业投资机会充斥着不确定性,管理层掌握更多投资信息致使其委托代理问题更为凸显,信息不对称程度更为严重,引致风险溢价,进一步增加融资成本[36]。正如Grichnik等[37]所述,不同成长性企业皆受财务资源约束,但高成长性企业面临的融资成本要明显高于低成长性企业。财务资源匮乏将制约企业绿色创新,因而高成长性企业对于绿色创新活动的态度较低成长性企业可能更为保守。综上,低成长性企业碳披露更有可能通过绿色创新影响碳绩效,基于此,提出研究假设H5。

H5:低成长性企业碳披露通过绿色创新对碳绩效的影响比高成长性企业更为显著。

1. 3. 3 企业产权属性

公共产权属性决定国有企业是政府节能减排政策的必要遵循者和重点分担者。问责、免职等惩处致使国有企业经营者需坚决履约环境职责。国有企业必将响应环境保护政策,披露企业碳排放信息,降低生产经营负外部性,改善碳绩效。同国有企业相比,非国有企业资源禀赋相对薄弱,其更倾向于披露碳排放信息以彰显企业环境责任,从而获得政府的政策资源和投资者的投资偏好[38]。基于这一动机,国有企业和非国有企业均会采取碳披露策略以提升碳绩效,但两者对于绿色创新的态度决定碳披露影响碳绩效的路径可能存在差异。经理人观认为国有企业委托代理问题导致其缺乏绿色创新的动力。作为国有企业实际决策者的经营者通常由政府任命,任职期限、薪酬待遇和晋升渠道相对固化,剩余索取权亦归国家所有,其出于风险规避的目的,更倾向放弃不确定性的绿色创新活动[39]。政治观认为国有企业政策性约束过强扭曲其绿色创新的抉择。环保考核压力和职位晋升诱惑驱使国有企业经营者选择周期短、见效快的末端治理方式,这对绿色创新产生替代效应[40]。资源观认为国有企业享有政策偏向“ 天然优势”引致经营者绿色创新精神匮乏[41]。综上,非国有企业从事绿色创新的意愿可能强于国有企业,其碳披露更易于诱发绿色创新以提升碳绩效。基于此,提出研究假设H6。H6:非国有企业碳披露通过绿色创新对碳绩效的影响比国有企业更为显著。

2 研究设计

2. 1 样本说明

文章以中国沪深A股重污染企业为研究对象,研究周期为2016—2019年。之所以选择重污染企业来调查问题,主要考虑有二:①生态环境部曾发布《上市公司环境信息披露指南》敦促重污染行业披露污染物排放信息,数据获取具有可行性;②重污染企业发展所承载的利益相关者绿色需求压力日益激增,有关碳披露、绿色创新与碳绩效研究对于缓解企业发展与利益相关者绿色需求之间的矛盾具有现实意义。剔除ST公司及数据缺失严重的企业后,研究对象涵盖485家企业。碳披露数据来自于企业年报、社会责任报告和环境报告等,其他数据来源于CS?MAR、WIND。所有数据经过1% 和99% 的缩尾处理,以规避极端值影响。

2. 3 变量说明

2. 3. 1 被解释变量

碳绩效(CP)。企业完整的环境数据通常掌握于政府部门,衡量企业绝对环境绩效存在困难,而相对绩效方法也是衡量环境绩效常用研究方法[42]。遵循李力等[42]的做法,采用相对绩效方法,基于企业在碳排放领域是否获得政府荣誉和认可将重污染企业分类赋分,进而衡量企业碳绩效。

2. 3. 2 核心解释变量

碳披露(VCD)。因碳披露尚缺乏统一的衡量标准,参照宋晓华等[43]的碳披露量化賦值规则,运用内容分析法对重污染企业年报、社会责任报告、环境报告中涉及碳排放信息进行计分,简单定性描述碳排放赋1分,定性与定量描述碳排放赋2分,否则为0分,并借鉴李力等[42]的研究思路进行标准化处理。

2. 3. 3 中介变量

绿色创新(GI)。绿色技术创新(GTI)选取绿色专利申请量,而非授权量,主要考虑绿色专利授权具有滞后性,绿色专利在申请过程中可能已影响企业绿色创新[44]。绿色运营创新(GMI)选取ISO14001 认证,主要因为ISO14001作为世界上最受认可的环境管理程序已在诸多文献中广泛采用[45]。

2. 3. 4 控制变量

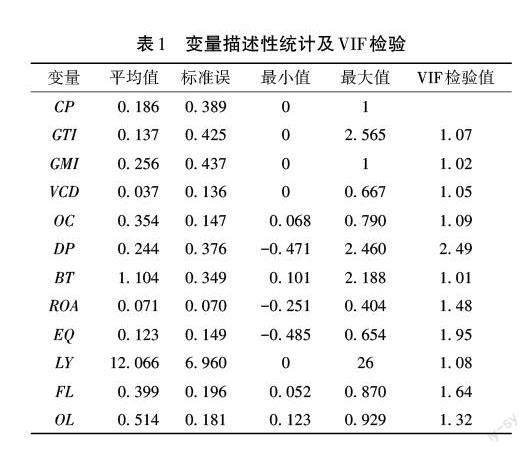

①股权集中度(OC)为大股东持股比例;②偿债能力(DP)为经营活动现金流量净额与负债合计之比;③风险水平(BT)为年度综合BETA值;④盈利能力(ROA)为总资产报酬率;⑤收益质量(EQ)为经营活动现金流量净额与营业收入之比;⑥上市年限(LY)为企业研究时期与上市时期之差;⑦财务杠杆(FL)为资产负债率;⑧经营杠杆(OL)为非流动资产比总资产。为避免存在多重共线性,文章对变量进行VIF检验,结果证实多重共线性不存在(---- VIF = 1.38)。变量描述性统计及VIF检验见表1。

3 实证研究

3. 1 碳披露与碳绩效的检验

基于研究假设H1a和H1b对式(1)进行回归检验(表2)。在逐一控制区域效应、年度效应、行业效应及解释变量的情景下,碳披露的回归系数仍显著为正(β > 0,P <0.01),表明中国重污染企业碳披露降低其环境负外部性,提升其碳绩效。碳披露对碳绩效产生了积极的治理效应,支持研究假设H1a.

3. 2 绿色创新的中介效应检验

基于研究假设H2和H3对式(3)—式(5)进行回归检验(表3)。列(1)和列(4)为检验中国重污染企业碳披露对碳绩效的总效应,此为中介效应检验第一步。结果显示碳披露与碳绩效呈显著正相关(α = 0.468,P < 0.01)。列(2)、列(3)、列(5)和列(6)为中介效应检验第二步,绿色技术创新和绿色运营创新的Sobel检验均在1%的置信水平下显著(Sobel_P < 0.01),说明绿色创新是碳披露对碳绩效影响路径。列(2)中碳披露显著正向推动绿色技术创新(? = 0.234,P < 0.01)。列(3)中绿色技术创新显著提升碳绩效(φ2 = 0.111,P < 0.01),碳披露对碳绩效的直接效应亦显著为正(φ1 = 0.442,P < 0.01),表明绿色技术创新在碳披露与碳绩效之间存在部分中介效应,中介效应的比重为5. 5%,研究假设H3得以验证。列(5)中碳披露显著促进绿色运营创新(? = 0.221,P < 0.01)。列(6)中碳披露与绿色运营创新对碳绩效的影响呈显著正相关(φ1 = 0.409,φ2 = 0.269,P < 0.01),表明绿色运营创新在碳披露与碳绩效之间亦存在部分中介效应,中介效应的比重为12. 7%,研究假设H2得以验证。

3. 3 企业异质性视域下碳披露对碳绩效的影响机制检验

3. 3. 1 企业规模

为检验研究假设H4,文章基于WIND数据库企业规模分类标准将研究对象划分为大型企业和中小型企业。由表4可知,中小型企业碳排放对碳绩效的总效应表现为显著正向影响(α = 0.529,P < 0.05),但其对绿色技术创新和绿色运营创新的影响均未通过显著性检验,Sobel检验无法拒绝原假设,说明绿色技术创新和绿色运营创新在碳披露与碳绩效之间的中介效应无法成立。反观大型企业碳排放对碳绩效的总效应及其对绿色技术创新和绿色运营创新的影响均显著为正,且Sobel检验通过1%显著性检验(P < 0.01),说明绿色技术创新和绿色运营创新在碳披露与碳绩效之间的中介效应均成立。综上,大型企业绿色技术创新和绿色管理创新的中介效应显著于中小型企业,验证研究假设H4。

3. 3. 2 企业成长性

为检验研究假设H5,文章遵循王丽萍等[46]的研究方法以营业总收入同比增长率衡量企业成长性,依据中位数按低成长性和高成长性进行分组。由表5可知,低成长性企业碳排放对碳绩效的总效应为显著正相关(α =0.395,P < 0.01),其对绿色技术创新和绿色运营创新的影响分别为0. 287和0. 329(P < 0.01),且Sobel检验显著为正(P < 0.05),说明绿色技术创新和绿色运营创新在碳披露与碳绩效之间的中介效应均成立,中介效应比重分别为8. 4%和24. 3%。高成长性企业碳排放对碳绩效的总效应虽显著为正(α = 0.559,P < 0.01),但其对绿色技术创新和绿色运营创新的影响均不显著,且Sobel检验未通过显著性检验,说明绿色技术创新和绿色运营创新在碳披露与碳绩效之间的中介效应均不成立。综上,碳披露对绿色技术创新和绿色运营创新的影响在低成长性企业中更为凸显,验证研究假设H5。

3. 3. 3 企业产权属性

为检验研究假设H6,文章按产权属性将研究对象划分为国有企业和非国有企业。由表6可知,国有企业碳排放与碳绩效之间存在显著正向变动关系,但绿色技术创新和绿色运营创新的中介效应未能通过显著性检验,表明国有企业碳披露虽可提升碳绩效,但绿色创新可能并非两者之间的关键作用路径。非国有企业碳披露对碳绩效具有显著促进作用,且绿色技术创新和绿色运营创新在两者之间的作用路径显著,Sobel检验均通过5%显著性检验(P < 0.05),表明非国有企业碳披露可引致绿色技术创新和绿色运营创新从而提升碳绩效。综上,非国有企业绿色技术创新和绿色运营创新的中介效应更显著于国有企业,验证研究假设H6。

4 稳健性检验

4. 1 内生性控制

考虑研究对象限于中国重污染企业可能存在样本选择偏误,而碳排放与碳绩效之间也可能存在互为因果关系,这将产生潜在的内生性问题。文章借鉴郭玥[47]和任胜钢等[48]的做法,综合运用广义矩估计法(GMM)、两阶段最小二乘法(2SLS)和Heckman两阶法加两阶段最小二乘法(Heckman-2SLS)以控制样本选择偏误和互为因果关系所产生的内生性。政府环境法规是较为常用的工具变量[48],因而文章选用政府环境治理和环境违法事件作为工具变量。政府环境治理参照Chen等[49]运用词频法计算环境治理相关文字占政府工作报告全文总字数的比重;环境违法事件数据来源于CSMAR。由表7可知,工具变量通过了过度识别、识别不足及弱工具变量检验,可研判工具变量选取合理。碳披露的回归系数在GMM、2SLS和Heckman?2SLS 模型中均显著为正(P < 0.05),与前述结果保持一致。

4. 2 变量更替

为检验碳披露对碳绩效影响机制实证结果是否稳健,借鉴李大元等[50]的做法,采用二分类变量替代碳披露赋分,即企业参与碳披露为1,否则为0,稳健性检验结果见表8。列(1)为基于式(1)的回归结果,结果显示碳披露与碳绩效呈显著正相关(β = 0.146,P < 0.01),表明企业碳披露正向促进碳绩效。列(2)至列(7)为基于式(2)至式(4)的回歸结果,结果显示绿色技术创新和绿色运营创新的中介效应均通过5% 显著性检验,其占比分别为4. 5%和14. 4%。综上,变量更替后的检验结果与前述结果仍保持一致,有力证明结论的稳健性。

5 结论与启示

绿色低碳发展被认为是提升企业形象和实现卓越绩效的战略重点。碳披露作为企业向利益相关者展视其环保职责的重要工具,其能否提升碳绩效呢?基于这一现实问题,文章以2016—2019年中国重污染企业为研究对象,验证中国重污染企业碳披露能否有效碳绩效,进一步分别以绿色技术创新和绿色运营创新为中介变量,研究碳披露对碳绩效的影响机制,并基于企业异质性(规模、成长性和产权属性)考察绿色技术创新和绿色运营创新在碳排放与碳绩效之间的中介效应。文章主要结论如下。

(1)中国重污染企业的碳披露提升碳绩效。中国重污染企业的碳披露之所以能改善碳绩效与中国政府严厉的污染惩罚机制和绿色创新扶持政策有关。政府惩罚机制对企业披露造假行为具有极强的抑制作用[51],真实有效的碳披露是减少信息不对称负面影响的重要工具。此外,中国政府不断健全绿色创新扶持政策,依据披露的碳排放信息引导金融资源流向绿色创新领域[52],推动企业绿色创新减少碳排放。

(2)绿色技术创新和绿色运营创新在碳披露与碳绩效之间存在中介效应。中国重污染企业碳披露促进企业绿色技术创新和绿色运营创新,从而提升碳绩效。Jiang等[53]揭示了环境信息披露对创新的影响机制,而Le等[54]证实了绿色创新正向影响碳绩效。然而,前者未涉及绩效因素,后者未囊括披露因素。文章论证碳披露、绿色创新与碳绩效的关系,拓展既有研究。

(3)企业规模越大,其碳披露诱发绿色技术创新和绿色运营创新可能性就越强,从而促进碳披露对碳绩效的作用。这一研究结论符合资源基础理论[33],大型企业拥有富足财务资源、充沛人力资源、良好声誉资源[55],便于其开展绿色创新活动进而提升碳绩效,碳披露可为这类企业资源获取“锦上添花”。

(4)企业成长性的降低增强绿色技术创新和绿色运营创新的中介效应,从而促进碳披露对碳绩效的影响。这与杨洁等[56]的研究结论相似。同低成长性企业相比,投资者鉴于高成长性企业的风险性、不确定性必然提高风险补偿,致使企业面临更高的融资成本,导致企业无暇顾及绿色创新活动。因而,绿色创新在高成长性企业中可能并不是碳披露对碳绩效影响的关键路径。

(5)绿色技术创新和绿色运营创新的中介效应在非国有企业中更为显著。其原因可能与不同产权属性企业对绿色创新活动抉择意愿差异有关。国有企业与政府之间的天然关系,一方面驱使企业附和政府短期经济增长和环境保护目标,通过短周期的投资项目或见效快的末端治理替代周期长、风险高的绿色创新,形成“替代效应”;另一方面导致企业需支付高昂寻租成本,对绿色创新投入产生“挤占效应”。

基于上述结论,启示如下:就企业而言,一是加强碳披露管理。在强制碳披露政策缺位情况下,企业更应进一步加强碳管理,依据及时性、可比性、量化性原则主动披露碳排放信息,彰显企业富有责任的绿色形象,引导金融资源向绿色创新活动领域配置,以推动绿色创新减少碳排放,提升碳绩效。二是加强绿色创新意识。绿色创新可兼顾企业环境和经济红利,企业应长远布局,摒弃短视,积极谋划绿色创新活动,尤其是中小型企业、高成长性企业和国有企业更需增强绿色创新意识。需强调的是文章客观地论证大型企业、低成长性企业和非国有企业的绿色创新意愿更强,但在实践过程中,其是否应承担更多绿色创新尚需深入研究。就政府而言,一是构建碳披露评级制度。政府需规范统一企业碳披露内容、方式以及标准,提高企业碳披露的可比性和权威性,为政府科学减排提供参考依据。政府根据统一规范的碳披露对企业进行评级,并采用奖罚方式引导不同级别企业量力实施绿色创新战略,达到碳绩效改善目的。二是完善绿色创新保障机制[57]。政府需持续完善绿色创新成果转化、评价和认证等机制,制定专项财税政策提升绿色创新回报率,激发中小型企业、高成长性企业和国有企业从事绿色创新的动力。

参考文献

[1] 王亚飞,陶文清.低碳城市试点对城市绿色全要素生产率增长的影响及效应[J].中国人口·资源与环境,2021,31(6):78-89.

[2] ZHAO X,MA X W,CHEN B Y,et al. Challenges toward carbonneutrality in China:strategies and countermeasures[J].Resources,conservation and recycling,2022,176:105959.

[3] LINJUAN,SHEN Y J,LI X,et al.BRICS carbon neutrality target:measuring the impact of electricity production from renewable ener?gy sources and globalization[J].Journal of environmental manage?ment,2021,298:113460.

[4] XU B,LIN B Q.Reducing CO2 emissions in Chinas manufacturingindustry:evidence from nonparametric additive regression models[J].Energy,2016,101:161-173.

[5] 邵桂兰,王金,李晨. 基于2030年碳减排目标的中国省际碳排放配额研究[J]. 山东财经大学学报,2021,33(04):13-23.

[6] HOLLINDALE J,KENT P,ROUTLEDGE J,et al.Women on boardsand greenhouse gas emission disclosures[J].Accounting & finance,2019,59(1):277-308.

[7] 杨洁,张茗,刘运材.碳信息披露、环境监管压力与债务融资成本:来自中国A股高碳行业上市公司的经验数据[J].南京工业大学学报(社会科学版),2020,19(6):86-98,112.

[8] UYAR A,KARAMAN A S,KILIC M.Is corporate social responsibil?ity reporting a tool of signaling or greenwashing:evidence from theworldwide logistics sector[J].Journal of cleaner production,2020,253:119997.

[9] VELTE P,STAWINOGA M,LUEG R.Carbon performance and dis?closure:a systematic review of governance?related determinants andfinancial consequences[J]. Journal of cleaner production,2020,254:120063.

[10] GUO Q,ZHOU M,LIU N N,et al.Spatial effects of environmentalregulation and green credits on green technology innovation underlow?carbon economy background conditions[J].International jour?nal of environmental research and public health,2019,16(17):3027.

[11] 牛美晨,刘晔.提高排污费能促进企业创新吗:兼论对我国环保税开征的启示[J].统计研究,2021,38(7):87-99.

[12] CAI W G,LI G P.The drivers of eco?innovation and its impact onperformance:evidence from China[J].Journal of cleaner produc?tion,2018,176:110-118.

[13] FENG Y C,WANG X H,LIANG Z.How does environmental infor?mation disclosure affect economic development and haze pollutionin Chinese cities:the mediating role of green technology innovation[J]. Science of the total environment,2021,775:145811.

[14] 李杰义,张汞,谢琳娜.环境知识学习、绿色创新行为与环境绩效[J].科技进步与对策,2019,36(15):122-128.

[15] XIE X M,HUO J G,ZOU H L.Green process innovation,greenproduct innovation,and corporate financial performance:a contentanalysis method[J]. Journal of business research,2019,101:697-706.

[16] SIDDIQUE M A,AKHTARUZZAMAN M,RASHID A,et al.Car?bon disclosure,carbon performance and financial performance:in?ternational evidence[J].International review of financial analysis,2021,75:101734.

[17] HUANG J W,LI Y H.Green innovation and performance:the viewof organizational capability and social reciprocity[J]. Journal ofbusiness ethics,2017,145(2):309-324.

[18] 李慧云,符少燕,方怡然.民营企业政治关联的信息披露效应:基于碳信息披露的经验证据[J].中国软科学,2021(7):184-192.

[19] WANG Z H,HSIEH T S,SARKIS J. CSR performance and thereadability of CSR reports:too good to be true?[J].Corporate socialresponsibility and environmental management,2018,25(1):66-79.

[20] 蔡佳楠,李志青,蔣平.上市公司环境信息披露对银行信贷影响的实证研究[J].中国人口·资源与环境,2018,28(增):121-124.

[21] ODONOVAN G.Environmental disclosures in the annual report:extending the applicability and predictive power of legitimacy theo?ry[J].Accounting auditing & accountability journal,2002,15(3):344-371.

[22] 温素彬,周鎏鎏.企业碳信息披露对财务绩效的影响机理:媒体治理的“ 倒U 型”调节作用[J]. 管理评论,2017,29(11):183-195.

[23] HUMMEL K,SCHLICK C.The relationship between sustainabilityperformance and sustainability disclosure: reconciling voluntary disclosure theory and legitimacy theory[J].Journal of accountingand public policy,2016,35(5):455-476.

[24] 王分棉,贺佳,孙宛霖.命令型环境规制、ISO 14001认证与企业绿色创新:基于《环境空气质量标准(2012)》的准自然实验[J].中国软科学,2021(9):105-118.

[25] LI D Y,ZHENG M,CAO C C,et al.The impact of legitimacy pres?sure and corporate profitability on green innovation:evidence fromChina top 100[J].Journal of cleaner production,2017,141:41-49.

[26] SALVAD? J A,DE CASTRO G M,L?PEZ J E N,et al.Environ?mental innovation and firm performance[M]. London:PalgraveMacmillan UK,2013.

[27] ZHANG Y M,XING C,WANG Y.Does green innovation mitigatefinancing constraints:evidence from Chinas private enterprises[J].Journal of cleaner production,2020,264:121698.

[28] SHU C L,ZHOU K Z,XIAO Y Z,et al.How green management in?fluences product innovation in China:the role of institutional bene?fits[J].Journal of business ethics,2016,133(3):471-485.

[29] TANG M F,WALSH G,LERNER D,et al.Green innovation,mana?gerial concern and firm performance:an empirical study[J].Busi?ness strategy and the environment,2018,27(1):39-51.

[30] GUO Y Y,XIA X N,ZHANG S,et al.Environmental regulation,government R&D funding and green technology innovation:evi?dence from China provincial data[J]. Sustainability,2018,10(4):940.

[31] STEFAN A,PAUL L.Does it pay to be green:a systematic overview[J].Academy of management perspectives,2008,22(4):45-62.

[32] BAUMGARTNER R J,RAUTER R.Strategic perspectives of corpo?rate sustainability management to develop a sustainable organiza?tion[J].Journal of cleaner production,2017,140:81-92.

[33] LOUREN?O I C,BRANCO M C,CURTO J D,et al.How does themarket value corporate sustainability performance?[J].Journal ofbusiness ethics,2012,108(4):417-428.

[34] YANG D F,WANG A X,ZHOU K Z,et al.Environmental strategy,institutional force, and innovation capability:a managerial cogni?tion perspective[J]. Journal of business ethics,2019,159(4):1147-1161.

[35] 杜金柱,扈文秀,张建锋.成长性差异、信息披露与权益资本成本[J].运筹与管理,2020,29(3):198-208.

[36] 张程,曾庆生,贺惠宇.事前披露能够降低董监高减持的获利能力吗:基于中国“减持新规”的实证检验[J]. 金融研究,2020(3):189-206.

[37] GRICHNIK D,BRINCKMANN J,SINGH L,et al.Beyond environ?mental scarcity:human and social capital as driving forces of boot?strapping activities[J].Journal of business venturing,2014,29(2):310-326.

[38] 钟优慧,杨志江.国有企业是否更愿意绿色技术创新:来自制造业上市公司的实证研究[J].云南财经大学学报,2021,37(5):88-98.

[39] 李后建,刘思亚.银行信贷、所有权性质与企业创新[J].科学学研究,2015,33(7):1089-1099.

[40] 王旭,张晓宁,朱然.企业绿色创新视角下“环保督政”的价值创造效应:基于环保约谈的准实验研究[J].科研管理,2021,42(6):102-111.

[41] 康妮,陈林.行政垄断加剧了企业生存风险吗?[J].财经研究,2017,43(11):17-29.

[42] 李力,刘全齐,唐登莉.碳绩效、碳信息披露质量与股权融资成本[J].管理评论,2019,31(1):221-235.

[43] 宋晓华,蒋潇,韩晶晶,等.企业碳信息披露的价值效应研究:基于公共压力的调节作用[J].会计研究,2019(12):78-84.

[44] 黎文靖,郑曼妮.实质性创新还是策略性创新:宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[45] ZENG S X,TAM C M,TAM V W Y,et al.Towards implementationof ISO14001 environmental management systems in selected indus?tries in China[J]. Journal of cleaner production,2005,13(7):645-656.

[46] 王麗萍,姚子婷,李创.环境战略对环境绩效和经济绩效的影响:基于企业成长性和市场竞争性的调节效应[J].资源科学,2021,43(1):23-39.

[47] 郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-116.

[48] 任胜钢,郑晶晶,刘东华,等.排污权交易机制是否提高了企业全要素生产率:来自中国上市公司的证据[J].中国工业经济,2019(5):5-23.

[49] CHEN Z,KAHN M E,LIU Y,et al.The consequences of spatiallydifferentiated water pollution regulation in China[J].Journal of en?vironmental economics and management,2018,88:468-485.

[50] 李大元,黄敏,周志方.组织合法性对企业碳信息披露影响机制研究:来自CDP中国100的证据[J].研究与发展管理,2016,28(5):44-54.

[51] SUN Z Y,ZHANG W W.Do government regulations prevent green?washing:an evolutionary game analysis of heterogeneous enterpris?es[J].Journal of cleaner production,2019,231:1489-1502.

[52] 王修华,刘锦华,赵亚雄.绿色金融改革创新试验区的成效测度[J].数量经济技术经济研究,2021,38(10):107-127.

[53] JIANG C L,ZHANG F Y,WU C.Environmental information disclo?sure, political connections and innovation in high?polluting enter?prises[J].Science of the total environment,2021,764:144248.

[54] XU L,FAN M T,YANG L L,et al.Heterogeneous green innova?tions and carbon emission performance:evidence at Chinas Citylevel[J].Energy economics,2021,99:105269.

[55] LANNELONGUE G,GONZALEZ?BENITO J,QUIROZ I.Environ?mental management and labour productivity:the moderating role ofcapital intensity[J].Journal of environmental management,2017,190:158-169.

[56] 杨洁,张茗,刘运材.碳信息披露如何影响债务融资成本:基于债务违约风险的中介效应研究[J].北京理工大学学报(社会科学版),2020,22(4):28-38.

[57] 吕承超,索琪,杨欢“. 南北”还是“东西”地区经济差距大:中国地区经济差距及其影响因素的比较研究[J].数量经济技术经济研究,2021,38(9):80-97.