环境业绩考核对企业环保投资的驱动效应检验

2023-06-19 05:37于连超刘东辉

财会月刊·下半月 2023年3期

关键词:代理成本

于连超 刘东辉

【摘要】混合所有制改革在助力经济高质量发展的过程中, 面临着环境责任履行缺位的困境。2019年, 国资委修订了《中央企业负责人经营业绩考核办法》, 重新将环境业绩考核纳入分类考核体系, 以促进企业环保投资, 治理环境责任履行缺位。本文以此次修订为契机, 运用沪深A股上市公司2015 ~ 2020年的经验数据, 检验环境业绩考核对企业环保投资的影响。研究发现, 环境业绩考核能够促进企业环保投资。考虑制度环境发现, 当环境制度较好、 媒体监督较强时, 环境业绩考核更能促进企业环保投资。探索影响机制发现, 环境业绩考核不仅能通过与高管薪酬和高管晋升挂钩来降低所有者和经营者之间的代理成本, 还能通过环境合法压力和资源获取激励来降低国有股东和非国有股东之间的代理成本, 从而促进企业环保投资。研究结论丰富了混合所有制改革下国有企业环境责任履行缺位的治理机制研究, 为政府健全环境业绩考核制度以推进生态文明建设提供了重要的决策参考。

【关键词】环境业绩考核;企业环保投资;企业环境治理;代理成本;环境制度;媒体监督

【中图分类号】 F275.1 【文献标识码】A 【文章编号】1004-0994(2023)06-0038-8

一、 引言

面对国有企业市场活力不足、 资源配置较差的困境, 我国正在加速进行国有企业混合所有制改革。党的十九大报告提出, 深化国有企业改革, 发展混合所有制经济。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》指出, 深化国有企业混合所有制改革。党的二十大报告提出, 深化国资国企改革, 加快国有经济布局优化和结构调整。国有企业混合所有制改革是指在国有资本占据主导地位的国有企业中引入非国有股东, 旨在提高资源配置效率。国有企业混合所有制改革能够改善高管薪酬业绩敏感性(蔡贵龙等,2018)、 治理企业现金持有(杨兴全和尹兴强,2018)、 改善公司治理(沈昊和杨梅英,2019)、 提高并购效率(逯东等,2019)、 减少超额雇员(耿云江和马影,2020)、 优化多元化经营(杨兴全等,2020)、 促进技术创新(任广乾等,2022), 最终提高经济绩效(郝阳和龚六堂,2017;刘汉民等,2018)。可见, 国有企业混合所有制改革取得了积极的经济效应, 能够在很大程度上推进经济高质量发展。

然而, 混合所有制改革在助力经济高质量发展的过程中也出现了诸多问题, 其中一个重要问题就是国有企业环境责任履行缺位。国有企业作为我国经济发展的支柱, 不仅要实现更高的经济效益, 还要实现更高的环境效益和社会效益, 而非国有股东仅关注经济效益, 忽视环境效益和社会效益。在国有企业混合所有制改革过程中引入非国有股东, 会引发国有股东与非国有股东的代理问题, 促使非国有股东产生环境机会主义和环境短视行为, 抑制国有企业环境责任履行。当国有企业引入非国有股东时, 国有企业环境责任履行将受到抑制(沈洪涛等,2018;庄莹和买生,2021)。这不仅不利于国有企业可持续发展, 更不利于生态文明建设。而且, 国有企业还存在所有者与经营者的代理问题。所有者追求企业价值最大化, 倾向于履行环境责任以降低环境风险, 而经营者追求个人利益最大化, 倾向于牺牲生态环境, 以追求短期的经济业绩, 获取更高的报酬和更快的晋升, 从而引发经营者的环境道德风险和环境逆向选择, 抑制国有企业环境责任履行。因此, 如何治理混合所有制改革下国有企业环境责任履行缺位, 是当下亟待解决的问题。

环境业绩考核制度为治理混合所有制改革下国有企业环境责任履行缺位提供了一个有效的突破口。2019年, 国资委修订了《中央企业负责人经营业绩考核办法》(简称《考核办法》), 重新将环境业绩纳入分类考核体系, 治理中央企业环境责任履行缺位。环境业绩考核制度最早出现在2007年《考核办法》中, 并延续到2010年。但是, 2013年和2016年国资委取消了环境业绩考核制度, 致使中央企业环境责任履行水平下滑。由此, 国资委于2019年再次启用环境业绩考核制度, 督促中央企业履行环境责任。理论上, 环境业绩考核能够降低所有者与经营者之间、 国有股东与非国有股东之间的代理冲突, 促进企业环保投资。一方面, 环境业绩考核能够通过与高管薪酬和高管晋升挂钩来纠正经营者的环境道德风险和环境逆向选择, 降低所有者与经营者之间的代理冲突; 另一方面, 环境业绩考核能够通过环境合法压力和资源获取激励来纠正非国有股东的环境机会主义和环境短视行为, 降低国有股东与非国有股东之间的代理冲突。

本文的理论贡献在于:

第一, 拓展了混合所有制改革下国有企业环境责任履行缺位的治理机制研究。混合所有制改革在优化国有企业资源配置的同时, 也加剧了国有股东与非国有股东之间的代理冲突, 加之固有的所有者与经营者之间的代理冲突, 使国有企业面临着环境责任履行缺位的困境, 制约着生态文明建设。现有研究证实了混合所有制改革对国有企业环境責任履行具有显著的负向影响, 但如何治理环境责任履行缺位, 现有文献对此关注不足。本文选取环境业绩考核为研究视角, 探讨其对企业环保投资的驱动效应, 能够拓展混合所有制改革下国有企业环境责任履行缺位的治理机制研究。

第二, 丰富了环境业绩考核的环境效应研究。环境制度是企业环保投资的驱动力。与环境税制度、 排污权交易制度等环境制度相比, 环境业绩考核制度更具中国特色。我国作为计划经济与市场经济并轨的社会主义国家, 以国有企业为主的国有经济占据着主导地位。国有企业不仅需要承担经济责任, 还要承担环境责任和社会责任。环境业绩考核制度是督促中央层面的国有企业履行环境责任的重要机制, 但现有研究对此关注不足。本文选取企业环保投资为研究视角, 探讨环境业绩考核的企业环保投资效应, 能够丰富环境业绩考核的环境效应研究。

第三, 探讨了环境业绩考核对企业环保投资的影响机制。混合所有制改革下国有企业环保投资存在两类代理冲突, 其中: 第一类为所有者与经营者之间的代理冲突, 表现为经营者的环境道德风险和环境逆向选择; 第二类为国有股东与非国有股东之间的代理冲突, 表现为非国有股东的环境机会主义和环境短视行为。本文研究表明, 环境业绩考核能够降低上述两类代理成本, 从而促进企业环保投资, 揭示了环境业绩考核对企业环保投资的影响机理, 深化了对企业环保投资过程中代理冲突的认知, 为后续探讨企业环保投资的驱动因素提供了理论参考。

二、 制度背景、 理论分析与研究假设

(一)制度背景

中央企业的经营目标不仅包括实现经济效益, 还包括实现环境效益、 社会效益。为了督促中央企业履行环境责任, 国资委在《考核办法》中对中央企业环境责任履行作了明确的要求, 主要涉及三个方面。

1. 严重环境污染事故追责制度。该项环保要求是在2004年1月1日实施的《考核办法》中提出的, 其中第二十九条规定“企业法定代表人及相关负责人违反国家法律法规和规章, 导致重大决策失误、 重大安全与质量责任事故、 严重环境污染事故、 重大违纪事件, 给企业造成重大不良影响或造成国有资产流失的, 除由有关部门依法处理外, 酌情扣发其绩效年薪或延期绩效年薪; 情节严重的, 给予纪律处分。触犯刑律的, 依法移送司法机关追究刑事责任”。上述规定确立了严重环境污染事故追责制度, 并一直延续至2019年《考核办法》。

2. 环境污染事故报告制度。该项环保要求是在2007年1月1日实施的《考核办法》中提出的, 其中第十二条规定“建立重大安全生产事故、 环境污染事故和质量事故, 重大经济损失, 重大法律纠纷案件, 重大投融资和资产重组等重要情况的报告制度”。上述规定确立了环境污染事故报告制度, 并一直延续至2019年《考核办法》。

3. 环境业绩考核制度。该项环保要求是在2007年1月1日实施的《考核办法》中提出的, 其中第十六条规定“任期经营业绩考核指标包括基本指标和分类指标。分类指标由国资委根据企业所处行业特点, 针对企业管理‘短板, 综合考虑反映企业技术创新能力、 资源节约和环境保护水平、 可持续发展能力及核心竞争力等因素确定”。可见, 2007年《考核办法》初步确立了环境业绩考核制度, 其后该项制度延续到2010年。但是, 2013年和2016年《考核办法》将环境业绩考核制度予以搁置, 导致中央企业环境责任履行存在断层。2019年《考核办法》又将环境业绩考核制度予以恢复, 旨在督促中央企业履行环境责任。

(二)理论分析与研究假设

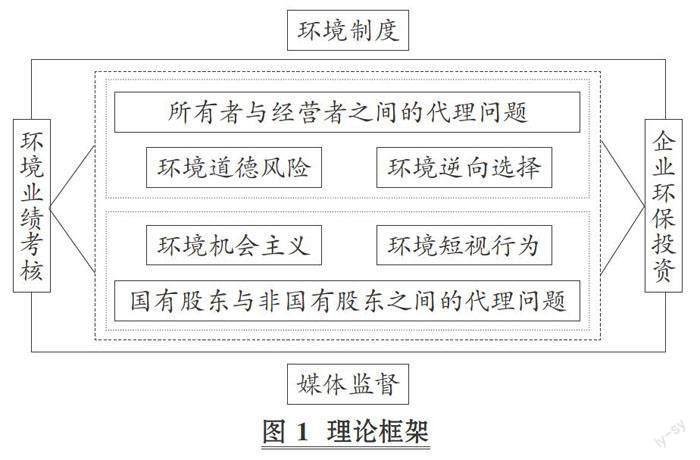

企业环保投资具有投资周期长、 机会成本高、 不能直接产生经济利益等特点, 导致其存在明显的委托代理问题。一方面, 所有者与经营者之间存在价值取向差异带来的代理问题。对于所有者来说, 企业环保投资能够降低企业环境风险, 获得利益相关者的资源(黎文靖和路晓燕,2015;Luo等,2019), 有助于实现更高的企业长期价值, 因此所有者倾向于进行环保投资。对于经营者而言, 企业环保投资需要占用企业大量的资源(Klassen,2000;Patten,2005), 但不能为企业带来直接的经济流入(Wagner,2004), 进而影响经营者薪酬和晋升, 致使经营者进行环保投资的动力不足。这种所有者与经营者的价值取向差异会引发环境道德风险和环境逆向选择, 抑制企业环保投资。其中: 环境道德风险表现为经营者进行环保投资的金额较低, 环境责任履行不足; 环境逆向选择表现为经营者以降低环保投资来追求更高的经济效益, 背离所有者价值取向。另一方面, 国有股东与非国有股东之间存在战略目标差异带来的代理问题。对于国有股东来说, 其战略目标是实现包括经济效益、 环境效益、 社会效益等在内的综合效益(唐国平和李龙会,2013), 因而提高环保投资以实现更高的环境效益是国有股东的战略选择。对于非国有股东而言, 其战略目标是实现经济效益, 不关注环境效益和社会效益, 因而非国有股东不倾向于进行环保投资以逃避环境责任履行(沈洪涛等,2018; 庄莹和买生,2021)。这种国有股东与非国有股东的战略目标差异会引发非国有股东的环境机会主义和环境短视行为, 抑制企业环保投资。其中, 环境机会主义表现为非国有股东倾向于不进行环保投资以逃避环境责任履行, 环境短视行为表现为非国有股东倾向于减少环保投资以实现短期的经济效益。因此, 促进企业环保投资的关键在于治理所有者与经营者之间、 国有股东与非国有股东之间的委托代理问题。

环境业绩考核不仅能够通过与高管薪酬和高管晋升挂钩来降低所有者与经营者之间的代理问题, 还能够通过环境合法压力和资源获取激励来降低国有股东与非国有股东之间的代理问题, 从而促进企业环保投资。具体来说:

第一, 环境业绩考核能够缓解所有者与经营者之间的代理问题, 从而促进企业环保投资。一方面, 环境业绩考核与高管薪酬相挂钩。现有研究发现, 高管薪酬激励有助于抑制企业短期行为, 实现企业长期价值(Chung和Pruitt,1996;余明桂等,2016)。當2019年《考核办法》实施后, 高管薪酬评定将参考企业环境业绩考核结果, 当企业环境业绩较差时, 高管薪酬下降, 而当企业环境业绩较好时, 高管薪酬上升。这种薪酬挂钩带来的约束作用和激励作用, 能够促使高管提高环保投资以获取更高的薪酬。另一方面, 环境业绩考核与高管晋升相挂钩。既有研究发现, 高管晋升激励对企业长期发展的作用至关重要(王曾等,2014)。当2019年《考核办法》实施后, 高管晋升评定将参考企业环境业绩考核结果, 当企业环境业绩较差时, 高管晋升受阻, 而当企业环境业绩较好时, 高管晋升加快。既有研究验证了县长和县委书记的升迁与地区空气污染治理密切相关(Wu和Cao,2021), 这一逻辑也适用于微观企业。这种晋升挂钩带来的约束作用和激励作用, 能促使高管提高环保投资以获得更快的晋升。

第二, 环境业绩考核能够缓解国有股东与非国有股东之间的代理问题, 从而促进企业环保投资。一方面, 环境业绩考核能够发挥环境合法的约束效应。现有研究表明, 环境制度施加的环境合法压力能够促使企业提高环保投资, 履行更多的环境责任(张琦等,2019;于连超等,2021;Liu等,2022)。当2019年《考核办法》实施后, 国资委对企业施加了更强的环境约束, 加大了环境合法压力。这种压力能够抑制非国有股东的环境机会主义, 促进企业环保投资。另一方面, 环境业绩考核能够带来资源获取的激励效应。现有研究发现, 环境责任履行能够降低投资者的投资风险和债权人的贷款风险, 获得更多来自投资者和债权人的资源(黎文靖和路晓燕,2015;Du等,2017)。当2019年《考核办法》实施后, 企业通过提高环保投资来履行环境责任, 能够获取更多的外部资源以弥补环保投资的资源占用, 抑制非国有股东的环境短视行为, 促进企业环保投资。可见, 环境业绩考核能够通过环境合法压力和资源获取激励来纠正非国有股东的环境机会主义和环境短视行为, 促使企业提高环保投资。

由此, 本文提出:

H1: 环境业绩考核能够促进企业环保投资。

环境制度作為一种重要的正式机制, 会深刻地影响环境业绩考核与企业环保投资的关系。现有研究表明, 环境制度能够显著提高企业环保投资, 促进企业履行环境责任(唐国平等,2013)。理论上, 当环境制度较好时, 环境业绩考核对企业环保投资的正向影响更显著。一方面, 较好的环境制度意味着环境标准较高, 环境业绩考核的环境标准也随之提高, 从而加强环境业绩考核的约束作用和激励作用, 降低两类委托代理问题, 促进企业环保投资。另一方面, 较好的环境制度意味着环境执法更强, 如减少政府行政干预、 加大环境处罚力度等, 使环境业绩考核得到有效执行, 降低经营者的环境道德风险和环境逆向选择, 纠正非国有股东的环境机会主义和环境短视行为, 促进企业环保投资。但是, 当环境制度较差时, 较低的环境标准和较弱的环境监管会减弱环境业绩考核的约束作用和激励作用, 难以有效促进企业环保投资。由此, 本文提出:

H2: 当环境制度较好时, 环境业绩考核更能促进企业环保投资。

媒体监督作为一种重要的非正式机制, 会对环境业绩考核与企业环保投资的关系产生重要影响。现有研究表明, 媒体监督能显著提高企业环保投资, 促进企业履行环境责任(王云等,2017)。理论上, 当媒体监督较强时, 环境业绩考核对企业环保投资的正向影响更显著。一方面, 较强的媒体监督具有监管效应。媒体对于企业不良行为的披露, 会引起监管部门的注意(醋卫华和李培功,2012)。延续这一逻辑, 媒体披露企业环境负面行为, 会引起环保部门和国资委的关注(于连超等,2022a), 发现环境业绩考核下企业环境责任履行缺位的情形, 督促企业提高环保投资以履行环境责任。另一方面, 较强的媒体监督具有公众效应。当媒体向外界披露企业环境负面消息时, 社会公众能够发挥监督作用来纠正企业环境行为, 使之满足环境业绩考核要求。但当媒体监督较弱时, 较弱的监管效应和公众效应会减弱环境业绩考核的约束作用和激励作用, 降低其对企业环保投资的促进作用。由此, 本文提出:

H3: 当媒体监督较强时, 环境业绩考核更能促进企业环保投资。

综上, 本文理论框架如图1所示。

三、 研究设计

(一)样本选择与数据来源

本文研究样本为2015 ~ 2020年沪深A股上市公司。此外, 本文剔除了地方国有企业样本, 原因在于: 地方国资委可能参考《考核办法》来考核地方国有企业, 而民营企业不受此影响。进一步地, 本文剔除金融保险行业、 出现ST或?ST等特殊情形、 数据缺失的样本, 最终获得观测值13013个。企业环保投资数据源于在建工程附注, 环境制度数据源于政府工作报告, 媒体监督数据源于中国咨询行之中国经济新闻库, 控制变量数据源于国泰安数据库。另外, 本文在1%和99%分位数上进行变量缩尾处理, 使用Stata16来分析数据。

(二)变量定义

本文变量定义如下:

1. 企业环保投资。参考唐国平等(2013)、 黎文靖和路晓燕(2015)、 胡珺等(2017)、张琦等(2019)等学者的研究方法, 本文从绝对规模和相对比例两个维度衡量企业环保投资。其中, 企业环保投资规模(EPI_scale)使用企业环境保护方面的投资金额加1的自然对数进行衡量, 企业环保投资比例(EPI_ratio)使用企业环境保护方面的投资额占资产总额的比例乘以100进行衡量。

2. 环境业绩考核。环境业绩考核实施的标志是2019年4月1日施行的《考核办法》。因而, 本文以《考核办法》修订为契机, 将中央企业作为实验组, 民营企业作为控制组, 据此构建双重差分模型, 设置如下变量: 分组变量(Treat)是指中央企业取1, 否则取0; 时间变量(Post)是指2019年及以后年份取1, 否则取0; 环境业绩考核(Treat×Post)是指企业为中央企业且时间为2019年及以后年份取1, 否则取0。

3. 分组变量。本文分组变量为环境制度和媒体监督。环境制度(ES)参考Chen等(2018)等学者的研究方法, 使用环境词频占比衡量, 其数值等于政府工作报告中环境方面的关键词占总词数的比例。与政府环保投入、 环保系统人数等指标相比, 环境词频占比的外生性更强, 更能彰显地方环境制度的好坏。媒体监督(MS)参考王云等(2017)、 于连超等(2022b)等学者的研究方法, 使用媒体环境负面报道数量加1的自然对数衡量。当媒体报道中包括环境污染、 超标排放、 环境处罚、 环境违规等关键词时, 认定其为媒体环境负面报道。

4. 控制变量。参考唐国平等(2013)、 黎文靖和路晓燕(2015)、 胡珺等(2017)、 张琦等 (2019)、 Xu和Yan(2020)等学者的研究模型, 本文控制以下变量: 企业规模(Size), 用总资产的自然对数衡量; 资产负债率(Lev), 用总负债占总资产的比例衡量; 资产收益率 (Roa), 用净利润占总资产的比例衡量; 企业成长性(Growth), 用营业收入增加额占上年营业收入的比例衡量; 董事会规模(Dboard), 用董事会人数的自然对数衡量; 监事会规模(Sboard), 用监事会人数的自然对数衡量; 独立董事比例(Inddir), 用独立董事人数占董事会人数的比例衡量; 两职合一(Dual), 为虚拟变量, 当董事长与总经理为同一人时取1, 否则取0。此外, 本文还控制了年份效应(Year FE)、 行业效应(Industry FE)和省份效应 (Province FE)。

(三)实证模型

为检验H1, 本文构建模型(1)。为检验H2和H3, 本文根据环境制度、 媒体监督的中位数进行分组回归。

EPIi,t=α0+β1Treati,t+β2Posti,t+β3Treati,t×Posti,t+γCVsi,t+θYeari,t+?Industryi,t+ρProvincei,t+εi,t (1)

其中: i表示企業个体, t表示时间年度; EPI表示企业环保投资, 包括企业环保投资规模(EPI_scale)和企业环保投资比例(EPI_ratio); Treat表示分组变量; Post表示时间变量; Treat×Post表示环境业绩考核; CVs表示控制变量; Year表示年份变量; Industry表示行业变量; Province表示省份变量; ε表示随机扰动项。

四、 实证结果与分析

(一)描述性统计

表1报告了描述性统计结果。EPI_scale的平均值为0.373, 最小值为0, 最大值为9.538; EPI_ratio的平均值为0.024, 最小值为0, 最大值为1.239。这说明无论是从规模维度还是比例维度进行衡量, 企业环保投资均较低, 且存在明显的个体差异, 波动幅度较大。Treat的平均值为0.15, 可见中央企业的样本占比约为15%; Post的平均值为0.339, 可见环境业绩考核实施当年及以后年份的样本占比约为33.9%; Treat×Post的平均值为0.051, 可见企业为中央企业且年份为环境业绩考核实施当年及以后年份的样本占比约为5.1%。

(二)基本回归

表2报告了基本回归结果。列(1)和列(2)中Treat×Post与EPI_scale之间的回归系数分别为0.205和0.019, 且均通过显著性检验, 说明无论是从规模维度还是比例维度来看, 环境业绩考核均能促进企业环保投资。当环境业绩考核变动一个标准差时, 企业环保投资规模变动0.045(0.205×0.219)个单位, 相当于其均值的12%(0.205×0.219÷0.373); 企业环保投资比例变动0.004(0.019×0.219)个单位, 相当于其均值的17.3%(0.019×0.219÷0.024)。这说明环境业绩考核对企业环保投资的促进作用表现出经济显著性。由此, H1得到验证。

(三)环境制度分析

理论上, 当环境制度较好时, 意味着环境标准较高、 环境执法较强, 更有助于发挥环境业绩考核对企业环保投资的促进作用。环境制度分组回归结果见表3。列(1)和列(2)显示, 当环境制度较好时, 环境业绩考核更能提高企业环保投资规模; 列(3)和列(4)显示, 当环境制度较好时, 环境业绩考核更能提高企业环保投资比例。由此可见, 无论是从规模维度还是比例维度来看, 当环境制度较好时, 环境业绩考核对企业环保投资的促进作用均更显著。由此, H2得到验证。

(四)媒体监督分析

理论上, 当媒体监督较强时, 媒体能够通过发挥监管效应和公众效应来强化环境业绩考核的治理效应, 更好地促进企业环保投资。媒体监督分组回归结果见表4。列(1)和列(2)显示, 当媒体监督较强时, 环境业绩考核更能提高企业环保投资规模; 列(3)和列(4)显示, 当媒体监督较强时, 环境业绩考核更能提高企业环保投资比例。结果表明, 无论是从规模维度还是比例维度来看, 当媒体监督较强时, 环境业绩考核对企业环保投资的促进作用均更显著。由此, H3得到验证。

(五)稳健性检验

为验证研究结论的可靠性, 本文进行了如下稳健性测试(限于篇幅, 表略)。

1. 共同趋势检验。本文分别设置Before3、 Before2、 Before1、Gurrent、 After1变量, 代表时间为环境业绩考核实施的前三年、 前两年、 前一年、 当年及后一年, 并将其与Treat进行交乘, 以此观察环境业绩考核对企业环保投资的动态影响。结果显示: 环境业绩考核实施之前, 中央企业组与民营企业组的环保投资规模和比例不存在显著差异, 表现出相同的变化趋势; 但当环境业绩考核实施之后, 与民营企业组相比, 中央企业组的环保投资规模明显提升。因此, 共同趋势假设成立。

2. 倾向得分匹配法+双重差分法。本文观察到的实证结果可能是由中央企业组和民营企业组的固有差异导致的, 从而出现样本自选择问题。因此, 使用倾向得分匹配法+双重差分法, 匹配协变量为现有变量, 匹配方法为近邻匹配, 匹配过程为允许放回。结果表明, 无论是1∶1匹配还是1∶2匹配, 环境业绩考核对企业环保投资的促进作用均存在, 本文结论依旧稳健。

3. 安慰剂检验。为进一步克服其他潜在因素对实证结果的影响, 本文进行安慰剂检验, 主要思路如下: 随机分配实验组和控制组, 据此构建新的分组变量, 并进行回归分析, 重复1000次, 观察环境业绩考核变量t值的分布特征。结果显示, 当被解释变量为EPI_scale和EPI_ratio时, 环境业绩考核变量在10%及以上水平显著的次数分别为98和96, 占比分别为9.8%和9.6%, 且t值的分布特征均近似符合正态分布假设。这说明企业环保投资规模和比例的提升确实是由环境业绩考核带来的, 排除了其他潜在因素的干扰。

4. 增强指标可比性。为提高企业环保投资衡量过程中的行业可比性和省份可比性, 本文在衡量企业环保投资规模和企业环保投资比例时剔除行业和省份固有因素, 其数值分别等于企业环保投资规模除以行业均值、 省份均值(EPI_scale2、 EPI_scale3), 企业环保投资比例除以行业均值、 省份均值(EPI_ratio2、 EPI_ratio3)。结果表明, 环境业绩考核对企业环保投资的促进作用不受行业和省份固有因素的影响。

五、 影响机制分析

理论上, 环境业绩考核能够通过第一类代理成本机制和第二类代理成本机制来促进企业环保投资。为验证以上机制, 本文构建模型(2)和模型(3), 使用三步法进行检验(Baron和Kenny,1986)。

MVi,t=α0+β1Treati,t+β2Posti,t+β3Treati,t×Posti,t+γCVsi,t+θYeari,t+?Industryi,t+ρProvincei,t+εi,t (2)

EPIi,t=α0+β1Treati,t+β2Posti,t+β3Treati,t×Posti,t+β4MVi,t+γCVsi,t+θYeari,t+?Industryi,t+ρProvincei,t+εi,t (3)

其中, MV表示中介变量, 其他变量含义同模型(1)。参考魏志华等(2012)、 陈克兢(2019)等学者的研究方法, 本文使用管理费用率作为第一类代理成本(AC1)的衡量指标, 使用其他应收款占比作为第二类代理成本(AC2)的衡量指标。其中, 管理费用率等于管理费用占主营业务收入的比例, 其他应收款占比等于其他应收款金额占资产总额的比例。

(一)第一类代理成本机制

表5报告了第一类代理成本机制的回归结果。表5列(1)显示, Treat×Post与AC1之间的回归系数显著为负, 可见环境业绩考核能够降低企业第一类代理成本; 表5列(2)和列(3)显示, AC1与EPI_scale、 EPI_ratio之间的回归系数显著为负, 可见企业第一类代理成本会降低企业环保投资。再结合表2中的回归结果可知, 环境业绩考核可以通过降低企业第一类代理成本来促进企业环保投资, 第一类代理成本机制成立。

(二)第二类代理成本机制

表6报告了第二类代理成本机制的回归结果。表6列(1)显示, Treat×Post与AC2之间的回归系数显著为负, 可见环境业绩考核能够降低企业第二类代理成本; 表6列(2)和列(3)显示, AC2与EPI_scale、 EPI_ratio之间的回归系数显著为负, 可见企业第二类代理成本会降低其环保投资。再结合表2中的回归结果可知, 环境业绩考核可以通过降低企业第二类代理成本来促进企业环保投资, 第二类代理成本机制成立。

六、 研究结论与启示

混合所有制改革在助力经济高质量发展的过程中, 面临着环境责任履行缺位的困境。环境业绩考核有助于降低所有者和经营者之间的第一类代理冲突与国有股东和非国有股东之间的第二类代理冲突, 从而促进企业环保投资, 履行环境责任。本文以2019年《考核办法》修订为契机, 运用沪深A股上市公司2015~2020年的经验数据, 探讨了环境业绩考核对企业环保投资的影响。研究发现, 环境业绩考核能够促进企业环保投资, 换言之, 2019年《考核办法》修订后, 与民营企业相比, 中央企业环保投资明显提高。对环境制度与媒体监督的分析表明, 當环境制度较好、 媒体监督较强时, 环境业绩考核更能促进企业环保投资, 可见环境制度和媒体监督能够增强环境业绩考核对企业环保投资的促进作用。对影响机制的探索表明, 环境业绩考核能够通过第一类代理成本机制和第二类代理成本机制来影响企业环保投资, 可见环境业绩考核不仅能够通过与高管薪酬和高管晋升挂钩来降低经营者的环境道德风险和环境逆向选择, 还能够通过制度约束和股价激励来纠正非国有股东的环境机会主义和环境短视行为, 从而促进企业环保投资。

本文研究启示主要包括以下四个方面:

1. 适时出台环境业绩考核办法, 更好地促进企业环保投资。研究表明, 环境业绩考核能够显著提高企业环保投资。但是, 目前环境业绩考核依托于《考核办法》, 未明确环境业绩考核的标准、 要求、 惩罚、 激励等规则, 可能会弱化环境业绩考核对企业环保投资的正向影响。为此, 政府可以适时出台专门的环境业绩考核办法, 量化环境业绩考核的各个要素, 确保环境业绩考核的有序执行, 促进企业环保投资, 推进生态文明建设。

2. 充分利用环境业绩考核制度, 有效治理企业委托代理冲突。当经营者出现环境道德风险和环境逆向选择、 非国有股东出现环境机会主义和环境短视行为时, 企业环境责任履行将存在缺位。研究表明, 环境业绩考核能通过降低第一类代理成本和第二类代理成本来促进企业环保投资。为此, 政府可以充分发挥环境业绩考核的代理成本机制, 将环境业绩考核与高管薪酬和高管晋升挂钩, 强化非国有股东的制度约束和股价激励, 治理委托代理冲突下的环境责任履行缺位。

3. 持续优化环境制度, 有效发挥环境业绩考核的环保投资效应。研究表明, 环境制度能够强化环境业绩考核与企业环保投资之间的正向关系。当环境制度较好时, 较高的环境标准和较强的环境监管能够加强环境业绩考核的约束作用和激励作用, 促使企业提高环保投资, 履行环境责任。为此, 政府可以持续优化环境制度, 通过逐步提高环境标准、 不断强化环境监管等措施, 为环境业绩考核发挥环保投资效应提供良好的制度基础, 实现环境保护与经济发展的双赢。

4. 持续优化媒体监督, 有效发挥环境业绩考核的环保投资效应。研究表明, 媒体监督能够强化环境业绩考核与企业环保投资之间的正向关系。当媒体监督较强时, 较强的监管效应和公众效应能够加强环境业绩考核的约束作用和激励作用, 促使企业提高环保投资, 履行环境责任。为此, 政府可以持续优化媒体监督, 通过发挥媒体的信息功能来强化政府监管和公众参与, 为环境业绩考核发挥环保投资效应提供良好的制度基础, 促进企业环境保护, 推进企业绿色发展。

【 主 要 参 考 文 献 】

蔡贵龙,柳建华,马新啸.非国有股东治理与国企高管薪酬激励[ J].管理世界,2018(5):137 ~ 149.

陈克兢.非控股大股东退出威胁能降低企业代理成本吗[ J].南开管理评论,2019(4):161 ~ 175.

醋卫华,李培功.媒体监督公司治理的实证研究[ J].南开管理评论,2012(1):33 ~ 42.

耿云江,马影.非国有大股东对国企超额雇员的影响:成本效应还是激励效应[ J].会计研究,2020(2):154 ~ 165.

郝阳,龚六堂.国有、民营混合参股与公司绩效改进[ J].经济研究,2017(3):122 ~ 135.

胡珺,宋献中,王红建.非正式制度、家乡认同与企业环境治理[ J].管理世界,2017(3):76 ~ 94+187 ~ 188.

黎文靖,路晓燕.机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据[ J].金融研究,2015(12):97 ~ 112.

刘汉民,齐宇,解晓晴.股权和控制权配置:从对等到非对等的逻辑——基于央属混合所有制上市公司的实证研究[ J].经济研究,2018(5):175 ~ 189.

逯东,黄丹,杨丹.国有企业非实际控制人的董事会权力与并购效率[ J].管理世界,2019(6):119 ~ 141.

任广乾,罗新新,刘莉等.混合所有制改革、控制权配置与国有企业创新投入[ J].中国软科学,2022(2):127 ~ 137.

沈昊,杨梅英.国有企业混合所有制改革模式和公司治理——基于招商局集团的案例分析[ J].管理世界,2019(4):171 ~ 182.

沈洪涛,伍翕婷,武岳.国有企业民营化的环境影响研究[ J].审计与经济研究,2018(5):78 ~ 88.

唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[ J].会计研究,2013(6):83 ~ 89+96.

唐国平,李龙会.股权结构、产权性质与企业环保投资——来自中国A股上市公司的经验证据[ J].财经问题研究,2013(3):93 ~ 100.

王云,李延喜,马壮等.媒体关注、环境规制与企业环保投资[ J].南开管理评论,2017(6):83 ~ 94.

王曾,符国群,黄丹陽等.国有企业CEO“政治晋升”与“在职消费”关系研究[ J].管理世界, 2014(5):157 ~ 171.

魏志华,吴育辉,李常青.家族控制、双重委托代理冲突与现金股利政策——基于中国上市公司的实证研究[ J].金融研究,2012(7):168~ 181.

杨兴全,任小毅,杨征.国企混改优化了多元化经营行为吗?[ J].会计研究,2020(4):58 ~ 75.

杨兴全,尹兴强.国企混改如何影响公司现金持有?[ J].管理世界,2018(11):93 ~ 107.

于连超,刘东辉,毕茜等.政府环境审计能够促进企业绿色创新吗?——来自国家审计署层面的经验证据[ J].科学决策,2022a(9):20 ~ 35.

于连超,谢鹏,刘强等.环境保护费改税能抑制企业金融化吗——基于《环境保护税法》实施的准自然实验[ J].当代财经,2022b(2):127 ~ 137.

于连超,张卫国,毕茜.环境保护费改税促进了重污染企业绿色转型吗?——来自《环境保护税法》实施的准自然实验证据[ J].中国人口·资源与环境,2021(5):109 ~ 118.

余明桂,钟慧洁,范蕊.业绩考核制度可以促进央企创新吗?[ J].经济研究,2016(12):104 ~ 117.

张琦,郑瑶,孔东民.地区环境治理压力、高管经历与企业环保投资—— 一项基于《环境空气质量标准(2012)》的准自然实验[ J].经济研究,2019(6):183 ~ 198.

庄莹,买生.国企混改对企业社会责任的影响研究[ J].科研管理,2021(11):118 ~ 128.

Baron R. M., Kenny D. A.. The moderator-mediator variable distinction in social psychological research:Conceptual, strategic, and statistical considerations[ J]. Journal of Personality and Social Psychology,1986(6):1173 ~ 1182.

Chen Z., Kahn M. E., Liu Y., et al.. The consequences of spatially differentiated water pollution regulation in China[ J]. Journal of Environmental Econo-mics and Management,2018(88):468 ~ 485.

Chung K. H., Pruitt S. W.. Executive ownership, corporate value, and executive compensation:A unifying framework[ J]. Journal of Banking & Finance,1996(7):1135 ~ 1159.

Du X. Q., Weng J. Y., Zeng Q., et al.. Do lenders applaud corporate environmental performance? Evidence from Chinese private-owned firms[ J]. Journal of Business Ethics,2017(1):179 ~ 207.

Klassen R. D.. Exploring the linkage between investment in manufacturing and environmental technologies[ J]. International Journal of Operations & Production Management,2000(2):127 ~ 147.

Liu G. Q., Yang Z. Q., Zhang F., et al.. Environmental tax reform and environmental investment:A quasi-natural experiment based on China's Environmental Protection Tax Law[ J]. Energy Economics,2022(109):106000.

Luo W. B., Guo X. X., Zhong S. H., et al.. Environmental information disclosure quality, media attention and debt financing costs:Evidence from Chinese heavy polluting listed companies[ J]. Journal of Cleaner Production,2019(231):268 ~ 277.

Patten D. M.. The accuracy of financial report projections of future environmental capital expenditures:A research note[ J]. Accounting, Organizations and Society,2005(5):457 ~ 468.

Wagner M.. The effect of corporate environmental strategy choice and environmental performance on competitiveness and economic performance:An empirical study of EU manufacturing[ J]. European Management Journal,2004(5):557 ~ 572.

Wu M. Q., Cao X.. Greening the career incentive structure for local officials in China:Does less pollution increase the chances of promotion for Chinese local leaders?[ J]. Journal of Environmental Economics and Management,2021(107):102440.

Xu X. X., Yan Y. L.. Effect of political connection on corporate environmental investment:Evidence from Chinese private firms[ J]. Applied Economics Letters,2020(18):1515 ~ 1521.

(責任编辑·校对: 陈晶 喻晨)

【基金项目】国家社会科学基金项目(项目编号:17BJY060);中央高校基本科研业务费专项资金资助项目(项目编号:22lzujbkydx027)

猜你喜欢

商业会计(2016年20期)2017-02-24

中国集体经济(2016年26期)2016-11-19

商(2016年28期)2016-10-27

商(2016年21期)2016-07-06

商场现代化(2016年16期)2016-07-02

郑州轻工业学院学报(社会科学版)(2015年6期)2016-02-03

财经科学(2014年3期)2015-04-13

财经问题研究(2015年3期)2015-03-30