二代CEO与职业经理人:谁的风险承担水平更低

2023-06-19 01:20赵艳秋林川

财会月刊·下半月 2023年3期

赵艳秋 林川

【摘要】随着管理层对企业风险承担的重视, 家族企业CEO继任倾向于选择职业经理人而非家族二代。选取2005 ~ 2017年发生继任的上市家族企业为样本, 探索不同继任候选人对家族企业风险承担水平的影响。研究表明, 二代CEO使家族企业风险承担水平上升, 而职业经理人使家族企业风险承担水平降低。该结论在利用PSM、 两阶段回归法处理了可能的内生性问题与进行稳健性检验后仍然成立。进一步研究发现: 制造业家族企业中, 二代CEO与职业经理人对风险承担水平的影响更加两极化; 企业规模是职业经理人风险承担偏好的重要影响因素, 但这在二代CEO身上没有体现。

【关键词】二代CEO;职业经理人;家族企业;风险承担水平

【中图分类号】F276.5 【文献标识码】A 【文章编号】1004-0994(2023)06-0153-8

一、 引言

家族企业对继任CEO的选择十分谨慎, 以此减少CEO更替带来的不确定性与风险(汪金爱等,2012)。然而风险作为商业的本质, 反映出企业为追求利润而付出代价的意愿和倾向(高磊等,2020;Boubakri等,2013)。CEO作为企业战略的制定者与执行者, 对企业经营结果负主要的责任(连燕玲和贺小刚,2015), 其若厌恶风险便极有可能杜绝较大风险的项目被董事会采纳。CEO个人特征同样解释了家族企业风险承担水平的差异, 已有研究指出CEO人格特征对公司绩效产生的影响不同(Kelleci等,2019)。可见, 进一步探讨CEO类型与企业风险承担水平具有现实意义。

随着家族企业对风险管理与风险承担的日益重视, 企业管理层与董事会的风险管控系统建设也日趋完善。企业高度重视管理层的风险管理与承担作用, 以降低风险事件发生的可能性。风险承担水平影响着管理者对不同风险经营决策的选择, 通过投融资行为与资源配置等体现在价值回报与企业业绩上(何瑛等,2019;朱晓琳和方拥军,2018), 因此出于利益最大化目的, 家族企业董事会愿意提高企业风险承担水平, 并将风险承担的决策权下放到管理层。代理理论认为, 董事会起着监督与控制高级管理人员的作用, 并通过控制CEO实现对公司战略方向的把握(Gomez-Mejia等,2010); 管家理论则认为, 经理人员在社会与成就动机的驱动下是公司恪尽职守的管家(Arregle等,2007;Siebels,2012), 起着连接家族股东与管理团队、 控制企业风险承担水平的重要作用(Waldman等,2001;Kaplan等,2012)。

值得关注的是, 越来越多的家族企业选择非家族成员担任CEO(Van等,2020)。对此, 国外学者研究发现: 二代CEO工作时间更少且公司业绩相对较差(Bandiera等,2018)、 职业经理人需要付出更多的精力缓和 “家族”与“企业”之间的紧张关系(Van等,2020); 二代CEO使家族企业更看重企业经营绩效(Kraiczy等,2015), 并且对战略资源优势的追求会抑制二代CEO涉入。而国内学者多探讨CEO继任类型对家族企业创新的影响(严若森和赵亚莉,2022;邹立凯等,2019;许为宾等,2021), 较少研究家族企业CEO候选人身份差异对风险承担的影响。随着理论发展与家族企业实践更新, 本文基于社会情感财富理论与社会网络理论等, 以2005 ~ 2017年发生继任的上市家族企业为样本, 探索CEO候选人身份差异对企业风险承担水平的影响与缘由。

本文的边际贡献在于: ①分析CEO继任类型对家族企业风险承担水平的影响, 为家族企业管理层异质性的后果研究提供了新的经驗证据。②结合信息不对称与道德风险理论、 吸收能力与社会网络理论等, 剖析家族二代与职业经理人对家族企业风险承担水平的影响机理, 拓展了该理论情境下CEO继任类型的相关研究。③佐证了二代CEO与职业经理人的管理者特征在不同行业与企业规模的家族企业中具有不同影响(朱涛等, 2022), 为家族企业CEO继任实践提供参考。

二、 理论分析与研究假设

(一)二代CEO与家族企业风险承担水平

从信息不对称与道德风险的角度来看, 家族二代将比职业经理人更能胜任家族企业CEO一职。一方面, 继任CEO后二代在家族企业中成熟的关系网将帮助其最大限度地降低信息不对称, 提高资源整合的能力, 从而提升家族企业的风险承担水平。二代涉入企业是动态变化的长期过程(刘星等,2021;祝振铎等,2021), 这期间二代对家族企业的整体运营理念与流程都有所了解。二代的家族成员身份有利于其接收到源于父辈与管理层的默会知识(祝振铎等,2021), 而职业经理人可能由于家族成员的排外情绪而无法获取。因此, 二代CEO在情感共鸣与相对宽松的监督环境中, 更有可能进行风险性战略投资, 企业风险承担水平也相应上升(储小平,2002)。另一方面, 站在社会情感财富的角度, 二代CEO比职业经理人发生道德风险和逆向选择的可能性更低(伍晶等,2016;巩娜,2013), 从而提高家族企业的风险承担水平。同时, 家族企业社会情感财富为企业积累家族社会资本, 二代CEO在家族资本的扶持下建立董事会信任的管理团队, 形成董事会与管理层的凝聚力, 减少内部管理风险与代理成本, 提升组织竞争优势。另外, 家族二代涉入企业初期由于缺乏合法性而对风险的容忍度较高(李卫宁等,2021), 对合法性和权威性的建立也使得二代CEO偏好于短期内提升企业业绩与经营效益, 这将引导二代CEO在可控范围内提升家族企业的风险承担水平。

从吸收能力的角度来看, 二代CEO更擅长沿袭家族企业文化, 掌握企业内部显隐性知识。吸收能力被用于解释企业为克服外来压力(例如变革或创新)识别、 吸收和应用新知识的组织能力(Zahra和George,2002), 而二代CEO能够最大程度保留创始人与前任股东对家族企业的知识积累并进行知识转化, 帮助家族企业克服特殊资产在代际传承中所表现出的黏性(许永斌和鲍树琛,2019), 维持企业传统与更新的平衡, 锻炼“知识转化”能力(Hernandez,2018)。吸收能力视角下二代CEO有助于形成整合现有知识与新知识的能力, 激活企业特殊资产, 提升家族企业风险承担水平。由此, 本文提出如下假设:

H1: 家族企业中引入二代CEO会使企业的风险承担水平提高。

(二)职业经理人与家族企业风险承担水平

由社会网络理论与关系强度理论可知, 引入职业经理人能够提高企业应对外界不确定因素的能力, 从而达到降低风险的目的(Bika,2019)。第一, 职业经理人拥有比二代更复杂的社会关系与网络节点, 能给家族企业带来非冗余信息。这些正式或非正式关系网可在家族企业面临不确定因素时提供更多的解决思路; 职业经理人往往从企业利润最大化而非家族社会情感财富的角度制定决策, 进而导致家族企业风险承担水平的差异。第二, 不同于二代的“强关系”, 职业经理人的“弱关系”发挥着传递信息的功能(孟庆国等, 2021), 从而在企业日常经营与团队建设等方面产生不同的效果, 进而导致家族企业风险承担水平的差异。

职业经理人存在被动降低家族企业风险承担水平的情况。职业经理人受到家族企业董事会更严格的监督管束, 在继任初期可能面临管理团队不协调、 企业战略决策变更等情况而处于被动状态。为了避免更多不确定性, 职业经理人会更倾向于暂缓投资, 因此企业的风险承担水平降低(Li和Tang,2010)。出于CEO更替对家族企业战略决策与经营绩效产生深远影响的考虑(陈凌和应丽芬,2003), 董事会尤其是家族成员董事对家族企业风险承担水平严格要求, 通常反映在企业的业绩波动管理与职业经理人能力考核上。这会使职业经理人面临严格的监督环境与紧张的工作氛围甚至“过度监管”, 直接导致其被迫降低家族企业风险承担水平。

除此之外, 还存在职业经理人主动降低家族企业风险承担水平的情况。其一, 职业经理人担忧较高的风险承担水平会带来业绩下滑等问题, 于是降低家族企业风险承担水平, 以此谋求在任期间的绩效稳定性。其二, 继任初期的职业经理人往往缺乏“安全感”, 需要时间获得董事会的信任, 从而会营造尽量宽松的工作氛围与获得外部相关者的信任(许永斌和鲍树琛, 2019), 导致家族企业风险承担水平降低。其三, 职业经理人的战略决策参考体系在于维持继任CEO后企业的绩效稳定, 以获取自身职业生涯发展的长期资本(邹立凯等, 2019), 因此对企业风险决策有所顾忌。于是职业经理人主动降低家族企业风险承担水平, 确保绩效稳定性与自身职业估价保值。综上所述, 本文提出如下假设:

H2: 家族企业中引入职业经理人会使家族企业的风险承担水平降低。

三、 研究设计

(一) 数据来源

本文选取2005 ~ 2017年我国发生CEO继任的上市家族企业为研究样本, 数据来源于CSMAR数据库和CCERDATA数据库。考虑到我国上市公司从2004年开始在年报中详细披露实际控制人信息, 故以2005年为研究起点。同时本文将继任发生年记为t年, 以继任发生前2年、 后4年(t-2 ~ t+4年)作为观测期, 计算企业风险承担水平(Risk)时采用的样本期间为2003 ~ 2021年。本文剔除了金融保险业、 ST样本, 舍弃了数据缺失值与异常值样本, 最终得到2687家公司。具体CEO继任类型组成见表1。

(二)变量定义

1. CEO继任类型。在家族企业中, CEO继任类型可以初步分为内部继任(家族继任)与外部继任(非家族继任)。家族继任CEO往往与代际传承紧密相关, 其方式一般由家族二代担任CEO或董事長为正式标志。故本文以二代CEO(G2CEO)作为研究对象(二代为家族创始人的儿子、 女儿、 女婿和儿媳), 其家族身份的特殊性与代表性更贴近家族继任CEO对家族企业风险承担水平的影响。为探索非家族成员继任CEO对家族企业风险承担水平造成的影响, 并与二代CEO进行比较, 选取职业经理人(ZYCEO)为另一CEO继任类型。

2. 企业风险承担水平。参照已有研究的度量方法(Quigley等,2019;Faccio等,2016), 本文采用资产收益率的波动性指标衡量企业风险承担水平。绩效落差越大、 绩效变化越大说明企业从事的高风险项目越多, 企业风险承担水平越高。具体而言, 以继任当年为观测年度t, 本文利用两个指标度量家族企业风险承担水平(Risk): ①Risk1为每个公司在t-2 ~ t+4年的观测期内, 经行业年度总资产收益率均值调整的ROA; ②Risk2为每个公司在t-2 ~ t+4年的一个观测期, 经行业年度净资产收益率均值调整的ROE。同时, 考虑到继任当年的公司绩效存在结构化成本的干扰因素, 例如继任年度的绩效与前任CEO的关联较大, 并且通常反映了继任CEO接任当年的会计费用, 故本文剔除了继任当年的绩效。具体计算公式如下:

3. 控制变量。本文选取了以下控制变量: 企业治理结构方面选取董事会持股数量、 董事会规模、 两职合一与股权制衡指标(前2 ~ 5大股东持股比例合计与第一大股东持股比例); 公司财务方面选取盈利能力、 资产负债率与总资产回报率; 继任者人口统计学特征方面选取年龄、 性别与受教育程度。具体定义及测量方式如表2所示。

(三)检验模型

为验证H1, 构建回归模型(1):

Riski,t=β0+β1G2CEO+β2Top2-5+β3Top1+β4Lev+β5Troa+β6JLR+β7C&G+β8SOBD+β9NOSH+

β10Male+β11Age+β12Edu+∑Year+∑Ind+ε (1)

模型(1)用于检验二代CEO对家族企业风险承担水平的影响。其中: Riski,t指经行业调整的企业绩效波动, 分别由总资产收益率(ROA)与净资产收益率(ROE)计算得到, 并且对系列变量与行业和年度进行了控制。若β1显著为正, 则H1得到验证。

为验证H2, 构造回归模型(2):

Riski,t=β0+β1ZYCEO+β2Top2-5+β3Top1+

β4Lev+β5Troa+β6JLR+β7C&G+β8SOBD+β9NOSH+

β10Male+β11Age+β12Edu+∑Year+∑Ind+ε (2)

模型(2)考察职业经理人对家族企业风险承担水平的影响, 除解释变量外其余变量设置与模型(1)一致。若β1为负, 则H2得到验证。

四、 实证结果

(一)描述性统计与相关性分析

为初步考察样本数据分布情况, 对主要变量进行了描述性统计与相关性分析, 结果如表3所示。由表3可知, 家族企业风险承担水平的均值都为负数, 表明家族企业风险承担水平并不高, 这与相关主流文献的分析一致(Zahra,2005;Kellermanns等,2008)。对比G2CEO与ZYCEO的均值与中位数可知, 职业经理人在家族企业中普遍存在, 其客观原因可能是家族二代还不具备继任CEO的能力, 而职业经理人在数量上本来就有优势。从股权制衡指标来看, 家族企业第一大股东持股比例的均值达到了三分之一, 可见董事会在家族企业中拥有较大的权威。从继任者人口统计学特征来看, 男性继任者占绝大多数, 平均年龄在46岁左右, 受教育程度为中等水平, 可见继任CEO往往有比较成熟的年龄, 从而较大可能具有丰富的工作经验与较强的胜任能力。由主要变量的Pearson相关系数可知, G2CEO与Risk1、 Risk2显著正相关, ZYCEO与Rist1、 Rist2负相关。其余变量之间的相关系数均小于多重共线性判定的临界值0.7, 可进行回归分析。

(二)回归结果

本文采用OLS回归方法检验CEO继任类型对家族企业风险承担水平的影响。对模型(1)、 模型(2)进行回归分析, 回归结果如表4所示。无论是否考虑控制变量, 解释变量G2CEO与被解释变量Risk都在1%的水平上显著正相关, 表明二代CEO使得家族企业风险承担水平提高, H1得到验证; 解释变量ZYCEO与被解释变量Risk之间呈现负相关关系, 并且在加入控制变量的情况下显著为负, 这说明职业经理人继任CEO会降低家族企业的风险承担水平, H2得以验证。控制变量中董事会持股数量、 董事会规模与企业风险承担水平为正相关关系, 其余控制变量多为负相关关系, 其原因可能是董事会持股数量與董事会规模反映了家族企业董事会的治理结构, 董事会直接对CEO职能进行监管与负责。作为企业的顶层设计, 董事会对企业风险承担水平提出了更高的要求, 这也反映在董事会对风险承担更高的容忍度上。

(三)内生性检验结果

1. 工具变量法。本文利用两阶段最小二乘法对内生性进行初步控制。在工具变量的选取上, 针对解释变量G2CEO, 考虑到离任CEO由家族成员担任则更大可能会延续家族成员继任CEO, 这也符合家族情感逻辑, 可保存家族企业的社会情感财富并维持家族成员对企业的控制。同时离任CEO是否由家族成员担任对家族企业风险承担水平并未造成任何实质性影响。因此, 本文选择“内部候选人可能性”(Insider)作为解释变量G2CEO的工具变量, 将其定义为离任CEO是否为家族成员, 若上一任CEO为家族成员则记为1, 否则为0。关于另一解释变量ZYCEO, 本文选取“外部竞争压力”(Outsider)作为其工具变量。Outsider的定义为: 在继任年度该继任公司的同行业公司数目。因为职业经理人的遴选往往发生于同行业的其他公司, 他们对该领域的经营方式非常熟悉。不同于家族二代的独特性, 从职业经理人中挑选继任CEO会有更多的选择, 这也增加了家族企业选择职业经理人继任CEO的可能性。但外部竞争压力在客观上与家族企业风险承担水平没有显著关系。综上, 两阶段回归结果见表5。

由表5报告的结果可知, 第一阶段中, Insider与G2CEO在1%的水平上显著正相关, 这表明离任CEO由家族成员担任将增加家族二代继任CEO的可能性; Outsider与ZYCEO在1%的水平上显著负相关, 意味着继任年度同行业公司数目越多, 职业经理人之间的竞争越大, 则候选人成功当选的可能性就越低。在第二阶段中, G2CEO与Risk仍然在1%的水平上显著正相关, 与H1的结果一致, 而ZYCEO与Risk同样在1%的水平上显著负相关, 与H2的结果一致。综上, 在两阶段回归中, 二代CEO提升了家族企业风险承担水平, 而职业经理人起到了抑制家族企业风险承担水平的作用。同时对两个工具变量有效性进行检验发现: 在异方差稳健的标准误下, F统计量的值都大于10(F=23.36、 F=34.17), 并且F统计量的P值为0, 工具变量的选择满足了外生性要求。

2. 倾向得分匹配法。由于家族企业风险承担水平在继任CEO类型上有不同的表现, 并且因企业治理结构、 公司财务等方面不同而存在系统性差异, 本文利用倾向得分匹配法处理样本。具体而言, 采用卡尺匹配, 其限制倾向得分的绝对距离|Pi-Pj|≤0.01, 即卡尺为0.01, 且囊括了控制变量。为确定匹配效果, 直观考察匹配精度, 本文对匹配前后控制组与处理组的样本密度变化进行了对比, 结果如图1所示。匹配前组间密度显示处理组和控制组存在一定偏误, 直接计算可能造成不正确的估计; 匹配后处理组与控制组的分布形态几乎重合, 表明两组样本的均值在统计学意义上已经没有显著差异, 匹配效果较好。

确认匹配精度后, 样本量减少为2512个, 对匹配后的样本进行回归, 结果见表6。在控制了年度、 行业和其余控制变量后, G2CEO与Risk1、 Risk2之间的相关系数分别为0.057、 0.707, 均在1%的水平上显著; ZYCEO与Risk1、 Risk2之间的相关系数分别为-0.008、

-0.148, 且均在10%的水平上显著。综上所述, 利用倾向得分匹配法对内生性进行进一步控制后, 二代CEO对家族企业风险承担水平起到提升作用, 而职业经理人对家族企业风险承担水平仍表现出抑制作用。

(四)稳健性检验

更换被解释变量(Risk)的度量方式。在基准回归中, 本文利用每年度行业平均绩效对样本在观测期内进行调整。为验证本文基准回归结果的有效性, 现改用全样本年度平均绩效(Mean-ROA、 Mean-ROE)对被解释变量进行调整, 得到新的被解释变量样本数据Risk1、 Risk2后再次对模型(1)、 模型(2)进行回归, 结果见表7。

表7报告了更换被解释变量度量方式后的回归结果。由表7的结果可知, G2CEO与Risk1、 Risk2均在1%的水平上显著正相关, 表明二代CEO提升了家族企业风险承担水平; 而ZYCEO在有控制变量的情况下与Risk1、 Risk2分别在1%与10%的水平上显著负相关, 而在没有控制变量的情况下虽不显著, 但仍保持负相关关系, 这表明职业经理人继任CEO对家族企业风险承担水平起到了抑制作用。由此, H1、 H2均得到验证。

(五)异质性检验

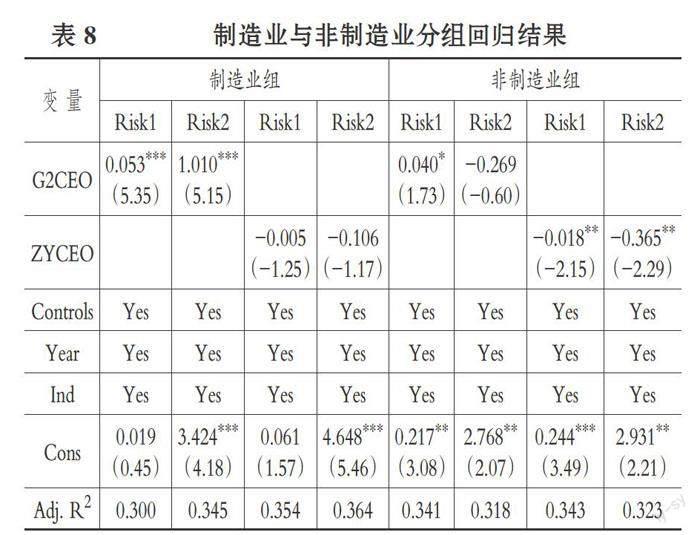

1. 行业分组检验。企业所在行业不同往往导致其风险承担水平存在差异。一般来说, 制造业等实体经济的行业风险较低, 即相比其他新兴产业而言, 制造业行业发生不可预计利润下滑等事件的可能性更低。我国正大力发展实体经济, 强调制造业在经济发展中的中流砥柱作用, 且大部分家族企业属于制造业, 因此有必要探讨CEO继任类型对企业风险承担水平的影响在制造业与非制造业家族企业中的不同特点, 分组回归结果见表8。

表8报告了G2CEO与ZYCEO在制造业与非制造业家族企业中对风险承担水平的不同影响。在制造业企业中, G2CEO与Risk1、 Risk2的相关系数均在1%的水平上显著为正, 表明二代CEO会提高制造业家族企业的风险承担水平; 而ZYCEO与Risk1、 Risk2的相关系数虽然不显著但均为负, 一定程度上说明职业经理人继任CEO使制造业家族企业风险承担水平降低。在非制造业中, 二代CEO总体上与家族企业风险承担水平正相关; 而ZYCEO与Risk1、 Risk2的相关系数均在5%的水平上显著为负。可见非制造业家族企业的职业经理人会更谨慎, 从而降低企业的风险承担水平。其原因可能是非制造业家族企业分布于互联网及其相关服务业、 交通运输等行业, 以上非制造业企业的风险往往较高, 风险防控政策往往更严格, 职业经理人通常会更加谨慎。

2. 企业规模分组检验。风险承担会受到资源获取能力的制约(Zahra,2005;Kellermanns等,2008;杨雪萍,2015), 而资源获取能力与企业规模相关。管理者在进行风险性投资项目决策时受到诸多因素影响, 主要表现在风险承担意愿与能力上。风险承担意愿通常与管理者特征相关, 而风险承担能力常常可通过企业规模初步判定, 故本文以企业规模进行分组检验。以CEO继任年度的企业总资产作为企业规模的衡量标准, 与全样本总资产平均值作比较, 大于平均值记为1(Size=1), 小于平均值记为0(Size=0)。

表9报告了以企业规模分组的回归结果。在较大规模(Size=1)的企业中, 二代CEO和职业经理人与家族企业风险承担水平都表现为正相关关系。大规模企业的资金实力更雄厚, 直接反映在更多的资本流动与投融资机会上。同时, 其获取资源的实力将帮助CEO提高风险偏好, 因为大规模企业往往能为企业管理者提供更多试错的机会。相比之下, 在相对小规模(Size=0)的企业中, 二代CEO仍然与家族企业风险承担水平正相关, 可见企业规模的大小不是影响二代CEO进行风险决策的主要因素, 其更可能出于帮助家族获利与建立自身合法性的动机而提升风险承担水平。然而ZYCEO在小规模企业中表现出明显的风险规避倾向, 其均在5%的水平上与风险承担水平显著负相关。这说明小规模家族企业中, 职业经理人将降低企业风险承担水平, 其原因可能是规模相对较小的家族企业会受到更多约束, 例如中小企业在经营过程中往往会受到融资约束的干扰, 导致投资很难获益(张玉明和王墨潇,2013)。较高的融资成本与资金周转压力往往使得职业经理人对待风险决策更加谨慎, “一招不慎, 满盘皆输”的传统思想与现实压力无法为职业经理人提供宽松的风险容忍环境。这也从侧面说明了二代CEO与职业经理人差异化的管理者特征普遍存在。

五、 研究结论

家族企业如何在风险博弈与协调下实现利润最大化, 是继任CEO必须思考的问题。本文以2005 ~ 2017年发生CEO继任的家族企业为样本, 研究二代CEO与职业经理人对家族企业风险承担水平的影响。研究发现, 二代CEO显著提升了家族企业风险承担水平, 而职业经理人使家族企业风险承担水平下降。利用工具变量法与倾向得分匹配法控制内生性问题及进行更换被解释变量测度方式的稳健性检验后, 上述結论仍然成立。进一步分析发现, 与非制造业企业相比, 二代CEO对风险承担水平的正向作用在制造业企业中更突出, 而职业经理人正好相反, 其在非制造业中对家族企业风险承担水平的抑制作用比在制造业中更为明显。与此同时, 二代CEO与职业经理人的不同管理者特征还反映在企业规模层面, 企业规模并非二代CEO进行风险决策的主要影响因素, 但职业经理人在大规模企业中更倾向于支持企业实施风险战略, 在小规模企业中对风险承担水平则具有显著抑制作用。

对于家族企业CEO继任类型的相关研究, 国外学者开展得较早, 我国学者推陈出新, 探讨了新时代我国家族企业的经济现象及其后果, 而本文致力于为家族企业发展与CEO继任提供以下建议。①充分重视CEO继任带来的组织结构与治理层级的变化, 做好风险管理。②打造协同合作的管理团队, 相互信任的董事会与管理层将减少信息不对称与道德风险的发生, 促进家族企业持续健康发展。③家族企业董事会应当给予总经理合理且适度的监督与激励, 平衡好家族成员与职业经理人之间的利益分割点, 使职业经理人融入家族企业文化氛围中, 在实现职业价值的同时提升家族企业的价值。④家族企业应当充分考虑身处的行业与发展周期, 在CEO与高管更替中选择合适的继任人。最后, 本文对于CEO继任类型对家族企业产生差异化影响的文献补充, 对家族企业CEO更替等有一定的启示作用。

【 主 要 參 考 文 献 】

陈凌,应丽芬.代际传承:家族企业继任管理和创新[ J].管理世界,2003(6):89 ~ 97+156.

储小平.职业经理与家族企业的成长[ J].管理世界2002(4):100 ~ 108+147.

高磊,晓芳,王彦东.多个大股东、风险承担与企业价值[ J].南开管理评论,2020(5):124 ~ 133.

巩娜.家族企业、控股股东与股权激励 —— 以自利性假说和道德风险假说为基础[ J].山西财经大学学报,2013(5):94 ~ 102.

何瑛,于文蕾,杨棉之.CEO复合型职业经历、企业风险承担与企业价值[ J].中国工业经济,2019(9):155 ~ 173.

李卫宁,张妍妍,吕源.二代涉入时间越长越不利于家族企业创新投入吗?[ J].外国经济与管理,2021(8):51 ~ 72.

连燕玲,贺小刚.CEO开放性特征、战略惯性和组织绩效 —— 基于中国上市公司的实证分析[ J].管理科学学报,2015(1):1 ~ 19.

刘星,苏春,邵欢.代际传承与家族董事席位超额控制[ J].经济研究,2021(12):111 ~ 129.

孟庆国,董玄,孔祥智.嵌入性组织为何存在?供销合作社农业生产托管的案例研究[ J].管理世界,2021(2):165 ~ 184+12.

汪金爱,章凯,赵三英.为什么CEO解职如此罕见?一种基于前景理论的解释[ J].南开管理评论,2012(1):54 ~ 66.

伍晶,张建,聂富强.网络嵌入性对联合风险投资信息优势的影响[ J].科研管理,2016(4):143 ~ 151.

许为宾,肖祺,周莉莉.二代继任方式、家族权威与家族企业创新投入[ J].科技进步与对策,2021(11):78 ~ 87.

许永斌,鲍树琛.代际传承对家族企业风险承担的影响[ J].商业经济与管理,2019(3):50 ~ 60.

严若森,赵亚莉.CEO类型与家族企业双元创新 —— 基于中国上市家族企业的经验证据[ J].研究与发展管理,2022(6):133 ~ 144.

杨雪萍.资产规模、盈余管理与银行风险承担 —— 基于54家商业银行的面板数据[ J].财会月刊,2015(20):89 ~ 94.

张玉明,王墨潇.中小企业债务融资结构与企业成长 —— 基于中小板上市公司的实证研究[ J].经济与管理评论,2013(4):46 ~ 53.

朱涛,李君山,朱林染.管理者特征、R&D投入与企业绩效[ J].科研管理,2022(3):201 ~ 208.

朱晓琳,方拥军.CEO权力、高管团队薪酬差距与企业风险承担[ J].经济经纬,2018(1):100 ~ 107.

祝振铎,李新春,赵勇.父子共治与创新决策 —— 中国家族企业代际传承中的父爱主义与深谋远虑效应[ J].管理世界,2021(9):191 ~ 206+232+207.

邹立凯,王博,梁强.继任CEO身份差异与家族企业创新投入研究 —— 基于合法性的视角[ J].外国经济与管理,2019(3):126 ~ 140.

Arregle J. L., Hitt M., Sirmon D.,Very P.. The development of organizational social capital: Attributes of family firms[ J].Journal of Management Studies,2007(1):73 ~ 95.

Bandiera O., Lemos R., Prat A., et al.. Managing the family firm: Evidence from CEOs at work[ J].The Review of Financial Studies,2018(5):1605 ~ 1653.

Bika Z., Rosa P., Karakas F.. Multilayered socialization processes in transgenerational family firms[ J].Family Business Review,2019(3):233 ~ 258.

Boubakri N., Cosset J. C., Saffar W.. The role of state and foreign owners in corporate risk-taking: Evidence from privatization[ J].Journal of Financial Economics,2013(3):641 ~ 658.

Faccio M., Marchica M. T., Mura R.. CEO gender, corporate risk-taking,and the efficiency of capitalallocation[ J].Journal of Corporate Finance,2016(8):193 ~ 209.

Gomez-Mejia L. R., Makri M., Kintana M. L.. Diversification decisions in family-controlled firms[ J].Journal of Management Studies,2010(2):223 ~ 252.

Hernandez-Perlines F.. Moderating effect of absorptive capacity on the entrepreneurial orientation of international performance of family businesses[ J].Journal of Family Business Management,2018(1):58 ~ 74.

Kaplan S. N., Klebanov M. M., Sorensen M.. Which CEO characteristics and abilities matter?[ J].The Journal of Finance,2012(3):973 ~ 1007.

Kelleci R., Lambrechts F., Voordeckers W., Huybrechts J.. CEO personality: A different perspective on the nonfamily versus family CEO debate[ J].Family Business Review,2019(1):31 ~ 57.

Kellermanns F. W., Eddleston K. A., Barnett T., et al.. An exploratory study of family member characteristics and involvement: Effects on entrepreneurial behavior in the family firm[ J].Family Business Review,2008(1):1 ~ 14.

Kraiczy N. D., Hack A., Kellermanns F. W.. What makes a family firm innovative? CEO risk-taking propensity and the organizational context of family firms[ J].Journal of Product Innovation Management,2015(3):334 ~ 348.

Li J., Tang Y. I.. CEO hubris and firm risk taking in China: The moderating role of managerial discretion[ J].Academy of Management Journal,2010(1):45 ~ 68.

Quigley T. J., Hambrick D. C., Misangyi V. F., et al.. CEO selection as risk-taking: A new vantage on the debate about the consequences of insiders versus outsiders[ J].Strategic Management Journal,2019(9):1453 ~ 1470.

Siebels J. F., Zu Knyphausen Aufse? D.. A review of theory in family business research: The implications for corporate governance[ J].International Journal of Management Reviews, 2012(3): 280 ~ 304.

Van Helvert-Beugels J., Nordqvist M., Fl?ren R.. Managing tensions as paradox in CEO succession: The case of nonfamily CEO in a family firm[ J].International Small Business Journal,2020(3):211 ~ 242.

Waldman D. A., Ramirez G. G., House R. J., et al.. Does leadership matter?CEO leadership attributes and profitability under conditions of perceived environmental uncertainty[ J].Academy of Management Journal,2001(1):134 ~ 143.

Zahra S. A., George G.. Absorptive capacity: A review, reconceptualization, and extension[ J].Academy of Management Review,2002(2):185 ~ 203.

Zahra S. A.. Entrepreneurial risk taking in family firms[ J].Family Business Review,2005(1):23 ~ 40.

(責任编辑·校对: 许春玲 李小艳)

【基金项目】重庆市教委人文社会科学重点项目“‘一带一路背景下重庆产业‘走出去的创新路径研究”(项目编号:21SKGH129);重庆市教委科学技术研究计划重点项目“外向型经济背景下中国上市公司国际化董事会的经济后果研究”(项目编号:KJZD-K202100902);四川外国语大学研究生科研创新项目“中国家族企业代际传承对国际化战略的影响机理研究”(项目编号:SISU2022XK114)

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16

消费导刊(2018年10期)2018-08-20

资源再生(2017年4期)2017-06-15

市场周刊(2017年1期)2017-02-28

现代商贸工业(2016年17期)2017-02-15

中欧商业评论(2016年6期)2016-12-29

商情(2016年43期)2016-12-26

现代经济信息(2016年4期)2016-06-20

中国市场(2016年5期)2016-03-07

广东教育·职教版(2015年5期)2015-07-13