ESG评级能影响审计师意见决策吗?

2023-06-22 20:20钟杰可万国超

中国集体经济 2023年19期

关键词:内部控制质量

钟杰可 万国超

摘要:文章基于和讯网公布的上市公司ESG评级数据,实证检验了企业ESG评级对审计师意见决策的影响。实证结果显示,企业ESG评级高,该公司更易被出具标准无保留审计意见;影响机制表明,内部控制质量起到部分中介作用;机构投资者持股对企业ESG评级和审计意见的中介效应具有调节作用。通过一系列稳健性检验后,以上结论仍成立。文章为企业提高ESG表现、审计师意见决策考虑ESG评级、利益相关方通过ESG评级进行决策提供了理论证据。

关键词:ESG评级;审计意见决策;内部控制质量;机构投资者持股

一、引言

在“碳达峰”“碳中和”目标背景下,投资者对可持续发展的关注推动了ESG评级的快速发展(沈洪涛等,2022)。ESG(Environmental、Social Responsibility、Governance)是环境、社会责任和公司治理三者的综合体。近几年,ESG越来越被我国的监管部门、机构投资者、企业管理者等重视。2018年证监会发布最新修订的《上市公司治理准则》中制定了ESG的披露框架,公司治理中新增了环境和社会责任,体现了监管机构对ESG的认可,表明ESG披露是一个长期的必然趋势。随之而来的一个问题是,审计师对ESG评级的关注能否影响审计师意见决策呢?

从现有研究来看,有学者研究了ESG与投融资之间的影响。邱牧远和殷红(2019)认为ESG表现较好的企业融资成本会显著降低,而Spiegeleer(2021)持相反意见,认为没有证据说明ESG评分高或评分低对投资组合绩效有提升。吾买尔江·艾山(2021)、仝佳(2021)、Jialin Zhao(2021)研究了ESG对企业价值的影响,也有学者研究非财务因素与ESG之间的影响,例如:Liang and Renneboog(2017)分析了国家的特征对企业的ESG表现的影响;Hegde and Mishra(2019)分析了CEO婚姻状况对ESG的影响;张允萌(2021)、朱爱萍(2021)分析了ESG表现对绿色创新的影响;Lins(2017)分析了ESG表现对企业抗风险能力的影响。

基于前人文献,本文以A股上市公司为样本,使用2010-2020年和讯网公布的上市公司ESG评级数据来研究企业ESG评级对审计师意见决策的影响。通过分析得出以下结论,随着企业ESG评级越高,对该企业在审计后被出具标准无保留意见的影响越大;通过影响机制表明,公司内部控制的质量在一定程度上起到了中介作用,即健全的内部控制体系可以帮助公司建立一个良好的信用体系。提高信息透明度,降低企业的经营风险;机构投资者持股对ESG评级和审计意见的中介效应后半段具有调节作用,说明机构投资者持股对ESG评级和审计意见的中介效应具有调节作用。

本文的边际贡献主要有:第一,基于学者关于ESG评级对审计收费的影响,研究了企业ESG评级对审计师意见决策的影响,丰富了我国ESG评级的相关文献,拓展了审计意见影响因素的研究视角。第二,本文进一步探讨了ESG评级对审计师意见决策的影响机制,即从公司的内部控制质量来进行机制检验,从公司的机构投资者持股来进行调节机制检验,为后续相关研究提供了新的研究思路和视角。

二、理论分析与研究假设

(一)企业ESG评级与审计师意见决策

20世纪90年代,西方国家兴起了基于企业ESG表现的投资——ESG投资。随着人们的投资理念从信仰层面下沉到投资策略层面,人们把环境、社会责任和公司治理三个非财务因素纳入到投资决策中,使投资能够获得长期的回报,追求绿色可持续发展的收益(赵斯彤,2021)。学者们对比发现,提高公司治理水平除了关注公司的财务信息,还应该关注公司的可持续性ESG等非财务信息(舒伟等,2020),随后ESG的理念也被逐渐推广开来。在目前我国鲜有学者研究企业ESG评级与审计师意见决策的影响。

从理论上来说,企业的ESG评级如何影响审计师意见决策呢?如果企业的ESG评级越高,说明该企业的社会责任或者公司治理效果较好,从而导致企业的经营风险较低,审计师执行的审计程序也就越少,该企业更容易被出具标准无保留审计意见。晓芳和兰凤云(2021)根据商道融綠的ESG评级数据进行分析,认为ESG评级越高,公司治理水平越高,信息不对称程度和经营风险能够得到降低,审计师花费更少的人力物力。Bright Asante-Appiah(2020)认为在最初的负面ESG报告发布三年后,审计人员会加大对高风险客户的审计程度,尤其当ESG声誉受损涉及环境和治理问题时,审计人员在审计财务报表上的投入要比涉及社会问题时多。综上所述,ESG评级越高,说明该企业的治理水平或者社会责任较高,从而导致企业的经营风险降低,企业更易被审计师出具标准无保留审计意见。根据这一分析,本文提出假设1。

假设H1:企业的ESG评级越高说明更好,那么审计师更易出具标准无保留意见。

企业内部控制是一种根植于企业内部的机制。它是对企业所有活动和过程的监督和指导。公司的可持续发展可以通过增加资源分配来实现,从而改善公司内部控制。(王海兵等,2016)。在信息不对称程度低、社会环境好的外部环境中,该环境中的上市公司更容易披露高质量的内部控制信息(车响午等,2016)。通过强有力的社会责任公司承诺建立内部控制和加强企业规范管理,实现了内部控制的目标。(李清等,2020),且公司治理越完善,内部控制越健全,企业的短期绩效越明显(马建威和黄春,2019)。

内部控制对企业财务绩效有着显著的积极影响(张劲松和李沐瑶,2021),从而使企业实现绿色可持续性发展。健全的内部控制制度将有助于各机构建立良好的信用制度,更有效地利用资源,提高信息透明度,减少经营风险。根据这一分析,本文提出假设2。

假设H2:内部控制质量中介于ESG评级对审计师意见决策的影响。

(二)机构投资者持股的调节作用

机构投资者持股对内部控制质量与审计师意见决策的调节作用。在公司ESG责任方面表现良好的公司能带来更高回报,机构投资者可以把重点放在公司的ESG责任表现上。机构投资者调研可以促进公司规范其经营行为,提高会计信息质量,从而促进内部控制合法合规目标和报告目标的实现(杨侠和马忠,2020)。投资机构的比例与内部控制的有效性有着正向积极的联系,这表明机构投资者在整个国家的管理中发挥了积极治理作用,这可以提高内部控制的有效性。作为有效的对外管理机制,机构投资者在上市公司的内部控制上发挥了制约作用,并提高了上市公司审计质量(王晓波,2012年)。对于我们目前上市的公司,独立机构投资者可以在公司治理方面发挥积极作用,从而改善进行独立审计的治理环境。独立的机构投资者持股比例越高,对我国上市公司发挥更好的治理作用,从而降低会计师事务所面临的实际审计风险水平(夏宁等,2018),这增加了上市公司获得标准审计意见的可能性。基于以上分析,本文提出假设3。

假设H3:机构投资者持股对规范内部监督质量和就审计师意见决策方面发挥了积极的正向调节作用。

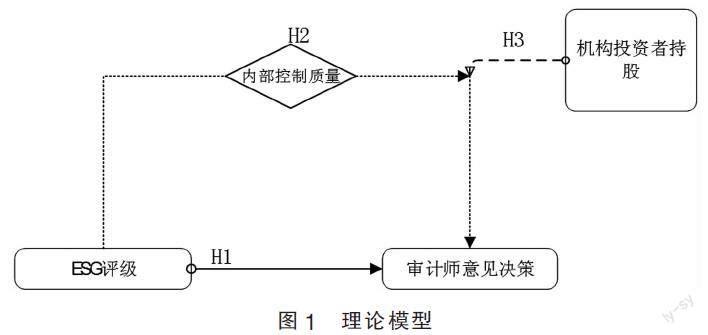

基于以上假设,本文建立起ESG评级为解释变量、审计师意见决策为被解释变量、内部控制质量为中介变量、机构投资者持股为调节变量的理论模型(见图1)。

三、研究设计

(一)样本选择与数据来源

本文利用2010-2020年沪深A股上市公司的样本,研究了企业ESG评级对审计师意见决策的影响。选定样本的过程如下:第一,由于我国金融保险业注册的公司与其他上市公司在关键业务、信息披露等方面存在巨大差异,金融保险业注册的公司就被剔除在外;第二,将*ST类上市公司剔除在外,因为这些上市公司在金融指标和信息披露方面与其他公司大不相同。第三,本文还剔除了审计意见、ESG评级、控制变量等缺失的样本。最后,共得到28176个公司-年度样本观测值。为了减轻极端值对实验结果的影响,本文使用winsor2,对0.01和0.99水平上的连续变量进行了缩尾处理。ESG评级数据来自和讯网,内部控制指数数据来自迪博(DIB)内部控制与风险管理数据库,机构投资者持股比例来自Wind数据库,其他数据均来自 CSMAR数据库。

(二)变量定义

1. 被解释变量:审计师意见决策。本文审计师意见决策用审计意见进行量化,目前衡量审计意见类型的主流方法是对其进行赋值,如果被出具标准无保留意见取值为0,否则取值为1。但由于审计意见类型有很多种,本文将按照其分类进行赋值。参考余得生和李星(2019)对财务披露质量进行赋值的方法,将审计意见类型分为标准无保留意见(含无保留意见加事项段)、保留意见(含保留意见加事项段)、无法发表意见和否定意见四种。若为标准无保留意见(含无保留意见加事项段)则取值为4,保留意见(含保留意见加事项段)则取值为3,无法发表意见则取值为2,否定意见则取值为1进行处理。

2. 解释变量:ESG评级。本文采用和讯网披露的A股上市公司ESG评级数据来进行分析。据和讯网披露的ESG评级等级:A-E来看,对其按照等级依次进行赋值为5~1。

3. 中介变量:内部控制质量。从数据的可得性和准确性来看,参考现有文献做法,本文采用迪博(DIB)内部控制指数,并对其取自然对数。内部控制指数是根据五个内部控制目标的实现情况制定的内部控制指标,反映了公司的内部控制水平。

4. 调节变量:机构投资者持股。该项研究以企业的持股比例来衡量,以年终排名前十的公司机构投资者股份总额表示。其中机构投资者持股比例主要包括信托持股比例(%)、财务公司持股比例(%)、银行持股比例(%)、非金融类上市公司持股比例(%)等其他机构持股比例,总计10个机构比例加起来的汇总就是机构投资者持股比例。

5. 控制变量。本文控制了独立董事比例、资产周转率、审计复杂程度、董事会人数、总资产增长率、公司规模、营业收入增长率、流动比率、现金比率。为了避免因数字上的差异而产生系数差异,本文处理了部分数据,将其取对数。同时控制了年度和行业。

(三)模型设计

1.企業ESG评级与审计师意见决策关系的模型。为了验证企业ESG评级对审计师审计决策的影响,即假设H1:企业ESG评级越高,该企业更易被审计师出具标准无保留意见。本文借鉴晓芳等(2021)的做法来构建企业ESG评级与审计师意见决策的关系模型:

Auditi,t=β0+β1ESGi,t+∑Controlsi,t+∑Year+∑Industry+εi,t(1)

Auditi,t是因变量,ESGi,t是自变量,Controlsi,t代表所有控制变量,根据已有研究文献,本文控制了独立董事比例、资产周转率、审计复杂程度、董事会人数、总资产增长率、公司规模、营业收入增长率、流动比率、现金比率,同时控制了年度与行业。所有变量定义和取值方法见表2。

企业内部控制质量的中介作用。为了验证上市公司的ESG评级对审计师意见决策的影响机制,即本文的假设H2:企业内部控制质量对ESG评级与审计师意见决策的中介作用。将采用模型(1)~(3)对影响机制进行检验:

Interni,t=β0+β1ESGi,t+∑Controlsi,t+∑Year+∑Industry+εi,t(2)

Auditi,t=β0+β1ESGi,t+β2Interni,t+∑Controlsi,t+∑Year+∑Industry+εi,t(3)

2. 机构投资者持股的调节作用。为了验证本文的假设H3:机构投资者持股对内部控制质量与审计师意见决策的影响具有正向调节作用。使用以下模型(4)并借鉴温忠麟等(2005)的调节效应检验方法来检验其影响机制:

Auditi,t=β0+β1Interni,t+β2Investi,t+β3Interni,t*Investi,t+∑Controlsi,t+∑Year+∑Industry+εi,t(4)

四、实验结果与分析

(一)描述性统计分析

表2是本文的解释变量、被解释变量及主要控制变量的描述性统计结果。其中审计意见的均值为3.915,标准差为0.370,最小值为2,最大值为4,表明样本中各公司审计意见差别不大。ESG的均值为2.120,标准差为0.540,最小值为1,最大值为4,表明样本中各公司ESG评级差别不大。平均内部控制指数为6.069,标准偏差为1.525,最低偏差为零,最高偏差为6.730,这表明抽样中的每个公司的内部控制指数有很大差异。在控制变量中,流动比率的差异最大,标准差和均值为3.191和2.659,最大值和最小值为26.36和0.233。其次,现金比率、流动比率和公司规模的差异较大,标准差分别为1.953、1.786和1.322。独立董事比例均值为0.369,最大最小值为0.6和0.25。资产周转率的最大最小值分别为3.29和0.03,标准差为0.516,说明样本中各公司的资产周转率差异不太明显。审计复杂程度的最大最小值分为 0.79和0,均值为0.284。董事会人数均值为2.216,最大最小值分别为2.89和1.61。以上变量的描述性统计值均分布较为合理。

(二)主回归结果分析

表3是针对ESG评级对审计师意见决策的影响效应和影响机制的检验。第(1)列的结果显示,ESG评级与审计意见在1%的显著性水平上,且ESG系数为0.050,这说明ESG评级与审计师意见决策之间呈正相关;第(2)列加入控制变量后的结果显示ESG评级与审计意见在1%的显著性水平上,且ESG系数为0.044,这说明ESG评级高的企业更易被审计师出具标准无保留意见。上述分析表明,如果公司的ESG评级越高,其管理或社会责任就越高,经营风险就越低,审计师对审计的人力和物力投资越少,出具标准无保留审计意见就越容易,以上分析可以验证假设H1。

(三)影响机制探讨

为了深入研究ESG评级对审计师意见决策的影响,并根据现有文献,健全的内部控制系统能够帮助各企业发展良好的信用体系,提高资源使用效率,提高信息透明度,在审计师审计时减少人力和物力投入的使用。表3是内部控制质量影响机制的检验,第(2)至(4)列检验了内部控制质量的中介效应。从表中我们可以看出,主回归分析与ESG对内部控制质量的回归均显著,且第(3)列中关于内部控制质量的ESG系数为0.216,两者之间呈正相关关系;第(4)列在考虑内部控制质量后,ESG评级和审计意见的系数为0.023,两者之间仍然呈正相关。由于第(3)列的系数大于第(4)列在考虑内部控制质量后的系数,说明内部控制质量中介于ESG评级对审计师意见决策的影响,且内部控制质量部分中介于ESG评级对审计师意见决策的影响,以上分析可以验证假设H2。

(四)调节作用的分析

本文进一步分析了ESG评级对审计师意见决策影响的调节作用,即:机构投资者持股的调节作用。具体的回归结果见表4。第(1)列是检验机构投资者持股对内部控制质量与审计师意见决策的调节作用,结果表明检验机构投资者持股与内部控制质量的交互项系数为0.077,在1%水平上显著,即:当机构投资者持股该公司的比例越高,公司的内部控制质量对审计师意见决策的正向影响越显著,验证了假设H3。

五、稳健性检验

(一)替换自变量ESG评级的衡量

由于ESG评级标准在国际上没有统一的标准,目前国际上各个机构之间的研究指标都各有差异。从现有研究来看,国外的ESG评级主要由MSCI等指数公司进行,而国内的ESG评级主要由第三方评级机构完成,如商道融绿、润灵环球、华证ESG评价数据等。考虑到ESG评级各个机构各有差异,本文使用的是和讯网ESG评级数据,稳健性检验时该文将和讯网ESG评级替换成华证ESG评级,重新检验了主回归效应,结果仍与主假设保持一致,即ESG评级越高,该公司被出具标准无保留意见的概率越高。

(二)解释变量滞后一期

由于本文的被解释变量为审计师意见决策,采用当年审计报告披露的审计意见进行量化,例如:2020年的审计意见使用2020年审计报告披露的审计意见。但审计意见的发表具有滞后性,例如:2020年的审计意见应为2021年审计报告出具的审计意见。为解决上述问题,本文将解释变量滞后一期,对其再一次进行检验。ESG评级越高,说明该公司的治理水平或者社会责任较高,审计师在审计时的投入就越少,被出具标准无保留意见的概率也就越高,即解释变量滞后一期后,研究结论与主效应回归结果一致。

(三)更改样本量

考虑到疫情对公司经营等的影响,从而对ESG评级产生影响,参考王爱国(2022)的做法,本文剔除2019年、2020年新冠疫情潜在对数据产生影响。在剔除2019年、2020年的数据之后,回归结果与假设H1仍保持一致,即ESG评级越高,该公司被出具标准无保留意见的概率越高。

六、研究结论与启示

(一)研究结论

本文基于整体性思维构建了在机构投资者持股的调节下,ESG評级通过内部控制质量影响审计师意见决策的机理模型,以我国上市公司2010~2020年的数据,研究了上市公司的ESG评级对审计师意见决策的影响研究。通过统计分析,结果显示上市公司的ESG评级越高,该公司更易被出具标准无保留意见;此外影响机制的结果表明,内部控制质量对ESG评级与审计师意见决策的影响具有正向的推动作用,且内部控制质量在ESG评级和审计师意见决策间发挥的是线性的中介作用。健全的内部控制制度将有助于各企业建立良好的信用制度,更有效地利用资源,提高信息透明度,减少经营风险,而公司固有的风险越小,就越有可能被出具标准无保留审计意见。进一步研究机构投资者持股的调节作用发现:机构投资者持股对内部控制质量与审计意见具有正向调节作用。

(二)研究启示

1. 企业ESG评级对审计师意见决策的影响,为企业提高ESG评级做好了基础准备,提醒企业应将环境、社会责任和公司治理方面纳入对审计的影响,提高企业在环境、社会和公司治理领域的责任认识并承担更多的责任,与政府的政策战略相配合,提高自己赢得胜利的潜力从而实现双赢。

2. 审计师在审计时应针对不同的ESG评级等级,同时根据企业所在行业特征,不同的评级得分制定不同的审计方案,对具体问题进行具体分析,以便提出科学、更有效的审计意见,引导企业采用绿色可持续发展的概念,促进中国资本市场的完善和健康发展。

3. 社会各行业人士应更加重视ESG投资概念,以便投资者不仅考虑到审计师意见决策;而且还应将ESG评级纳入考虑,结合国家宏观政策综合评价企业发展和盈利前景能力。

4. 政府及相关机构在审计报告改革时,应考虑将ESG中环境、社会责任、公司治理三个维度纳入审计报告的范围中,提高信息的可靠度,降低信息不对称程度,有助于帮助利益相关者获得增量信息,同时也丰富了审计报告内容。

参考文献:

[1]沈洪涛,李双怡,林虹慧,等.基于风险视角的ESG评级价值相关性再思考[J].财会月刊,2022,921(05):11-19.

[2]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019(03):108-123.

[3]Spiegeleer J D,Hcht S, Jakubowski D,et al.ESG:a new dimension in portfolio allocation[J].Journal of Sustainable Finance & Investment,2021(19):1-41.

[4]吾买尔江·艾山,艾力扎提·吐尔洪,郑惠.机构投资者持股对企业价值的影响研究——基于ESG绩效的中介效应分析[J].价格理论与实践,2021(03):79-82.

[5]仝佳.ESG表现、融资约束与企业价值分析[J].商讯,2021(29):89-91.

[6]Liang H.Renneboog L.On the foundations of corporate social responsibility[J].Financ,2017,72(02):853-910.

[7]Hegde S P.,Mishra D R.Married CEOs and corporate social responsibility[J]. Corp.Finan,2019,58:226-246.

[8]张允萌.企业ESG表现、融资约束与绿色技术创新[J].商业会计,2021(11):33-39.

[9]朱爱萍,江岚.ESG理念下基金投资者网络对公司绿色治理的影响研究[J].哈尔滨师范大学社会科学学报,2021,12(02):91-98.

[10]Lins K.V.,Servaes H.,Tamayo,A.,2017.Social capital,trust,and firm performance: the value of corporate social responsibility during the financial crisis[J].Financ,72(04):1785-1824.

[11]趙斯彤.中国股票市场的ESG责任投资研究[D].北京:中国社会科学院研究生院,2021.

[12]舒伟,张咪.公司治理:新趋势与启示[J].管理现代化,2020,40(02):76-80.

[13]晓芳,兰凤云,施雯,等.上市公司的ESG评级会影响审计收费吗?——基于ESG评级事件的准自然实验[J].审计研究,2021(03):41-50.

[14]Asante-Appiah B.Does the severity of a clients negative environmental, social and governance reputation affect audit effort and audit quality?[J].Journal of Accounting and Public Policy, 2020, 39(03):106713.

[15]王海兵,韩彬.社会责任、内部控制与企业可持续发展——基于A股主板上市公司的经验分析[J].北京工商大学学报:社会科学版,2016,31(01):75-84.

[16]车响午,彭正银.公司治理环境与内部控制信息披露关系研究[J].财经问题研究,2016(02):71-78.

[17]李清,闫世刚.公司治理对内部控制指数的影响研究[J].吉林大学社会科学学报,2020,60(06):167-178+235.

[18]马建威,黄春.国有控股公司治理、内部控制与企业绩效[J].科技促进发展,2019,15(02):113-120.

[19]张劲松,李沐瑶.企业社会责任,内部控制与财务绩效关系研究:基于技术创新视角[J].预测,2021,40(04):81-87.

[20]杨侠,马忠.机构投资者调研与上市公司内部控制有效性[J].学术研究,2020(01):13-25.

[21]王晓妍.机构投资者持股与上市公司审计质量——来自中国国有上市公司的经验证据[J].现代管理科学,2012(06):88-90.

[22]夏宁,杨硕.异质性机构投资者持股水平与审计收费[J].审计研究,2018(02):72-79.

[23]余得生,李星.供应链金融模式下的中小企业信用风险评估——以电子制造业为例[J].征信,2019,37(10):72-77.

[24]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(02):268-274.

[25]王爱国,范腾龙.签字CPA年报压力会影响审计意见类型选择吗?[J].南京审计大学学报,2022,19(01):26-37.

(作者单位:成都信息工程大学管理学院)

猜你喜欢

商情(2017年3期)2017-03-20

财会学习(2017年4期)2017-03-15

会计之友(2016年15期)2016-08-11

商(2016年6期)2016-04-20

东北财经大学学报(2014年5期)2014-12-22

会计之友(2014年21期)2014-09-23

财经理论与实践(2014年2期)2014-06-28