境外所得税减免的对外投资促进效应

2023-06-26 17:10谢贞发杨健鹏梅思雨

财经问题研究 2023年6期

关键词:对外投资

谢贞发 杨健鹏 梅思雨

摘 要:税收管辖权制度是影响跨国公司对外投资决策的关键性因素。在中国实施“一带一路”倡议和企业“走出去”战略的背景下,是否有必要将税收管辖权制度从抵免制转变为免税制成为学术界和管理层关注的焦点。本文利用2003—2013年BvD全球上市公司数据,运用双重差分模型实证检验了2008年企业所得税改革导致的境外所得税减免对中国境外子公司对外投资和股利分配的影响。研究结果表明,境外所得税减免显著提升了中国境外子公司在东道国的投资增长率,但对其股利分配率并无显著影响。拓展性分析表明,境外所得税减免提升了中国境外子公司在东道国的税收遵从度。异质性分析发现,境外所得税减免优化了中国对外投资的行业结构及区位选择,对提高制度环境好的国家和发展中国家投资增长率的影响更明显。在扩大高水平对外开放的时代背景下,本文的研究对加快国内制度规则与国际接轨、完善高水平对外开放政策保障机制具有重要启示。

关键词:境外所得税;对外投资;抵免制;免税制

中图分类号:F810.42;F125.1文献标识码:A文章编号:1000?176X(2023)06?0087?15

一、问题的提出

自2001年底正式加入世界贸易组织以来,中国已经成为国际上最重要的对外投资国之一。《中国对外直接投资统计公报》数据显示,2002—2020年,中国对外直接投资的存量从299亿美元增加到25 806.6亿美元,位次从第25位攀升至第3位,仅次于美国和荷兰;中国对外直接投资的流量从27亿美元增加到1 537.1亿美元,流量规模在2020年首次位居全球第一。更为重要的一点是,2015年中国对外直接投资额首次超过了实际使用外资额,这意味着中国开始成为资本净输出国。作为名副其实的对外投资大国,中国正在国际经济舞台上扮演着越来越重要的角色。2020年,《中共中央 国务院关于新时代加快完善社会主义市场经济体制的意见》提出,坚持扩大高水平开放和深化市场化改革互促共进。在中国坚定实施“一带一路”倡议、着力构建对外开放新格局的背景下,如何加快国内制度规则与国际接轨、健全高水平开放政策保障机制成为当前学术界和管理层关注的重要课题。

跨国企业是国家进行对外投资的微观主体,其投资抉择受到诸多因素的影响,而税收是决定性因素之一[1]。因此,在推动中国企业进一步“走出去”的过程中,必须着力发挥税收在扩大高水平对外开放方面的宏观调控职能。在制度层面,税收管辖权制度是影响企业对外投资行为决策的关键性因素[2-3]。国际税收中有两种最基本的税收管辖权,即居民管辖权和来源地管辖权。目前大多数国家实行双重管辖权,即对本国居民和本国非居民分别行使居民管辖权和来源地管辖权,对本国居民的境内外所得和本国非居民来源于该国境内的所得进行征税。双重管辖权的实施必然导致同一纳税人同一纳税所得的重复征税问题,违背了税收公平与税收中性原则,不利于资本和技术的流动。在国际税收实践中,各国消除重复征税的主要方式是抵免制和免税制。其中,抵免制是指对本国居民的境外所得征税时允许其用国外已纳税款来抵扣在本国应缴纳的税额,其所遵循的是资本输出中性原则(Capital Export Neutrality,CEN),即企业在本国与境外进行投资时都面临相同的有效税率。免税制是指对本国居民来源于境外并已在来源国纳税的所得免于征税,其所遵循的是资本输入中性原则(Capital Import Neutrality,CIN),即在同一地区的本国企业与境外企业都面临相同的有效税率。在各个国家或地区的税率与税基均存在差异的情况下,资本输出中性与资本输入中性难以同时实现[2,4]。因而在国际税收领域,抵免制与免税制的抉择问题受到理论界和实务界的持续关注。

与抵免制相比,免税制能够从根本上消除因双重管辖权导致的重复征税问题[5-6],并降低企业税收遵从成本和政府行政负担[7],有利于本国企业参与全球竞争。但与此同时,免税制的实施相当于放弃了一部分居民管辖权,导致母国财政收入流失。在20世纪80年代以来的经济全球化浪潮中,出于提升本国企业全球競争力的目的,已经有越来越多的国家或地区将本国或地区的税收管辖权制度从抵免制转向全部或部分免税制。目前,在经济合作与发展组织(OECD)的成员国或地区中,只有智利、墨西哥、韩国、以色列和爱尔兰等五国实行抵免制[8],其他国家或地区均实行免税制。

当前,中国正处于转型升级和扩大开放的关键时期,为了推动中国企业特别是民营企业持续“走出去”,必须充分发挥税收制度在构建对外开放新格局中的引导作用。中国直接涉及对外投资的税收政策只有2008年《中华人民共和国企业所得税法》(以下简称:新《企业所得税法》)中规定的境外税收抵免政策,以及中国与对应国家签订的避免双重征税的双边协定。根据新《企业所得税法》及相关条例的规定,中国居民企业以及非居民企业在中国境内设立的机构、场所取得的来源于境外的所得适用抵免制,仅允许其用在境外缴纳的税款冲抵在中国应缴纳的税款。由于抵免制所指向的是资本输出中性,这意味着中国企业到税率低于中国税率的国家或地区进行投资所承担的总体税率要高于东道国企业,削弱了中国企业在东道国市场上进行平等竞争的能力[4,7]。此外,中国现行的境外所得税抵免制度存在税制设计复杂问题,因而即便是在全额抵免的情况下,企业仍要承担高昂的税收遵从成本[9]。因此,抵免制的实施与国际税收管辖权制度的主流发展趋势相悖,降低了中国企业的全球竞争力,不利于中国企业深度参与国际竞争。

在与对外投资相关的文献中,多数研究将目光聚焦在签订避免双重征税的双边协定能否促进对外投资上[10-11],目前国内鲜有学者研究境外所得税变化与中国对外投资之间的关系。新《企业所得税法》改革为研究这一问题提供了良好的契机,新《企业所得税法》统一了内外资企业的所得税税率,使得内资企业的所得税税率由原来的33%降到25%。由于境外子公司在对外投资中获得的境外所得也要按照新《企业所得税法》进行征税,这意味着母公司的境外所得税税率也相应地降为25%。境外所得税减免一方面促使境外子公司的资本成本下降,融资约束得到缓解,推动境外子公司进一步增加在东道国的投资。另一方面,境外子公司将境外股利汇回境内时所面临的税率下降,然而境外子公司的行为决策受母公司的控制,又可能导致境外子公司股利分配的增加。因此,境外所得税减免究竟是促进了境外子公司的对外投资,还是推动其将利润回流到境内,这是一个亟待研究的问题。

本文基于2003—2013年的BvD全球上市公司数据,以2008年中国境外子公司的境外所得税减免作为外生冲击,利用双重差分模型实证考察了企业所得税改革这一政策变化对境外子公司投资行为和股利分配策略的影响。相对于现有文献,本文的边际贡献如下:第一,在理论方面,本文进一步丰富了税收与境外子公司投资行为和股利分配策略关系的研究。目前对税收与投资行为关系的研究集中在税收对国内企业投资的影响方面[12-13],较少涉及境外子公司及其行为决策。在税收与股利分配的关系研究方面,现有文献更多的是探讨个人投资者境外所得税变化对公司股利政策的影响[14-15]。国外有少量文献对相关问题进行了探讨,但集中在发达国家层面[3,5],尚缺乏针对发展中国家特别是中国的研究,本文对此做了重要补充。第二,在实践方面,本文为中国税收管辖权制度从抵免制转向免税制提供了经验证据,为加快国内制度规则与国际接轨提供了理论依据,有利于健全对外开放政策保障机制、构建对外开放新格局。

二、理论分析与研究假设

目前中国主要实行境外所得税抵免制度,企业可以自主选择按照分国不分项或不分国不分项的原则来计算抵免限额。1在分国不分项原则下,企业的境外所得只能按照国别单独计算抵免限额,同时分国别进行抵免。在不分国不分项原则下,企业在各国缴纳的税额允许进行调剂抵免,可以解决分国不分项所导致的企业在高税率国实际纳税超过抵免限额而抵免不尽、在低税率国实际纳税达不到抵免限额造成抵免限额结余的问题[16]。其中,居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在规定的抵免限额内抵免。考虑到本国企业的对外投资情况和实际的税收征管能力,中国最多允许五层间接抵免。2最终,企业实际应纳所得税额等于境内外所得的应纳税总额减去所得税的减抵免额,其中,所得税的减抵免额等于境内所得税的减免、抵免额与境外所得税的抵免额之和。税收管辖权从抵免制转向免税制是国际上消除重复征税方案的主要发展趋势。目前,中国仅在海南省的局部行业范围内试行免税制。3从企业的角度来看,中国现行的抵免制至少存在所得来源地判定规则不完善、境外成本费用按中国税法调整难度大、控股比例与抵免层级限定严格等问题[7,9],这势必对中国企业的跨境税收管理造成负面影响。另外,在“一带一路”倡议下,抵免制对于扩大高水平对外开放存在明显的阻碍[4,16]。李娜[16]对“一带一路”沿线国家或地区的企业所得税税率进行了整理统计,结果显示其平均值和中位数分别为19. 08%和19%,仅有14%和6.25%的国家或地区的法定税率高于或等于中国。这意味着,中国企业到“一带一路”沿线国家或地区进行投资的所得在汇回中国时都需要补税,企业“走出去”的积极性受到打击。从政府的角度来看,尽管抵免制在一定程度上维护了居民管辖权,但在中国抵免制较为复杂、各国或地区税率税制又千差万别的情况下,政府和税务机关需要付出极大的征税成本。中国的税收管辖权从抵免制转为免税制尽管放弃了一部分征税权,但同时也免去了相应的征税成本,更有利于中国构建高水平对外开放格局。

在中国税收体系中,企业所得税长期以来都是仅次于增值税的第二大税种。在2008年以前,出于加速发展经济、吸引外商投资的需要,中国对内资企业和外资企业实施两税并行的税制安排,前者和后者分别适用《中华人民共和国企业所得税暂行条例》《中华人民共和国外商投资企业和外国企业所得税法》。在两税并行的制度下,内资企业适用33%的企业所得税税率,而外资企业适用30%的企业所得税税率(另加征3%的地方所得税),但符合条件的外资企业可享受低税率和减免条款等超国民优惠待遇。为了适应国内外形势的变化、促进内外资企业之间的公平竞争,2008年起中国开始实行新的《企业所得税法》,这突破了所有制界限,结束了两税并存的局面,为国内市场经济的发展提供了更为公平合理的税收环境。中国的对外直接投资绝大部分是由内资企业贡献的,这意味着中国绝大部分境内母公司面临的企业所得税税率降低了。

由于不能获得直接的境外公司母子关系,本文将直接或间接持有公司25%及以上股份且与该公司具有不同最终受益人的公司称为该公司的母公司。1为便于分析,将被持有股份的公司称为子公司,如果子公司与母公司所在的国家或地区不同,则将该公司称为境外子公司,而该公司的最终受益人为母公司。同时,将境外子公司所在的国家或地区称为東道国,将母公司所在的国家或地区称为母国。以最终受益人作为母子公司的判定标准,将国内企业通过避税地再对其他国家或地区进行投资的情况考虑进来,能够准确且客观地反映境外所得税减免对中国境外子公司投资和股利分配情况的影响。中国企业从境外获得的股利部分所缴纳的税款可以在境内纳税时予以抵免,并且抵免层级可以达到五层。这意味着,只要最终受益人是中国母公司的企业就有可能受到中国境外所得税减免的影响,而不仅仅是受中国母公司直接控制的企业。

居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在抵免限额内抵免。由于东道国的所得税税率存在差异,在中国就该部分股利缴纳所得税时也面临着不同的抵免情况。表1展示了在东道国所得税税率不同的情况下,不考虑预提所得税的变化时母公司境外所得缴纳的税收变化情况。其中,T0和T1分别表示改革前和改革后母公司就其获得的境外所得缴纳的税收,t表示东道国的所得税税率,Y表示境外子公司的税前利润即应纳税所得额,α表示中国境内母公司所占的股份,?T表示改革前后税收发生的变化。

具体而言,若东道国所得税税率大于33%,那么中国境内母公司获得的股利在境外缴纳的所得税税额中属于该项所得负担的部分已经超过按照中国税法计算的应纳税额,改革前后该部分股利在汇回中国时都不需要缴纳企业所得税。因此,在东道国所得税税率高于33%的情况下,母公司就其获得的境外所得需要缴纳的税收在改革前和改革后没有发生变化。若东道国所得税税率在25%—33%之间,母公司就其获得的境外所得需要缴纳的税收在改革后降低的幅度为([33%-t]),又由于[t]在25%—33%之间,所以降低幅度不超过8%。若东道国所得税税率小于25%,那么中国境内母公司获得的股利在境外缴纳的所得税税额中属于该项所得负担的部分小于按照中国税法计算的应纳税额。在改革前,中国境内母公司在境外子公司将股利汇回时需要在境内缴纳企业所得税。而在改革后,中国境内母公司同样需要为境外子公司汇回的股利缴纳企业所得税,但是缴纳的额度随着境内母公司的所得税税率由改革之前的33%降低至改革之后的25%。在东道国所得税税率([t])小于25%的情况下,母公司就其获得的境外所得需要缴纳的税收在改革之后降低的幅度为8%。可见,投资于低税率地区的境外子公司受境外所得税减免的影响最大,投资于中等税率地区的境外子公司受境外所得税减免的影响有限,而投资于高税率地区的境外子公司基本不受该政策的影响。

现有文献表明,境外所得税对境外子公司的投资决策和股利分配发挥着极为重要的作用。由于英国和日本的税收管辖权在2009年由抵免制转变为免税制,因此,相关研究几乎都是围绕英国和日本的政策实验展开。在投资行为方面,Liu[5]发现,英国的税法改革对境外子公司的对外投资行为起到了促进作用。Langenmayr和Liu[18]考察了英国的税法改革对境外子公司利润转移的影响,发现改革提升了英国境外子公司在低税率国家的利润率,其中,投资增长是主要渠道。在股利分配方面,Hasegawa和Kiyota[3]考察了日本税法改革的影响,发现改革后留存收益较多的日本境外子公司向其母公司支付了更多股利。Xing[19]发现,日本的税法改革使日本境外子公司减少了现金持有。此外,Yang和Kang[20]发现,在日本的税收管辖权制度从抵免制转变为免税制后,韩国来自日本的外商直接投资显著增加。随着新《企业所得税法》的实施,如果境外子公司所在东道国的所得税税率低于25%,则其母公司就境外所得需要缴纳的税额下降幅度最大。由于境外子公司的投资行为决策在很大程度上受到母公司的影响,因此,本文将研究聚焦于所在东道国所得税税率低于25%的境外子公司。基于上述分析,笔者提出如下研究假设:

假设1:境外所得税减免促进了中国境外子公司的对外投资。

假设2:境外所得税减免增加了中国境外子公司的股利分配。

三、研究设计

(一)数据处理

本文数据来源于BvD全球上市公司数据库(Orisis),选取的研究区间为2003—2013年。中国于2001年底正式加入WTO,并在2002年正式提出“走出去”战略,2002年的数据可能会受到“入世”的剧烈影响。因此,将样本起始时间限定在2003年。2013年9月和10月,习近平主席分别提出了建设“新丝绸之路经济带”和“21世纪海上丝绸之路”,这可能会对中国企业的对外投资行为产生影响,进而影响本文实证结论的可靠性。因此,将样本截止时间限定在2013年,并在稳健性检验中剔除了2013年的样本进行分析。

在2008年企业所得税改革中,位于低税率地区(企业所得税税率小于25%)的境外子公司受到境外所得税减免的影响最大,因此,本文在基准回归分析中只保留了东道国企业所得税税率小于25%的境外子公司,并在稳健性检验中对位于中等税率地区(企业所得税税率在25%—33%之间)和高税率地区(企业所得税税率大于33%)的境外子公司进行分析。基于上述分析,本文对数据进行如下处理:剔除公司与最终受益人是同一企业、企业所在国家或地区与最终受益人所在国家或地区相同、最终受益人直接或者间接持股比例不足25%的企业,只保留符合标准的境外子公司样本;剔除在样本期内母国税制发生明显变化的公司,即剔除母国是日本、英国和瑞典的企业;只保留设立在低税率国家或地区的企业,即只保留东道国企業所得税税率始终小于25%的企业;剔除总资产、固定资产、普通股股利分配等关键数据缺失的样本。由于在计算投资增长率的过程中使用了固定资产的滞后一期数据,因此,最终样本不包含2003年的数据。在进行上述处理后,一共得到3 469个样本数据。

(二)变量说明

1.被解释变量

本文研究的是境外所得税减免对境外子公司对外投资和股利分配策略的影响,因此,被解释变量分别为投资增长率和股利分配率。其中,在投资增长率方面,固定资产投资是衡量企业投资行为最常用的指标,具体又可分为总投资和净投资。净投资是指企业本年固定资产的净增加额,而总投资等于企业的净投资额再加上折旧。本文在基准回归中采用净投资增长率来衡量,在稳健性检验中采用总投资增长率来进行分析。因此,如无特殊说明,本文所指的投资增长率均为净投资增长率,具体等于企业本年固定资产净增加额与期初固定资产的比值。在股利分配方面,以股利分配率来衡量企业的股利分配情况,具体等于普通股股利分配与期初总资产的比值。

在进行拓展性分析时,本文的被解释变量如下:(1)是否新设公司,反映境外子公司是否新设,是为1,否则为0。(2)是否投资增加,反映境外子公司是否增加投资,是为1,否则为0。(3)实际税率,反映境外子公司的实际税率,具体等于公司所得税/净利润。

2.解释变量

本文的解释变量为境外所得税减免,采用国家或地区虚拟变量Treat与时间虚拟变量Post的交互项[Treat×Post]衡量。其中,国家或地区虚拟变量Treat为是否属于处理组的虚拟变量,若境外子公司的母国是中国为1,否则为0。时间虚拟变量Post为是否处在政策期内的虚拟变量,如果时间在2008年以后为1,否则为0。

3.控制变量

为了减轻遗漏变量偏误以确保回归结果的一致性,本文分别从企业层面和国家或地区层面选取了控制变量对干扰因素进行控制。

企业层面的控制变量包括:企业规模,以总资产的自然对数衡量,规模越大的企业,越可能在经营中占据优势地位,从而更可能进行投资与股利分配。资产利润率,以净利润与总资产的比值进行衡量,该指标反映了企业的盈利能力,而盈利能力与企业投资行为及股利分配策略紧密相连。资产负债率,以负债与总资产的比值来衡量,该指标反映了企业的杠杆率,数值越大,表示企业的融资能力越强,越可能进行对外投资[21],同时该指标与股利分配行为也存在紧密的联系[15]。销售增长率,以本年销售收入增长额与上年销售收入的比值来衡量,处在扩张时期、发展速度较快的企业往往更倾向于投资而非分配股利。

国家或地区层面的控制变量包括东道国和母国两个方面,具体来看:首先,以人均GDP来衡量一国经济的发展水平。根据Dunning[22]的对外投资发展周期理论,对外投资是经济发展的必然结果,经济发展水平越高,对外投资的能力越强。其次,以GDP增长率来衡量一国经济的发展速度,经济发展速度快的国家,通常具备较强的外资吸引力。最后,使用来自世界银行的反映地区制度环境质量的六个指标来衡量,包括话语问责、1政治稳定、政府效率、监管质量、法治水平和腐败控制,其取值范围均在-2.5—2.5之间,数值越大,表示地区制度环境越好。

(三)模型构建

本文采用双重差分模型进行基准回归分析,具体如下:

[Yikt=β1Treatk×Postt+β2Xikt+β3Zkt+ai+dt+εikt ] (1)

其中,[ Yikt]是被解释变量,包括投资增长率和股利分配率两个变量。[Treatk×Postt]是解释变量,反映境外所得税减免政策改革。[β1]是交互项系数,若[β1]显著为正,则说明境外所得税减免对被解释变量产生了正向影响。[Xikt]是企业层面的一系列控制变量。[Zkt是]东道国层面和母国层面的一系列控制变量。[ai]是公司固定效应。[dt]是年份固定效应。[εikt]是随机误差项。[i]是公司。[k]是国家。[t]是时间。

拓展分析采用Logit模型和双重差分模型(1),具体如下:

[Wikt=α1Treatk×Postt+α2Xikt+α3Zkt+ai+dt+εikt ] (2)

其中,[Wikt]是本文进行拓展分析中的一系列被解释变量,是否新设公司、是否投资增加采用Logit模型,实际税率采用双重差分模型(1)。其他变量定义不变。

(四)描述性统计

各变量描述性统计结果如表1所示。投资增长率均值为0.261,数值跨度较大,最小值与最大值相差2.582,这表明公司投资行为的差异化明显;股利分配率均值为0.019,最小值为0,最大值为0.103,这说明公司股利分配决策间存在一定差异。国家或地区虚拟变量的均值为0.042,时间虚拟变量的均值为0.708,清晰反映了受到境外所得税减免改革样本占总样本的情况。其他控制变量统计结果均与以往研究相近。

四、实证分析

(一)平行趋势检验

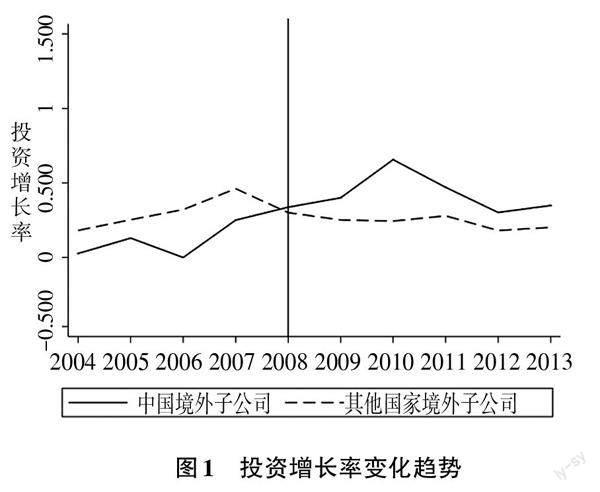

双重差分模型的使用有两个前提:一是处理组和控制组是随机选择的,不存在样本的自选择偏误问题。二是在受到政策影响前,处理组和控制组应当具有相同的时间趋势。2008年的企业所得税改革是中国范围内的统一政策,与其他国家的所得税税率并无直接关联,因而这一条件是满足的。图1和图2分别展示了2004—2013年中国境外子公司与其他国家境外子公司的投资增长率和股利分配率随时间变化的趨势。从图1来看,在2008年以前,中国境外子公司的投资增长率一直低于其他国家境外子公司的投资增长率,并且二者基本保持相同的变化趋势。但从2008年开始,中国境外子公司的投资增长率开始超过其他国家境外子公司的投资增长率,并在2010年达到顶峰。与之相异,从图2来看,不论是改革前还是改革后,均未发现中国境外子公司与其他国家境外子公司在股利分配方面的趋势差别。在2011年以前,中国境外子公司的股利分配率基本呈现低于其他国家境外子公司的股利分配率的特点,并且二者拥有较为一致的发展趋势。直至2012年,中国境外子公司的股利分配率才首次超过其他国家境外子公司,此时已经是政策发生后的第四年,说明这一变化不太可能是由本文的政策实验所引起的。

(二)基准回归分析

表2报告了本文的基准回归结果。列(1)—列(3)和列(4)—列(6)分别展示了以投资增长率和股利分配率作为被解释变量的回归结果,其中,列(1)和列(4)未添加任何控制变量,列(2)和列(5)增加了企业层面的控制变量,列(3)和列(6)又进一步增加了东道国层面和母国层面的控制变量。

在投资增长率方面,如表2列(1)所示,在不控制企业层面和国家层面控制变量的情况下,解释变量的系数在5%的水平上显著为正。在表2列(2)和列(3)中,随着一步步加入企业层面和国家或地区层面的控制变量,解释变量的系数和显著性均逐渐上升。从总体上看,境外所得税减免使得中国境外子公司的投资增长率上升了0.359个单位,这一结果在1%的水平上显著。因此,假设1得到了验证。在股利分配率方面,表2列(4)的回归结果显示,在不控制企业层面和国家或地区层面变量的情况下,解释变量的系数仅为-0.004,并且不具备统计意义上的显著性。在表2列(5)和列(6)中,逐步增加企业层面和国家或地区层面的控制变量,结果没有太大变化,这说明境外所得税减免对中国境外子公司的股利分配行为并未产生显著影响。因此,假设2没有得到验证。

(三)稳健性检验1

为了确保研究结论的稳健性,本文采用以下方式进行稳健性检验:

第一,事件研究法。由于事件研究法对平行趋势变化的判断更具科学性和准确性,参考Li等[23]的做法,使用事件研究法来考察投资增长率和股利分配率随时间变化的动态趋势。本文使用的基准组为样本期内的第一期,关于投资增长率的回归结果显示,在改革前的三期内,回归系数均接近于0且在统计意义上不显著。在改革发生的当期,尽管回归系数仍未达到统计显著水平,但已经明显异于0。而在改革后的三期内,回归系数均显著大于0,并且在第二期达到最大值,其总体分布基本呈现倒U型的特征。相反,关于股利分配率的回归结果显示,任何一期的回归系数均未显著异于0。这与图2的考察结果相符合,说明本文的双重差分模型满足平行趋势的假定。

第二,更换被解释变量。将被解释变量由净投资增长率替换为总投资增长率,其中,总投资增长率等于(本年固定资产净增加额+折旧)/期初固定资产×100%,运用模型(1)进行重新估计。结果显示,解释变量的系数和显著性与本文基准回归结果基本相符。

第三,使用控制变量的滞后一期值进行估计。为了克服控制变量与境外子公司的投资抉择之间潜在的双向因果关系,对所有控制变量做滞后一期处理后重新进行回归。回归结果显示,本文的结论在滞后一期控制变量的情况下依然稳健。

第四,控制东道国层面的聚类稳健标准误。由于误差项可能在国家层面存在相关性,本文采用东道国层面的聚类稳健标准误,得到的回归系数仍在1%水平上显著,与前文结果一致。

第五,利用PSM-DID方法排除样本自选择问题。Egger等[6]认为,境外子公司的最终受益人及其所在的国家或地区(即母国)对境外子公司的区位选择可能是非随机的,也就是说,境外子公司在选择投资地时可能受到东道国因素的影响。为了排除样本选择偏差及其导致的内生性问题,使用倾向得分匹配法,为境外子公司匹配条件相当的公司作为对照组,再对基准模型进行估计。在匹配过程中,本文采取Logit模型计算倾向得分值,而协变量为东道国层面的特征变量,包括人均GDP、GDP增长率以及反映制度环境质量的六个变量,根据得到的倾向得分进行1∶4近邻匹配。2回归结果显示,解释变量的系数显著为正,这说明境外所得税减免促进了中国境外子公司的对外投资这一结论是可信的。

第六,将非平衡面板数据转换为平衡面板数据。在基准回归中使用的是非平衡面板数据,为了避免企业的进入和退出对本文结论造成的影响,使用平衡面板数据重新进行回归。回归结果显示,解释变量的系数仍然显著为正,这说明本文的实证结论是可信的。

第七,剔除位于离岸金融中心和国际避税地的境外子公司样本。不容忽视的一点是,中国每年有大量投资流向离岸金融中心和国际避税地。在2013年末中国对外直接投资存量前十位的国家或地区中,就包含了中国香港、卢森堡、开曼群岛和英属维尔京群岛四个离岸金融中心和国际避税地。部分跨境公司在上述地区设立子公司并不进行实际生产和贸易活动,而是利用东道国的税收政策进行避税,将东道国作为对其他国家或地区进行投资或对国内进行“返程投资”的中转地[7]。对于这部分企业而言,由于其行为动机与一般的国际化战略投资的动机存在较大差别,可能对本文结论可信度造成不利影响。因此,本文剔除了位于离岸金融中心和国际避税地的境外子公司样本后进行检验,所得结果与基准回归结果基本保持一致。

第八,剔除2013年的样本。习近平主席提出“新丝绸之路经济带”和“21世纪海上丝绸之路”的时间分别为2013年的9月和10月,而投资是一项复杂的需要经过综合考虑的战略行为。在距离年底比较短的时间内,“一带一路”倡议的提出不太可能对当年境外子公司的投资行为产生强烈影响。为了最大限度地确保本文结论的可靠性,剔除2013年的样本后重新进行回归,所得结果与基准回归结果并无太大差异。

第九,安慰剂检验。印度与中国同是处于高速发展阶段的发展中国家,并且两国在人口特征、地理区位、资源禀赋等多个方面具有明显的相似性,但是在2003—2013年,印度的企业所得税税率并未发生明显变化。因此,将印度的境外子公司作为“伪”处理组,除中国外的其他国家的境外子公司作为“伪”控制组,进行安慰剂检验。若印度境外子公司的对外投资行为并未发生明显变化,说明本文结论并非来源于偶然性因素,确实是境外所得税减免带来了中国境外子公司投资增长率的提升。回归结果显示,解释变量的系数较小且不显著,这说明安慰剂检验成立。

第十,对中等税率地区和高税率地区的境外子公司样本进行检验。本文将企业所得税税率在样本期内始终在25%—33%之间的国家或地区定义为中等税率地区,企业所得税税率始终大于33%的国家或地区定义为高税率地区。根据前文的理论分析,投资于低税率地区的境外子公司受境外所得税减免的影响最大,投资于中等税率地区的境外子公司受境外所得税减免的影响有限,而投资于高税率地区的境外子公司基本不受该政策的影响。与此同时,在境外子公司总体资源有限的情况下,在低税率地区投资成本的下降意味着在高税率地区投资成本的相对上升。因此,中国境内的母公司可能会减少对高税率和中等税率地区境外子公司的资金支持,将原本属于这些地区的新增投资资金转移到低税率地区,结果是使得位于这些地区的境外子公司不太可能出现投资增加的情况。回归结果显示,位于中等税率地区和高税率地区的境外子公司在投资增长率方面并未呈现出显著的变化。这与本文的理论分析结论相符合,同时也从侧面验证了研究结论。

(四)进一步的拓展分析

本文的基准回归考察了境外所得税减免对境外子公司投资增长率和股利分配率的影响,属于集约边际的分析视角。而在此处,以境外子公司是否新设公司以及境外子公司是否增加投资来考察境外所得税减免对中国对外投资的广延边际效应。由于是否新设公司和是否增加投资两个指标均为二值变量,使用Logit模型进行回归。表3列(1)的被解释变量为是否新设公司,回归结果显示,解释变量的系数显著为正,这说明境外所得税减免增加了中国境外子公司在低税率地區设立公司的概率。表3列(2)的被解释变量为是否增加投资的虚拟变量,回归结果显示,解释变量的系数显著为正,这说明境外所得税减免提升了中国境外子公司增加投资的概率。从公司集团的角度出发,抵免制的实施使得跨境公司在进行境外经营决策时需要综合考虑东道国和母国的总体税率,而非仅考虑东道国的税率。因此,对于在低税率地区设立子公司的境外子公司而言,改革前远高于东道国企业的总体税率可能会导致这部分企业的策略性行为,例如,降低境外子公司在东道国的税收遵从度,而这势必增加其在境外经营的税收风险。特别是在东道国的寻租成本低于中国的情况下,这一事件发生的概率将会更高。改革使得这部分企业的总体税率有所下降,其可能结果是弱化了子公司在东道国的逃避税动机,进而导致境外子公司在东道国税收遵从度的上升。表3列(3)中,将被解释变量替换为实际税率,回归结果表明,境外所得税减免降低了境外子公司在东道国的逃避税程度,从而降低了境外子公司在东道国的涉税风险,更有利于境外子公司的经营和发展。

(五)异质性分析

1.行业异质性

自加入WTO以来,中国已经在对外直接投资方面取得了巨大成就。但在结构方面,当前中国对外直接投资仍存在如下两个方面的不足:一是制造业对外投资所占比重过低。《2020年度中国对外直接投资统计公报》数据显示,截至2020年末,在44 747家中国境外企业中,制造业企业所占比重仅为19.6%,相反,各类服务业企业所占比重却超过了60%,主要是批发和零售业(27.3%)、租赁和商务服务业(13%)等中低端服务业。二是中国进行对外直接投资的制造业企业主要锁定在全球价值链的中低端[25]。这说明中国制造业进行对外投资所凭借的并非是其在技术管理方面的优势。为扭转这一不利局面,一个可行的途径是更加积极主动地推动中国制造业企业“走出去”,并主要走向制造业发达程度较高的国家或地区,利用逆向技术溢出效应来引导中国制造业的转型升级[25-27]。所谓逆向技术溢出效应,是指境内母公司通过到产业发达的国家或地区进行对外直接投资,学习和掌握东道国先进的生产技术与管理经验,并经过企业内部的传导机制引致境内母公司的技术进步。这种逆向技术溢出机制在日本、韩国等跻身世界一流工业国家的过程中发挥了极为重要的作用[27-28]。本文的基准回归结果已经证实了境外所得税减免会提升中国境外子公司的投资增长率,而制造业固定资产投资是总固定资产投资的主要组成部分,因此,境外所得税减免能否对制造业企业的对外投资起到促进作用是我们关心的问题。在表4列(1)和列(2)中,以全球行业分类系统(GICS)将样本企业区分为制造业企业和非制造业企业进行检验。回归结果显示,境外所得税减免对制造业企业增加对外投资起到了极大的促进作用,反映在制造业境外子公司的投资增长率的上升幅度高达0.576个单位。相反,对于非制造业企业而言,境外所得税减免对其投资增长率的系数仅为0.159,同时也不具备统计意义上的显著性。这一结果表明,境外所得税减免对投资增长率的提升效应存在明显的行业异质性。

2.制造业发达程度异质性

境外所得税减免能否对跨境投资的区位选择起到优化作用,也是一个极其重要的问题。当跨境公司投资于具备先进技术或管理经验的国家或地区时,往往能够对本国母公司的技术进步和转型升级起到促进作用[21]。相反,如果母公司投资于制造业发展水平较弱的国家或地区时,该效应难以发生。在表4列(3)和列(4)中,以东道国制造业增加值占该国国内生产总值的比重来衡量东道国制造业的发达程度[29],并将高于中位数的样本归为发达程度高的组别,将低于中位数的样本归于发达程度低的组别。回归结果显示,境外所得税减免推动了境外子公司在制造业发达程度较高的国家或地区增加投资,而在制造业发达程度较低的国家或地区没有此效应。可见,境外所得税减免在改善对外直接投资方面兼具行业优化效应和区位优化效应,从而更有利于逆向技术溢出效应的发生。

3.东道国的制度环境异质性

东道国的制度环境质量在减少经济不确定性、降低跨境投资风险方面的重要影响使得其成为跨境公司在进行投资决策时的决定性因素之一[11,26],众多基于中国企业的研究都发现东道国良好的制度环境质量是吸引中国企业到当地投资的重要加分项[1,10]。与现有研究做法相同,对东道国来源于世界银行的六个制度环境变量,即话语问责、政治稳定、政府效率、监管质量、法治水平以及腐败控制进行加总后取平均值,得到境外子公司所在东道国的制度环境指数,将该指数高于中位数的部分定义为制度环境好的组别,反之定义为制度环境差的组别进行检验。如表4列(5)和列(6)所示,在制度环境好的国家或地区,境外所得税减免使得境外子公司的投资增长率显著上升,而在制度环境差的国家或地区并未出现这一现象。

4.国家发展程度异质性

发达国家往往意味着这些国家具有良好的基础设施水平,这对跨境公司的对外投资行为可能会产生两种截然相反的效应:一方面,东道国良好的基础设施水平有利于降低贸易成本和构建区域间的快速连接通道[30],从而在吸引中国资本流入方面发挥积极作用;另一方面,海外基础设施建设是中国进行对外投资的重点,而发达国家较为完善的基础设施水平可能意味着中国企业增加投资的空间有限[26,31]。表4列(7)和列(8)检验了上述两种效应。由于学术界对发达国家的定义尚有分歧,本文用国际货币基金组织(IMF)的标准来定义发达国家和发展中国家。回归结果显示,境外所得税减免对提高境外子公司在发展中国家投资增长率的影响更明显,这说明上述第二种效应更为显著。

五、结论与政策建议

境外所得税减免究竟是会影响境外子公司进行对外投资还是影响其开展股利分配?理论上,境内母公司的企业所得税税率降低意味着境外子公司资本成本的下降,这可能会促使母公司进一步加大对境外子公司的投资力度。但与此同时,由于境外所得在汇回境内时面临的所得税税率下降,母公司也可能因此提高境外子公司的股利分配率,將利润回流到境内。本文基于2003—2013年BvD全球上市公司数据库中的公司样本,以新《企业所得税法》中“两税”合并导致的境外所得税减免作为外生冲击,使用双重差分模型实证检验了境外所得税减免对境外子公司投资行为和股利分配策略的影响。实证结果表明,境外所得税减免显著增加了境外子公司在低税率地区的投资,但并没有对其股利分配率产生显著影响。在稳健性检验中,境外子公司在中等税率和高税率地区的投资没有显著变化,说明境外子公司在低税率地区投资的增加主要来源于对外投资的增量变化,而不是投资在国家或地区之间的转移,其他稳健性检验也验证了基准回归结果的可信性。拓展性分析结果表明,境外所得税减免提升了境外子公司在东道国的实际税率,这表明改革降低了境外子公司的境外涉税风险。基于异质性分析的结果表明,境外所得税减免优化了中国对外投资的行业结构和区位选择,在制度环境好的国家和发展中国家,境外所得税减免对提高境外子公司的投资增长率的影响更明显。

基于本文的研究结论,笔者建议对中国的税收管辖权制度进行分阶段的改革与完善。具体政策建议如下:

第一,充分评估新《企业所得税法》对境外所得税抵免的政策效应,尤其是对中国企业对外投资和股利分配策略的影响效应,为可能的税收制度改革奠定坚实的理论基础。同时,补充、调整和完善新《企业所得税法》中与现实经济发展不适应的内容,着力降低纳税人的遵从成本,进一步发挥税收制度对中国企业对外投资的积极作用。

第二,结合中国“一带一路”倡议和“走出去”战略的实施,可以在特定行业和特定区域内扩大免税制的试点范围,逐步积累免税制实施的相关经验。目前中国仅对设立在海南自由贸易港的旅游业、现代服务业以及高新技术产业企业试行免税制,下一阶段可以尝试在更大的行业和区域范围内增加改革试点。在试点行业方面,可以对国家明确鼓励与重点支持“走出去”的行业,如钢铁、电力、化工、轻纺、汽车、通信、工程机械、航空航天、船舶和海洋工程等行业试行免税制[32],从而将试点工作与产业结构转型升级联系起来。在试点区域方面,中国可以不断扩大免税制的试点地区范围,结合“一带一路”的现实推行情况,首先考慮在“一带一路”沿线的中心城市,如天津、上海、西安等地扩大试点。当条件成熟时,将中国的税收管辖权制度由抵免制彻底转变为免税制,对境外子公司来源于境外并已在来源国纳税的所得免于征税,以便更好地推动中国企业参与全球竞争。

第三,从抵免制转向免税制并不意味着中国税收管辖权制度的彻底完善。从其他国家或地区的实践经验来看,免税制的推行可能造成国内资本大规模流向离岸金融中心或国际避税地,进而导致双边甚至多边不征税,对此中国应当设置相应的限制条款来加以约束。例如,可以借鉴荷兰的做法,采用税收黑名单制度来限制国内资本流向。税收黑名单制度又称不合作税收管辖区黑名单制度,是指一国对某些零税率或低税率地区实施制裁手段,以避免国内资本大量流向这些地区。2018年荷兰首次公布了该国的税收黑名单,对设立在黑名单地区且适用荷兰受控外国公司法规的企业,实施按25%税率征收所得税等惩罚性措施[33]。因此,中国可以建立类似的税收黑名单,为免税制的推行保驾护航。同时,政府可通过互联网等方式定期更新前往税收黑名单地区进行投资的企业名单,对此类行为进行制约和威慑[34]。此外,德国规定只有从东道国企业的经营利润中分配的股息红利才能享受免税待遇的做法也值得中国借鉴和参考[4]。

参考文献:

[1] 王永钦,杜巨澜,王凯.中国对外直接投资区位选择的决定因素:制度、税负和资源禀赋[J].经济研究,2014(12):126-142.

[2] WEISBACH D A. The use of neutralities in international tax policy[J].National tax journal,2015,68(3):635-652.

[3] HASEGAWA M,KIYOTA K. The effect of moving to a territorial tax system on profit repatriation: evidence from Japan[J].Journal of public economics,2015,15(2):93-95.

[4] 朱青.鼓励企业“走出去”与改革我国避免双重征税方法[J].国际税收,2015(4):6-10.

[5] LIU L. Where does multinational investment go with territorial taxation? Evidence from the United Kingdom[J].American economic journal: economic policy,2020,12(1):325-358.

[6] EGGER P,MERLO V,RUF M,et al. Consequences of the new UK tax exemption system: evidence from micro?level data[J].The economic journal,2015,589 (125):1764-1789.

[7] 赵书博,胡江云.“一带一路”战略构想下完善我国企业境外投资所得税制的思考[J].管理世界,2016(11):11-19.

[8] 周梅锋,杨昌睿.关于完善我国企业境外所得税收抵免政策的探析[J].税收经济研究,2021(2):16-20.

[9] 霍志远,赵爱民,杨雷东.试析企业境外所得税收抵免政策的完善[J].税务研究,2017(7):70-72.

[10] 宗芳宇,路江涌,武常岐.双边投资协定、制度环境和企业对外直接投资区位选择[J].经济研究,2012(5):71-82+146.

[11] 杨宏恩,孟庆强,王晶,等.双边投资协定对中国对外直接投资的影响:基于投资协定异质性的视角[J].管理世界,2016(4):24-36.

[12] OHRN E. The effect of corporate taxation on investment and financial policy: evidence from the DPAD[J].American economic journal: economic policy,2018,10(2):272-301.

[13] 赵仁杰,范子英.税费替代:增值税减税、非税收入征管与企业投资[J].金融研究,2021(1):71-90.

[14] HANLON M,HOOPES J L. What do firms do when dividend tax rates change? An examination of alternative payout responses[J].Journal of financial economics,2014,114(1): 105-124.

[15] 刘行,张艺馨,高升好.股利税与资本结构:中国的经验证据[J].会计研究,2015(10):66-73+97.

[16] 李娜.在“一带一路”框架下改革我国的国际税收制度[J].国际法研究,2018(4):91-99.

[17] 肖作平,廖理.终极控制股东、法律环境与融资结构选择[J].管理科学学报,2012(9):84-96.

[18] LANGENMAYR D,LIU L. Home or away? Profit shifting with territorial taxation[J].Journal of public economics,2023,217:104776.

[19] XING J. Territorial tax system reform and multinationals foreign cash holdings: new evidence from Japan[J].Journal of corporate finance,2018,49:252-282.

[20] YANG J,KANG Y. Effects of home country tax reform on FDI inflows to South Korea: a synthetic control method approach[J].Economics letters,2023,225: 111051.

[21] 李雪松,趙宸宇,聂菁.对外投资与企业异质性产能利用率[J].世界经济,2017(5):73-97.

[22] DUNNING J H. Explaining the international direct investment position of countries: towards a dynamic or developmental approach[J].Weltwirtschaftliches archiv,1981,117(1):30-64.

[23] LI P,LU Y,WANG J. Does flattening government improve economic performance? Evidence from China[J].Journal of development economics,2016,123:18-37.

[24] ABADIE A,DRUKKER D,HERR J L,et al. Implementing matching estimators for average treatment effects in stata[J].The stata journal,2004,4(3):290-311.

[25] 沈春苗,郑江淮.中国企业“走出去”获得发达国家“核心技术”了吗?——基于技能偏向性技术进步视角的分析[J].金融研究,2019(1):111-127.

[26] 李猛,于津平.东道国区位优势与中国对外直接投资的相关性研究——基于动态面板数据广义矩估计分析[J].世界经济研究,2011(6):63-67.

[27] LIU X,BUCK T. Innovation performance and channels for international technology spillovers:evidence from Chinese high?tech industries[J].Research policy,2007,36(3):355-366.

[28] KOGUT B,CHANG S J. Technological capabilities and Japanese foreign direct investment in the United States[J].The review of economics and statistics,1991,73(3):401.

[29] 徐建炜,姚洋.国际分工新形态、金融市场发展与全球失衡[J].世界经济,2010(3):3-30.

[30] 张鹏飞.基础设施建设对“一带一路”亚洲国家双边贸易影响研究:基于引力模型扩展的分析[J].世界经济研究,2018(6):70-82+136.

[31] LIU H Y,TANG Y K,CHEN X L,et al. The determinants of Chinese outward FDI in countries along ‘one belt one road[J].Emerging markets finance and trade,2017,53(6):1374-1387.

[32] 国务院.国务院关于推进国际产能和装备制造合作的指导意见[Z].(国发〔2015〕30号).

[33] 刘立旺,董立强.税收黑名单与经济实质法规对跨国企业的影响分析[J].国际税收,2019(9):50-53.

[34] RUSINA A. Name and shame? Evidence from the European Union tax haven blacklist[J].International tax and public finance,2020,27(6):1364-1424.Promotion Effect of Overseas Income Tax Reduction on Outbound Investment: Empirical Test Based on the Reform of Corporate Income Tax in 2008

XIE Zhen?fa, YANG Jian?peng, MEI Si?yu

(School of Economics, Xiamen University, Xiamen 361005, China)

Summary:There are two main types of jurisdictions in taxation, namely, the personal jurisdiction and the territorial jurisdiction, respectively. Most countries adopt both jurisdictions, which applies the personal jurisdiction to domestic residents and the territorial jurisdiction to foreign residents. It leads to double taxation, which violates the fairness and neutrality of taxation. In practice, tax credit and tax exemption are used to eliminate double taxation, with the former following the capital export neutrality and the latter following the capital import neutrality. Since there are differences in tax rates and tax base between countries, the capital export neutrality and capital import neutrality cannot be realized simultaneously. Compared with tax credit, the tax exemption can eliminate the double taxation completely, reduce the cost of tax compliance, and promote domestic enterprises to participate in global competition. But it can reduce the fiscal revenue of government, so whether to turn to tax exemption fully is the topic of concern of the government.

Using the reform of Corporate Income Tax Law in 2008, we empirically explore the potential effect of changing the tax credit method into the tax exemption method. Chinese multinational corporations that invested in host countries whose income tax rate was less than 25% were most affected by the reform, and their parent companys income tax rate decreased by 8% after the reform. On the one hand, overseas income tax exemption means that the capital costs of transnational corporations have decreased and financing constraints have been eased, which may promote overseas subsidiaries to increase their investment in host countries. On the other hand, the income tax rate when multinational companies repatriate overseas dividends is reduced, which may lead to an increase of dividend distribution of overseas subsidiaries to their parent companies. Therefore, Using the BvD data of global listed companies from 2003 to 2013 and difference?in?differences estimation, we explore the impact of overseas income tax exemption on the investment and dividend distribution of Chinese multinational corporations. It shows that the overseas income tax exemption significantly increases the investment growth rate of Chinese multinational subsidiaries in host countries, but has no significant effect on their dividend distribution rate. Based on the theory of reverse technology spillover, we find that the overseas income tax exemption optimizes the industry structure and location choice of Chinese multinational investment. Further analysis shows that the tax compliance of Chinese multinational subsidiaries in host countries is also improved.

This paper enriches research on the relation between overseas income tax and investment behavior of multinational corporations, and has enlightenment for making the domestic institutional rules conform to international standards and improving the guarantee mechanism for high?standard opening?up.

Key words:overseas income tax; outbound investment; tax credit; tax exemption

(责任编辑:巴红静)

猜你喜欢

中国市场(2017年2期)2017-02-28

昆明理工大学学报·社科版(2016年6期)2017-01-13

中国集体经济(2017年1期)2017-01-04

中国集体经济(2017年1期)2017-01-04

职工法律天地·下半月(2016年10期)2016-11-30

商(2016年31期)2016-11-22

科学与财富(2016年28期)2016-10-14

商(2016年23期)2016-07-23

商(2016年14期)2016-05-30

商(2016年10期)2016-04-25