农民专业合作社财务管理现状及对策

2023-07-15 09:32张娟

中国农业会计 2023年12期

张 娟

(作者单位:西南财经大学天府学院)

农合社作为农村集体经济的重要组织形式,会计核算和财务管理不规范严重制约了其高质量可持续发展。为促进农合社的发展,财政部印发了《农民专业合作社会计制度》,财政部和农业农村部制定并颁布了《农民专业合作社财务制度》,在规范农民专业合作社会计核算和财务管理行为等方面具有重大的现实意义,是农合社转型发展的重要依据。

一、农合社发展现状

(一)农合社规模

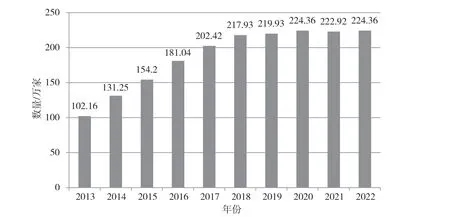

浙大卡特-企研中国涉农研究数据库(CCAD)显示,截至2022 年年底,我国农合社在数量上已达到224.36 万家。农合社已经迅速发展成为农村经济发展的重要经济组织形式。如图1 所示,2013—2018 年,我国农合社数量增长较快,每年以15%以上的速度增长,但从2019 年开始,数量增长开始趋于平缓,总规模稳定在200 余万家,表明我国的农合社已经从粗放型的规模化发展转向集约型的内涵式发展。

图1 我国农合社数量变化情况

(二)农合社行业分布情况

我国的农合社以种植业为主,如图2 所示,粮食类农合社占比42%,蔬菜类农合社占比17%,这两类农合社占比达到59%。其次是畜牧业农合社(如生猪、奶业、肉牛羊、肉鸡和蛋鸡等),占比达到26%。新兴产业农合社(如电子商务、休闲农业、民间工艺)和农机植保共占比15%[1]89。

图2 2021 年各类农合社分布情况

(三)农合社经营状况

1.农合社组织结构

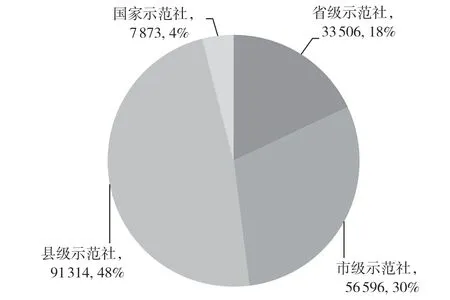

2021 年,全国农合社成员数6 006.0 万个,社均成员约30 人[1]90。从农合社成员的构成来看,普通农户成员5 737.5万个,家庭农场成员164.1万个,企业成员26.8万个,合作社现阶段成员以普通农户为主,达到95%以上。从牵头领办的人员分布来看,由农民牵头领办的农合社占比达到80%以上,企业牵头领办占比非常低。如图3 所示,截至2021 年年底,全国的示范社数量达到了189 289 个,其中,国家级示范社数量达到了7 873 个,省级33 506 个,市级56 596 个,县级91 314 个。

图3 2021 年农民合作社示范社构成

2.农合社经营收入和盈余情况

我国农合社2021 年经营收入6 269.6 亿元,社均约为30.9 万元,可分配盈余867.0 亿元,社均4.3 万元,农合社成员人均可获盈余返还为1 443.5 元。而《国家农民合作社示范社发展指数(2020)研究报告》显示,2020 年国家农合社示范社经营收入均值就已经达到1 514 万元,可分配盈余均值达到230 万元。可见,当前农合社发展严重不均衡,在基础实力和经营能力等方面都存在较大差异。2021 年提留公积金、公益金或风险金的合作社数量为255 014 个,占比为12.6%,较上一年增长了6.7%[1]33。这说明目前农合社风险意识日益增强,财务规范水平不断提高。

农合社作为互助性经济主体,不同于一般的企业,主要体现在参与主体以农民为主,具有自愿、民主和互助性。而且很多农合社财务制度和组织架构不健全,存在较大的财务管理问题和风险,这些都将制约其高质量发展。

二、农合社财务管理存在的问题

(一)建账不规范,会计科目使用混乱

首先,农合社作为会计主体应进行建账和会计核算,如不具备自行建账的能力,也可按规定委托代理记账[2]。但目前仍有部分农合社未按要求进行建账,这给规范财务管理和税务管理带来了风险。其次,会计科目设置和使用较为随意。例如,消耗性生物资产与生产性生物资产不同,区别在于持有目的不同,为出售而持有的应计入消耗性生物资产,为产出农产品而持有的应计入生产性生物资产[3]。但在种植业农合社中,这些生物资产如鸡、牛、羊等并未严格按要求入账。

(二)收入成本费用管理不规范

首先,农合社的收入应按权责发生制原则进行收入确认,但是农合社往往在收款时进行收入确认,或者在月末、年末集中确认。其次,费用支出管理严重不足。农合社的支出原始凭证有些是收据甚至白条,农合社负责人审批随意,大额支出也未经成员(代表)大会决议,造成支出费用虚列虚报。

(三)固定资产管理不规范

一是固定资产入账不规范。有些固定资产的采购并未取得有效的合法发票,无法准确界定入账价值。二是未建立完善的固定资产卡片或台账,固定资产信息不完善。三是固定资产折旧未按要求计提,导致折旧费用核算有误。四是未按要求定期或不定期进行固定资产的清点,盘盈或盘亏的固定资产核算不准确。

(四)缺乏有效的财务监督

首先,很多农合社的内部控制制度缺失或形同虚设[4]。《农民专业合作社财务制度》明确规定,非出纳人员不得保管现金,但很多农合社存在负责人和会计人员也会经办现金业务的情况;规定还要求,成员和经营者个人的支出如旅游、罚款、保险等不得由合作社承担,但由于缺失有效的内部审计,这些现象时有发生。其次,农合社的外部财务监督缺位[5]。根据制度要求,农合社的财务工作应接受农经机构监督,但在乡村振兴背景下,农合社作为当地鼓励和支持的经济形式,监督不到位的现象较多。

三、农合社财务管理问题成因

(一)农经机构人员配备不足

农经机构是农合社的直接指导和监督机构,目前主要存在以下问题:一是农经机构的工作量大,任务繁重。2021 年,我国农经队伍人数10 万余人,其中县级农经队伍较为薄弱,甚至有些乡镇没有明确承担农经职能的机构,不能较好地满足基层农村经济管理工作的需要。二是农经机构队伍的综合素质不高。当前,农经机构队伍人员学历以中专和大专为主,近年来虽然通过“三支一扶”(大学生在毕业后到农村基层从事支农、支教、支医和扶贫工作)项目吸纳了一些专业对口的大学生,但是队伍稳定性仍然不足。

(二)农合社负责人财务意识淡薄

农合社成员以农民为主,农民牵头领办农合社占比达到80%以上。这些负责人并没有经过专业的经营管理和财务相关培训,对财务管理的重视程度不足,无法意识到规范记账、健全财务管理制度、规范收支流程等的价值和意义,更加没有意识到财务管理不规范带来的财务风险和税收风险等。

(三)专业财务人员缺乏

我国农合社的财务人员配备不足。主要原因:一是当前财务专业大学生更倾向于在大城市就业,返乡就业意愿低;二是专业财务人员的聘用成本较高,很多农合社处于起步阶段,无法负担财务人员的工资薪酬。

四、农合社财务管理对策建议

(一)基于政府的视角

1.农经机构充分发挥指导和监督职能

首先,农经机构应立足自身指导和监督的职能,结合“两个制度”的要求,发挥政策引导作用,增强服务功能,引导合作社按要求进行会计核算,规范财务管理制度和流程。其次,农经机构应联合基层税务部门对农合社的账务核算和财务管理工作进行监督,以合理规避税务风险。

2.加强农合社财务培训

各级农经机构应定期开展以农合社负责人和财务人员为对象的财务培训。培训内容应符合“两个制度”的要求,既包括从会计建账、记账到财务报告等核算工作,也包括财务管理流程、财务清算和财务监督等财务管理要求。结合农合社人员的文化水平和财务技能等实际情况,培训应采用通俗易懂的语言,并编写简明的配套指导资料,以保证培训效果。同时,建立系统的继续教育体系,让财务人员每年参加继续教育,以持续提升专业技能。

3.普及农合社财务会计管理软件

农业农村部农村合作经济指导司已发布首批推介的农民合作社财务会计管理软件,供农合社自愿选择使用。这些软件符合“两个制度”的要求,可以满足农合社的会计核算和财务管理需求,并且还有成员管理功能和监管功能等,通过财务会计管理软件记录合作社的收入和成本确认、收支往来、盈余分配等,可以最大限度保障农合社会计核算规范,提高财务管理效率。各级农经机构应加强指导,大力推动农合社财务会计管理软件的普及。

(二)基于农合社的视角

1.提高财务意识

作为农合社负责人,必须提高财务意识,重视财务会计管理工作。所有票据、会计账簿和报表不仅仅是财务资料和数据,更是农合社在申请贷款、财政扶持时的重要依据。农合社要高质量发展,就必须建立健全财务管理制度和流程,严格按制度要求进行财务管理工作。

2.健全农合社财务监督体系

首先,农合社必须建立有效的内部控制和审计流程,包括对合作社的收入、成本和费用支出的真实性与合规性进行审计,制定规范的财务工作流程,尤其是费用报销流程,明确对原始凭证和单据的审批要求。其次,农合社必须建立完善的财务公开制度,定期公开会计账簿和财务报告等,考虑到部分社员的文化程度较低且是非财务人员,公开的资料形式要通俗易懂,必要时应补充解释,农合社的财务应接受所有社员的共同监督。

五、结语

农合社作为衔接农户、农场和农业企业的中坚力量,对于乡村振兴有着重要意义。现阶段,基层农经机构应加强农合社日常财务工作指导、培训和监督,引导农合社健康发展。农合社应遵循“两个制度”要求,进一步规范会计核算和财务管理工作,为高质量可持续发展奠定坚实基础。

猜你喜欢

中国农资(2021年27期)2021-12-14

中国市场(2021年34期)2021-08-29

中国农资(2021年9期)2021-03-29

大众投资指南(2021年35期)2021-02-16

经济技术协作信息(2018年33期)2018-12-06

农经(2018年10期)2018-10-10

农经(2018年10期)2018-10-10

农经(2017年6期)2017-07-05

中国农民合作社(2017年1期)2017-01-26

中国商论(2016年34期)2017-01-15