金融资源错配对非金融企业杠杆率的影响:理论框架与经验证据

2023-11-23 19:16张林宜

国际商务财会 2023年17期

张林宜

【摘要】文章构建了数理分析框架,理论分析金融资源错配对非金融企业杠杆率的影响,并使用2012—2021年A股上市公司数据,实证检验了金融资源错配对非金融企业杠杆率的影响。研究结果表明,金融资源错配推升了非金融企业杠杆率,金融资源错配水平越高,非金融企业杠杆率越高;异质性分析表明,金融资源错配推高了国有企业财务杠杆率,降低了民营企业杠杆率,金融资源错配水平越高,国有企业杠杆率越高,民营企业杠杆率越低。文章将非金融企业杠杆率影响因素的研究扩展到了金融资源错配,扩展了非金融企业杠杆率影响因素的研究边界,深化了非金融企业杠杆率影响因素的认识,为企业杠杆率相关研究提供了新的视角。

【关键词】金融资源错配;企业杠杆率;双向固定效应模型

【中国分类号】F830.2

一、引言与文献回顾

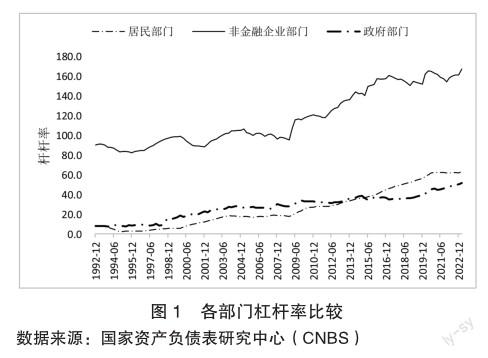

2008年以来,我国非金融企业杠杆率不断攀升,截止2023年7月,非金融企业杠杆率达到167.8%,远高于居民部门和政府部门(见图1),非金融企业高杠杆率给我国系统性金融防范工作带来挑战,严重威胁中国的金融安全和稳定,研究企业杠杆率影响因素对于防范化解金融风险、维护金融安全和稳定具有重要意义。

当前文献对非金融企业杠杆率问题的理论研究可以分为微观和宏观两类,微观上非金融企业债务问题可以归结为公司金融和资本结构问题,认为企业的负债行为是对资本结构作出决策的结果,代表性理论有MM定理(Modigliani and Miller,1958[ 1 ])、权衡理论(Robichek,1967[2],Kraus,1973[3];Rubinmstein,1973[4])、委托代理理论(Jensen and Meckling,1976[5])、优序融资理论(Myers,1977[ 6 ];Myers and Majluf,1984[ 7 ];Mikkelson and Partch,1986[8]);宏观层面代表性理论有债务-通缩理论(Fisher,1933[ 9 ];Tobin,1975[10];Tobin,1993[ 1 1 ];King,1994[12])、明斯基的金融不稳定假说(Minsky,1986[13];Minsky,1994[14])、金融加速器理论(Bernanke and Gertler,1989[15];Bernanke et al.,1996[ 1 6 ])、信贷抵押约束理论(Kiyotaki and Moore,1997[ 1 7 ];Iacoviello,2005[18];Mendoza,2010[ 1 9 ])和辜朝明提出的资产负债表衰退理论等(Koo,2001[20];Koo,2008[21];Koo,2013[22])。在实证研究上,主流观点认为经济增长、货币扩张、融资结构单一、高储蓄率、影子银行发展、预算软约束等是非金融企业债务杠杆问题形成的主要原因(方军雄,2007[23];Qian et al.,2009[24];马建堂等,2016[25];李翀,2016[26];陈卫东、熊启跃,2017[27];夏小文,2017[28]),其他一些学者则认为中国债务问题核心在于收支分配结构扭曲(盛松成、刘西,2016[29])、政策性负担(倪志良等,2019[30])、资产质量及其产出效率(刘晓光和刘元春,2018[31])等方面。影响非金融企业杠杆率变动的因素包括周期性因素(Sutherland et al., 2012[32];Borio et al.,2014[33])、政策性因素(Turner,2015[34];雒敏、聂文忠,2012[35];纪洋等,2018[36];谢里、张斐,2018[37])、资产价格因素(Geanakoplos,2010[38])、结构性因素(Cecchetti and Kharroubi,2015[39])和制度性或体制性因素(张晓晶等,2019[40])等,现有文献对金融资源错配对非金融企业杠杆率可能的影响并未进行深入研究。

为了研究金融资源错配对非金融企业杠杆率的影响,本文做了以下工作:(1)沿着Hsieh and Klenow(2009)[41]的研究框架,理論分析了金融资源错配对非金融企业杠杆率的影响机制;(2)使用2012—2021年A股上市公司的非平衡面板数据,使用双向固定效应模型,实证检验金融资源错配对非金融企业杠杆率的影响;(3)将非金融企业分为国有企业和民营企业,检验不同所有制下金融资源错配对非金融企业杠杆率的异质性影响。

二、理论机制

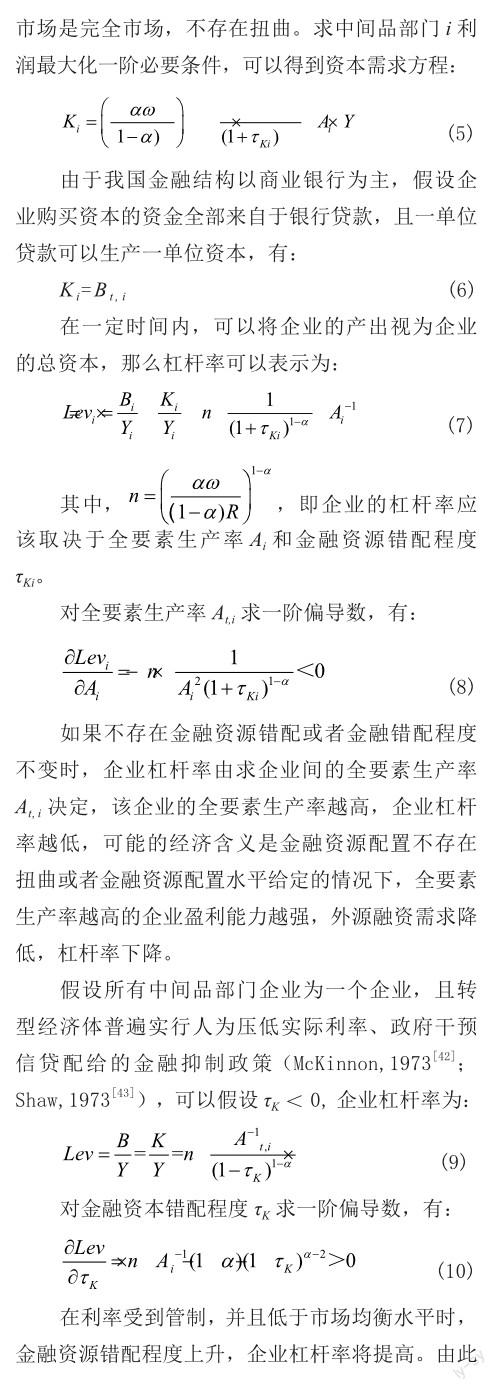

本文沿着Hsieh and Klenow(2009)[41]的研究思路,将金融资本错配τKi引入中间品生产商的利润函数πi,并假设企业购买资本的资金全部来自于银行贷款,且一单位贷款可以生产一单位资本,建立理论模型来分析金融资源错配对非金融企业杠杆率的影响机制。

民营企业中金融资源错配水平越高,民营企业杠杆率越低。由此提出假设3:

H3:金融资源错配降低了民营企业杠杆率,金融资源错配程度越高,民营企业杠杆率越低。

三、模型与数据

(一)数据来源与样本选择

本文从CEIC数据库中选取了2013年1月到2021年12月的货币政策数据,从国泰君安数据库中选择了2013—2021年的A股上市公式作为研究样本,并按照研究惯例进行了如下处理:(1)由于金融行业与其他行业资产负债不同,本文剔除了金融行业;(2)ST或者已经退市的财务数据质量不高,本文剔除了ST和已经退市的企业;(3)为了排除离群值的影响,本文对主要数据进行了1%、99%缩尾处理。经处理后,共选取股票数为3809,时间序列数据为36个(季度数据),共有104 733个观测值。

(二)估计模型与变量

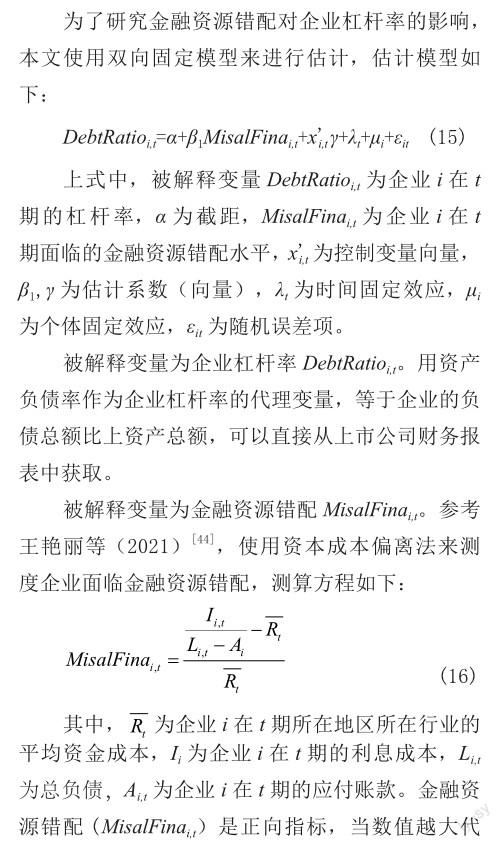

为了控制其他因素对企业资产负债率的影响,本文控制了企业规模变量,经营绩效和宏观环境变量,用企业总人数(Labor)作为企业规模变量的代理变量,用现金比率(CashRatio)作为经营绩效的代理变量,用货币供给总量的对数(lnM2)作为宏观环境的代理变量。同时控制了个体和时间效应。

(三)统计性描述

在104 733个样本中,资产负债率平均值为0.4159,最小值为0.0506,最大值为0.8883;和理论分析一致,金融资源错配水平为-3.43E-10,其中最小值为-2 024.37,最大值为23.2287;样本企业中,平均员工数为6 259.227,最小值为0,最大值为552 698;现金比率平均值为0.8420,最小值为0.0236,最大值为8.9590;货币供给总量的对数平均值为12.0413,最小值为11.5481,最大值为12.3812。

四、实证结果分析

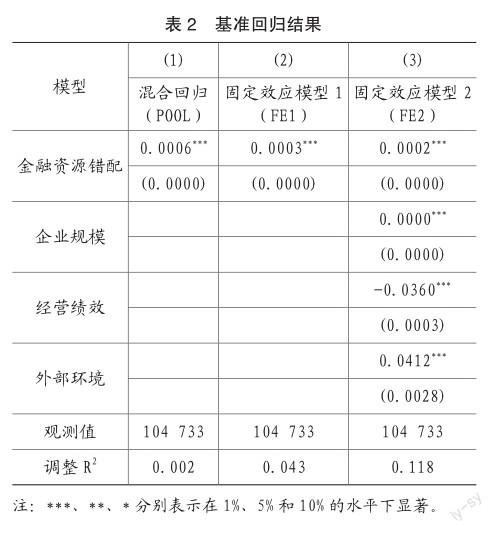

为了检验假设1,本文使用式(15)进行了估计,估计结果见表2。为了作为对比,列(1)是使用混合回归模型的估计结果,金融资源错配估计系数为0.0006,在1%水平显著,表明金融资源错配显著提高了企业的杠杆率,金融资源错配水平提高1%,企业杠杆率提高0.06%;列(2)是未加入控制变量,使用式(15)进行估计的结果,金融资源错配估计系数为0.0003,回归结果在1%水平显著,同样表明金融资源错配显著提高了企业的杠杆率,金融资源错配水平提高1%,企业杠杆率提高0.03%;列(3)是加入控制变量,使用式(15)进行估计的结果,金融资源错配估计系数为0.0002,回归结果在1%水平显著,表明回归结果具有稳健性,同样表明金融资源错配显著提高了企业的杠杆率,金融资源错配水平提高1%,企业杠杆率提高0.02%;就控制变量而言,企业规模越大,企业杠杆率越高,企业经营绩效越好,企业杠杆率越低,外部融资环境越宽松,由于我国主要以间接为主,企业杠杆率越高。总体而言,金融资源错配推升了企业杠杆率,金融资源错配水平越高,企业杠杆率越高,证明了假设1。

五、异质性分析

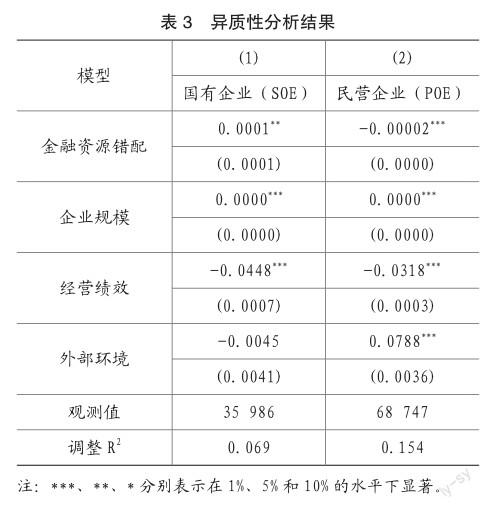

为了证明假设2和假设3,本文使用式(15)进行了估计,估计结果见表3。列(1)是国有企业的回归结果,金融资源错配估计系数为0.0001,回归结果在5%水平显著,表明金融资源错配推升了国有企业杠杆率,金融资源错配水平提高1%,国有企业杠杆率提高0.01%,证明了假设2;列(2)是民营企业的回归结果,金融资源错配估计系数为-0.00002,回归结果在1%水平显著,表明金融资源错配降低了民营企业杠杆率,金融资源错配水平提高1%,民营企业杠杆率降低0.002%,证明了假设3。控制变量中,外部融资环境较好时,民营企业可以获得更多金融资源,国有企业杠杆率降低,民营企业杠杆率升高,符合现实经济事实。

六、研究结论

非金融企业杠杆率高企严重威胁我国的金融安全和稳定,研究企业杠杆率影响因素对于防范化解金融风险、维护金融安全和稳定具有重要意义。本文沿着Hsieh and Klenow(2009)[41]的研究框架,理论分析了金融资源错配对非金融企业杠杆率的影响机制,并使用2012—2021年A股上市公司数据,实证检验金融资源错配对非金融企业杠杆率的影响。研究结果表明:(1)金融资源错配推升了企業杠杆率,金融资源错配水平越高,企业杠杆率越高。(2)金融资源错配对非金融企业的影响存在异质性,金融资源错配推高国有企业杠杆率,金融资源错配程度越高,国有企业杠杆率越高;(3)金融资源错配降低了民营企业杠杆率,金融资源错配程度越高,民营企业杠杆率越低。

本文将非金融企业杠杆率的影响因素扩展到了金融资源错配,扩展了非金融企业杠杆率影响因素的研究边界,深化了非金融企业杠杆率影响因素的认识,为企业杠杆率相关研究提供了新的研究视角。

主要参考文献:

[1]Modigliani F,Miller M.The Cost of Capital,Corporation Finance and the Theory of Investment[J].American Economic Review,1958,48(3):261-297.

[2]Robichek A A,Eaker M R.Debt Denomination and Exchange Risk in International Capital Markets[J]. Financial Management,1976,5(3):11-18.

[3]Kraus A,Litzenberger R H.A State-Preference Model of Optimal Financial Leverage[J].Journal of Finance,1973,28(4):911-922.

[4]Rubinstein M E.The Fundamental Theorem of Parameter-Preference Security Valuation[J].Journal of Financial & Quantitative Analysis,1973,8(1):61-69.

[5]Jensen M.C ,Meckling W H .Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.

[6]Myers S.C.Determinants of Corporate Borrowing [J]. Journal of Financial Economics,1977,5(2):147-175.

[7]Myers S.The Capital Structure Puzzle[J].Journal of Finance,1984,39(3):575-592.

[8]Mikkelson W H ,Partch M M .Valuation Effects of Security Offerings and the Issuance Process[J]. Journal of Financial Economics,1986,15(1):31-60.

[9]Fisher I.The Debt-Deflation Theory of Great Depressions[J].Econometrica,1933,1(4):337-357.

[10]Tobin J.Papers and Proceedings of the Eighty-seventh Annual Meeting of the American Economic Association || Keynesian Models of Recession and Depression[J].The American Economic Review,1975,65(2):195-202.

[11]Tobin,James.Price Flexibility and Output Stability: An Old Keynesian View[J].Journal of Economic Perspectives,1993,7(1):45-65.

[12]King M A .Debt Deflation: Theory and Evidence[J]. European Economic Review,1994,38(4):419-445.

[13]Minsky H.P. Stabilizing an Unstable Economy[M]. New Haven: Yale University Press,1986.

[14]Minsky H.P.The Debt Deflation Theory of Great Depressions[J].Prepared for the Encyclopedia of Business Cycles,1994.

[15]Bernanke B S,Gertler M.Inside the Black Box: The Credit Channel of Monetary Policy Transmission[J]. Journal of Economic Perspectives,1995,9(4):27-48.

[16]Bernanke B,Gertler M,Gilchrist S.The Financial Accelerator and the Flight to 190 Quality[J].The Review of Economics and Statistics,1996,78(1):1-15.

[17]Kiyotaki N,Moore J.Credit Cycles[J].Journal of Political Economy,1997,105(2):211-248.

[18]Iacoviello M.House Prices,Borrowing Constraints,and Monetary Policy in the Business Cycle[J].American Economic Review,2005,95(3):739-764.

[19]Mendoza E G.Sudden Stops,Financial Crises,and Leverage[J].American Economic Review,2010,100(5):1941-1966.

[20]Koo R C .The Japanese Economy in Balance Sheet Recession[J].Business Economics,2001,36(4):15-23.

[21]Koo R C .The Holy Grail of Macroeconomics: Lessons from Japans Great 194 Recession[M]. Published by John Wiley & Sons,2008.

[22]Koo R C .Balance Sheet Recession as the “Other Half” of Macroeconomics[J].European Journal of Economics and Economic Policies: Interventi on,2013,10(2):136-157.

[23]方軍雄.所有制、制度环境与信贷资金配置[J].经济研究,2007(12):82-92.

[24]Qian J,Strahan P E.How Laws and Institutions Shape Financial Contrcts: The Case of Bank Loans. The Journal of Finance,2007,6(11):2803-2834.

[25]马建堂,董小君,时红秀,徐杰,马小芳.中国的杠杆率与系统性金融风险防范[J].财贸经济,2016(1):5-21.

[26]李翀.论我国的宏观债务风险及其防范方法[J].北京师范大学学报(社会科学版),2016(5):158-168.

[27]陈卫东,熊启跃.我国非金融企业杠杆率的国际比较与对策建议[J].国际金融研究,2017(2):3-11.

[28]夏小文.中国杠杆率的特征事实、成因及对策[J].经济学家,2017(11):21-27.肖.经济发展中的金融深化[M].三联书店上海分店,1988.

[29]盛松成,刘西.国民收支分配结构与企业去杠杆[J].中国金融,2016(17):47-49.

[30]倪志良,高正斌,张开志.政策性负担与国有企业杠杆率:预算软约束的中介效应[J].产经评论,2019(3):102-114.

[31]刘晓光,刘元春.杠杆率重估与债务风险再探讨[J].金融研究,2018(8):33-50.

[32]Sutherland D,Hoeller P,Merola R,et al.Debt and Macroeconomic Stability[R].OECD Economics Department Working Papers,No.1006,2012(12):1-36.

[33]Borio C,The Financial Cycle and Macroeconomics: What Have We Learnt [J].Journal of Banking & Finance,2014,45(8):182-198.

[34]Turner A.Between Debt and the Devil: Money,Credit,and Fixing Global Finance[M].Princeton University Press,2015.

[35]雒敏,聶文忠.财政政策、货币政策与企业资本结构动态调整——基于我国上市公司的经验证据[J].经济科学,2012(5):18-32.

[36]纪洋,王旭,谭语嫣,黄益平.经济政策不确定性、政府隐性担保与企业杠杆率分化[J].经济学(季刊),2018(1):449-470.

[37]谢里,张斐.“四万亿”经济刺激计划与企业杠杆率——来自中国双套样本数据的经验检验[J].财经研究,2018(3):68-83.

[38]Geanakoplos J.The Leverage Cycle[J].Cowles Foundation Discussion Papers,2010,24(1):1-66.

[39]Cecchetti S G ,Kharroubi E .Why Does Financial Sector Growth Crowd Out Real Economic Growth [J]. BIS Working Papers,2015(12):1-31.

[40]张晓晶,刘学良,王佳.债务高企、风险集聚与体制变革——对发展型政府的反思与超越[J].经济研究, 2019(6):4-21.

[41]Hsieh C,Klenow P.Misallocation and Manufacturing TFP in China and India[J],Quaterly Journal of Economics,2009,124(4): 1403-1448.

[42]McKinnon,R.I.,“Money and capital in economic development”.Washington DC: Brookings

Institution.1973.

[43]Shaw,E.S.“Financial deepening and economic development”.New York: Oxford University Press.1973.

[44]王艳丽,类晓东,龙如银.绿色信贷政策提高了企业的投资效率吗 ——基于重污染企业金融资源配置的视角[J].中国人口 资源与环境,2021(01):123-133.

责编:险峰