我国船舶吨税法的探究与相关思考

2023-11-23 19:16邵昂珠刘婷

国际商务财会 2023年17期

关键词:海洋强国

邵昂珠 刘婷

【摘要】船舶吨税是我国现行税种中的一个小税种,在整体税收共享额里占比较小,但却具有重要的行业导向意义。文章结合我国现行税法体系分析了我国船舶吨税制度的历史沿革和税收法律地位,同时从发展海洋经济、建设海洋强国的角度,在借鉴部分国家和地区的有关规定基础上,对我国船舶吨税法及远洋运输企业的税负问题提出了具体的建议。

【关键词】船舶吨税法;吨位税制;海洋强国

【中图分类号】F832

船舶吨税由于自身的特殊性,其社会影响力和关注度远不如其他税种高。关于船舶吨税,中外名目繁多且不尽相同。我国现行的《船舶吨税法》是2018年7月1日起实施的。该税的征税范围是“自中华人民共和国境外港口进入境内港口的船舶”,即要有入境动作,这显示了船舶吨税明显具有行为税的特点。在我国,船舶吨税是由海关征收的中央税。经过近5年的实践,我国《船舶吨税法》在促进海洋经济发展、建设海洋强国方面发挥了积极作用。但结合国际相关税法规定及实践,我国船舶吨税相关规定仍有需要改进之处。

一、我国《船舶吨税法》的背景介绍

船舶吨税是对港口入境的船舶,根据净吨位计算应交税额的税种。我国的船舶吨税既有鲜明的时代背景烙印,也有悠久的历史传承。

(一)落实“税收法定原则”的时代背景

我国的《船舶吨税法》正是在持续不断推进税收法定原则过程中进行的一项税收立法。中国现行的税种共18种,其中12个税种(企业所得税、个人所得税、资源税、城市维护建设税、印花税、车船使用税、船舶吨税、车辆购置税、耕地占用税、契税、烟叶税、环保税)以国家法律的形式发布实施,尚有6个税种(增值税、消费税、房产税、城镇土地使用税、土地增值税、关税)仍为全国人大授权、以国务院暂行条例的形式发布实施的。众所周知,税收法定原则是税法基本原则的核心,未来剩余税种立法级次提高仍将是落实“税收法定”原则的重要一步工作和任务。

(二)我国船舶吨税历史沿革与地位

中国船舶吨税史上的重要里程有:

(1)唐朝时期,“市舶使”征收“舶脚”,对外国船舶靠岸征收(《唐国史补》);

(2)元朝,“舶税钱”,船舶税;

(3)明清,“船钞”或“水饷”;

(4)康熙二十四年(1685年),“梁头税”,按船舶大小对国内外商船征收;

(5)1843年,即道光23年,清政府根据不平等条约对进出口岸的商船按吨位征收船舶吨税;

(6)1945年,中国民国颁布《征收船舶吨税办法》;

(7)1951年,财政部、海关总署联合颁发《海关代征吨税办法》;

(8)1952年,《中华人民共和国海关船舶吨税暂行办法》——新中国船舶吨税的法律依据;

(9)2011年12月5日,《船舶吨税暂行条例》发布,自2012年1月1日起施行,实施近60年的《船舶吨税暂行办法》同时废止;

(10)2017年12月,全国人大常委会通过《中华人民共和国船舶吨税法》。

在国内,除了船舶吨税外,还长期并存类似于船舶吨税的行政规费。如国家物价局、财政部《关于发布交通部水上安全监督收费项目及标准的通知》([1992]价费字191号)规定,船舶进出港口要缴纳船舶港务费(注:已取消该收费),船舶港务费及计算依据为船舶净吨。可以看出其征收范围和船舶吨税的“自境外进入境内港口”的入境动作有重复之处。

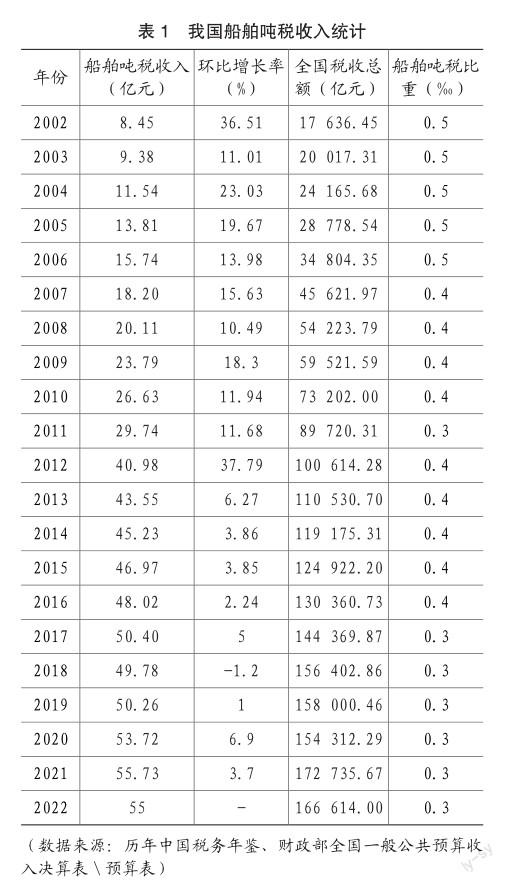

船舶吨税从我国的税种体系来讲属于一个小税种,根据历年全国一般公共预算收入决算数据来看,在历年度18个税种当中,船舶吨税税收收入是最小的一个税种,也是目前唯一一个税收收入低于100亿元的税种。2002年至今的船舶吨税收入统计如表1所示,船舶吨税收入占全国税收收入总额的比重一直稳定在0.3~0.5‰左右。

以2012年《船舶吨税暂行条例》的施行为分界点,船舶吨税收入有显著增长,其余年份尤其是2012年以来收入额变化不大。2012年突然增长的一个主要原因是《船舶吨税暂行条例》的实施,增加了有关税率和执照期限等,也擴大了船舶吨税的税基,将部分原来无须缴纳船舶吨税的中国籍红旗船舶也计入了征税对象。2018年是20多年来唯一一次船舶吨税税收负增长的一年。

根据表1可知,船舶吨税历来占财政收入的份额一直很小,本税种征收的目的和意义不是增加财政收入或调节收入,而更多的是一种船舶进入港口境的调控和管理行为,主要是为了规范入港口境船舶的行为,同时也对船舶的大小、节能减排等具有一定的导向意义。

二、其他征收模式介绍

世界上也有部分国家和地区实行和我国相似的船舶吨税制度,如澳大利亚;除此之外,还有其他主要的模式。

(一)没有类似我国船舶吨税的税种

除了国际知名的“避税天堂”,如英属维尔京群岛、马绍尔群岛、开曼群岛等没有船舶吨税的相关规定外,如中国香港、新加坡、美国、安哥拉、卡塔尔等国家和地区,也没有船舶吨税的税种。

典型代表是中国香港和新加坡,两地均有志于建设世界级航运中心,所以在国际航运方面的税收具有很大的优惠力度。中国香港从税法层面没有船舶吨税的税种和规定,仅有中国香港特别行政区政府海事处对船舶登记注册费用做了规定。根据现行中国香港特别行政区海事处《中国香港船舶注册处船舶注册指引》(2022年11月版),在中国香港登记注册的船舶需要缴纳吨位年费如表2所示(也就是ANNUAL TONNAGE CHARGE)。

新加坡的情况和中国香港比较接近,新加坡海事及港务管理局(MPA, Maritime and Port Authority of Singapore)也对船舶登记注册费用做了规定。根据新加坡《Merchant Shipping Act》第14条 Fees and tonnage taxes on registration之规定,新加坡船舶登记需要交纳首次登记费用和年费。每年按0.2新元每净吨要缴纳吨位年费(ANNUAL TONNAGE TAX),最低100新币,最高10 000新币。通过分析可以看出,虽然新加坡规定用了“annual tonnage taxes”的说法,但此处的“annual tonnage taxes”基本等同于中国香港的“annual tonnage charge”。需要特别说明的是,此处的吨位年费(ANNUAL TONNAGE CHARGE or annual tonnage tax)并不是我们所探讨“船舶吨位税”概念,和目前我国船舶吨税要求的“入境”动作大不一样,而大致相当于我国大陆的原来由交通运输部直属海事机构征收的船舶登记费(注:已于2017年4月1日起停征)。一般来讲,船舶登记费用可以分为首次登记费用和船舶登记年费,一般由交通、港务等主管机构收取,而不是由税务征管机关征收。

(二)部分国家和地区采用了现代吨税制度

吨位所得税制(吨位税制, Tonnage Tax),本质是一个所得税制,和我们的船舶吨税完全不同。吨位税由于其简单、容易理解、降低了企业运作成本等优点深受国际航运企业的欢迎,国际航运企业可以进行选择纳税;另外,海运行业又是一个周期性强、波动大的行业,这使得传统所得税对国家财政收入而言也有较大的波动,比如2008年全球经济危机以后的10余年间,很多海运企业长期持续亏损,而吨位所得税制对国家财政而言可以旱涝保收,所以也深得有些国家的推广。当然,吨税制带来的税负降低是以增加财政成本为代价的[ 1 ],同时一旦选择适用吨位税,后续将受很多制约。

老牌的航运国家希腊是欧洲首个实行吨位税制的国家。欧洲很多国家为了振兴航运经济也采纳了吨位税制。以英国的Tonnage Tax为例。英国下议院运输委员会(House Of Commons Transport Committee)2005年2月发布的《吨税》公告,航运业长期的衰退对英国经济的繁荣是个巨大的威胁,所以英国于2000年依据Finance Act 2000法案引入了吨税制度以期振兴英国的航运产业。船公司可以选择缴纳传统的以利润为基础计算应纳税额的企业所得税,也可以选择以船队规模为基础的船舶吨税计算所得税。后来,英国也陆续在Finance Act 2000法案的基础上对船舶吨税制度进行了一系列的修正和补充。

(三)英国的灯塔税(Light Dues)简介

英国灯塔税每年都会进行复核和修订。2023年3月9日,英国交通部发布公告,对2023—2024财年度的灯塔税再次进行修订。公告称,强大并富有增长潜力的海洋运输产业对英国经济十分重要,英国保持全球航运中心的地位至关重要。对此,2023—2024财年度,为了对冲疫情影响并维持必要的海运安全支出,灯塔税提高到45便士每净吨[2];但公告同时表示,同比2010年,2023年按实际价值计算,灯塔税实际税负已下降了31%。

通过分析其他船舶入境港口需要缴纳的船舶吨税或其他税种的征收管理,不难发现,海洋强国或国际航运中心所在地的征收管理方面有很多需要我们思考与借鉴的地方。

三、对我国《船舶吨税法》的思考与建议

船舶吨税的立法,应充分考虑国内企业的利益,避免加重国内相关企业的负担,同时要考虑切实给予国内企业及其在海外的子公司政策优惠,助力中国企业走出去践行“一带一路”,做大做强我国的海洋经济。

(一)现代吨税制度的立法精神仍未被采纳,存在重复征税、税务负担重的情况

吨位所得税的法律精神尚未在目前立法中得到体现和施行,吨位税制是国际航运主流国家通行的税制,对相关国家多年来发展远洋经济起到了重要促进作用。

就目前施行的车船税和船舶吨税来讲,车船税属于财产税,船舶吨税属于行为税,征税对象的交叉客观上造成了很多船舶既是车船税的课税对象,又是船舶吨税的课税对象。以悬挂中国籍旗的远洋船舶为例,根据2012年1月1日起施行的车船税法的相关规定,“按照规定缴纳船舶吨税的机动船舶,自车船税法实施之日起5年内免征车船税”;也就是说该中国籍旗船舶缴纳船舶吨税后,免税期后应该同时需要缴纳车船税。以一条巴拿马型干散货船为例,一般净吨约25 000净吨,则年应缴纳船舶吨税约50万人民币(以优惠税率计算),而一年的车船税约15万元人民币,这对航运企业而言也是一笔不小的开支。对比现行中国香港和新加坡的吨位年费而言,中国香港最高的吨位年费为7.75万港币(见表2),新加坡最高的年收费为10 000新币。我国的船舶吨税明显较高。从表1可知,船舶吨税在我国总体税收收入中占比很小,对本税种进行进一步的优化和降低,有利于我国船队的发展,有利于促进国际贸易往来,也符合国家倡导的减税降负的思路。

建议加大借鉴和吸收现代吨税制度的立法精神,降低重复征税或减轻纳税负担,尽早研究适合我国国情的现代船舶吨税,完善我国航运业的税制,对车船税和船舶吨税有重复之处进行豁免。

(二)和原暂行条例一样,税法没有对“船舶负责人”进行明确界定

目前,船舶负责人的定义和界定尚不清晰,因为在实际操作中基本是由船舶的实际营运人来承担缴付船舶吨税的义务。也就是说,船舶吨税的纳税义务人可能为船东或租船人,这要结合具体运营方式;而船舶停靠中国港口,很多又都会借助代理人来进行有关税费的缴纳。“负责人”在我国立法中存在内涵不一的困境[3]。

建议对“船舶负责人”进行明确界定,比如将“船舶负责人”改为“船舶经营人”或纳税义务人、代缴人等税法的语言,也可解释为船舶的所有人、经营人、承租人等;也可以要求船长在上述纳税义务人未申报缴纳税款时,代为申报纳税。

(三)现行船舶吨税税目税率表需改进之处

从纳税期限规定看,目前税率按照期限划分30天、90天和1年三个层级,实际操作中,船舶经常单航次挂靠港口而且在港时间在一周之内,尤其是随着技术进步等原因,船舶进出港口和装卸速度都大大提高,传统的这种定期式的税率有不尽合理之处。

就计税基础而言,随着净吨的增加,税率也阶梯式上升,在理论上没有依据;计算的税额明显较高,尤其是当前船舶大型化的背景下。税法规定“应纳税额在人民币五十元以下的船舶,免征船舶吨税”,就本条规定而言,应税额为人民币50元,按30日優惠税率折算,该船舶的净吨应小于33.33吨。这么小的入境船舶数量非常少,本条规定的实际优惠意义不大。

建议进一步优化现行税率表,增加单航次税率征收费率;建议统一采用一种比例费率,且规定上下限额,根据船舶现代化的新特点提高船舶吨位起征额。

(四)优惠政策建议

目前,很多国家或地区针对国际远洋运输业基本多采用零税率或低税率,税收负担重将不利于境内航运企业发展中国籍船舶运力和中资方便旗船舶改挂中国籍工作。为发展壮大中资船队质量,提升中资船队在国际上的竞争力,我国应尽快打造具有世界领先竞争力的国际航运中心,建议参照其他国际航运规则,给予中资航运企业特殊的船舶吨税减免优惠政策。

建议设立针对中国籍船舶的特殊优惠政策,这也是很多国际航运业发达国家的立法惯例。建议对中资背景的方便旗船舶设立特殊优惠政策,中资企业国际运输船舶因为各种原因挂方便旗,其中一个重要原因就是国际税收考虑,明确给予其税收优惠待遇,有利于我国航运强国建设。建议对运输鼓励类进口物资、紧缺物资、戰略物资的船舶减免船舶吨税。如运输油、气资源回中国的船舶。建议对一些新出现的事物明确予以免税,比如借鉴明确对钻井船、浮式生产储存卸载装置( FPSOs)、住宿的船舶等免征船舶吨税。

四、结语

党的二十大号召要“加快建设海洋强国”。有一支强大的远洋商船队伍对我国经济发展、建设海洋强国的战略意义不言而喻,之需要社会各界多关注中国的海洋运输公司,在税费等方面,给予更多的支持,这样既能把大量的流失海外的“方便旗”船队拉回国内,又能提高中国及中国船队在国际海事问题上的发言权。随着我国大力发展海洋经济和国际航运业务,以及国家综合国力的逐步提升,尤其是国家“海洋强国”战略的全面推进,对我国的国际航运业务和国际航运中心的打造呼声越来越高,现行船舶吨税实施所依据的内外部条件已发生显著变化[4]。因此,借鉴国际经验,建立中国现代船舶吨税制度,对于提升海运企业竞争力,助力企业“走出去”具有重要意义。

主要参考文献:

[1]赵书博.吨税研究述评[J].税务研究,2014(10):89-93.

[2]英国交通部.税率更新公告[EB/OL].(2023-03-06)[2023-09-24].https://www.gov.uk/government/ speeches/general-lighthouse-fund-light-dues-rateupdate.

[3] 滕文标.船舶吨税法中“负责人”的语义解构与规范[J].税收经济研究,2021(4):64-70.

[4]邱晨.浅谈完善中国船舶吨税制度的若干思考[J].中国水运,2020(11):41-43.

责编:杨雪

猜你喜欢

经济研究导刊(2017年27期)2017-09-22

华南理工大学学报(社会科学版)(2017年1期)2017-03-18

商(2016年33期)2016-11-24

人民论坛(2016年18期)2016-07-12

国际展望(2015年1期)2015-01-22

党政干部学刊(2014年8期)2014-11-28