海康机器冲击600亿市值,海康威视系全域版图初现

2023-11-25 07:55鲍有斌

新财富 2023年7期

鲍有斌

海康机器IPO拟募资60亿元,发行市值预计位于240亿至600亿元之间,宽阔的上下限意味着其发行定价将面临激烈博弈。站在“AI+机器人”风口,海康机器过去几年通过降价抢市场效果明显,2019-2021年,其营收增长近2倍,净利润则增长近10倍。但和主要同行相比,其机器视觉业务毛利率明显偏低,移动机器人业务毛利率和同行基本拉平,此后降价空间或有限。

过去数年,海康机器获得的税收优惠和政府补助合计高达5.4亿元,占其同期总利润的55%。此外,其又将毛利率更高的无人机业务转让给海康威视,上市后如何保持营收规模和盈利能力高增长,将决定其估值水平。创新业务接连进行资产证券化,不仅让海康威视紧跟时代步伐,还有效激活了大公司内部的创新效率,提高了团队士气。

中国制造业正向智能化转型,“AI+机器视觉+机器人”技术的运用,成为智能制造的关键力量。在这股浪潮中,以安防业务起家、长于“视觉”业务的海康威视,正从数字化向网络高清化,再向智能化进阶,努力踏准制造业升级的鼓点,而其旗下针对具体场景的各创新业务也踏风而起。

2022 年12 月, 海康威视(002415)旗下首家分拆上市的创新业务子公司、以“智能家居+云平台”为主业的萤石网络(688475)成功挂牌科创板。

眼下,其分拆上市的第二家子公司⸺杭州海康机器人股份有限公司(简称“海康机器”)拟登陆创业板,有望成为“海康威视系”第三个上市平台。

不仅如此,海康威视2022 年年报显示,海康微影、海康汽车电子、海康存储三大创新业务板块的营收均已超过10亿元,更多子公司分拆上市或在路上。

这些创新业务的发展速度明显快过母公司,且享受更高估值。同样引人瞩目的是,通过员工跟投计划等,海康威视管理层在创新业务子公司中享有高比例的股权收益。

海康机器于2016年4月设立时,海康威视及其员工持股平台合计投资2亿元。至IPO时,海康机器估值超过240亿元,7年时间增值百倍以上,员工持股平台的持股市值将达到百亿元规模。海康机器管理层身家基本千万元起步,掌舵人贾永华持股财富约为12亿元,超过很多上市民企实控人。

时代的变化是唯一的不变,寻找未来的增量是每个企业的使命。而“孵化创新业务矩阵-推动资产证券化-改善利益共享机制”的组合打法,不仅让海康威视紧紧跟上时代发展步伐,还有效激活了大公司内部的创新效率,提高了团队士气。3000亿元市值的海康威视,在主营业务增长几近停滞的情况下如何求变,寻找生存的机遇,或值得借鉴。

过去5年(2018至2022年),海康威视营收规模从497亿元增长至832亿元,年均增幅逾15%。不过,2022年,其营收增速“断崖式”下跌,至2%,几乎停滞,归母净利润更是成立21年来首次下滑,同比减少约23.6%。

但其创新业务却是另一番景象,过去5年营收从约27亿元增至151亿元,区间增幅为459%,2022 年增长23%,远超海康威视整体增速。

在资本市场,海康威视的子公司也迎来收获期。2016年,海康威視成立子公司海康机器人,借助在视频技术上的积累,布局移动机器人、机器视觉等业务领域,聚焦智能制造。处在这一高增长赛道,海康机器继承了海康威视多年在软硬件、算法和营销体系等方面的积累,羽翼渐丰,眼下其上市申请已获受理。

据招股书披露,海康机器拟IPO募资60 亿元,发行不低于8000 万股且不超过2.4亿股,则预计发行价介于25-75 元/股之间。发行完成后,海康机器的总股本将增加至8亿至9.6亿股,则估值最低预计为240亿元。如果其发行价能摸高至75元/股,即只需发行8000万股,则其发行后总股本将达到8亿股,总市值将高达600亿元。

这意味着,相较大多数IPO公司相对确定的发行市值区间,海康机器的发行定价将有着更高的不确定性,也将面临资本市场更多的博弈。

2019 至2021 年,海康机器营收从9.41 亿元增加至27.68 亿元,增长近2倍;归母净利润则从0.45亿元增至4.82亿元,增加近10倍。

海康机器未披露2022年全年营收,不过其1-9 月实现营收27.86 亿元,已超过2021年全年;实现净利润4.28 亿元,净利润率约15.36%。我们从海康威视年报追溯到了更多信息,其2021年机器人板块营收27.62亿元,和海康机器当年营收基本一致;2022年机器人板块营收39.16 亿元,若将此视为海康机器全年营收,则同比增长四成左右。按照海康机器前三季度净利润率15.4%测算,其2022年净利润大约为6 亿元,对应240 亿元发行市值,市盈率约40 倍;若应对600 亿元发行市值,则市盈率高达100倍。

至2023 年6 月28 日,海康机器所在的A股Wind“电子设备和仪器”板块,去掉市盈率异常的公司(正负1000倍以上),150余家公司的市盈率平均值约为47倍,中值为38倍。若以40倍市盈率定价,海康机器和行业平均估值较接近。此前萤石网络的发行市盈率约为41倍,和海康机器发行市盈率下限基本一致。

A股基本没有和海康机器主营业务完全一致的公司,其两大业务板块机器视觉和工业机器人的可比公司主要包括汇川技术(300124)、埃斯顿(002747)、奥普特(688686)、凌云光(688400)和大恒科技(600288)等,至2023年6月28日收市,市盈率(TTM)分别为39 倍、160 倍、58 倍、63 倍和54倍。

海康机器若取40 倍市盈率,则和汇川技术、大恒科技较为接近。市盈率高达160倍的埃斯顿,2022年营收约39亿元,和海康机器人较接近,其主营业务为“工业机器人和成套设备”,占总营收的7成以上,归母净利润仅有1.7亿元,而机器视觉业务为主的奥普特则只获得58倍市盈率。相对来说,眼下市场对机器人业务的估值,要高于竞争激烈的机器视觉板块。

从2015 年开始,海康威视发布年报同时加上“致股东”信,迄今已有8年。信中的核心关键词从视频监控,到AI云,再到智能物联,公司定位早已经超越传统的安防巨头,成长为以视频为核心的智能物联网解决方案和大数据服务提供商,并孵化出诸多创新业务,为其持续发展提供新动力。

智能物联时代,赋予万物“知”与“被知”的可能性,海康威视基于”视觉“优势,延伸打造出八大创新业务。

一方面,智能物联时代,赋予万物“知”与“被知”的可能性,空间无限,但需求始终呈现碎片化、场景化特征,如何在满足个性化需求、形成场景化解决方案的同时,最大程度获得商业上的规模效应,是行业参与者的难点。另一方面,海康威视坚持研发投入,将感知技术从可见光扩展到红外光、紫外光、X光、毫米波等领域,探索声波、超声波等领域,不断推进温、湿、压、磁等感知手段,拓展多维感知,根据各行各业的特定需求进行融合应用。

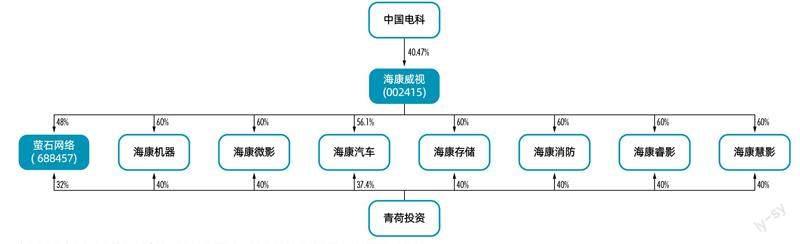

2013年,海康威视推出“萤石”品牌,首次涉足创新业务,随后于2014成立机器视觉业务中心。2016年,海康威视密集成立萤石网络、海康机器、海康汽车和海康微影等独立公司;2017-2020 年,每年均有新业务公司创立,最终形成八大创新业务,各个业务板块聚焦不同细分领域。目前,海康系已经形成母公司海康威视+萤石网络、海康机器+海康汽车、海康微影、海康存储+海康消防、海康睿影、海康慧影的“1+2+3+3”的业务格局。

萤石网络以开放式云平台为核心,利用云计算、AI、物联通讯和运动控制等技术能力,为家居和类家居用户提供智能化产品和服务,产品直接面对终端用户。海康机器以视觉感知、AI和导航控制等技术为核心,深耕移动机器人和机器视觉两大领域,为智能制造企业提供核心基础设施。

萤石网络2022 年率先完成分拆上市,海康机器紧随其后,有望在2023 年挂牌,为创新业务中第一梯队。

海康汽车聚焦于智能驾驶领域,以视频传感器为核心,结合雷达、AI、感知数据分析与处理等技术,为乘用车、商用车以及各级消费者和行业客户,提供安全和智能化产品。海康微影以红外热成像技术网为核心,立足于MEMS技术,向全球提供核心器件、机芯、模组、红外热像仪产品以及整体解决方案。海康存储提供包括固态硬盘SSD、存储卡、网盘、移动固态硬盘PSSD、固态U盘等多种存储产品,业务覆盖消费级、企业级、工业控制级视频监控级和数据中心等各种场景。

数据来源:企查查,新財富整理(中国电科间接持股海康威视,海康威视和青荷投资间接持股海康汽车)

上述三项创新业务,年营收均各超过10亿元,为第二梯队,有望追随萤石网络和海康机器的步伐,继续筹谋分拆。

2023 年2 月,海康威视公告称,全资子公司石家庄森思泰克智能科技有限公司(简称“森思泰克”)拟新增注册资本23.98 亿元,其中,海康威视拟以持有的控股子公司海康汽车60%股权、控股子公司芜湖森思泰克智能科技有限公司44.4%股权,共计作价13.45 亿元,对森思泰克增资,持有森思泰克不低于56.1%股权。同时,森思泰克拟以公开挂牌方式引入一个或多个战略投资者,后者投资金额共计10.53 亿元,将获得不超过43.9%股权。增资完成后,公司仍将维持对森思泰克控股权。以此预计,其汽车电子业务板块将以森思泰克为资本运作平台。

海康消防则以物联可视为核心,向城市和企事业单位、小微用户等提供智能消防物联网和智慧化管理解决方案,集智慧感知、智慧防控、智慧管理、智慧救援四维一体。海康睿影是以X光成像技术为核心,主要生产非可见光探测设备,针对智慧安检、工业检测等领域客户。海康慧影则深耕智慧医疗领域,主要服务于医疗器械行业客户,努力与客户携手推动手术室和诊疗室两大场景的数字化和智能化转型,目前其已推出手术显示屏和电子内窥镜成像系统等产品。

这“三小”创新业务,还需要更多时间成长。

总的来看,海康存储和海康微影是海康威视向产业链上游拓展,其余六大创新业务则是向下游领域拓展,完善其在视觉物联领域的全新布局。

产业升级迭代的同时,海康威视内部的利益分享机制也在改善。作为激励员工的重要一环,2015 年,海康威视建立内部创新跟投制度,对于公司投资的创新业务,核心员工可跟进投资,通过跟投平台持有创新业务子公司40%股权。因此,创新业务公司持股结构也基本相同,海康威视持股约六成,其余约四成归员工持股平台(图1)。

不断壮大的创新业务对海康威视整体估值的提升作用不容小视。2022 年,其创新业务实现营收150.7亿元,占比达18%。其中,热成像、汽车电子、存储业务三个板块,应分别由子公司海康微影、海康汽车和海康存储贡献,分别带来营收27.9亿元、19.1亿元和16.2亿元。这三家公司虽未完成股改,但也已经具备分拆上市的条件,更大规模的“海康系”已在路上。

值得注意的是,已分拆上市的创新业务估值普遍高于母公司。

目前,萤石网络市盈率大约为80倍。海康机器发行市盈率保守估计也有40 倍,均高出海康威视当前27 倍的市盈率。

以市销率来衡量,海康机器保守市况下发行市销率约为5.4倍,萤石网络约为6.7倍,也都超过海康威视的4倍。

海康威视的市值自2021 年7 月登上高点后一度腰斩,至6月28日收市,仍有3100亿元,连同海康机器、萤石网络,“海康系”公司总市值或超过4000亿元。

和萤石网络产品针对C端不同,海康机器主要面向B端,按照营收构成,机器视觉和移动机器人占2021年总营收的比例分别为62%、33%,且在国内市占率都在10%以上,两大业务真实竞争力又如何?

所谓机器视觉,就是利用机器代替人眼来作各种测量和判断,通过图像摄取装置,将摄取目标的图像转变成数字化信号;图像系统再对这些信号进行各种运算,根据判别结果来控制现场设备动作。其核心是通过“机器眼”来代替人眼。

一个完整的机器视觉系统包括硬件、软件两部分,硬件主要有光源、镜头、相机、图像采集卡等,软件则主要有机器视觉算法、应用软件等。机器视觉广泛应用于3C电子、新能源、汽车、医药医疗、半导体和快递物流等众多行业。

如在3C电子领域的印刷电路板组装(PCBA)环节,目前的锡脚检测主要采用人眼+2D放大镜进行检测,速度慢且无统一标准。而采用海康机器“3D激光轮廓仪焊锡检测”方案,运用3D激光轮廓传感器及算法开发平台,可以快速检测,并取得量化数据。

高工机器人产业研究所(GGII)预计,2025年全球机器视觉市场规模将超过1200 亿元,2022 至2025 年复合增长率约为13%。2021年,中国机器视觉市场规模138 亿元,其中,2D和3D视觉市场规模分别为127亿元、12亿元。至2025年,中国机器视觉市场规模将达到349 亿元,其中,2D和3D视觉市场规模将超过291 亿元、57 亿元,较2021 年分别增长153%、130%和396%。

作为海康机器的最大营收来源,其机器视觉业务当前有三大硬件产品线:2D视觉产品线、3D视觉产品线、智能ID产品线;软件以VM算法软件平台为核心,同时正在开发3D视觉应用平台。其中,2D产品占机器视觉业务的营收比例在60%以上。

海康机器的移动机器人单台毛利高达2.8万元,圆通、极兔均是其大客户。

拉长时间线看,海康机器的机器视觉业务营收从2019年的4.92亿元,增至2021年1-9月的17.2亿元,在总营收中的占比近年保持在60%以上(表1);产品销量从2019年的大约25万台增加至2021年的87.6万台,以及2022年前9个月的91万台;单价则稳中有降,从约1550元/台减至1472元/台。尤其是2020、2021年,海康机器的机器视觉产品连续降价,推动市占率提升。

据GGII统计,2019-2021 年,中国机器视觉市场规模从80亿元提升至138 亿元;同期,海康机器的机器视觉营收从5亿元激增至17.2亿元,据此测算,其市占率从6.16%翻倍至12.46%。2021年,机器视觉业务板块营收(17.2 亿元)以产品交付(14.8 亿元)为主,占比约为86%,解决方案营收占比为14% ;产品交付中,系统集成商实现销售占比约74%,终端用户占比大约12%,经销商渠道销售不到500万元,占比较少。

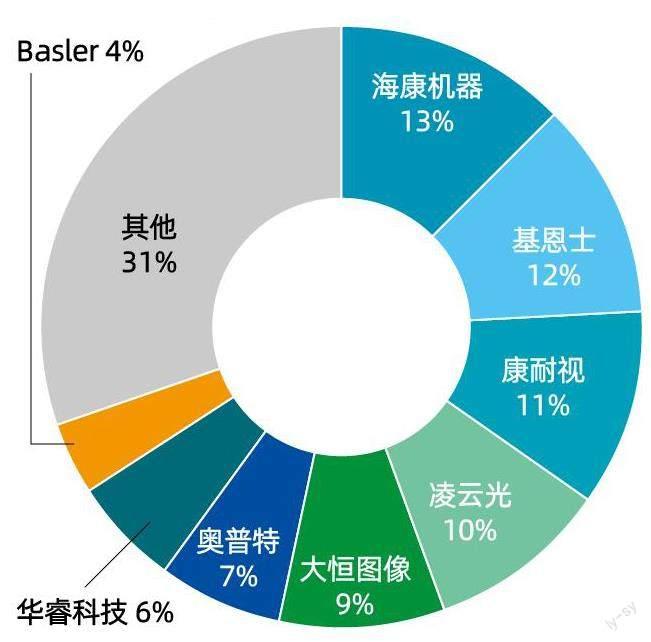

根据GGII和长江证券的研究,此前,机器视觉由于具备较高的技术壁垒,国内市场由美国康耐视(CGNX.O)、德国巴斯勒、日本基恩士(Keyence Corporation,6861.T)等三家头部外资企业垄断,前三大厂商的市场份额(CR3)超过60%。2020年后,国产品牌市占率首次超过50%,2021年,海康机器在国内市场的份额排名第一(图2)。

不过,机器视觉中高毛利的部分在于光源、镜头、相机等核心零部件和软件算法,而装备制造和系统集成等环节毛利率较低。如海康机器的机器视觉业务,主要成本是直接材料,其中集成电路、机电物料和主要结构件合计占九成左右。2020 年受疫情影响,供应链承压导致部分高价值原材料涨价,其机器视觉产品平均单位成本同比增长约44元,直接导致当年毛利率下降8个百分点(图3)。

与主要可比公司相比,海康机器的机器视觉业务毛利率偏低,2021年为46.16%,而基恩士、康耐视科技、奥普特毛利率分别为82.26%、73.26%和66.51%,比海康机器毛利率高约36个、27个和20个百分点。海康机器的毛利率与奥比中光接近,但高于凌云光。如果其主要同行未来也采取价格战抢市场,相对低毛利的海康机器或面临巨大压力。

和机器视觉业务相比,移动机器人处在一个更高速增长的赛道。

GGII统计数据显示,2017 至2021年,国内移动机器人市场规模从23 亿元增至78 亿元,由于其主要应用的物流领域叉车替换、仓储机器人需求等都较为旺盛,2022至2026年,这一业务仍将以年均40%左右增速发展,至2026年末市場规模超过373亿元。

作为工业机器人的一个分支,移动机器人能够根据后台控制系统的指令进行自主行驶,到达指定地点,完成搬运、分拣、装配等作业任务。其产业链上游是关键零部件厂商,中游是移动机器人本体及调度系统生产商,下游是系统集成商和终端客户。

数据来源:海康机器招股书,新财富整理

图2: 海康机器在国内机器视觉市场的份额排名第一

图3 :海康机器各业务毛利率变化

海康机器位于产业链上中游,主要包括潜伏(LMR)、移/重载(CMR/HMR)、叉取(FMR)和料箱(CTU)等四大硬件产品线,以及机器人调度系统(RCS)、智能仓储系统(iWMS)两大软件平台,而且,其大部分关键的核心上游零部件可以自研,包括机器人主控制器、视觉传感器、电机驱动器、电源管理模块等,这使其提高了一体化程度。

机器视觉产品主要应用在制造环节,移动机器人更多使用在物流环节,如圆通速递、中国邮政集团、极兔都曾是海康机器的前五大客户。同时,其也能为汽车、新能源、3C电子、医药医疗和电商零售等行业提供智能物流解决方案,实现降本增效。

海康机器的移动机器人平均单价较高,不过也已从2019年的78948元/台降至2022 年1-9 月的72099元/台,毛利率则从49%逐渐下滑至35%。这固然和行业竞争加剧有关,但同样也和海康机器的降价抢市场的策略有关。为了扩大市场占有率,其对“潜伏”系列产品进行适当降价,并加大经济型产品的推广力度,拉低了整体均价。“潜伏”系列产品,在其移动机器人板块中的营收占比超过六成。移动机器人业务以解决方案交付为主,2021 年营收占比大约为84%(终端用户和系统集成商分别占比39.32%、44.57%),产品交付占比大约16%。

价格策略也被证明行之有效,其移动机器人销量从2019年的3240台涨了2.4 倍,在2022 年前三季度达到11053 台。据GGII统计,2019-2021年,中国移动机器人市场规模为40亿元、52亿元和78亿元。经测算,海康机器的市占率分别为8.3%、8.55%和11.76%,两年时间增加3.46个百分点,只是效果不及机器视觉产品降价抢市场的收益明显。根据问询函披露,2021年,其移动机器人销量在国内排名第一,且整体市占率为19.88%。

2021年,海康机器的移动机器人平均每台毛利润高达28491元,相当于单台视觉机器产品毛利润(665 元/台)的43倍。但受限于销量,2022年前9个月,其移动机器人板块的毛利润占比大约为29%,较营收占比37%少8个百分点,对公司整体利润贡献逐渐减弱。

此外,2022 年机器人同行埃斯顿、汇川技术的毛利率分别为33.85%、35%。不过,这两家公司的主营业务为工业机器人,其应用范畴更广,行内的头部企业还是发那科(FANUC)等外企。而在移动机器人市场,国产品牌市占率超过80%,竞争较为激烈,海康机器的移动机器人业务2022年1-9月毛利率为34.63%,未来其将采取何种竞争策略,还有待观察。

除了机器视觉和移动机器人两大主营业务,海康机器还有计算机软件、无人机及其他这两块业务,其营收一度合计占总营收的比例接近11%,毛利润合计占比逾18%。

其中,计算机软件2019 年营收大约为8213万元,占比近9%。这部分主要来自于委托海康科技生产时的关联销售收入结算,在海康机器自主生产后,该软件收入2021年后“清零”。

“无人机及其他”业务发展趋势良好,创收从2019 年1950 万元增至2021年9979万元,增长明显,2020年以后毛利率均在60%以上。尽管如此,海康机器仍将该业务全额剥离。招股书披露,其以2022年7月31日为评估基准日,无人机事业部整体评估净资产约1033万元,估值8674万元,拟全部转让给海康威视。

按该板块2021年利润3435万元核算,这一转让价低至2-3倍市盈率。若参照海康机器最低40倍发行市盈率,则其无人机业务估值将在14亿元左右,相当于以“白菜价”剥离给母公司。

对于为何剥离该业务,海康机器表示,由于公司的无人机产品主要用于安防領域,与机器视觉及移动机器人业务相对独立,但与海康威视下游客户应用场景联系较为紧密,且主要通过海康威视及其下属企业对外销售,剥离无人机业务,海康机器可以聚焦主业,提高生产经营独立性,减少关联交易。

海康机器和母公司存在较多关联交易。

2020年8月前,海康机器尚未建立起独立的采购和生产体系,主要委托海康威视下属负责生产职能的全资子公司海康科技采购和生产,其中2019 年和2020 年,其向关联方采购金额占总采购金额的比例高达82%、66%,且海康威视及中国电科一直占据第一大客户和第一大供应商位置。

随着自主生产及客户资源的拓展,海康机器的关联交易比例有所下降。2022 年1-9 月,海康机器向关联方销售金额占营收之比为3.92%,向关联方采购金额占采购总额之比为9.55%,均已下降到10%以下。

除了业务关联交易,还有资金关联交易。2019 至2021 年的三年间,海康机器通过借款合同,将闲置资金交给海康威视统一管理,累计拆出并收回16.35亿元、19.12亿元和4亿元,资金拆借利率按海康威视同期所能获得的最高活期协议存款利率计算,分别产生利息收入2062万元、858万元和42.5万元,累计2963万元。

2021年1月后,为满足业务发展的资金需求,海康机器与海康威视签订财务资助合同,额度不超过10 亿元,年利率为3.85%。2021 年度,海康机器向海康威视拆入资金16.78亿元,归还16.38亿元,确认利息支出约853万元;2022年1-9月,向海康威视拆入资金8.6 亿元,归还9 亿元,确认利息支出324万余元。

本次IPO,海康机器将补充流动资金9.5 亿元,以后再向母公司拆借资金的需求应会大大减弱。整体来看,海康机器的盈利质量还有待提高,因为其享受了较高的政策带来的税收优惠和补贴,包括研发费用加计扣除、高新技术企业所得税优惠等。

2019 年至2022 年1-9 月,海康机器获得的税收优惠(增值税即征即退+研发费用加计扣除)合计高达3.8亿元。

数据来源:海康机器招股书、新财富整理(金额和比例取整)

资料来源:海康机器招股书,新财富整理

同期,海康机器获得政府补助金额合计高达1.6亿元,且各期所得税优惠和政府补助合计占各年度利润比例分别为227%、135%、44%和35%(表2)。总的来说,各期税收优惠和政府补助总额(5.4亿元)占海康机器同期利润总额(9.8亿元)超过55%。

2019 年和2020 年,海康机器实现盈利,集团内采购和销售单价的价差是内部推力,而外部的税收优惠政策和政府补助也助力多多。尤其是2019年,政府补助金额4255万元,另有税收优惠6000 余万元,而当年其利润总额不过4530 万元。如果缺少相关优惠和补助,海康机器盈利时间将推迟。

营收大增同时,海康机器报告期间的应收账款/票据余额也在飙升,从4.94亿元增加至12.8亿元,存货金额逐期攀升,从2.62 亿元增加至17.28亿元,2022 年9 月末,两项资产合计近30.1亿元,占合计流动资产(37.9亿元)的比例近八成。

备货、应收账款双双大增,海康机器持续“失血”。2019年至2022年1-9月,其经营活动现金流合计净流出7.58 亿元,除2020 年度外,其余各期经营活动现金流量净额均为负。

2022年9月末,海康机器的资产负债率高达71.44%,而同行可比公司均值为27.88%。海康机器的流动比率、速动比率低于同行可比公司,而资产负债率更是高出超43个百分点,主要因其融资渠道较单一,而同行享受到了上市后的融资红利。

如汇川技术2019-2021 年累计完成三次定向增发,累计募资36.7亿元;凌云光2022 年6 月IPO,募资约23亿元,该周期适逢海康机器发动价格战以扩大市场,同行借助A股平台,及时补血,应对价格战也有足够弹药。

截至2022 年前三季度末,海康机器有货币资金5.38亿元,尚不足以覆盖当期短期借款及一年内到期的非流动负债(合计6.55亿元),流动性趋紧,需要IPO补充资金。

本次IPO,海康机器拟募资60亿元,软件和硬件建设双管齐下,其中用于扩建产能的主要有三个方向:移动机器人、机器视觉、人工智能的技术平台和产品研发等,预计投入募资额合计23.7亿元,占比约40%(表3)。

2019 年至2021 年,海康机器的研发费用分别为3.21 亿元、3.83 亿元和4.5亿元,占营收比例为34.11%、25.09%和16.27%,研发规模在增加,但投入力度在持续降低。

移动机器人、机器视觉和人工智能三大募投项目应主要投入研发中,合计23.7亿元,达到了2021年研发费用的5.3倍。

数据来源:海康机器招股书,新财富整理

海康机器目前研发人员1496名,占员工总数的比例约为44%。其员工中,本科和硕士及以上学历合计占比近八成,素质整体较优。此前,其研发费用中,薪酬占80%以上,2022年1-9月共计38372万元,相当于研发人员期间平均薪酬近26万元,这意味着,其研发团队年薪均值高达35万元,在杭州制造业中也算TOP梯队。预计未来几年海康机器的研发投入规模和比例将显著提升,还将吸收更多新鲜力量加入。

本次IPO募投项目最大支出是建设桐庐基地,此地将承接海康机器主要生产制造功能。桐庐县隶属杭州,是浙西地区经济实力较强的县,桐庐也有“中国民营快递之乡”之誉,海康机器的主要产品即应用在物流业,桐庐基地对其贴近客户拓展市场应有帮助。

根据介绍,桐庐基地建成后年产值超过百亿元,机器视觉产能达到500万台/年,移动机器人产能将达到7.5万台/年,和海康机器现有产能(机器视觉117.6万台,移動机器人1.9万台)对比,桐庐基地新产能将提升4-5倍。

青荷投资持有多家海康威视创新业务子公司40%左右的股权,在海康机器中,海康机器的董监高持有2.73%股权,员工持有6.61%股权,合计为9.34% ;海康威视的董监高以及核心人员合计持有30.66%股权,拿走大约77%份额(表4)。

海康机器董事长兼总经理贾永华出生于1977 年,是海康威视28 人创始团队成员之一,曾在研发中心图像处理与分析部、战略与市场部、供应链管理中心等多个部门历练,担任过海康威视高级副总经理。2016年4月,贾永华开始独当一面,管理海康机器人。

目前,贾永华直接持有海康机器2.087%股权,其还直接持有海康威视大约1981万股,以此间接持有海康机器0.126%股权,合计持股约2.21%。

若以海康机器发行市值下限240亿元测算,经IPO稀释,贾永华还持有约2%股权,市值约4.8 亿元;此外,其还持有海康威视1981 万股,市值近7 亿元,两项股权价值合计约12亿元,其身家超过很多上市民企的实际控制人。

其他高管和核心技术人员,主要财富还是体现在海康机器中,上市后持股市值大都在千万元以上。青荷投资锁定期为1年,最终能兑现多少财富,取决于未来几年海康机器业绩增长情况。

而海康威视的董监高,持有海康机器股份市值大约10亿元,他们将在创新子公司一家家分拆上市的过程中,收获一波又一波财富。

猜你喜欢

北京航空航天大学学报(2022年6期)2022-07-02

制造技术与机床(2017年3期)2017-06-23

发明与创新(2017年5期)2017-03-24

中国公共安全(2017年11期)2017-02-06

中国公共安全(2017年9期)2017-02-06

中国公共安全(2017年9期)2017-02-06

中国公共安全(2015年16期)2015-08-15

中国海洋大学学报(自然科学版)(2014年8期)2014-02-28

中国海洋大学学报(自然科学版)(2014年7期)2014-02-28

河北金融年鉴(2014年0期)2014-02-27