知识共享影响IS集成实施的实证研究

2008-03-11 10:10刘谆

总裁 2008年10期

关键词:知识共享

刘 谆

摘 要:以企业资源观(resource-based view of the firm , RBV)为理论依据,对我国185家正在实施或预实施电子商务的服务型企业,采用实证研究的方法,研究知识共享在IS集成价值产生过程中的特殊作用。为服务型企业实施电子商务提供了理论参考依据,并为加快现代服务业的发展提供理论依据。

关键词:RBV, 知识共享;IS集成;电子商务绩效

1 理论与模型假设

1.1 IS集成与电子商务绩效

IS信息系统集成、复合型人力资源以及伙伴就绪是支持电子商务发展的主要组织资源,这些资源与电子商务绩效具有一定的联系。

在信息系统(IS)研究领域,RBV被广泛应用于IT是促进企业绩效的关系研究,其中信息系统、IT人力资源、伙伴就绪以及商务流程被认为是改善企业绩效最为重要的IT资源,也是企业获取IT竞争优势的重要来源。RBV理论认为资源本身并不能直接转化为企业价值,强有力的战略有助于培养和利用有价资源。另外,很多研究发现,IT资源如果相互独立就有可能被其他企业模仿或替代,从而无法获取核心竞争力。IS集成可能会对员工和组织文化产生一定的影响,有时甚至是革命性的。由于改变了流程,员工可能会因为流程更加合理而感到满意,也可能因为变革而产生抵触心理。员工的旧习对于变革来说是一个很大的障碍,企业管理者在信息化过程中要利用合适的知识适当地加以引导,才能顺利实现整个组织的转变。

基于以上的论述,我们提出假设:

假设1a:IS集成对电子商务绩效没有显著性影响(H1a)。

1.2 知识共享与IS集成

IS集成是电子商务采用的基础。知识共享的成功, 必须是人与技术相互配合的。人需要了解、诠释知识, 并将各种不同形式的非结构化知识整合; 而有效地储存、转换及分享知识, 则需要IT技术及通讯系统来处理。知识共享借助IT技术平台,全面地开发知识资源, 发挥知识的力量,实现企业内部知识共享,促进对企业外部知识的利用,加强企业知识网络建设,提高个人在知识管理链条中的作用。利用技术和系统来攫取存在于员工头脑中的知识,以便让这些知识能在组织内共享。

现代服务业是以提供专业化的服务(如物流服务、旅游服务等)作为企业核心产品的行业,服务产品的特性决定了组织内知识共享的重要性。关于新产品研发的知识积共享可以降低研发的成本和市场推广的风险;客户服务知识的共享可以为客户提供更加标准和个性化的服务;业务管理知识的共享可以更好地借鉴成功的管理经验,降低风险。组织内部更多的知识共享可以提高服务的专业性和企业运作效率。知识共享若成为竞争武器, 则势必会对绩效产生影响。

基于以上的论述,我们提出假设:

假设2a: IS集成对知识共享有显著性影响(H2a)。

假设3a:知识共享对电子商务绩效有显著性影响(H3a)。

2 实证研究与数据分析

2.1 量表设计

本研究主要是通过向全国服务业大规模地发放问卷来进行行业调查,问卷以选择题为主,少数的主观题主要是填写公司及个人情况。第一部分主要调查企业以及问卷填写者的基本信息,包括企业性质、规模、电子商务实施基本情况,问卷填写者的职位、学历等因素;第二部分主要用于测量企业电子商务的战略规划以及资源配置状况。

2.2 变量

本文将IS集成作为自变量。主要的测量指标包括支持各部门员工获取和共享商务信息、形成统一的数字化信息平台支持商务活动、实现与伙伴的系统连接支持企业间的商务流程、对合作伙伴的数据获取等以及电子商务系统的安全性。因变量是企业内电子商务绩效,一部分描述财务绩效:人均销售额提高、人均销售成本降低程度、人均利润增长率提高程度以及资产回报率;一部分描述战略绩效:与竞争对手相比,企业的财务绩效改善程度、盈利超过竞争对手的程度、销售量超过竞争对手的程度以及与竞争对手相比的竞争优势。将知识共享作为中间变量,包括对新产品研发知识的共享、客户服务知识的共享、客户需求知识的共享、业务流程知识的共享、市场管理知识的共享。

2.3 样本和数据收集

问卷调查共回收233份问卷,最终用于分析的有效问卷共185份。被调查企业:正式职工100人以下的占50.3%,501-1000人占8.2%。年销售1000万以下的占49.2%,1000万-5000万占20.1%。华中地区占77.2%,华东地区占14.7%。国有或民营企业总共约80%。问卷填写人中,中层或项目负责人占67.1%,本科及本科以上文凭者占81.1%。因此,该管理群体填写的问卷能够真实反映企业电子商务战略规划的过程和组织的资源就绪状况,问卷的可靠性能够得到保证。

2.4 问卷信度和效度检验

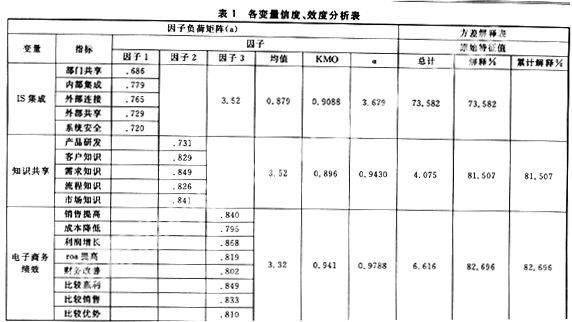

信度分析用于评价问卷的稳定性或可靠性,一个量表的信度越高,代表量表越稳定。SPSS11.5检验结果显示三个变量的 系数都接近于0.9,因此,问卷中量表的内部一致性很好,量表较为稳定。

本文应用探索性因子分析(EFA)对调查问卷的结构效度进行了检验。在进行EFA之前,根据KMO统计量和Bartlett's值对进行EFA的所有指标进行了评价。我们发现KMO值均接近0.9,说明每个变量所包含的指标基本能够解释变量的含义。因此,这些指标组可以用于测量相应的变量,问卷具有很好的效度。

2.5 相关性分析

为了明确组织IS集成、知识共享与电子商务绩效之间的因果关系,利用相关性分析得出相关系数矩阵和协相关分析矩阵。当将知识共享成为控制变量时,IS集成对电子商务绩效的相关系数从0.702下降至0.4305,验证了H1a。由此可见,IS集成与电子商务绩效之间的相关性很有可能是通过知识共享这个中间变量来实现的。

2.6 回归分析

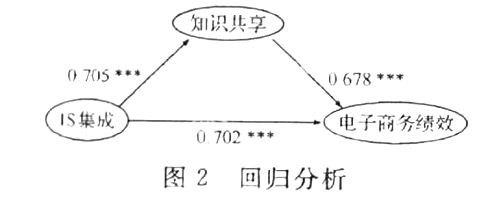

我们检验了三个变量之间的回归关系,为了消除多重共线性和异方差问题,进行了容忍度(Tol.)、方差膨胀因子(VIF)、杜宾-沃特森(D-W)检验,最终模型的统计结果如表2。

从Tol、VIF、D-W的数据可以看出,最终的回归模型已经消除了多重共线性和异方差问题。从R2、F值可以看出,方程具有很好的解释力。分析结果表明,在知识共享的作用下,IS集成对电子商务绩效(Beta=0.686,p<0.001)具有非常显著的影响,反之不显著,所以假设H1成立。IS集成对知识共享(Beta=0.705,p<0.001))具有非常显著的影响,假设H2得到了验证,于此同时,知识共享对电子商务绩效(Beta=0.702,p<0.001具有非常显著的影响,假设H3得到了验证。

3 讨论与结论

研究结果显示:IS集成对电子商务绩效具有显著的正向影响,说明IS集成在知识共享的作用下,能成为产生企业电子商务绩效的潜在有价资源,提高企业的竞争力;IS集成对知识共享具有显著的正向影响,说明IS集成是知识共享的信息技术平台;知识共享对电子商务绩效具有显著的正向影响,说明知识共享使得各类信息能够得到有效的利用,从而提升企业绩效。

加强信息技术的应用与创新,发展基于信息技术的高科技产业,是21世纪中国实现产业结构调整、提高持续竞争力、获得可持续发展的关键。然而,必须清醒、全方位地看待与利用信息技术,将信息技术的应用与企业自身的观念、组织和管理变革结合起来,才能真正发挥信息技术的效用。对于知识共享的关注能够加强企业对组织内各种显性知识和隐性知识的积累,更好地获取在商务活动中积累起来的有助于企业获取竞争优势的竞争信息。

参考文献

[1]殷国鹏, 陈禹. 基于资源观的企业IT能力理论及实证研究 [J]. 南开管理评论, 2007, 10(1): 26-31.

[2]陈静琪, 赵晶. 武汉市现代服务型企业电子商务就绪测评分析 [J]. 中国地质大学学报(社会科学版), 2008, 8(5): 93-97.

猜你喜欢

现代情报(2016年12期)2017-01-16

商业经济研究(2016年23期)2017-01-10

现代商贸工业(2016年9期)2017-01-07

现代商贸工业(2016年26期)2016-12-26

现代法学(2016年6期)2016-12-08

电脑知识与技术(2016年22期)2016-10-31

大学教育(2016年6期)2016-07-06

商(2016年21期)2016-07-06

成才之路(2016年15期)2016-06-18

科技视界(2016年2期)2016-03-30