国家助学贷款政策变迁及其在高校运行中的问题

2009-01-12 08:42蒋平王丽娟

世界教育信息 2009年12期

蒋 平 王丽娟

在当今全球高等教育财政紧缩的情况下,各国纷纷采取以贷款为主的学生资助制度,以解决贫困学生接受高等教育的问题。助学贷款是国家利用金融手段完善资助政策体系,加大对经济困难学生资助力度而采取的一项重大举措,对于帮助高校贫困学生顺利完成学业,促进高等教育持续健康发展,维护社会和谐稳定具有十分重要的意义。[1] 我国的国家助学贷款制度自1999年试行以来,己逐步成为高等教育资助体系中最重要的一种资助方式,在缓解贫困大学生的就学资金压力方面起到了积极作用。然而,过去10年国家助学贷款在实施中也出现了一些问题,包括贷款学生拖欠贷款、银行因大学生违约问题而“惜”贷和“拒”贷、许多真正贫困的学生没有得到助学贷款等。在国家助学贷款的操作中,高校是连接银行和学生的中介,应该从多方面完善国家助学贷款的管理工作。本文在回顾国家助学贷款政策变迁的基础上,以四川省五所大学为例,研究并探讨国家助学贷款在高校运行中的问题与对策。

一、国家助学贷款政策的变迁:“十年三大步”的发展历程

国家助学贷款政策自1999年开始实施以来,至今已有10年,并经过多次修订。国家助学贷款政策的变迁历程具体如下。

1. 国家助学贷款政策的酝酿与形成(1999~2003年)

早在1986年,我国就开始实行小范围的学生贷款制度。自1987年起,我国大多数高等院校开始实行贷学金制度。1994年4月,国家规定高等学校可以向学生收取部分培养费用,这使得部分贫困生难以完成学业。面对这样的情况,国家开始考虑推出新型贷款政策。1999年6月17日,国务院办公厅下发了《国务院办公厅转发中国人民银行等部门关于国家助学贷款管理规定(试行)的通知》(国办发[1999]58号),转发了由中国人民银行、教育部、财政部于1999年5月13日制定的《关于国家助学贷款的管理规定(试行)》。[2] 这标志着我国新型国家助学贷款政策的正式出台。

2000年3月,国务院办公厅转发《中国人民银行等部门关于助学贷款管理的若干意见》,取消了国办[1999]58号文件中“特困生贷款无法收回部分,由学校和学生贷款管理中心共同负责偿还”等有关规定。明确了学生毕业后如还款有困难,贷款期限可适当延长;增加信用助学贷款的方式,介绍人和见证人不承担担保责任。同时规定了如发生学生贷款逾期不还,则要在报刊上公布介绍人和见证人姓名。[3] 2001年8月,中国人民银行、财政部、教育部、国家税务总局联合发出《关于进一步推进国家助学贷款业务发展的通知》,要求经办银行积极主动做好国家助学贷款工作;学校老师和同学、家长作为见证人;信贷人员规范操作,并符合有关政策法规,对形成的国家助学贷款呆坏帐,不再追究经办机构和经办人员的责任。2002年2月,中国人民银行、教育部、财政部联合发出《关于切实推进国家助学贷款工作有关问题的通知》[4],贷款对象进一步扩大,并要求教育行政部门和学校逐步建立普通高等院校学生个人信用征询系统。

2. 国家助学贷款政策的发展与调整(2004~2006年)

2004年7月,教育部、财政部、人民银行、银监会四部门制定《关于进一步完善国家助学贷款工作的若干意见》,提出改革财政贴息方式、延长还贷年限、改用招投标的方式确定经办银行和建立国家助学贷款风险补偿机制。学生在校期间贷款由财政全额贴息。还款方式调整为可以在学生毕业以后一到两年内开始还款,还款期限从原来的4年延长到6年。[5] 2006年8月,中国人民银行发布了《中国人民银行关于进一步加强助学贷款工作的通知》,就进一步加强助学贷款工作提出了四方面要求:(1)增强大局意识和责任意识,把助学贷款工作摆在改进金融服务工作更加突出的位置;(2)认真做好新一轮国家助学贷款招投标工作,保证符合条件的国家助学贷款及时发放;(3)进一步完善生源地助学贷款政策,积极推进生源地助学贷款业务;(4)加强助学贷款政策的宣传解释工作,帮助学生充分了解、认识和正确运用助学贷款政策。

3. 国家助学贷款政策的完善与创新(2007~目前)

2007年5月发布的《国务院关于建立健全普通本科高校、高等职业学校和中等职业学校家庭经济困难学生资助政策体系的意见》提出,要进一步完善和落实国家助学贷款政策,大力开展生源地信用助学贷款。根据生源地信用助学贷款相关规定,学生本人入学前户籍、其父母(或其他法定监护人)户籍均在本县(市、区),学生和家长(或其他法定监护人)为共同借款人,共同承担还款责任。学生在申请生源地信用贷款与国家助学贷款时,不得兼得贷款资格。贷款期限原则上最长不超过14年。学生在校期间贷款利息全部由财政补贴,毕业后利息全部由学生和家长(或其他法定监护人)共同负担。同时,各省可以根据自己的情况对生源地信用助学贷款政策提出特殊规定。[6]

2008年7月,中国银监会印发《商业助学贷款管理办法》的通知。该《办法》明确了境内高等院校就读的全日制本专科学生、研究生和第二学士学位学生是商业助学贷款的适用对象,同时对于贷款用于攻读境外高等院校硕士(含)以上学历,且提供全额抵(质)押的,银行业金融机构可自主参照执行;充分考虑了商业助学贷款服务群体的金融需求特点,针对贷款的利率、期限、金额以及支付和还款方式均提出了原则性要求;强调了商业助学贷款的风险管理要求,明确提出了建立助学贷款违约通报制度。2009年4月,财政部、教育部印发《高等学校毕业生学费和国家助学贷款代偿暂行办法》的通知,决定自2009年起,对中央部门所属全日制普通高等学校应届毕业生,自愿到中西部地区和艰苦边远地区县以下基层单位工作、服务期达到3年以上(含3年)的学生,实施相应的学费和助学贷款代偿。

二、国家助学贷款在高校运行中的问题:实效性欠佳

根据国家助学贷款政策,高校不仅要负责国家助学贷款的主要宣传工作,还要对贷款学生进行资格初审,建立本校贷款学生管理系统,加强对学生的贷后管理以及诚信教育和思想道德教育,防范贷款风险。高校不仅是国家助学贷款工作的组织者,更是其管理者。[7] 然而,我们对四川省部分高校助学贷款运行情况的调查却发现,国家助学贷款在高校运行中实效性欠佳。

1. 高校对国家助学贷款管理工作的重视不足

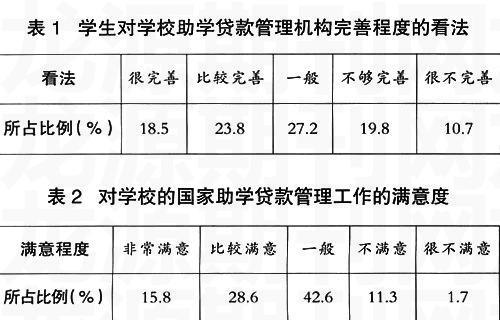

虽然全国各高校都制定了有关助学贷款相应的管理办法,但在具体实施过程中按规定办事的高校并不多。不少高校都认为助学贷款只是学生工作的一部分,忽略了其特殊性与重要意义。笔者通过问卷调查发现,有57.7%的学生认为学校助学贷款管理机构不太完善,55.6%的学生对学校助学贷款管理工作不够满意(见表1、表2)。国家助学贷款的操作手续比较复杂,一些学校怕麻烦,工作态度比较消极。同时,调查还发现,目前部分高校对国家助学贷款工作重视不够。部分教师认为,接受高等教育就应该承担高等教育的一部分成本,学校的责任在于办教育,助学贷款是国家和社会的事。另外,一些高校的领导认为,学生毕业后流动性很大,学校没有能力进行追踪,银行应该自己主动和学生联系,不应该找学校。

2. 高校对国家助学贷款政策的宣传力度还不够

贫困学生大多来自农村或相对落后的地区,相对闭塞,对国家助学贷款政策缺乏足够的了解。高校在学生取得入学资格之前,很少采取相应的措施向他们宣传国家助学贷款政策,有的做了宣传却也难以到位。生源地信用贷款试行后,部分高校认为助学贷款政策的宣传不只是高校的事情,也是高中生源学校的事,在宣传工作中存在相互推诿的现象。笔者从调查中发现,虽然近年来教育部为贫困生贷款开辟了“绿色通道”,但由于宣传不到位,高中生对高校的助学贷款政策不了解,部分贫困生无奈放弃大学入学机会的现象屡见不鲜。即使是高校贷款的学生,他们对我国国家助学贷款具体政策十分了解的也只是少数。问卷调查显示,58.2%的学生进入大学后才听说国家助学贷款政策,而在高中就了解国家助学贷款的学生仅占14.2%(见表3)。同时,调查也显示,有49.7%的贷款学生对国家助学贷款政策不是很了解(见表4)。

由于高校宣传力度不够,部分贷款学生对国家助学贷款政策缺乏认识。另外,许多在校大学生宁愿拖欠学费,也不敢申请国家助学贷款。助学贷款工作中存在的问题既不利于学生顺利完成学业,也不利于国家助学贷款政策在高校中正常运转。

3. 国家助学贷款政策在实施中缺乏诚信教育

随着国家助学贷款政策的逐步完善,国家助学贷款以高校为中介,以学生个人信用为担保,免除了学生难以寻找担保人的后顾之忧。然而,在贷款的实施过程中,由于已毕业大学生信用等问题而导致银行产生“惧贷”心理,从而对在校贫困学生“拒贷”。2007年,四川省国家助学贷款还款期限己到的两批受助学生中分别有约20%、30%的学生未如期还贷。

产生这些现象的主要原因是高校诚信教育流于形式,造成了学生信用观念不够强,金融、法制意识较淡薄。笔者通过调查贷款学生对偿还贷款的信心发现,仅有45.3%的学生有信心毕业后偿还银行贷款,而54.7%的学生缺乏或没有信心归还贷款(见表5)。目前,大部分高校的信用教育和宣传力度还不够,学校在进行常规教学以外,忽视了信用教育及金融、法制相关教育。据调查,目前各高校除了金融专业的学生,其他专业都还没有开设过有关信用教育的课程。

4. 高校在学生贷款资格审批过程中存在漏洞

国家助学贷款的目标是让贫困学生能够顺利完成学业,而学生是否贫困,是否有资格申请贷款要看能否通过学校的初审,那么学校判断学生贫困的依据是什么?贫困学生是否实际取得了助学贷款资格?在我国国家助学贷款实施的过程中,高校负责贷款学生的资格审查。虽然大部分学生认为高校助学贷款的资格审查是公平的,但也有大约26.1%的学生认为不够公平(见表6)。一方面,学校对学生贷款资格的规定很多,另一方面,学校对学生的实际情况了解却不多,这种错位将部分贷款机会给了那些实际上经济并不困难的学生。在调查中,有些学生表示,他们身边有贫困同学与国家助学贷款失之交臂的现象。银行对学生贷款资格的复查建立在高校初次审查的基础之上,因此,学生能否获得贷款基本取决于高校。

三、结语

虽然我国国家助学贷款政策从出台到实施都遇到了不少困难,但在高等教育大众化的进程中,国家助学贷款在帮助更多人完成学业上必将扮演更加重要的角色。只有政府、银行和高校通力合作,密切配合,完善对策,才能把国家助学贷款这一利国利民的事情办好,保证国家助学贷款工作健康、持续地开展,进一步健全我国教育“以国家助学贷款为主要形式,勤工俭学、奖学金为重要手段,学费减免、困难补助为辅助办法”的多元化资助体系,推进教育公平的实现。

参考文献:

[1]濮岚澜.我国学生贷款政策变迁研究[J].教育发展研究,2007(5):9-16.

[2]徐东华,沈红.学生贷款偿还制度研究[J].教育经济,2000(2):44-47.

[3]沈红.国家助学贷款:政策与实践中的既成矛盾[J].北京大学教育评论,2004 (1):7-9.

[4]王晓红.国家助学贷款新旧政策的比较与思考[J].煤炭高等教育,2005(1):19-21.

[5]申卫东.国家助学贷款工作中存在的问题及对策研究[J].西南民族大学学报人文社科版,2004(5):367-370.

[6]王娟.审视国家助学贷款政策[J].高校教育管理,2007(2):40-43.

[7]郭红霞.国家助学贷款校级管理研究[D].重庆:西南大学,2007.

(作者单位:绵阳师范学院)

责任编辑邓明茜

猜你喜欢

辽宁教育·教研版(2022年5期)2022-05-25

少男少女·教育管理(2022年3期)2022-05-12

疯狂英语·新阅版(2021年9期)2021-10-30

下一代英才(2020年10期)2020-11-12

证券市场红周刊(2018年39期)2018-05-14

东方教育(2017年14期)2017-09-25

故事会(2017年9期)2017-05-08

中学理科园地(2016年6期)2017-01-03

航运交易公报(2016年9期)2016-03-19

吉林农业·下半月(2015年4期)2015-05-04