券商板块,乐观蕴于谨慎

2009-04-06 07:33威奇

市场瞭望·投资者 2009年21期

威 奇

随着9月17日创业板的正式推出,四季度券商承销业务将进人快速发展期。但当前市场主流资金偏好防御性行业,券商股人气基础已然缺乏,复苏道路并不平坦……

近日频发的新股、创业板的推出,对券商板块整体运作而言无疑是个巨大的利好。证券行业的基本面依然坚实,未来行情转暖的预期将给证券板块带来一定投资机会。券商经纪业务态势继续保持良好,今年1—8月份证券行业共实现股票、基金、权证、债券成交额同比上升55%。然而表面繁荣的背后能有相称的业绩辉煌得以支撑与持续么?在10月15日早间领涨之后的10月16日,仅仅历经了2个交易日,券商股便跌至板块排行第27位,对此不同证券机构给出了各自观点。

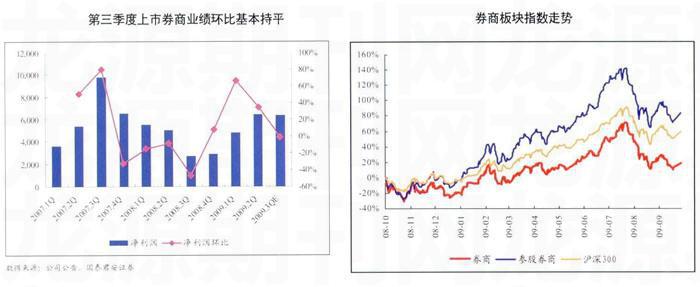

第三季度业绩看好

申银万国研究机构认为,从投资者最为关注的三季度单季业绩环比增速指标看,中信、光大、广发等大券商优势明显,环比增速在10%以上;而中小券商全面分化,东北、长江、国元等代表机构增速皆负,最低达到-32%,大小券商悬殊的实力带来的综合效应,加剧了差距。

三季度,A股市场日均交易额2542亿元,继续环比放大20%,167815亿元的交易总额环比增长30%。考虑到二季度末佣金战的现象已经有所缓和,三季度佣金率将基本维持二季度平均水平。

市场份额方面,经纪业务继续稳定保持在42%左右。今年二、三季度,大券商云集的福建、广东、浙江等区域交易量占比迅速提升;而安徽、新疆、四川、湖北、吉林等区域交易量占比下降较快,这些刚好是区域型中小券商垄断的地区。上市券商中,中小券商市场份额出现了比较明显的下滑,而中信、广发等为代表的大券商则出现了较为明显的提升,市场份额向大券商集中。

同时,国泰君安分析师也认为,尽管三季度市场成交水平继续大幅提升,但受制于投资收益的减少,预计三季度上市券商业绩环比基本持平;同时也因为去年同期基数的降低,三季度业绩同比将继续大幅增长。

市场大幅波动,自营定成败

三季度,市场份额重新出现向大券商集中的趋势,IPO和创业板的开闸使得大券商的直投、承销业务获得了有力支撑。但申银万国分析表示,券商自营业务操作水平各异,在指数大幅波动的背景下,三季报券商业绩将出现加速分化。

对于自营业务的业绩预测。综合考虑券商中报10大重仓股的变化、市场趋势,同时还考虑券商三季度在新股和定向增发项目上的投资。单从交易性和可供出售金融资产配置结构、权益类自营规模、净资产等指标判断,东北、长江自营业务弹性最大。而且在会计处理上最为激进;其次是光大、宏源、中信、海通,但从会计处理上看,光大和海通相对激进,宏源和中信相对稳健;国元证券受自营业务的影响相对最小。

三季度市场“过山车”的走势决定了自营业务不同的操作水平导致迥异的盈亏情况,如果不考虑主动性增减仓和可供出售资产的影响,大部分券商交易类资产对三季度每股盈利的影响在-0.01元以内。但国泰君安分析认为,券商板块的业绩支撑来自经纪和承销,自营低于预期理由基于以下方面。

首先,经纪业务因佣金收入环比增25%。三季度成交额继续放大,股票基金权证成交额达19万亿元,同比增长216%。环比增长35%,日均股票基金成交额达2562亿元。同比增长239%,环比增长19%,而这一水平更较2008年全年高出131%。同时二季度佣金率下滑趋势已得到明显缓解,我们预计3季度股票基金佣金率水平仍将保持基本稳定水平,但鉴于权证交易占比的大幅提升,股票基金权证佣金率应有一定幅度的下滑。预计上市券商三季度实现佣金收入119.6亿元,同比增长192%,环比增长25.1%。

其次,承销业务因股票公开发行爆发式增长。股票公开发行自6月底重启以来,三季度实现爆发式增长,完成IPO发行1062亿元,公开增发97亿元,配股20亿元,合计完成股票公开发行1179亿元,为2008年全年的70%。三季度完成企业债券发行1156亿元,环比下降25.2%。且创业板于三季度正式推出,共完成19家公司发行,募集资金合计109亿元。

再次,投资收益低于预期。在经历上半年大幅上涨后,三季度市场有所调整,沪深300下跌7.2%,而代表大盘股指数的中证500更下跌了8.5%。主要券商自营加仓的时间点为二季度,中信、海通、东北二季度末权益投资规模均较前期大幅增长,市场的下跌应对券商自营业务造成一定负面影响,但考虑到中信、海通权益资产主要划入可供出售金融资产,且债券投资规模仍远高于股票资产,其收益可部分弥补权益投资的亏损,我们认为中信、海通三季度自营仍将获取正收益。

最后,创新业务如直投业务进展超预期,集合理财如宏源、东北、光大、海通等公司分别有一支集合理财产品于三季度成立,推测上市券商三季度应该会实现资产管理收入0.61亿元。二、三季度基金发行节奏加快,上市券商旗下基金公司均于二季度后期或三季度成立新基金,推动资产管理规模进一步提升。三季度创业板的推出加速了直投业务进展,近期中信、海通直投子公司或产业基金共有6支直投项目完成IPO发行或过会。预计相应收益将于2010年后体现。

业绩预测及投资策略

申银万国认为,当下券商股缺乏集体表现的机会:首先,市场主流资金依然偏好防御性行业,券商股缺乏集体表现的群众基础;其次,随着时间的推进市场对于2009年交易额(日均交易额平均估计已经达到2000~2300亿元)已经非常乐观、而对于2010年的货币政策、市场走势和交易额目前判断则言之尚早;再次,尽管乐观投资者依然在预期股指期货、融资融券等新业务,但这些催化剂永远只是牛市中的锦上添花,而非熊市中的雪中送炭。对于券商板块而言,趋势往往比估值更加重要。当前大部分券商股股价处于6月底大幅上涨之前的起点,但市场情绪和预期则不可同日而语。

四季度建议投资者关注两类主题投资机会:在三季报业绩出炉后,部分中小券商再融资带来的事件性投资机会值得关注;随着优质券商加速IPO,可能为相关参股公司带来的阶段性投资机会。

同时,国泰君安证券认为,短期来看,业绩和估值高度依赖于大盘的态势无法改变,行业整体性投资机会仍然来源于交易额和指数变化。但经过大幅调整之后,行业估值已经合理,大券商已具备了较高的投资价值;而四季度创新业务推进预期一旦明朗,也将可能成为行业走强的催化剂。

猜你喜欢

电脑报(2020年49期)2020-12-31

电脑报(2020年48期)2020-12-28

电脑报(2020年41期)2020-11-16

电脑报(2020年38期)2020-10-14

计算机应用文摘·触控(2020年6期)2020-04-13

今日财富(2019年10期)2019-06-11

瞭望东方周刊(2017年35期)2017-09-22

创新作文(1-2年级)(2016年7期)2016-05-14

南北桥(2009年9期)2009-12-18