“中联”解读2008年度上市公司

2009-07-29 07:11“中联控股集团”上市公司业绩评价课题组

经济 2009年6期

“中联控股集团”上市公司业绩评价课题组

一、6大指标看中联上市公司前10名

2008年,受金融危机影响全球经济大幅下滑,中国经济也未能独善其身,经济增速迟缓,甚至部分行业出现业绩大幅下滑的现象。百强上市公司抵制住各种风险的冲击,依旧交出了高效益、高质量、低风险、高成长的答卷,并成为剧烈震荡的证券市场大舞台上绝对的主角和一道亮丽的风景线。从百强榜单来看,2008年中联百强整体表现优异,平均综合得分为78,48分,比全部上市公司平均水平60.99分高出17.49分。从财务数据来看,中联百强具有超越上市公司平均水平的业绩和成长性。利润上,中联百强2008年度实现净利润6514.97亿元,占上市公司净利润总额8593.33亿元的75.81%;规模上,中联百强2008年度资产总额295480.13亿元,占全部上市公司资产总额465929.69亿元的63.42%,营业总收入38352.15亿元,占上市公司营业总收入106756.26亿元的35.92%。

二、细看2008年度“中联百强”上市公司

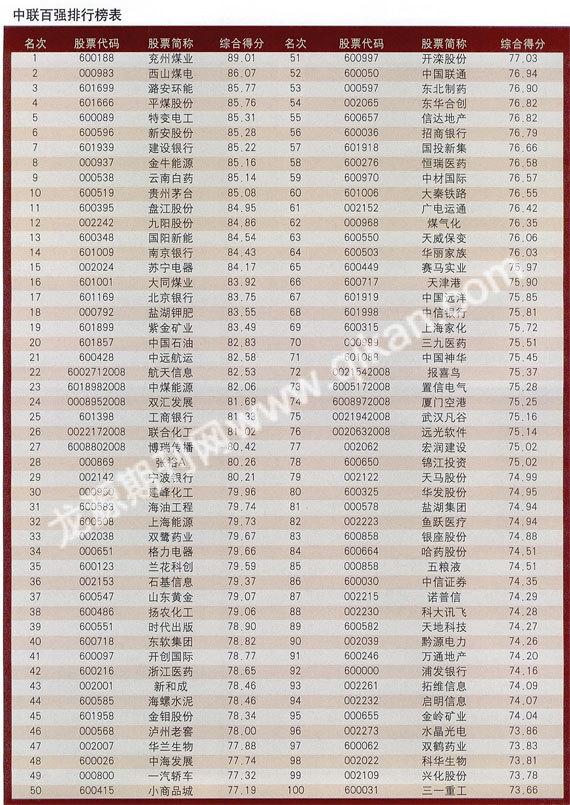

按照中国上市公司业绩评价体系,我们以统一测算的评价标准为基准,运用功效系数法,对截至2009年4月30日公布年报的1595户上市公司(其中,工商企业1573家,银行和证券公司22家;不包括保险、信托和B股,本文以下如无特指按此口径)业绩进行了评价排序,最终得出了2008年度中联上市公司价值百强排行榜(以下简称:中联百强)。其中兖州煤业以综合得分89.01分夺得冠军,西山煤电以2.94分之差屈居亚军、平煤股份、潞安环能、新安股份、特变电工、建设银行、金牛能源、云南白药、贵州茅台分列排行榜的第3~10名。

三、中联百强评价报告的6大结论

(一)受金融危机与国内经济增速放缓影响,上市公司总体特点是“增收不增利”

2008年度,自然灾害以及全球金融风暴,令上市公司外部经营环境急剧恶化。经营环境的恶化直接表现为上市公司营业总成本增速远超过营业总收入增速,公司盈利能力明显下降。上市公司营业收入总额为95315亿元,与2007年相比上升18.75%,净利润总额为4715亿元,与2007年相比下降33.32%。

2008年毛利率同比降低相比于2007年的21.12%下滑了2.91%,降低主要原因:一是,上半年,物价指数上升,需求旺盛,销售收入同比大幅上升同时部分公司高位储存的原材料;下半年,由于宏观经济形势变化,产品和原材料价格波动较大,受金融危机与国内经济增速放缓影响,市场整体需求有所减弱,为了应对市场形势的变化,采取了降价的销售策略。上述因素导致平均毛利率同比降低;二是,而营业税及附加增加864亿元。此项因素增加的主要原因是对中国石化和中国石油增收的暴利税。

另外,2008年增减利因素相抵,净利润减少1668亿元。增利主要因素有营业外净收入增加550亿元,所得税费用减少851亿元,共计增利1401亿元;减利主要因素有三项费用(财务费用、管理费用、营业费用)同比增加864亿元,公允价值变动与投资损益减少577亿元,资产减值准备增加1079亿元,共计减利3069亿元。

(二)提足资产减值准备,保证资产质量

2008年下半年以来,全球金融危机波及国内经济,上市公司主营业务受到经济大环境拖累而下降,同时,巨额的资产减值损失也令上市公司业绩雪上加霜。为了保证资产质量,防备金融危机导致的资产价格下跌的风险,充分计提了资产减值准备,年末余额为1462亿元,与2007年相比增加1079万元,增加幅度为281.72%,其中存货减值准备827亿元,比年初260亿增加了2.18倍。资产减值准备大幅提高的主要原因,一是,资产和大宗商品价格的下降。从分行业资产减值的情况来看,石化、钢铁、有色等行业提取的资产减值较大,主要受国际大宗商品期价格大幅下跌所致,2008上半年国际投机机构,利用资金优势,大幅炒作上述行业相关产品,使产品价格形成了严重的泡沫,下半年受国际金融危机的影响,国际投机机构出逃,其他投资者为了减少损失不得不平仓,致使期货价格暴跌,从而影响现货价格,2008年末,部分存货价格如有色金属等产品的价格为高点的三分之一;二是,部分公司持有的金融产品和公司间交叉持股,导致公司导致资产减值准备增加。

(三)财务费用大幅上升

2008年度的财务费用为1342亿元,上一年度的财务费用为941亿元,增长率为42.60%,财务费用占其利润总额的23.92%,财务费用的增加主要来自于利息支出的增加。从2006年4月开始,央行控制当时的经济过热,通货膨胀,首次提高金融机构人民币贷款基准利率,到2007年底共8次提高存贷款基准利率,从2008年9月开始下调利率。2008年利息支出的费用上升主要来自于此前的上调利率,使得上市公司利息负担加大,即使在2008年9月开始降息,但减息的作用要到2009年才能发生影向。

在较高贷款利率的前提下,上市公司在2008年带息负债率为48.51%,而上一年的带息负债率为46.06%。上市公司的总资产在2008年度的增加额为17372亿元,其带息负债在2008年度也会相应出现一定程度的增加,其带息负债增加的主要原因之一是由于上市公司新股的停发,企业必然去寻求银行贷款等付息融资工具来维持企业的正常运转。

(四)投资净收益出现下滑

2007年由于二级市场形势一片大好,上市公司投资收益大幅增长,而2008年以来,二级市场震荡下行,上市公司投资收益出现负增长。上市公司受证券市场影响的投资收益和公允价值变动净收益合计432亿元,比上年减少577亿元。其中:2008年,1573家上市公司共实现投资净收益637亿元,而上一年投资净收益为975亿元,同比减少34.70%。公允价值变动净收益从2007年的33亿元下跌到2008年的-205亿元。

(五)市场表现之差创下A股18年历史之最

2008年A股指数跌幅超过60%,创同年世界跌幅之前列和中国证券市场历史跌幅之最。沪深两市的算术平均股价从2007年底的21元/股跌至2008年12月31日的7.30元/股,平均每股跌去13.70元,股价跌幅达到65%,而沪深流通总市值由2007年底的9万亿元缩水至12月31日的4.38万亿元,减少了51%。

(六)各行业抵御风险和企业应对行业周期的能力不同,致使行业分化较为明显

2008年上市公司的业绩排名的结果如图。排在第一位的采掘行业,包括煤炭、铁矿、石油与天然气、化学矿等。整个采掘业2008年的净利润总额2337亿元,占上市公司的净利润总额的49.57%,而上一年这一比率为

40.53%。2008年,国内动力煤市场价经历了大起大落。前三季度,受国际油价持续上涨、煤炭需求增长和小煤矿整顿等多种因素影响,煤炭价格大幅攀升。第四季度,受金融危机影响,全球主要煤炭消费行业增长速度放缓,市场需求萎缩,煤炭价格大幅度下滑,但全年均价还是维持在较高的水平,因此,煤炭企业利润没受很大影响,行业综合得分高达76.5分。在煤炭行业涌现出一大批业绩优良的上市公司,如兰花科创、国阳新能等。而石油与天然气中占火市值的上市公司较多,其净利润占上市公司的净利润的32.98%,占整个采掘行业的净利润的66.53%,综合绩效的分值为68.37,低于整个采掘行业的综合绩效。值得一提的是有色金属行业在去年大宗商品价格下跌的情况下,企业业绩出现下滑,这里除了金融危机导致的需求放缓外,有色金属期货市场投机资金的进退助长了其产品价格波动。

四、2008年度“中联百强”上市公司的四大特征

(一)“中”字头国有控股公司量减质不减,资产规模、盈利能力皆过半

在2008年中联百强中,“中”字头公司有14位入住百强,与2007年度计人百强的17户相比下降了3户。导致这种局面的原因,一是国际金融危机影响,使冶金、有色、化工、电力、汽车等央企在不同程度上受到了影响;二是2008年受到自然灾害的直接或间接损失,恢复建设需要一段时间。

虽然中联百强中这些“中”字头公司数量有所减少,但其在中联百强中的作用不可小视。“中”字头公司的大股东全是央企,国有资产在证券市场的地位仍是不折不扣的龙头老大,其对证券市场的作用仍不容忽视。分析了2008年度上市公司所有“中”字头公司,这些“中”字头公司的年末总资产为297465.25亿元占全部上市公司总资产465929.69亿元的63.84%,营业收入48893.16亿元占全部上市公司总收入106756.26亿元的45.80%;净利润5538.63亿元占全部上市公司总净利润8593.33亿元的64.45%。

(二)制造业、采掘业成为中联百强的主力军。农林牧渔业冲进百强

按照中国上市公司业绩评价体系,共分为13个行业。2008年度中联百强中,制造业坐拥40个席位;采掘业占据了20个席位;其他各业都有代表列席百强。

制造业、采掘业的繁荣标示着我国的股市有着强大的物质基础,证券市场的蓬勃发展与国民经济的物质增长有着必然而紧密的联系。采掘业目前主要包括煤炭,天然气等资源类企业,连续几年资源能源型企业入主百强的比例都在逐年稳步增加,这与当前世界的能源经济息息相关,也表明了我国能源建设正有序健康发展。农林牧渔业终于挤进百强,并取得了41名的好成绩,改写了农林牧渔业行业无缘百强的历史。这与国家重点扶持的产业政策有关。

(三)中联百强分布趋于集中化,东西差距逐年加大

2008年中联百强分布于全国25个省、自治区和直辖市,比2007年减少4个省市,东部地区中联百强企业达到62%,成为中联百强的主要集中地,在北京、广东省、山东省、上海和浙江省等几个省市表现得尤为突出,西部地区中联百强数量逐年减少,但值得欣喜的是宁夏回族自治区终于经过重重考验在百强中占有一席之地,突破零历史(即宁夏回族自治区的赛马实业在众多企业中取得52名的好成绩)。中部地区和东北地区发展形势不容乐观,值得注意。海南省、广西壮族自治区、内蒙古自治区、甘肃省和江西省今年无缘上市百强企业值得惋惜。

在连续三年的中联百强榜单上,讲述着中国经济的发展态势:东部和中部地区仍是我国经济的命脉,西部经济的崛起仍需假以时日,东北老工业基地已经明显落后于全国。

(四)中小板块企业发展迅速,增长潜力不可限量

2008年深沪主办企业在百强的家数有所降低,主要是中小板企业异军突起,2008年荣登百强榜的中小企业比2007年增加了3家。在国际金融危机,国内经济下滑的情况下,中小企业仍保持高速增长,说明这些中小企业具有极强的生命力和发展潜力。中小板九阳股份名列百强榜第12,苏宁电器名列第15。

猜你喜欢

河北农机(2023年5期)2023-06-14

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

河北农机(2021年10期)2021-11-03

中国金属通报(2021年12期)2021-11-02

河北金融年鉴(2021年0期)2021-08-25

当代水产(2021年4期)2021-07-20

中国有色金属(2020年17期)2020-10-12

中国宝玉石(2017年6期)2018-01-13

中国食品药品监管(2017年9期)2017-12-20