基于图模型方法的ARCH效应检验

2010-09-15 06:00蔡风景

温州大学学报(自然科学版) 2010年4期

蔡风景,李 元

(1.温州大学数学与信息科学学院,浙江温州 325035;2.广州大学数学与信息科学学院,广东广州 510006)

基于图模型方法的ARCH效应检验

蔡风景1,李 元2

(1.温州大学数学与信息科学学院,浙江温州 325035;2.广州大学数学与信息科学学院,广东广州 510006)

应用图模型方法讨论传统时间序列的ARCH(自回归条件异方差)效应,证明了ARCH模型的系数等于变换后模型在给定其它时间序列变量条件下的偏相关系数,并提出了一种新的ARCH效应检验方法.

图模型方法;ARCH模型;偏相关系数

图模型是统计学中一个崭新的研究领域,它将传统的多元统计中描述多个变量之间关系的统计模型图形化.图模型方法的主要思想是通过揭示图中多维随机向量的相依结构来刻画向量之间的条件独立性[1-3].近年来,该方法已成为高维数据统计分析的重要工具.目前,该方法已被运用到多维时间序列的研究中,详细的背景介绍可见文献[4-6].描述多维时间序列的图主要有偏相关图(PC-图)、时间序列链图(TSC-图)和混合图(Mix-图).

ARCH模型是目前国际上非常前沿的描述金融和经济时间序列的模型,它突破了传统的方法论和思维方式,反映了随机过程的一个特殊性——方差随时间变化而变化.由于其刻画了经济变量之间方差时变性的特殊不确定形式,因而具有广阔的应用前景.本文将图模型方法应用到传统的ARCH模型中,对上述模型进行适当变换,使之表示为时间序列的链图模型.在时间序列的链图模型中,每一个顶点表示固定时间点上的变量,两顶点间的边表明变量间具有因果关系或相关结构,其方向由时间和偏相关系数确定.证明了ARCH模型的系数为变换后模型在去掉其它时间序列分量线性效应条件下的偏相关系数.基于图模型,提出了一种检验ARCH效应显著性的新方法.与传统的方法[7]相比较,本文的方法更直观,计算也比较简单.

1 图的基本概念

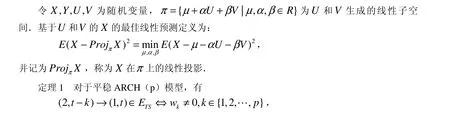

定义非空有限集V是一个有序的二元对(V, E),其中V中的元素称为顶点,E为有向边或无向边构成的集合,可记作为d维平稳时间序列,记平稳过程的TSC-图为图Z为整数集合,且集合ETS满足:

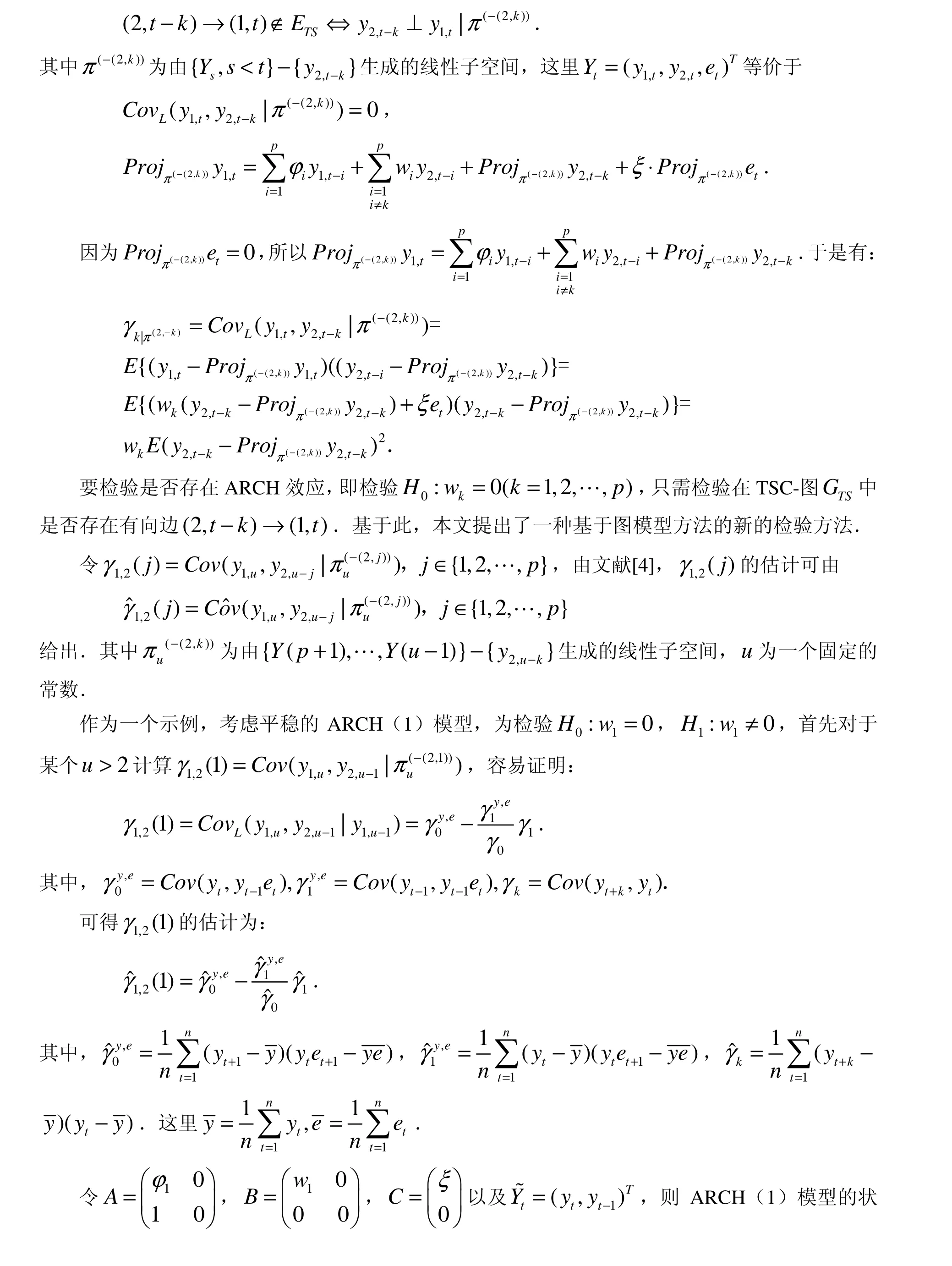

2 基于图模型的参数检验

3 结 语

本文应用图模型方法提出了一种新的参数检验法,即将平稳ARCH模型进行变换,表示成时间序列链图,再运用通常的图模型推断方法来进行参数估计和检验.经过证明,模型中的系数就是在移去了时间序列中其它成员的线性效应后的偏相关系数.与传统的ARCH模型的系数检验法相比,本文的方法既直观又易于计算,并可推广到GARCH模型,用于其它多元时间序列分析.

[1] Cox D R, Wermuth N. Linear dependencies represented by chain graphs [J]. Statistical Science Society, 1993, 8(3): 204-283.

[2] Lauritzen S L. Graphical Models [M]. Oxford: Oxford University Press, 1996: 28-60.

[3] Edwards D. Introduction to Graphical Modelling [M]. New York: Springer, 2001: 1-12.

[4] Dahlhaus R, Eichler M. Causality and graphical models for time series [C] // Green P, Hjort N, Richardson S. Highly structured stochastic systems. Oxford: Oxford University Press, 2002: 115-137.

[5] Eichler M. Graphical Models in Time Series Analysis [D]. Heidelberg: Mathematical Department of Heidelberg University, 1999: 1-117.

[6] Eichler M. Granger causality and path diagrams for multivariate time series [J]. Journal of Econometrics, 2007, 137(2): 334-353.

[7] Engle R F. ARCH: selected readings [M]. Oxford: Oxford University Press, 1995: 107-127.

[8] Shao J. Mathematical Statistics [M]. New York: Springer, 1999: 382-416.

[9] Liu J. On stationarity and asymptotic inference of bilinear time series models [J]. Statistica Sinica, 1992(2): 479-494.

Effect Testing of ARCH by Graphical Modeling

CAI Fengjing1, LI Yuan2

(1. College of Mathematics and Information Science, Wenzhou University, Wenzhou, China 325035; 2. College of Mathematics and Information Science, Guangzhou University, Guangzhou, China 510006)

The effect of ARCH (autoregressive conditional heteroskedasticity) of traditional time series was discussed by applying graphical modeling. And the conclusion that the coefficients of ARCH model are equal to the changed model’s partial correlation coefficients under the condition of given time series variable was obtained. Then a new approach of effect testing of ARCH was proposed.

Graphical Modeling; ARCH Model; Partial Correlation Coefficient

O212

:A

:1674-3563(2010)04-0001-05

10.3875/j.issn.1674-3563.2010.04.001 本文的PDF文件可以从xuebao.wzu.edu.cn获得

(编辑:王一芳)

2009-09-08

国家自然科学基金项目(10671044);浙江省教育厅科研项目(Y200804757)

蔡风景(1977- ),男,浙江瑞安人,讲师,博士研究生,研究方向:数量经济,金融统计

猜你喜欢

模具制造(2022年3期)2022-04-20

山西大同大学学报(自然科学版)(2022年1期)2022-03-17

模具制造(2022年1期)2022-02-23

核科学与工程(2021年4期)2022-01-12

小读者(2021年4期)2021-11-24

今日农业(2020年19期)2020-12-14

中学数学研究(江西)(2020年7期)2020-07-22

中国篆刻(2017年6期)2017-07-18

中学物理·高中(2016年12期)2017-04-22

中国科技期刊研究(2016年11期)2016-04-17