股票市场、中长期信贷与经济增长的实证分析——以湖北省为例

2010-09-25 08:28陈红王伟

中南财经政法大学学报 2010年4期

陈 红 王 伟

(中南财经政法大学新华金融保险学院,湖北武汉430073)

一、引言

近年来以湖北为中心的中部地区发展成为我国经济发展的新战略布局,为促进区域经济的协调发展,中央相继采取了一系列政策措施。2004年3月,国务院在政府工作报告中,首次提出了“促进中部地区崛起”的概念;2007年12月,国务院批准武汉城市圈成为全国“两型社会”建设综合配套改革实验区;2008年5月,作为国家中部崛起战略的重要组成部分,《“武汉区域金融中心建设规划”意见稿》获得湖北省政府原则性通过,中部金融中心的规划蓝图初定;2010年1月,湖北东湖高新区成为继北京中关村之后国务院批准的第二个国家自主创新示范区。为了实现把湖北建成中部地区崛起的重要战略支点和区域金融中心,特别是在全球金融危机的背景下为实现湖北经济又好又快发展,如何更好地发挥湖北资本市场的功能,实现在两型社会下湖北的绿色崛起就成为一个重要的课题。

关于金融发展与经济增长之间关系的国内外研究结论并不一致。国外大致有以下三种观点:第一种是金融发展对经济增长具有显著的促进作用,以 Schumpeter[1](P61—116)、Goldsmith[2](P337—363)、Mckinnon[3](P126—151)、Shaw[4](P76—79)、Levine和Zervos为代表[5]。第二种是对金融发展与经济增长的正向关系持怀疑态度,以 Robinson[6](P630—641)、Lucas[7]、Chandavarkar为代表[8]。第三种观点是金融发展与经济增长之间存在双向的关系,即经济增长能促进金融市场的发育和完善,而金融市场的发展反过来又加速了经济增长,以Patrick为代表[9]。国内对于金融发展(或者是资本市场)与经济增长之间关系的研究较多,主要代表有谈儒勇、陈晓丹、梁琪等[10][11][12],运用的方法各不相同,主要是基于中国的经济金融数据,得出的结论也不是完全一致,甚至出现互相矛盾的结论。国内对某一区域资本市场与区域经济增长关系的研究文献不多,实证研究文献更少[11]。

本文基于区域资本市场与经济增长之间关系的角度,分析股票市场、中长期信贷与经济增长的关系,运用湖北省的经济金融数据,基于多元VAR的协整分析及弱外生性检验进行实证分析。

二、湖北资本市场的发展现状

2007年全球金融危机爆发以来,湖北经济发展正经历着经济结构大调整和增长方式大转变的过程,这些都离不开资本市场在资源配置方面基础作用的发挥。目前的湖北资本市场正面临空前的发展机遇。一方面,把湖北建成促进中部地区崛起的重要战略支点,为湖北资本市场的创新发展提供了广阔的空间和良好的外部环境。另一方面,近年来资本市场一系列基础性制度的改革,为我们加快发展资本市场,进一步发挥资本市场功能提供了新的机遇和条件。经过多方努力,近年来湖北资本市场快速发展,在湖北经济发展中作用日趋突出,呈现出以下特点:

1.资本市场结构趋于合理。按照国际惯例,广义上的资本市场应涵盖了中长期信贷市场和证券市场,证券市场又进一步细分为股票市场、债券市场、基金市场。目前我国资本市场由主板市场、创业板市场、三板市场(包括新三板市场)和产权交易市场等组成。湖北资本市场经过多年的发展,已初步形成结构趋于合理、形式多样化的格局。截至2008年底,金融机构中长期贷款的余额为5 001.78亿元,比2007年底增加851.31亿元;在主板市场上市的湖北上市公司达到58家,在中小企业板上市的湖北上市公司有3家。2008年武汉光谷联合产权交易所交易额达到776亿元,在全国仅次于北京、上海、天津,位居中部首位,正在建设成为一个辐射华中地区的综合性产权交易市场。而2010年国务院批准湖北东湖高新区成为国家第二个自主创新示范区,新三板市场即将落地湖北地区,标志着湖北多层次资本市场建设迈出了重要的一步。

2.资本市场规模进一步扩大。截至2008年12月底,在沪深两市上市的湖北上市公司达到61家,A股总市值1 982.07亿元,A股成交金额8 560.84亿元①。其中在上海证券交易所上市的有33家,发行股本为2 067 344.57万股;在深圳证券交易所上市的公司有28家,发行股本为1 029 473.52万股②。2008年,湖北省新增沪深股市A股账户数31.36万户,期末A股账户数达456.11万户;新增沪深股市B股账户1 039户,期末 B股账户数达20 626户;湖北省托管流通A股市值达到1 585.61亿。2008年全部湖北上市公司的融资额将近60亿元,资本市场规模进一步扩大③。

3.资本市场中介机构布局更加合理。资本市场中介机构的数量、规模与质量从一个侧面反映了一个区域资本市场的发展情况。在湖北资本市场中,主要的资本市场中介包括:2家在湖北注册的证券公司④,106家证券营业部;4家在湖北注册的期货公司⑤,17家期货营业部,分布在武汉、黄石、襄樊、荆州、宜昌、十堰、孝感、潜江等地市,范围辐射全省主要农作物、矿物产区。

4.资本市场发展环境明显改善。近年来湖北省政府高度重视资本市场的作用,大力优化资本市场发展的金融生态环境,具体表现在:首先,证券市场监管得到进一步加强。湖北证监局通过深入落实辖区监管责任制,监管基础工作进一步夯实,辖区监管责任制的各项制度、机制进一步健全和完善,加大对各种违法、违规的查处力度,为资本市场的健康稳定发展提供了良好的保障。其次,各级政府部门提高了对资本市场的重要性的认识。2008年7月,湖北省政府与上海证券交易所签署合作协议,共同建立会商交流机制和紧密的信息沟通机制。结合中小板和创业板的推出,湖北证监局会同地方政府和交易所进一步加大了对后备上市资源的培育力度,从政策上进行扶持,从规范上进行辅导。2008年10月,湖北省成功举办首届金融文化节暨投资理财博览会,提高了居民的投资理财意识。

三、实证分析

1.数据和研究方法

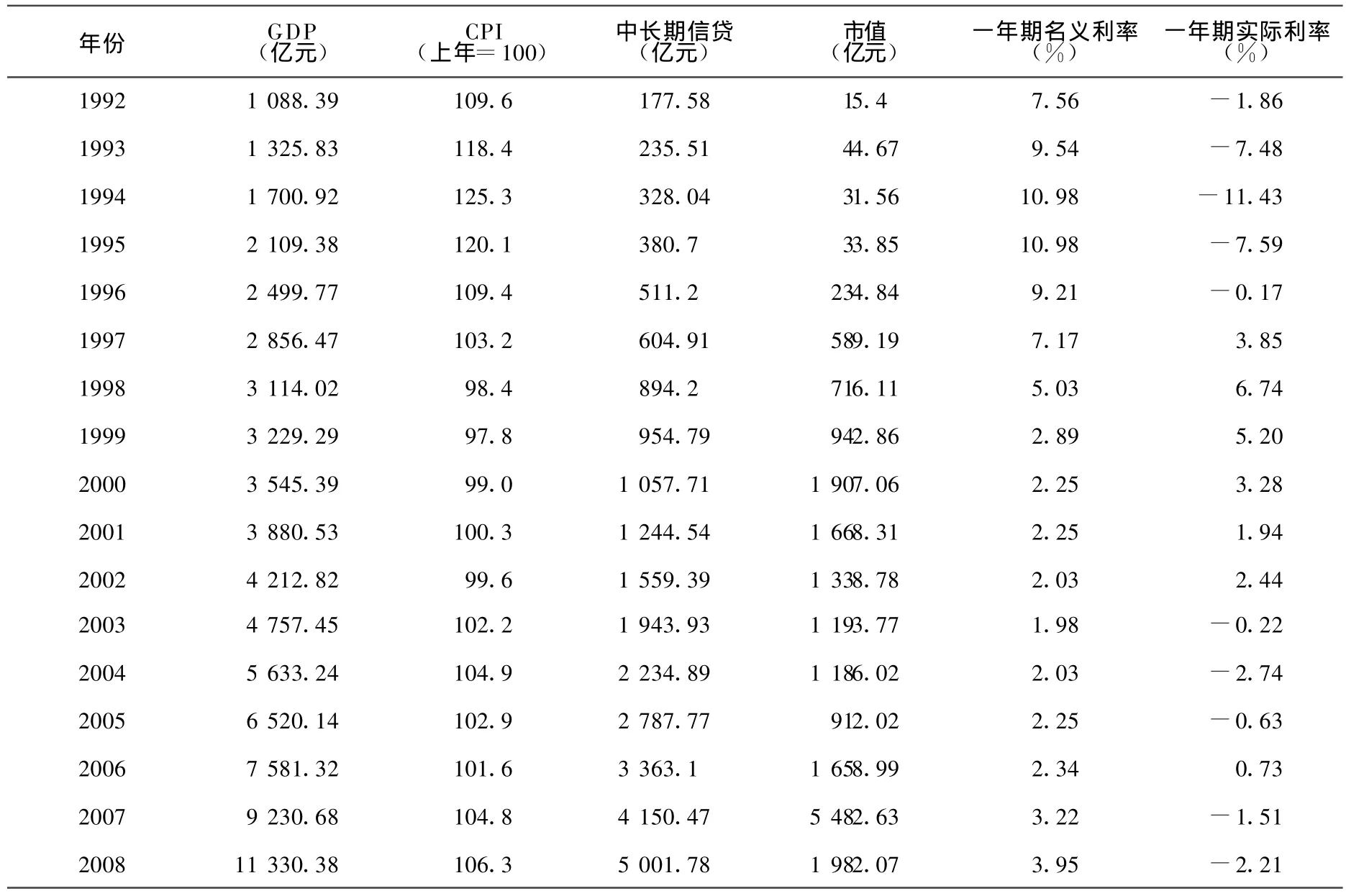

在上文,资本市场的内涵与外延已界定,考虑到数据的可获得性和分析的方便,实证分析中资本市场以中长期信贷、股票市场为代表。湖北第一家上市公司鄂武商A于1992年上市,因此本文选择的样本期为1992~2008年。为了实证分析的需要选取以下指标:

GDP:湖北省的生产总值。

RGDP:湖北省的实际生产总值(根据以1991年为基期计算的CPI指数调整)。

LRGDP:取对数之后的实际GDP数值,是经济增长的度量指标。

CAP:上市公司市值与GDP的比例,即股票市场的资本化,是股票市场发展的度量指标。

BC:金融机构中长期信贷余额与GDP的比例,是中长期信贷发展的衡量指标。

NR:一年期名义利率,以一年期储蓄存款利率为代表。

RR:一年期实际利率,以一年期储蓄存款利率经过通货膨胀水平调整后的实际利率为代表。

表1 湖北省经济增长、资本市场与利率的基本数据

为了检验湖北省资本市场与经济增长之间的关系,采用多元VAR模型来研究股票市场、中长期信贷与经济增长之间的关系,在Johansen提出的极大似然估计的基础上,其p阶的向量自回归模型VAR(p)表达式为:

经过整理和变换,可得误差修正模型VECM的表达式:

根据Johansen推导的迹统计量和Osterw ald-lenum给出的临界值就可以识别协整向量的个数。但是为了识别出有经济意义的协整向量,还需要根据格兰杰非因果关系检验和实际经济意义给出指标间关系的条件约束。如果存在一定的协整向量,则╥可分解为αβ′,其中α为误差调整系数,β′的行向量为不同的协整向量。每个向量至少需要r个条件约束,其中包括一个标准化约束,哪个变量进行标准化的准则是看这个变量的误差修正系数是否为负且在统计上显著[12]。也就是说,VECM可变为如下的式(3):

在识别出协整向量的基础上,需要进一步进行弱外生性检验。根据弱外生性检验就可以判断变量之间是否存在长期因果关系。Hall和 M ilne证明了协整系统的弱外生性就等价于长期的因果关系。弱外生性检验的原假设是α=0,如果拒绝原假设,说明变量对协整向量来说是内生的,从而意味着这个变量与标准化变量之间存在长期因果关系。如果不拒绝原假设,说明变量对协整向量而言具有弱外生性,从而意味着这个变量与标准化变量之间没有长期的因果关系。

2.检验结果

(1)变量的单位根检验。为进行多元VAR模型的协整检验,首先进行变量的平稳性检验。本文采用传统的ADF方法检验,检验结果如表2所示。由单位根检验结果可知,BC、CAP、LRGDP三个变量在5%的显著性水平下表现为一阶单整I(1),而RR在5%的显著性水平下表现为0阶单整I(0)。

表2 四个变量的单位根检验

(2)多元VAR分析。为验证湖北省金融发展尤其是资本市场发展与经济增长之间的相互关系,本文对 LRGDP、BC、CAP、RR构成的系统进行协整分析。由单位根检验可知,LRGDP、BC、CAP为一阶单整,RR为零阶单整(即为平稳的时间序列)。根据 Hansen和Juselius论文中的方法,应将RR处理为弱外生时间序列变量,但这样可能失去协整系统中经济增长、资本市场与利率之间的重要关系。

根据M ckinnon和Shaw的金融深化理论,实际利率对于经济增长与金融发展都存在影响。另根据Luintel和Khan的实证研究,在协整系统中将个别I(0)变量视为内生变量不会对实证结果造成太大的影响。因此,本文将RR视为内生变量处理,协整检验结果见表3。

表3 协整检验结果

由协整检验结果可知,在5%的显著性水平下,四个变量构成的系统存在一个协整关系,由于协整关系度量了长期的稳定关系,因此上述四个变量构成的系统是一个稳定系统。根据误差修正项的系数为负且统计量显著的原则,对LRGDP变量进行标准化,得到经济增长关系向量以及与经济增长关系向量对应的误差调整系数的弱外生性检验,检验结果见表4。

表4 协整向量和弱外生性检验

由协整向量的识别可知,金融机构中长期信贷与经济增长具有统计上显著的正相关关系;股票市场发展与经济增长具有显著的负相关关系;实际利率水平与经济增长具有正相关关系,但统计上不显著,这符合金融深化论的实际利率与经济增长正相关的假定。经济增长关系向量误差修正项的数值-6.15%为负且显著,是个负反馈的调整机制,反映了经济增长关系向量在受到短期冲击后调整到长期均衡的速度。

药物是具有生物学功能与特殊结构的化学物质,作用于人体可影响体液中一种或多种成分浓度水平,进而影响临床医学检验结果。误检不仅可干扰正常的诊疗活动顺利开展,甚至还可能造成误诊致医务工作者采取错误的行动,给患者造成不必要生理、心理伤害,甚至死亡。

由弱外生性检验可知,在样本期内金融机构中长期信贷、股票市场发展及利率对经济增长关系向量是内生的,它们之间具有长期的因果关系。这说明从长期来看金融机构中长期信贷促进了经济增长,股票市场发展对经济增长没有起到正向的促进作用,反而具有一定的负面影响,实际利率与经济增长有一定的正相关性。而短期来看,金融机构中长期信贷和实际利率水平是经济增长的G ranger原因,股票市场发展不是经济增长的G ranger原因。

四、结论及对策

综上所述可知,在湖北资本市场发展与经济增长的关系中,从长期来看,湖北省金融机构中长期信贷对经济增长具有显著的促进作用,研究结论凸显了在湖北经济发展过程中金融机构中长期信贷的重要性;而股票市场对经济增长不但没起到正向的促进作用,还对经济增长具有一定的负面影响,出现了与传统的经济学理论不一致的结论,这与湖北资本市场的发展力度不大和发展深度不足有关。因此,为了实现湖北经济更好更快地发展,真正实现两型社会下湖北资本市场的绿色崛起,一方面要继续稳固发挥金融机构中长期信贷对经济增长的促进作用,另一方面,要逐渐完善湖北资本市场的投融资功能,为湖北经济的发展提供金融支持。具体来说,湖北资本市场要从以下几个方面加以发展与完善:

一是优化湖北资本市场可持续发展的生态环境。湖北资本市场与沿海地区资本市场横向比较存在着较大的差距,探其成因,既有制度的因素,也有市场的因素。湖北地区虽然金融历史悠久、文化底蕴深厚,但在经济总量和结构、自然区位、经济增长速度、信用环境等方面都存在着一定的劣势,为提高湖北证券业的实力和规模,应全面改善湖北金融发展的生态环境,积极扶持湖北本地券商,吸引外地券商总部到湖北,发展“总部经济”;提高会计师、律师事务所等辅助机构的诚信服务水平,打造“信用湖北”;努力转变政府管理思路,将监管和服务并重,创造“效率湖北”。三管齐下,以此提高湖北资本市场的金融服务质量。

二是提升湖北资本市场可持续发展的储备力量。目前湖北省经济总量已超过了1万亿元⑥,湖北省在经济社会发展中培育出了大批的优势企业,使湖北资本市场建设“矿藏”丰富、资源充足。湖北资本市场可持续发展的主要工作是做好上市企业的储备工作、创新上市后备资源体制。目前应积极发挥政府的主导作用,利用武汉城市圈“两型社会建设综合配套改革试验区”建设和“创业板”推出的契机,依托武汉城市圈雄厚的经济资源和国家级东湖高新技术开发区的企业资源,储备和培育更多的主板、创业板的上市后备力量,积极推进湖北本地公司上市,最终形成利用资本市场实现产业结构的调整、促进“两型产业、两型社会”快速发展的良性循环格局。

三是完善湖北资本市场可持续发展的多层次市场体系。湖北资本市场的可持续发展需抓重点,找突破,构建多层次的资本市场体系。湖北资本市场的建设重点是打“产权牌”,应进一步完善“湖北产权市场体系”,改革交易制度、扩大市场规模、加强辐射力度,使之成为湖北国有产权有序退出的阳光通道和风险创投企业退出的资本平台。湖北资本市场建设需从三方面突破,一是积极促进“全国性非上市公司股权交易”,开发全国性证券场外交易市场,以满足企业多元化的金融服务需求;二是创新推出风险投资基金和股权投资基金,争取东湖高新区成为继中关村科技园之后的新三板市场试点,促进湖北产业结构的有序调整;三是创建“全国性节能减排交易市场”,推进“两型产业”的发展和“两型社会”的构建。通过多层次新型市场的全国试点,推进湖北多次层资本市场体系的建设,以促进湖北资本市场绿色崛起。

注释:

①数据来源于中国证券登记结算2008年统计年鉴,h ttp://www.chinaclear.cn/main/03/0305/1245741212038.pdf.

③数据来源于中国证券登记结算2008年统计年鉴,h ttp://www.chinaclear.cn/main/03/0305/1245741212038.pdf.

④长江证券、天风证券,截止到2008年12月31日,两家证券公司的注册资本合计为248 623.38万元。

⑤长江期货、金龙期货、美尔雅期货、湘财祈年,截止到2008年3月31日,四家期货公司的注册资本合计2.45亿元。

⑥数据来源于金文:《湖北2008年全年生产总值(GDP)达到1万亿元》,武汉晚报,2009-01-14。

[1]Schum peter,Joseph.The Theory o f Econom ic Development[M].Cambridge,M A:Harvard University Press,1911.

[2]Goldsmith ,R.W.Financial Structure and Development[M].New H aven ,CT :Yale University Press,1969.

[3]M ckinnon,R.I.M oney and Capital in Econom ic Development[M].New York :M acm ilan Publishing Company ,1973.

[4]Shaw ,E.S.Financia l Deepening in Economic Development[M].New York :Ox ford University Press,1973.

[5]Levine,Zervos.Stock Markets,Banks,and Econom ic G row th[J].American Econom ic Review ,1998,(3):537—558.

[6]Robinson ,J.The Generalization of the General Theory ,in the Rate of Interest and O ther Essays[M].London :Macmillan,1952.

[7]Lucsa,R.E.On the Mechanics of Econom ic Development[J].Journalof Monetary Econom ics,1988 ,(1):3—42.

[8]Chandavarkar,A.Of Finance and Development:Neglected and Unsettled Question[J].W orld Development,1992,20(1):133—142.

[9]Patrick ,H.T.Financial Development and Economic G row th :Additional Evidence[J].Journal of Development Studies,1996,(14):174—189.

[10]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10):53—61.

[11]陈晓丹,刘锡标.资本市场与经济增长的关系再探:基于云南省数据的研究[J].经济问题探索,2009,(9):168—172.

[12]梁琪,滕建州.股票市场、银行与经济增长:中国的实证分析[J].金融研究,2005,(10):9—19.

猜你喜欢

疯狂英语·新读写(2022年7期)2022-11-22

新高考·高一数学(2022年3期)2022-04-28

中学生数理化(高中版.高考数学)(2021年1期)2021-03-19

海峡姐妹(2020年2期)2020-03-03

学生天地(2019年30期)2019-08-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

澳门月刊(2018年1期)2018-01-17