浅谈分类后进先出法

2010-10-13 13:46刘哈申格日乐

赤峰学院学报·自然科学版 2010年2期

刘哈申格日乐

(通辽市技工学校,内蒙古 通辽 028000)

浅谈分类后进先出法

刘哈申格日乐

(通辽市技工学校,内蒙古 通辽 028000)

本文主要对企业采用单项后进先出法进行核算时可能出现的问题进行了分析,着重讲明了解决这些问题的方法.

后进先出法;先进先出法;后进先出法清算

1 分类后进先出法

我国《企业会计准则》规定:“各种存货发出时,企业可以根据实际情况,选择使用先进先出法、加权平均法、移动平均法、个别计价法、后进先出法等方法确定其实际成本.”在实际工作中,许多企业基于纳税的目的而选择采取后进先出法.

2 后进先出法的核算特点及应用中存在的问题

后进先出法是指成本流动假定之一.假定存货成本按照其发生的相反次序流动,即首先发生的成本作为期末存货成本:先买进来的后卖出去.付出存货成本计算的后进先出法:是在存货的流动中计算销售和耗费的存货成本时,以最后收进存货成本作为最先付出存货成本的原则,依次类推,用对确定本期付出存货成本总额的方法.后进先出法基于“后入库的先发出”这样的一个存货流动假设,其基本特点是使所销售的存货按最近期取得存货的成本与其实现的销售收入相配比.与先进先出法(FIFO)相比,一般来说,在物价持续上涨的情况下,采用后进先出法将会导致较高的销售成本、期末现金余额和较低的期末存货余额、销售毛利、所得税和净收益额,而当物价持续下跌的时,结论恰好相反.因此,对大部分企业来说,一般是在预期存货的价格不断上涨时才选择后进先出法,以达到递延所得税支出的目的,而当预期存货价格将持续下跌时,根据会计政策变更将存货计价方法由后进先出法转为先进先出法.新的《企业会计准则》规定,“企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整”.正是由于后进先出法与准则的这一会计信息质量要求严重背离,才被排除到允许被使用的存货计价方法之外.用后进先出法计量存货发出成本则是一种比较荒谬的做法,因为几乎没有企业是按照后进先出的顺序发出存货的.假设按照后进先出顺序发出存货的实物流转程序存在,那么,只要这个企业不是零库存,它最先购入的存货就会无限期被积压,而这种情况是不理智的,现实中也不会存在.

撇开由于外界环境变化导致后进先出法核算的结果有失公允的情况不谈,仅就适合采用后进先出法的情况进行分析,主要存在以下几个方面问题:

2.1 日常的工作量大

由于发出存货采用后进先出法计价,所以收入存货时按批次进行明细核算,如果企业的存货品种多,核算工作繁重,发出存货时要根据入库的单价计算成本,发出的品种多、数量大时给核算工作带来很大的麻烦.

2.2 容易发生后进先出法清算

企业如果采用后进先出法进行发出存货的计价时,期末存货可能存在若干个存货批货次,既存货可能有若干个单价.例如:某企业2001年1月1日起对某种存货按后进先出法核算,并假设2001年1月1日该种存货的数量为100件,均为2000年所购入.2001年共购进该种存货1000件,当年销售了900件,则2001年末该种存货的数量为200件,可分为两层,即2000年购入的存货100件和2001年购入的存货100件,同样的,若2002年又购进该种存货1000件,当年销售了900件,则2002年末该种存货的数量为300件,可分为三层,即2000年购入的存货100件、2001年购入的存货100件和2002年购入的存货100件.但若采用先进先出法,一般不会出现这种问题,其期末存货通常是由一层构成的,除非本期销售或耗用的存货小于期初存货数量时.上例中,若采用先进先出法,则2000年末的200件存货均为2000年所购,2001年末的300件存货均应2001年所购.在这一点上先进先出法与后进先出法有较大的差别.

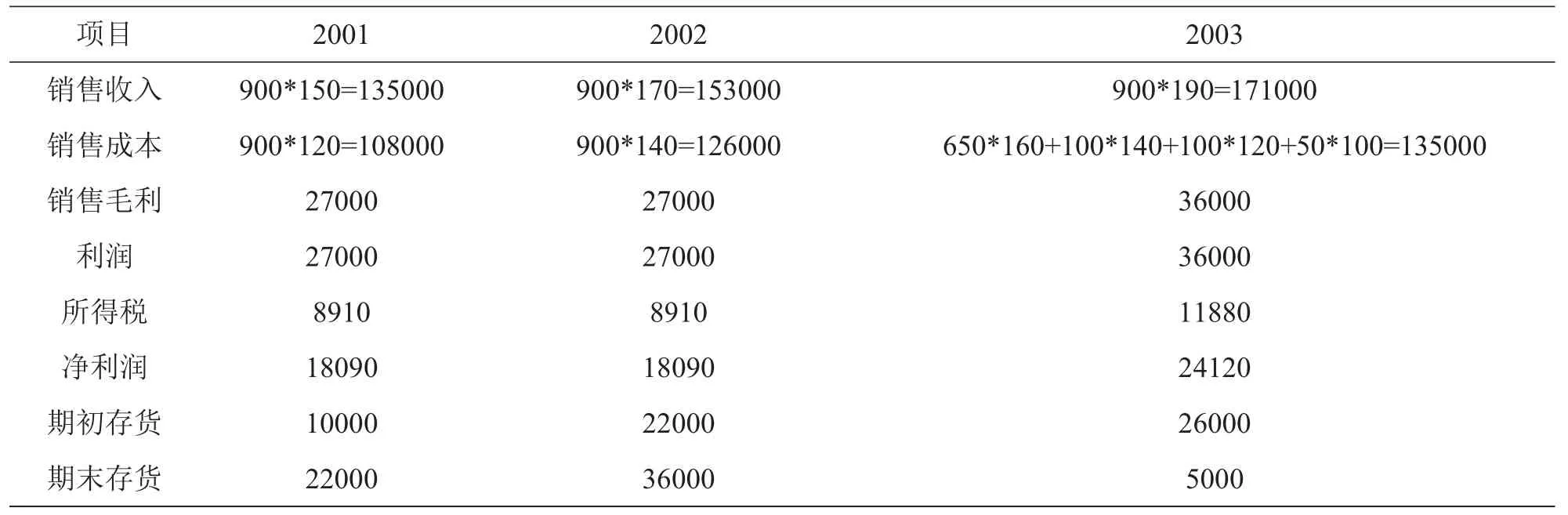

由于后进先出法一般是在物价上涨的环境下使用,所以上述不同层的存货其价格水平有较大差异.这不仅直接影响各期末存货的计价,而且可能会引起所谓的“后进先出法清算”问题.假设说,如果上例中2000年存货的购价为100元/件,以后每年购进价比上年上涨20元/件,2001年该种存货的售价为150元/件,以后每年销售价格也比上年增加20元/件,2003年购入650件,仍销售900件,则2003年末该种存货的数量只有50件,均是2000年所购入的,假设所得税率的33%,不考虑其他业务及费用,则各年按后进先出法核算的期初、期末存货,销售收入,销售成本,销售毛利及所得税等如表1所示:

表1 (单位:元)

从表1可以看出,存货的销售价格和购入价格保持了同等的涨幅,即各年的单位销售毛利是相同的,各年的销售量又完全相同,为什么2003年的利润和所得税却比前两年增加了很多呢?这就是由于发生了后进先出法的清算.如果说2001年和2002年所确定的成本补偿额(销售成本)尚能勉强满足重置存货所需资金的话,那么2003所确定的成本补偿额(销售成本)则显然是捉襟见肘了,因为即使按当年存货的购置价格160元/件计算,重新购置900件存货也需要14.4万元,而当年所确定的成本补偿额只有13.5万元,少了9千元.因此,后进先出法清算一般发生在期末存货比期初存货减少的会计期间.

2.3 可能会出现不经济的购货行为

由于后进先出法清算一般发生在期末存货比期初存货减少的会计期间,依次避免后进先出法清算的最简单方法就是保证各年存货的购买量不小于销售量或耗用量,所以有的企业在可能发生后进先出法清算的会计期,期末大量购入存货,企业未来经营是否确实需要保持大量存货,此时为了避免后进先出法清算而购入存货的行为就是不经济的.上述分析只是就一种存货所进行的,可以想象,当企业的存货品种、规格很多时,采用“单项后进先出法”不仅核算工作量很大,而且发生后进先出法清算的可能性更大,因此后进先出法清算的影响就会更显著.

3 采用分类后进先出法解决存在的问题

分类后进先出法,即:按存货的性质和用途将企业的各主要类别的存货分成若干个小的类别,每一小类包含了性质和用途相近的多种不同品种和规格的存货,按类别采用后进先出法进行核算.基本方法包括如下几个方面:

3.1 对存货实行三级核算

3.1.1 按“库存材料”、“库存商品”等设置总分类科目进行一级核算(总分类核算),一级核算时核算各主要类别存货的金额,不核算数量.

3.1.2 按分成的小类设置明细账户进行二级核算,核算每一小类的存货的增减变动,但既核算各小类存货的金额,也核算其数量.

3.1.3 按存货的品种、规格设置明细账户进行三级核算,核算每一品种、规格的存货的增减变动,但只进行数量核算,不进行价值核算.

3.2 存货的数量核算采用永续盘存制,而存货的价值核算采用实地盘存制或定期盘存制

由于存货的盘存制度其关键在于确定存货账面结存的数量,故为便于存货实物的管理和控制,可在实行上述三级核算的前提下,对存货的二级、三级核算中的数量核算采用永续盘存制,日常核算只进行数量核算,而对存货的一级、二级核算中的价值核算则采用实地盘存制或定期盘存制,价值核算只在各会计期末进行,从而兼顾存货实物管理和简化价值核算的要求.

3.3 在二级核算中,期初、期末存货的数量和金额按“层”反映

“层”的设置和确定以会计年度为标准,同一会计年度取得的存货作为“一层”,即使为编制月度、季度及半年等中期报告,也按此划分层次.避免由于各期核算和年终决算对“层”的分类标准不同导致年终再对账面记录进行调整.因此,为了最大限度地发挥分类后进先出法对后进先出清算的抑制作用,应该选择最大的时间长度作为划分“层”的标准,并在中期核算和年终决算中保持一致.

综上所述,分类后进先出法可以较好地解决“单项后进先出法”核算复杂及容易出现后进先出法清算问题和由此导致的不经济购行为,为后进先出法的广泛应用创造了条件.但需要说明的是,其对上述问题的解决并不是根本性的.采用分类后进先出法仍然可能会发生某一类别的存货清算问题,但它毕竟大大减少了出现这种清算的可能性.

F275.2

A

1673-260X(2010)02-0111-02

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

今日财富(2021年20期)2021-08-11

河北金融年鉴(2020年0期)2021-01-21

小学生学习指导(低年级)(2019年3期)2019-04-22

小猕猴智力画刊(2016年6期)2016-05-14

现代商贸工业(2016年35期)2016-04-09

当代贵州(2015年5期)2015-12-07

现代企业(2015年5期)2015-02-28

长春师范大学学报(2014年8期)2014-07-01

太原城市职业技术学院学报(2014年9期)2014-02-27