基于实物期权的房地产项目投资决策模型

2010-10-21 06:25柯小玲诸克军刁凤琴

统计与决策 2010年4期

柯小玲,诸克军,刁凤琴

(中国地质大学(武汉)经济管理学院,武汉 430074)

1 实物期权的基本思想

从本质上讲,实物期权是以期权概念定义的企业对投资的选择权,即企业在面对一个未来项目时,有权利而非义务去决定是否投资[1]。相对金融期权,实物期权的标的物不再是股票、外汇、期货等金融资产,而是投资项目等实物资产,实物期权的执行价格就是投资项目的成本,实物期权标的资产的市场价格对应于投资项目未来所能产生的现金流,到期时间为距最后决策点的时间。同金融期权一样,实物资产的市场价格(项目的净现值)是随着市场变化而波动的。当市场价格(项目净现值)大于执行价格(投资成本)时,企业便执行该期权,即选择投资;当市场价格(项目的净现值)小于执行价格(投资成本)时,企业便放弃、延迟或收缩投资。因此,实物期权不仅是一种与金融期权类似的处理投资灵活性的技术方法,更是一种思维方法。

2 模型的基本假设条件

由于实际问题比较复杂,为了使房地产投资决策模型可行,还需要做一些基本的假设。根据实物期权基本理论的要求,提出以下几项基本假设:

(1)风险中性假设。在实物期权定价中风险中性假设是非常重要的,因为决策者的主观偏好可能会导致企业价值的扭曲,因此在房地产投资实物期权模型中使用风险中性假设是必要的。

(2)简化代理假设。本文假设房地产项目中投资决策者和公司股东在项目决策时具有一致的目标,无须考虑特殊的代理问题。

(3)随机过程的假设。为了描述此类房地产经济变量的变化特征,本文假设房地产价格服从几何布朗运动和柏松跳跃过程[2]。

(4)房地产建设成本假设。房产建筑理论造价包括直接费、施工管理费、勘察设计费、土地直接开发费和盈利等。为了方便研究,同时也为了能够更贴切描述房地产企业的实际运作过程,这里将假设房地产商品价格成本分为三大部分即土地出让金、项目建设成本和房屋销售费用。

(5)无风险利率假设。为了使实物期权模型更贴近房地产市场的真实情况,模型计算中所需要的利率都采用投资项目当年的国债利率(以项目投资期间为准)。

3 房地产项目投资实物期权决策模型的构建

根据前面的分析可以知道,现代房地产投资可以看做是一个美式永续期期权和有限期期权的综合。在前一个期权中,房地产企业可以在任何时候启动投资,决定是否投资买地。在后一个期权中,房地产企业必须在获得土地使用权两年内进行项目投资开发。将我国房地产项目投资开发的一般程序绘制成流程,如图1所示 (根据房地产开发的特点,时间以季度计算)。

假设房地产企业已经完成了前期所有的工作,并且已经一次性支付了土地出让金,获得了该项目用地的土地使用权。假设土地出让金为I1;并假设整个项目从观测市场到销售完毕共需要N个季度,从观测市场到决定投资支付土地出让金共需要N1个季度,从支付土地出让金到项目动工共需要N2个季度,从项目动工到项目竣工共需要N3个季度。根据我国的现行法规,从2007年之后不能销售期房,必须楼房封顶即项目竣工后才能开始销售楼房,因此,项目最早开始销售也得是项目竣工的时候。假设从楼房开始销售到销售完毕共用N4个季度。根据我国房地产项目投资的实际情况可知:

在投资方面,假设房地产企业开发项目的资金全部来自于企业的权益资本,其中一部分用于支付土地出让金,一部分用于支付房地产项目的建设成本。设平均每季度建设成本支出为,从商品房开始销售到所有商品房全部销售完毕的N4个季度里,房地产项目商品房的总销售面积为已知的常数M,假设每季度的销售量相同,则每季度的销售收入为MS/N4。

假设房地产项目竣工时的商品房单位平方米的销售价格S服从几何布朗运动,则有:

式中σ为商品房市场价格的波动率,α为房地产商品房单位价格S的预期增长率。

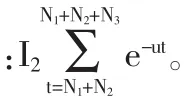

假设μ是该类房地产项目投资的市场整体平均收益率。我们把项目观测点的时刻设为0,则项目真正收入是从第NN4+1个季度开始的,于是,得到项目整体收入的折现值为:

由于土地出让金是已知的常数I1,则其相应折现值为:e-uN1I1

根据房地产项目投资的相关理论,此时如果不考虑房地产投资项目的税费,则该项目净现金流公式为:项目净现金流=总销售收入—土地出让成本—建设成本—销售费用。

由于从投资决策观测点开始观测何时进行投资的时间(买地的时间)不确定,可以把项目期权看成是销售价格S的函数,其数学表达式为[3]:

4 房地产项目投资实物期权决策模型

根据前面的分析可以看到,市场是开放的,房地产开发企业可以选择在任何时刻买地投资。用实物期权的理论来分析,房地产开发企业相当于拥有了一个永续的美式买入期权。可以把这个买入期权设为F(S),此时房地产开发企业的决策点就是要选择最佳投资时机T,使得项目投资的机会价值 F(S)最大,根据式(2)则有:

由于dV=a1dS

根据伊藤引理,可以得到:

假设r为无风险利率,根据动态规划的思想,有贝尔曼方程[4]:

根据式(2)及式(5),且 E(dz)=0,E[(dz)2]=1,可以得到:

对于微分方程(7),可以根据房地产项目投资的经济含义给出其边界条件。

首先,当房地产项目所开发的商品房价格为0时,该房产项目也没有投资的机会价值,则:

其次,假设当商品房价格为S*时,是房地产项目投资的最优决策点,则此时的项目立即投资的回报等于此时项目的净现值,这也是贝尔曼方程停止区域的所谓的“价值匹配”条件,即:

最后,在投资临界值S*处,投资机会函数与价值函数的斜率应该相等,即所谓的“平滑粘贴”条件,则有:

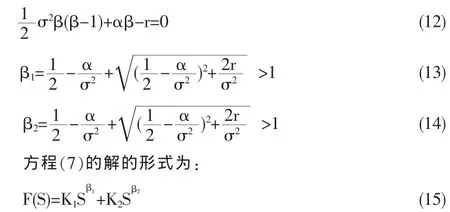

利用微分方程的理论及相应的边界条件,可以得到方程式(10)的解的形式:

将式(11)代入式(7),可得到特征方程:

边界条件(8)决定了K2=0,这是因为如果S变得非常小,项目的期权价值 F(S)也会变得越小,当 S→0,F(S)→0。但由β2<0,当 S→0 时,Sβ2→∞,所以 Sβ2的系数 K2=0。

于是,可以得到:

将式(16)代入边界条件式(9),解得:

将(18)代入式(10)得:

从而得到:

最后,结合式(9)和式(18)可以求得投资机会函数为:

根据前面的讨论,结合该模型,可以得到投资规则如下:

当房地产项目建成的商品房销售价格时,期权溢价为0,房地产企业应该选择投资;当房地产项目建成的商品房销售价格时,期权溢价大于0,持有该项目投资期权是有价值的,此时房地产企业应该选择等待,而不是投资。

5 模型的实证检验

本文选取的郑州某房地产公司2007年开发的THXY小区建设项目,该项目2007年5月动工,2009年4月竣工,其基本情况见表1。

为了方便讨论,我们将用THXY小项目投资决策模型的基本条件简述如下:观测市场的时刻设定为0,假设MT公司2005年初开始观察市场,半年后(2个季度)决定投资项目,2005年6月支付了土地出让金。按照国家和郑州市有关房地产开发的规定,MT公司将会于2006年5月开始实施该项目的第一期住宅开发,2008年4月项目竣工并开始预售,2008年8月所有住宅商品房全部销售完毕。

表1 THXY项目主要经济技术指标

根据 项目情况可 知:N=15,N1=2,N2=4,N3=8,N4=1,I=4182万元,I2=3494.5万元。I3=814.7万元,M=343036。根据郑州市房产交易中心提供的郑州市历年的房价,可以计算出价格期望增长率α=2.45%和价格波动率σ=9.03%。而房地产项目的市场整体平均收益率(μ)的确定,利用清华大学经济管理学院廖理和沈超[5]的计算方法,可以将μ的取值(季度)确定为μ=3.59%。最后,根据2005年6月(假设项目投资时间)的5年期国债利率确定出无风险利率r=3.81%。将以上变量代入房地产项目投资实物期权决策模型,可得:

可见,MT公司最优执行期权时的商品房临界价格为S*=4391.45元/平方米,大于当时立即开发的商品房的价格S=2841元/平方米,这就意味着商品房价格还有升值的空间,如果此时期权被执行了,那么投资者将会蒙受利益损失。在这个案例中,实际情况是MT公司2007年5月才执行期权,进行项目投资开发,这与期权模型的判断是相符的。

[1]陈元志,夏健明.战略投资的实物期权观[M].北京:中国财政经济出版社,2005,(9).

[2]陈溥才,郭镇宁.房地产开发项目可行性研究与方案优化策略[M].北京:中国建筑工业出版社,2004.

[3]Miller L T,Park C S.Decision Marking Under Uncertainty——Real Options to The Resuce[J].The Engineering Economist,2002,47(2).

[4]Arama M,Kulatilaka N.Real Options:Managing Strategies Investment in an Uncertain World[M].Boston,Mass:Harvard Business School Press,1999.

[5]廖理,沈超.利用CAPM计算中国房地产行业资本成本[J].中国管理科学,2004,(4).

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10

税收征纳(2020年1期)2020-02-23

税收征纳(2019年9期)2019-02-19

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

青年与社会(2016年18期)2016-10-25

中国房地产业(2016年7期)2016-09-24

湖南农业(2016年3期)2016-06-05

山东青年(2015年9期)2015-11-28

IT时代周刊(2015年9期)2015-11-11