中国养老保险个人账户的个性化改良

——基于生命周期投资组合模型的理论与经验研究

2010-11-15 02:31王一兵

财经研究 2010年2期

王一兵

(1.山东大学 威海分校商学院,山东 威海264209;2.山东大学经济学院,山东济南250100)

一、前 言

中国养老保险制度设计的一个严重缺陷在于个人账户参保人个人权利的严重缺失。目前中国养老保险“统账结合”模式中,个人账户上的资金完全来源于参保个人的缴费,因而个人账户资金是每一位参保人员的私有财产。但是目前养老保险个人账户存在着严重的权责失衡:所有的义务和责任均由参保人来承担,但参保人对自己的私有财产却不享有充分的权利。一方面,参保人不得不严格按照规定履行个人账户的缴费义务;另一方面,参保人在私有资金的管理上不享有任何自由选择权,参保人既无权自由选择养老金基金管理公司,也无权决定其个人账户资金的投资,更无权自由选择其个人账户的缴费率,至于对其账户资金保值增值的监管也是无从谈起。

因此在能够最大限度降低改革成本的前提下,我们提出养老保险个人账户的个性化改良思路:即在保持现有养老保险统账结合模式不变的前提下,养老保险参保人根据自己的个性化需求,在以下几个方面享有一定的自由选择权:(1)参保个人可以在政府指定的三至五家养老基金管理公司中自由选择某一家来管理其个人账户资金;(2)参保个人可以自由选择基金管理公司的各类投资产品,即可以自由决定风险资产比例;(3)参保个人可以在一定范围内自由选择养老金个人账户缴费费率。

鉴于目前国内尚无对此问题有深入的理论与实证研究,本文拟利用经济学方法建立严谨的模型对比分析个性化改良前后个人福利的变化。

二、个人账户个性化改良的理论基础

(一)自由选择权利的理论基础。我们认为:养老保险制度设计的一个重要缺陷就是个人账户个人权利的缺失,而个人权利的缺失会影响到养老保险个人账户私有财产的保护和养老保险制度的公正问题。

无论是从保护个人账户私有财产还是从保障养老保险制度公平的角度看,用单一缴费费率的基本养老保险制度来覆盖全体劳动者,都是极不现实的。问题的实质在于养老保险制度设计上个人权利的缺失。因此我们需要创新思路,跳出养老保险单一缴费费率的思维模式,在缴费费率上不搞一刀切,切实考虑农民工及灵活就业人员的实际收入水平,在缴费费率上赋予参保人应有的自由选择权,允许不同群体根据自己的实际需要自由选择不同的缴费费率。这样有利于不同收入水平、不同年龄、不同职业状态的灵活就业者及其他不同的社会群体加入到养老保险体系,有利于扩大基本养老保险覆盖范围,有利于同时为不同的社会群体提供适度的养老保障,有利于养老保险制度的长期稳定。

(二)福利的判断标准。新福利经济学认为:如果从一种社会状态到另一种社会状态的变化,使至少一个人的福利增加,而同时又没有使任何其他一个人的福利减少,那么,这种变化就是有效率的、公平的。这就是所谓的帕累托最优。那么,对于使一部分人的福利减少而同时另一部分人的福利增加的政策变化,应该如何进行判断呢?对此,卡尔多(Kaldor,1939)提出了新的福利标准:虚拟补偿标准,即在一项社会变革中,如果福利受益者在补偿福利受损者的损失后仍有剩余,则这种变革认为是提高了社会福利。希克斯(Hicks,1939)对卡尔多的虚拟补偿标准进行了补充,认为只要社会变革以提高效率为导向,国民收入就会不断增加,经过足够长的时间,所有社会成员的福利都能提高,变革后的受损者最终会得到补偿,该标准称作假定补偿原理。而阿马蒂亚·森(Sen,1999)认为对于个人福利的评价不能单纯按照效用来衡量,还应该按照个人的自由等来判断,从而将福利经济学的判断标准从效用空间转向了个人自由的空间。

因此本文综合帕累托标准、卡尔多、希克斯及阿马蒂亚·森的福利标准来进行综合判断本文所倡导的养老保险个性化改良是否可取。

三、理论模型的构建:两种经济体模式的特征

假设有两种经济:在第一种经济(简称A经济)中,养老保险机制采用的是与中国现有养老保险制度基本相同的养老保险个人账户机制;在第二种经济(简称B经济)中,养老保险机制采用个性化改良后的机制。

国外学者Gomes等(2004)、Cocco等(2005)在生命周期框架下分析了消费者个人养老金账户的投资行为,发现消费者如果能够在普通储蓄账户与养老金账户之间最优配置资产则会极大地提高养老金账户的收益。因此,本文将在生命周期投资组合框架内分析个性化改良所引起的福利变化。

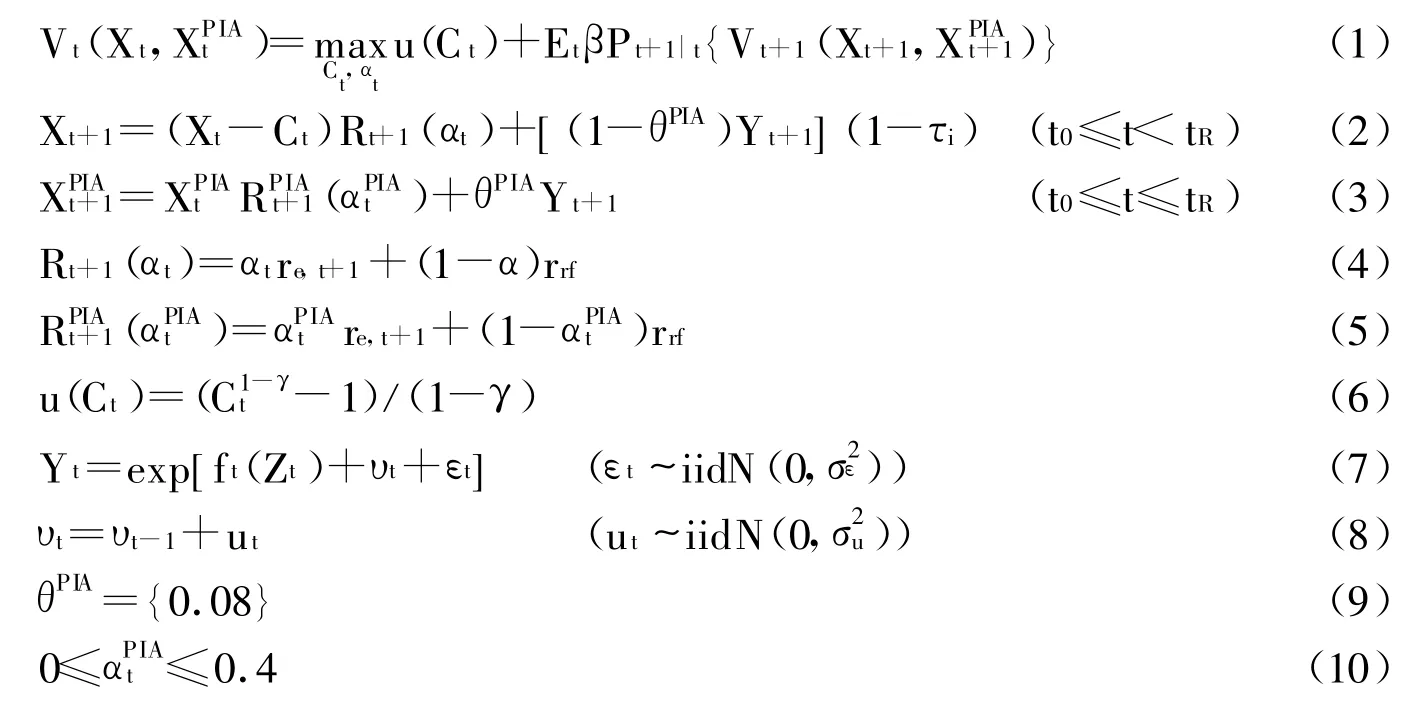

(一)A经济。假设A经济有i(i=1,2,…,N)个消费者。时间t是离散的,一个代表性消费者的生命周期为从时期t=t0到T,工作周期为从时期t0到tR。考虑某一个生命期为T的代表性消费者,该消费者拥有两个账户:一个是用于储蓄的普通账户(OA),另一个是养老保险个人账户(PIA),消费者的效用来自消费。在每一时期都有两种金融资产可供消费者投资,一是税前收益为 rrf的无风险资产,二是税前收益为 re,t(re~iidN(μ,))的风险资产。消费者的目标是最优化其一生的贴现期望效用,该最优化问题可转化为一个动态规划问题,所以可建立贝尔曼(Bellman)方程为:

1.工作期。

2.退休期。

在式(1)中,V(·)是代表性消费者的函数,u(·)是消费者的效用函数,Ct是消费者在时期t的消费,该函数是一个凹函数且满足Uc>0,Ucc<0。E是期望符号,β是贴现因子。Pt+1|t是消费者以时期t为条件存活到时期t+1的概率。式(6)是消费者效用函数的具体形式,是不变相对风险规避函数。式(7)表示在工作生命周期内的任一时期t(t0≤t≤tR),参保人的毛劳动收入为Yt且服从一个幂函数分布。

在式(2)中,Xt表示OA的手持现金,即参保人金融财富Wt与可支配劳动收入之和。在生命周期的每一期参保人都将所持有的储蓄Xt-Ct存入OA中。参保人在每一时期自主决定OA资金投入到风险资产的比例αt。Rt+1(αt)表示OA资产投资组合的税后收益。中国目前的基本养老保险规定参保人必须每月按照个人缴费工资的固定比例向PIA缴费。因此,在时期t参保人向PIA的缴费可以表示为Yt。在缴费后,个人还需缴纳个人所得税τi(如果缴费后收入超过2000元)。式(2)是参保人普通储蓄账户中手持现金的运动方程。式(3)是参保人PIA中手持现金的运动方程。表示PIA中的手持现金,是PIA资金投入到风险资产的比例,(αt)表示PIA资产投资组合的收益。式(9)反映的是A经济中PIA的固定缴费率。式(10)是A经济对PIA资金投向风险资产比列的限制。

式(12)为参保人在退休后(t>tR)手持现金的运动方程,参保人退休后可以从养老保险社会统筹账户领取到退休前一个月劳动收入λ比例的养老金从PIA领取到b比例的养老金。式(13)为参保人退休后其PIA的资金变化。

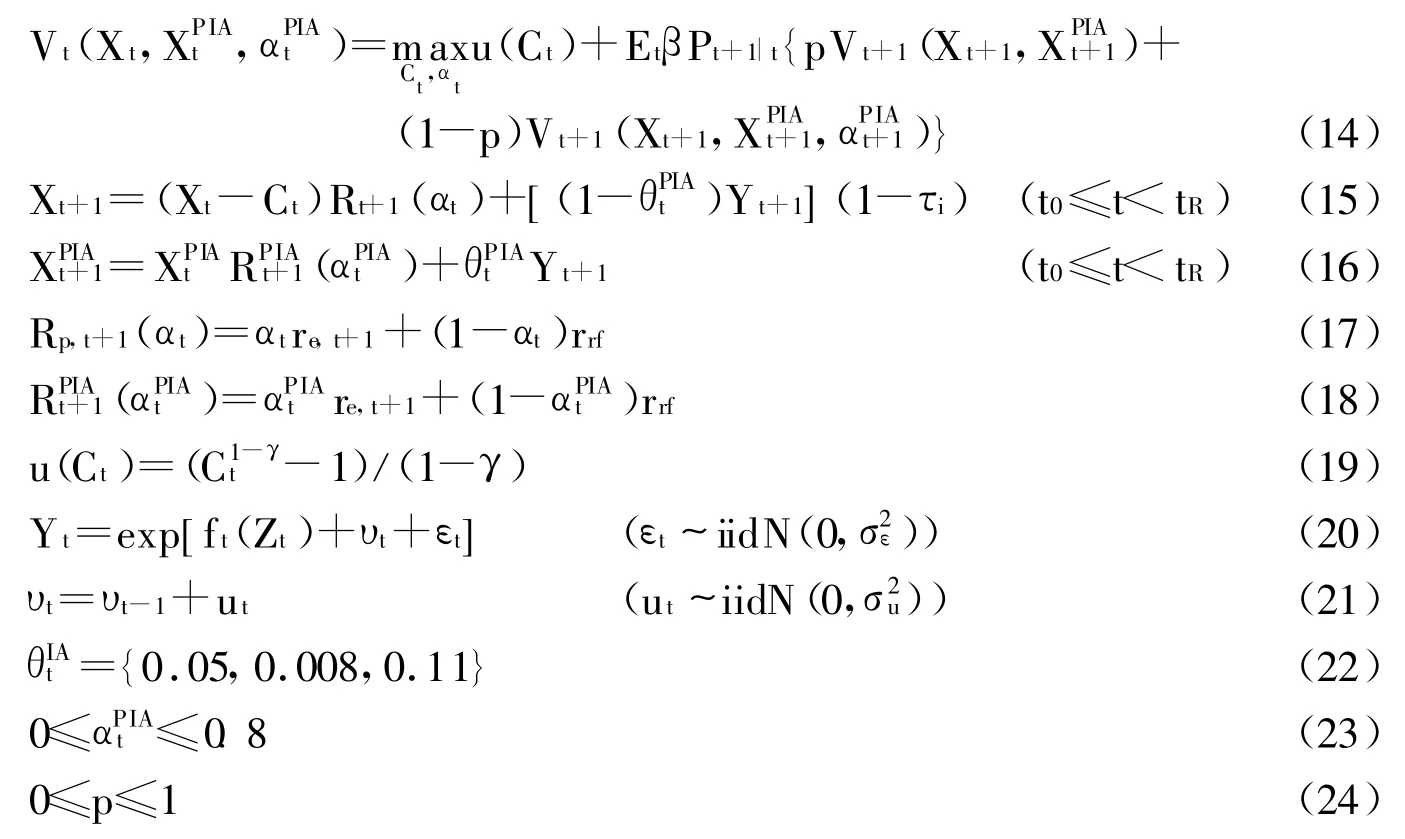

(二)B经济。由于部分参保人有可能是金融理财文盲,因而在PIA投资上有可能做出次优投资决策,为能反映这一事实,此假设在每一工作生命期t(t0≤t≤tR),参保人可以概率p调整PIA下一时期的风险资产投资比例,。这样,B经济中代表性消费者的效用最优问题可以写为:

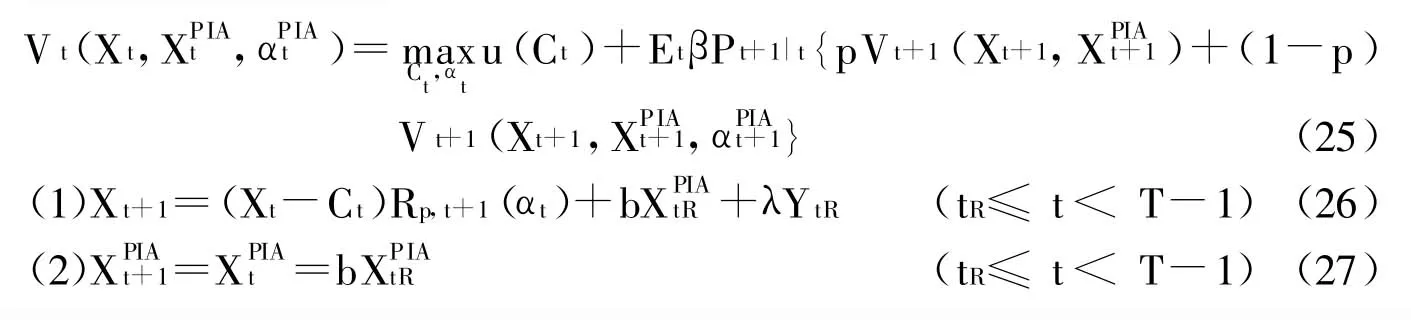

1.工作期。

2.退休期。

四、模型的校准和福利度量

(一)基本假设和参数估计。本文将投资者生命周期设置为:工作生命期的开始年龄、退休年龄及生命期末的年龄分别设定为25岁、60岁及90岁。投资者的时间贴现率β及相对风险规避系数γ分别设定为0.97和2。参保人的生存概率Pt+1|t依据《中国人寿保险业经验生命表(2000-2003)》中男性养老金业务表来计算。

由于参保人的劳动收入是投资组合生命周期模型的一个重要变量,为能准确地校准我们的模型,我们使用美国北卡莱罗纳大学提供的CHNS(中国健康和营养调查)数据来估计中国参保人生命周期劳动收入路径的动态特征。CHNS数据是包括 1989年、1991年、1993年、1997年、2000年、2004年和2006年7个年度的面板数据,覆盖了中国沿海、中部、西部等地区的9个省份。本文将样本限制为25岁至60岁的城镇居民,这样去掉所需变量有缺省值的数据,最终有效样本总数为7574个,其中男性样本4457个。

根据式(7)和式(8)对劳动收入函数的设定,我们可以建立如下模型:

其中:Y是劳动收入,Z是劳动者个体特征,εt是服从iidN(0,)分布的随机项(暂时性冲击),vt服从随机游走,ut是服从iidN(0,σ2it)分布的随机项(永久性冲击)。本文所采用的经验模型具体形式为:

(二)基准模拟参数校准。在A经济中,由于中国目前的基本养老保险规定参保人每月必须按照个人缴费工资的8%向PIA缴费,取θPIA=0.08。由于目前按照有关规定社保基金投资股票的比例不得超过40%,故取αPIA=0.4。目前养老保险社会统筹账户的替代率是20%,故取λ=0.2。由于参保人退休后只能每月按PIA账面金额的1/120领取PIA养老金,相当于每年只能领取1/10,故取a=0.1。B经济的参数除了在θPIA、αPIA与 p有所不同之外,其他参数的赋值均完全相同。另外,为尽可能多地吸纳农民工等灵活就业人员参加养老保险,目前中国养老保险允许农民工根据其收入,在4%-8%缴费费率范围内自由选择一缴费率,向个人账户缴费。为反映养老保险这一特征,我们将θPIA的最低值限定为5%,略高于农民工的最低缴费率。另外,为能鼓励高收入人群多缴费但又不至于缴费费率差距过大,我们将θPIA的最高值限定为11%。因此本文将θPIA限制为三个值:5%、8%及11%,参保人在每一时期都可以在这三个缴费率之间做出自由选择。为防止部分参保人在PIA投资上投机过度,有必要将αPIA的上限设定为80%。基准方案各项参数的赋值见表3所示。

(三)参保人福利的度量。为度量在实施个性化改良前后参保人福利水平的变化,定义贴现后的期望消费效用U()为:

通过求式(32)的根可以得到参保人i在A经济中每期的确定性等价消费采用同样方法,可以求出参保人i在B经济中每期的确定性等价消费定义相对于B经济,参保人i在A经济中由于没有个性化选择权而遭受的绝对福利损失为和,其具体计算方法为:

表1 收入方程回归结果

表2 上证指数收益率统计量描述

表3 基准模拟参数校准表

五、模型的经济学模拟结果

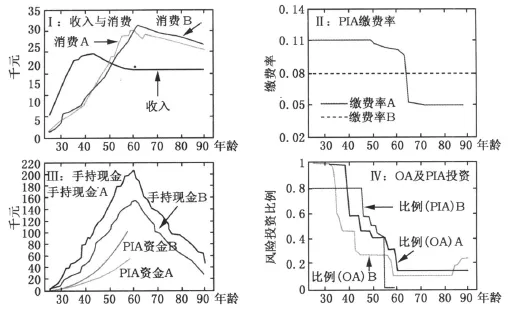

图1给出了模拟结果相关变量均值变化的情况。在图1中,Ⅰ图给出了A、B两个经济中参保人在工作期及退休期劳动收入均值及消费均值的变化情况,Ⅱ图给出了A、B两个经济中参保人PIA缴费率均值的变化情况,Ⅲ图给出了A、B两个经济中参保人在OA及PIA中手持现金的变化情况,Ⅳ图给出了A、B两个经济中参保人在OA中风险投资比例的均值及在B经济中PIA中风险投资的比例。

Ⅰ图中参保人收入变动符合Mincer(1974)等的经典研究结论,呈现倒U形式,在生命工作期的前期收入随着年龄的增加而增加,但递增的速度是递减的,在40岁左右达到顶峰,在退休前收入缓慢递减。由于我们假设A、B经济中完全由相同的参保人构成,所以A、B经济中参保人劳动收入的均值完全相同。另外由Ⅰ图可见,在生命工作期的早期,A、B经济参保人的消费相差不大。在生命工作期的后半期,参保人在B经济中的消费略低于其在A经济中的消费,但在退休期参保人在B经济中的消费则明显高于其在A经济中的消费。

图1 基准模拟结果

Ⅱ图可以观察到参保人在拥有个性化选择权前后PIA缴费率的变化。在A经济中参保人无权自由选择缴费率,所以A经济中缴费率是一个固定不变的常数。在B经济中,由于拥有了个性化选择权,参保人可以在一定范围内自由选择缴费率,所以参保人在40岁前是按照所允许的最高缴费率缴费,在40岁后才逐渐降低缴费率,并且在接近50岁时缴费率降至所允许的最低值。

在B经济中参保人工作早期的PIA缴费率较高,因此与在A经济中相比,在B经济制度下参保人在PIA中能够积累更多的资金。另外,在B经济中,由于参保人在PIA风险投资上享有个性化选择权,因此与在A经济中风险投资比例受限制的养老金基金公司相比,B经济的参保人在PIA投资上可以选择更高比例的风险资产,因而可以获得更高的PIA投资期望收益。这些因素导致B经济中PIA的累计资金要远远高于A经济,从Ⅲ图来看,退休时B经济中PIA的资金大约是A经济的两倍。在B经济中,由于参保人能够在PIA积累更多的资金,因此在退休后就能从PIA中获得更高的退休收入(见I图)。而在A经济中的参保人由于在PIA缴费及风险投资上均不享有个性化选择权,只好转而在OA中积累更多的资金作为养老预防性储蓄。

Ⅳ图中A、B经济中参保人在OA中风险投资的比例存在显著差异。其原因为:由于在B经济中,参保人能够根据自己的需要灵活选择PIA的缴费率及风险投资比例,所以参保人能够更好地发挥PIA与OA两个账户不同的作用,即PIA应发挥其养老金的作用,而OA资金要为应对收入波动而发挥其缓冲储备的作用,这时候参保人更加注重OA资金的安全性,所以参保人在OA的投资中就会选择比在A经济中更为安全的投资组合。在A经济中,参保人无权决定PIA风险投资的比例;而在B经济中,参保人在PIA风险投资比例上享有个性化选择权——在生命工作期的前半期参保人完全是以所允许的最高上限来决定PIA风险投资的比例,大约是在45岁后参保人开始减少PIA中风险资产的比例,在即将退休前,PIA中风险资产的比例降为零。在B经济中,与PIA投资类似,OA风险资产的投资比例也是随着年龄的递增而快速下降。在工作生命期的早期,参保人在OA的投资中选择100%的风险资产以获取最大收益。但是,因为PIA中资金的积累对OA的风险投资比例有负面影响,所以随着PIA中资金的增加,OA中风险资产的比例在35岁左右就快速减少。但是OA风险投资的比例在退休期约80岁后有一个翘尾现象,这是因为在此年龄段,是参保人收入最为稳定的时期,OA作为应对收入波动而发挥的缓冲储备作用不再有意义,因而参保人开始减少OA中无风险投资的比例,增加风险投资的比例。

表4 参保人确定性等价消费的描述统计

表5 个性化改良后参保人福利变化的描述统计

表4给出了在A、B经济基准模拟中参保人确定性等价消费的描述统计。A、B经济中确定性等价消费的均值分别是28881元及32559元。在赋予参保人个性化选择权的B经济,只有确定性等价消费的极小值低于A经济的相应值,其他所有指标的值均高于A经济的相应值。另外,即使是原消费水平处于5%分位数的参保人在被赋予个性化选择权后,其消费也略有增加。所以在养老保险实施个性化改良后大部分参保人的消费得到了改善,虽然幅度有所不同。

表5给出了个性化改良后参保人福利变化的描述统计。表5显示:若由A经济转为B经济,参保人(大学以上受教育程度的男性)的确定性等价消费会平均增加3677元,即相对A经济增加了12.73%。处于5%分位数的参保人的确定性等价消费增加了2.58%。消费处于35%、65%及95%分位数的参保人在个性化改良后确定性等价消费分别增加了6.47%、8.33%及10.7%。但是消费处于最低水平的参保人在个性化改良后确定性等价消费却减少了12.08%。另外,高消费水平(高收入)的参保人从个性化改良中所获收益要高于低消费水平(低收入)的参保人。由于消费水平通常与收入水平高度相关,所以高收入参保人的福利收益要高于低收入参保人的福利收益。

最后,我们在基准模拟的基础上,考虑了在实施个性化改良后的B经济中,金融理财知识对参保人消费水平的影响。模拟结果显示,金融理财知识匮乏确实会对参保人福利产生负面影响,但是影响程度并不严重。与金融理财知识完备的参保人相比,个性化改良给金融理财知识匮乏的参保人带来的福利减少了6.12%,但是与未实行个性化改良相比,其确定性等价消费仍然是增加了约6.6%。最后需要强调的是,由于在以上分析中没有考虑税率及风险投资超额收益的影响,因此我们的模拟结果会有下偏现象,即参保人真实福利水平提高的幅度可能会更大些。

六、结论及政策建议

本文分析表明:在养老保险个人账户赋予参保人一定自由选择权的个性化改良,能够显著改善大部分参保人的福利。仅仅在养老保险个人账户缴费率及其投资决策上赋予参保人一定的自由选择权就可以使参保人每年的确定性等价消费平均增加12.73%(3677元)。另外,高消费(高收入)水平的参保人从个性化改良中所获收益要高于低消费(低收入)水平的参保人。虽然有极少低消费(低收入)水平参保人的福利受损,但是绝大多数参保人的福利是增加的。

养老保险个人账户个性化改良是否值得实施?首先,由于在个性化改良中,部分人的福利增加,部分人的福利受损,我们无法采用帕累托标准来判断个性化改良是否值得实施。但是从卡尔多、希克斯的补偿原理标准来看,由于个性化改良使得绝大部分参保人受益,因此增加的福利超过减少的福利,个性化改良增加了社会总福利,因而是可行的。其次,个性化改良可以使得许多原来排斥在养老保险体系之外的农民工等灵活就业人员,通过自由选择缴费费率而享受宪法所赋予的养老保障权,因此这部分新加入养老保险人群的福利是绝对增加了,而本文的模型无法度量这部分人的福利增加,因此社会总福利的实际增加要远远大于我们的估计值。另外,个性化改良极为重要的一个贡献在于赋予了参保人自由选择的权利,按照阿玛蒂亚·森的标准,自由选择权本身就会给参保人带来福利,而这种福利也是无法度量的,因此如果考虑到这点,参保人实际福利的增加会更大。最后,对于极少原低收入水平参保人的福利受损,国家可以通过其他途径对其进行补偿,比如建立独立于养老保险体制之外的最低生活保障制度等措施。综合以上考虑,我们认为个人账户个性化改良值得实施。

如果养老保险参保人因金融理财知识匮乏而做出次优投资决策或次优缴费决策,或是参保人因受教育程度低而直接影响其金融理财知识的掌握,则可以通过由政府和其他机构提供的免费或低收费培训以及允许参保人在政府认可的投资机构中自由选择一家作为其默认的资产管理人来代理其投资的办法来解决。由于养老金个人账户的改革会牵一发而动全身,因此养老保险制度的改革应该采取审慎的做法。本文建议养老金个人账户的个性化改良可以首先以企业年金为试点,在取得成功和经验的基础上,再实行基本养老保险个人账户的个性化改良。

[1]封进.中国养老保险体系改革的福利经济学分析[J].经济研究,2004,(2):55-63.

[2]寇国明,邱长溶.统筹城乡的基本养老保险个人账户基金市场化运营机制与模式[J].财经研究,2008,(3):4-17.

[3]刘渝琳,李嘉明.动态预算约束下农民工弹性养老保障制度的设计[J].经济科学,2008,(6):113-128.

[4]赵耀辉,徐建国.我国城镇养老保险体制改革中的激励机制问题[J].经济学季刊,2001,(1):193-206.

[5]郑春荣.基于可持续性的养老保险个人账户目标模式[J].财经研究,2008,(2):99-108.

[6]Cocco J,Gomes F,Maenhout P.Consumption and portfolio choice over the life cycle[J].Review of Financial Studies,2005,18:491-533.

猜你喜欢

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

新乡学院学报(2016年6期)2016-12-01

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11