近年世界煤炭贸易形势分析

2010-12-12 11:59石砺

中国煤炭 2010年4期

石 砺

(煤炭信息研究院,北京市朝阳区,100029)

1 国际煤炭贸易

2008年秋季爆发的全球金融危机严重影响了国际煤炭市场。2009年上半年,国际煤炭市场需求减少,令煤炭价格下降。同年下半年,随着一些国家实体经济有所回暖,国际煤炭市场需求渐见回升,价格缓慢上扬。2009年国际煤炭贸易总量与2008年基本持平,其中动力煤贸易量约达700.0 Mt左右,炼焦煤贸易量达约200.0 Mt左右。

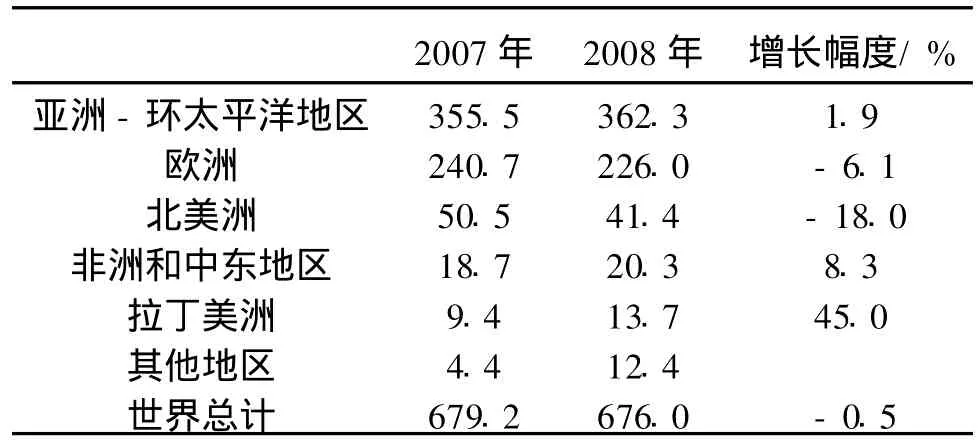

2008年世界硬煤贸易量为937.8 Mt,比上年净增11.8 Mt,增长幅度为1.3%。在世界四大煤炭贸易市场中,亚太地区煤炭贸易量最大,达484.4 Mt,比上年的465.5 Mt增长近4.0%。日本、韩国、中国台湾和印度是主要的煤炭进口国家或地区,该地区的煤炭贸易量占世界煤炭贸易总量的一半以上。在世界第二大煤炭贸易市场欧洲煤炭市场,2008年煤炭贸易量为297.4 Mt,比上年减少5.0%。增长幅度最大的是拉美地区煤炭市场,从2007年23.7 Mt增长到2008年的27.3 Mt,增长幅度达15.3%。2008年世界硬煤贸易情况见表1。

表1 2007-2008年世界硬煤贸易情况Mt

从2008年国际硬煤贸易情况来看,不少煤炭生产国积极扩大煤炭出口量。其中,澳大利亚出口煤炭量仍保持世界第一位,为252.2 Mt,比上年增长3.4%;印度尼西亚跃居第二位,出口煤炭202.6 Mt,比上年增加5.6 Mt,涨幅2.76%;俄罗斯居第三位,出口增长3.2%,达101.3 Mt;哥伦比亚居第四位,出口煤炭73.9 Mt,增长12.58%;排在第五位的是美国,煤炭出口73.7 Mt,比上年增加27.54%。世界10大煤炭出口国煤炭出口情况见表2。

表2 2006-2008年世界10大煤炭出口国煤炭出口情况Mt

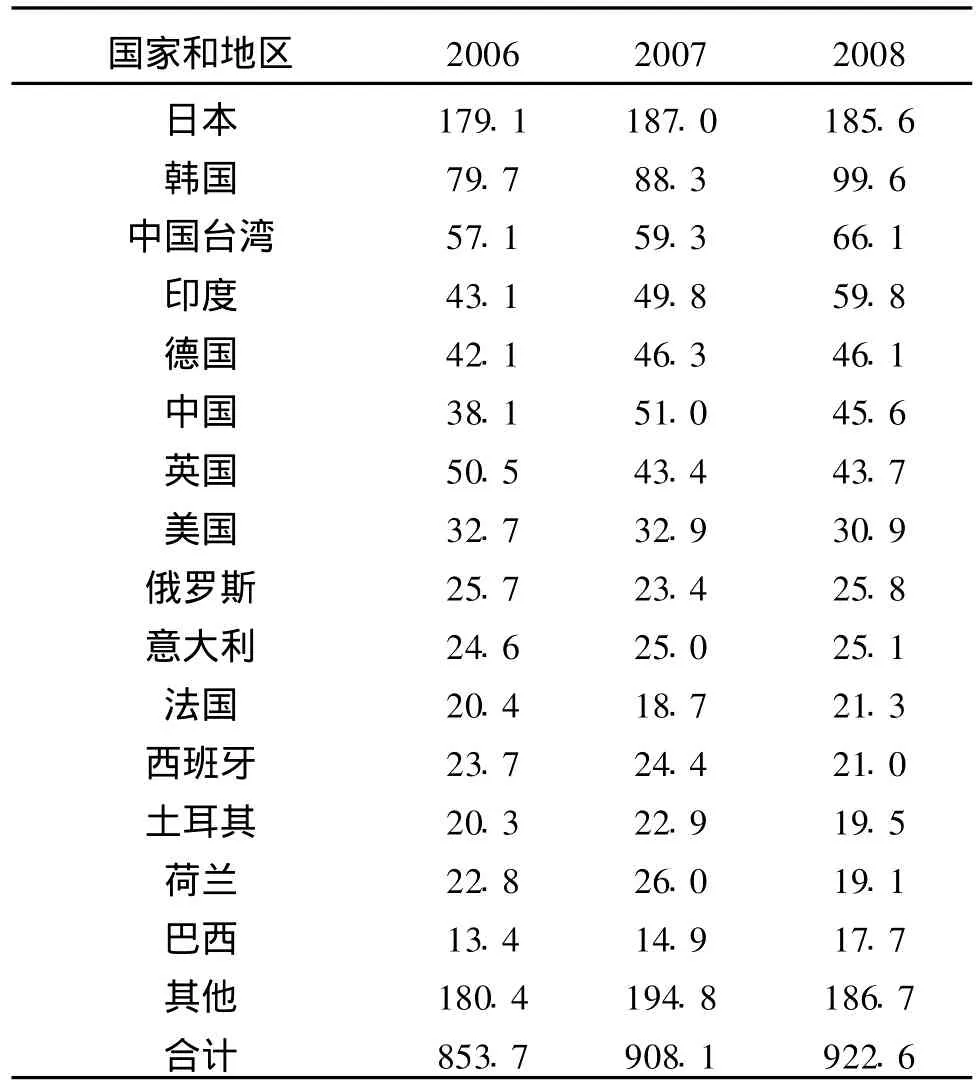

表3 2006-2008年主要硬煤进口国和地区硬煤进口情况Mt

2008年世界煤炭进口总量为922.6Mt,比上年增长了1.6%。主要煤炭进口国和地区仍然是日本、韩国、中国台湾、印度和德国。2008年主要硬煤进口国和地区硬煤进口情况见表3。

2008年世界内陆煤炭贸易量约为88.5 Mt,占世界煤炭贸易总量的9.4%。从事内陆煤炭贸易的国家主要是美国和加拿大。欧洲国家内陆煤炭进口主要来自俄罗斯和乌克兰等国家和地区,通过铁路运输经由斯洛伐克中转运送。

2 国际煤炭市场

2.1 动力煤市场

据澳大利亚农业与经济局公布的最新数据报道,2009年国际动力煤贸易量将保持在700.0 Mt左右。中国、印度和韩国进口量将增加,日本和欧洲进口量将有所下降。

2008年世界动力煤市场海运贸易量为606.1 Mt,比上年略有减少。其中,贸易重点仍在亚太地区和欧洲地区。亚太地区达362.3 Mt,占动力煤贸易总量的59.8%。2007-2008年世界动力煤贸易量见表4。

2008年动力煤出口大国是印度尼西亚。该年印尼出口煤炭173.0 Mt,占国际动力煤市场份额的25.6%。澳大利亚退居第二,出口煤炭115.3 Mt,占国际动力煤市场份额的17.1%。紧随其后的国家是俄罗斯、哥伦比亚和南非,该三国分别占国际动力煤市场份额的12.7%、10.9%和9.1%。

表4 2007-2008年世界动力煤贸易量Mt

从表4可以看出,动力煤主要贸易区域是亚太地区和欧洲地区。亚太地区煤炭贸易量2008年增长了1.9%。日本是动力煤进口大户,该年日本动力煤进口量为128.2 Mt。韩国、中国台湾、英国、德国和中国也是该地区动力煤的主要进口国家或地区,其2008年进口动力煤分别为75.5 Mt、60.2 Mt、37.4 Mt、36.9 Mt和35.3 Mt。动力煤主要供应国是印度尼西亚、澳大利亚、俄罗斯和哥伦比亚。

2008年欧洲和北美地区动力煤贸易量从291.2 Mt减少到267.4 Mt。主要进口国分别是英国、德国、美国和俄罗斯。为该地区提供动力煤的国家主要有俄罗斯、南非、哥伦比亚、印度尼西亚、美国、波兰和澳大利亚。

动力煤贸易量增幅最大的地区是拉丁美洲,从2007年的9.4 Mt增长到2008年的13.7 Mt,涨幅达45.0%。向该地区提供动力煤的国家主要有哥伦比亚、印度尼西亚、南非、美国和加拿大。

2.2 炼焦煤市场

据澳大利亚农业与经济局公布的最新数据报道,2009年国际炼焦煤贸易量比2008年有所下降,在1.95亿t左右。

2008年世界炼焦煤贸易总量比上年增加15.0 Mt,达到261.8 Mt。亚太地区仍是炼焦煤成交量最大的地区,达122.1 Mt,占全球炼焦煤贸易总量的46.6%。其次是欧洲市场,贸易量71.5 Mt,占全球炼焦煤贸易总量的27.3%。增长速度最大的是亚太地区,增幅达11.0%。而其他地区炼焦煤贸易量比上年均有所下降。2007-2008年世界炼焦煤贸易量见表5。在全球炼焦煤贸易中,澳大利亚、美国和印度尼西亚是主要供应国,而进口国家主要是日本、印度、韩国和巴西,进口量分别为57.4 Mt、28.8 Mt、24.1 Mt和11.3 Mt。

表5 2007-2008年世界炼焦煤贸易量Mt

2.3 焦炭贸易

焦炭进口的国家主要是经合组织(OECD)国家。2008年经合组织国家进口焦炭19.1 Mt,较2007年增加0.5 Mt,增幅为2.5%。2008年,德国、美国、奥地利、加拿大、日本和法国是经合组织焦炭进口的6个主要国家,占经合组织焦炭进口总量的68.9%。其中,德国焦炭进口量占经合组织国家焦炭进口总量的22.7%。2008年,经合组织国家出口焦炭12.9 Mt,较2007年下滑4.9%。波兰、美国、法国、日本、捷克和西班牙是经合组织焦炭出口的6个主要国家,占经合组织焦炭出口总量的86.9%。

3 煤炭价格

受2008年全球金融危机的影响,2009年第一季度国际煤炭价格快速下滑,澳大利亚纽卡瑟尔港标准动力煤价格3月下旬降到60.3美元/t,4~5月间一直在60美元/t左右徘徊。6~8月开始回升至70美元/t左右。9月份经小幅调整后,10月份开始稳步上扬,年底已回升到80美元/t以上。

2008年国际动力煤价格整体大幅上扬。首先,从动力煤的进口价格看:2008年经合组织国家动力煤进口平均价格为121.19美元/t,比2007年的72.65美元/t增长了66.8%;2008年日本进口动力煤平均价格125.42美元/t,比上年的70.92美元/t增长了76.8%;2008年欧盟15国动力煤进口平均价格是137.79美元/t,比2007年的82.21美元/t增长了67.6%。动力煤进口到岸价(CIF)价格见表6。

表6 动力煤进口到岸价(CIF)美元/t

其次,从出口单位值看,出口单位值直接反映产煤国家的煤炭出口价格。该价格包括煤炭从煤矿运至出口港口的运输成本,但不包括国际运输成本。2008年,澳大利亚、印度尼西亚、哥伦比亚、南非和美国的出口单位值均有大幅增长,增幅最大的是哥伦比亚,增长了108.2%。2007-2008年动力煤出口离岸价(FOB/FAS)见表7。

表7 2007-2008年动力煤出口离岸价价格(FOB/FAS)美元/t

4 远洋运输

国际市场的煤炭贸易大多依靠海上运输交货。2008年在937.8 Mt的世界煤炭贸易总量中,海路运煤达849.3 Mt,比上年增加了17.0 Mt,涨幅为2.0%。其中动力煤606.1 Mt,降幅为0.1%;炼焦煤243.2 Mt,增长了7.8%。2001-2008年世界煤炭贸易海上运输量见表8。

表8 2001-2008年世界煤炭贸易海上运输量Mt

世界煤炭贸易中煤炭海上运输的主要流向是:太平洋主要流向是从澳大利亚东海岸及印度尼西亚流向日本、韩国、东南亚;从美国西部向西横渡太平洋流向东北亚和东南亚;从中国东海岸流向日本、韩国;大西洋主要流向是从美国东海岸横渡大西洋流向欧洲;印度洋主要流向是由南非经过印度洋流向亚洲或由澳大利亚向西至欧洲。除此三大洋以外,波罗的海及欧洲北海沿岸也有少量海运煤炭贸易。

煤炭可由两种远洋货船载运。一种是装运散货的干货船,另一种是既可装运石油,也可装运矿石、煤炭等散货的干湿散货兼运船。前者是煤炭海运的主体,后者因装运作业复杂,需要对船舱进行洗舱等处理,故经济性较差,现已较少使用。其中,煤炭海运货船约有半数是吨位在6万吨级以下的船,1~3万吨级的小型船方便灵活,可停靠小型海港,因此使用数量不少,使用最多的是6~8万吨级的中型船。

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

销售与市场(营销版)(2022年9期)2022-11-14

中国化肥信息(2022年6期)2022-08-31

中国化肥信息(2022年4期)2022-06-07

中国化肥信息(2022年2期)2022-04-19

教书育人(2020年11期)2020-11-26

时代金融(2019年6期)2019-04-10

现代商贸工业(2017年22期)2017-09-13

环球时报(2016-05-12)2016-05-12

环球时报(2009-04-23)2009-04-23