市场竞争与股权结构的治理效应:互补还是替代*

2011-06-01 07:15万丛颖

财经问题研究 2011年7期

万丛颖

(东北财经大学经济与社会发展研究院,辽宁 大连 116025)

一、引言——产权与超产权理论的争论

根据传统的产权理论,产权的归属是公司绩效的根本决定因素,公司的治理机制会随着公有所有权的私有化转变而逐渐得到完善。然而经济学家们在对原苏联以及东欧等国家上市公司的私有化进行研究后发现,单纯的私有化并不能从根本上转变公司的绩效,传统的产权理论在实际中并未得到印证。在此基础上,Martin和Parker提出超产权理论。他们在对英国私有化公司进行研究后发现,在竞争较为充分的市场,公司私有化后的平均收益得到了显著的提高,而在垄断市场上,这种绩效的改善并不显著。因此他们在产权理论的基础上,提出公司绩效的高低与产权归属变化之间并不存在必然的联系,而是主要受到市场竞争程度的影响。

产权与超产权理论之间的争议推动了产业组织理论与公司治理理论研究领域的交叉,一个完善的公司治理机制应该同时包含内部和外部治理机制:作为内部治理机制的重要组成部分,有效的股权治理机制能够缓和不同委托人和代理人之间产生的代理冲突;而作为外部治理机制的核心内容,一个充分而公平的市场竞争体系不仅能够缓解各种代理问题,促进公司绩效的提升,而且还能够为内部的监督与约束机制提供必要的环境与条件。然而,关于市场竞争与股权结构的治理效应之间是存在相互补充还是相互替代的关系,目前还未形成一致性观点。本文基于这一争论,对当前股权结构以及市场竞争的治理效应进行分析,并对不同的市场竞争度下股权结构的治理效应进行比较,探究市场竞争与股权结构之间的治理效应究竟存在互补还是替代的关系。

二、文献综述

1.产权理论与超产权理论

产权理论认为公司的所有者享有公司利润的剩余收益权,其对于公司的关切行为会促使他们努力提高公司的绩效,因此产权的归属是公司绩效能否得到提高的决定性因素。Vickers[2]在此基础上提出公司产权由国有转为私有的过程中,激励机制得到改善,公司效率也会有所提高。

超产权理论则认为,在竞争比较充分的市场,公司私有化后的平均收益得到了显著的提高,而在垄断市场上,这种绩效的改善并不显著。因此他们提出公司绩效主要受到市场竞争程度的影响,而与产权的归属变化之间并不存在必然的联系。Bishop等[3]以及Tittenbrun[4]的研究均验证了公司绩效主要与市场竞争的程度有关。

刘芍佳和李骥[5]对产权理论和超产权理论模式进行了分析。他们认为根据产权理论,公司经营者的利润占有率越高,产权拥有越多,因此对公司的关切与投入心血也越高,公司绩效因而得到提升。而超产权理论则以竞争理论为逻辑依据,提出产权的改变仅能够在短期内改善治理机制,并不会对公司绩效产生本质的影响。公司改善自身治理机制的根本动力在于引入竞争。林毅夫等[6]同样指出充分而公平的竞争是公司成功的前提,在这一前提下,无论国有制还是私有制,都可以利用市场以及内生的内部治理结构,实现对管理者的有效监督,提高公司的绩效。

由此可见产权理论和超产权理论并非相互矛盾,超产权论是对产权理论的进一步丰富和发展,它将产权或利润激励与公司绩效之间的关系扩展到竞争激励、公司治理机制与公司绩效,阐明了竞争的激励作用。基于超产权理论,竞争是公司治理机制改善和和效益提高的根本保障,在公平竞争的条件下,并非所有的公司都能够得到发展,但是最有效益的公司一定能够得到发展。

2.股权结构与市场竞争治理效应的关系

以往的研究大部分认为股权结构和市场竞争之间的治理效应是互相补充的。如Vining和Boardman[7]、Megginson 等[8]、Estrin 和Angelucci[9]、Earle 和Estrin[10]、Brown 和Earle[11]、Carlin 等[12]。我国学者林毅夫等[6]的研究显示强化市场竞争机制才是国有公司改革的关键,而不应在产权关系上做过多的文章。施东晖[13]的研究显示市场竞争只有在股权结构较为优的公司中才能发挥正面影响,所有权结构与市场竞争之间存在相互补充的关系。王继平[14]的研究发现在转轨经济中,股权结构和市场竞争都是影响公司绩效的重要因素,而且产权与市场竞争的相对重要性是状态依存型的。

也有学者认为市场竞争与股权结构在治理效应上存在相互替代的效应。Nickell[15]、Aghion等[16]、Hu等[17]的研究均认为股权结构和与市场竞争在治理效应方面存在一定程度的替代。我国学者谭云清和朱荣林[18]发现当公司未达到平均市场份额时,市场竞争程度越高,需要的监督水平就越低,两者之间呈替代关系;当公司达到了平均市场份额时,市场竞争度与监督的水平则呈互补关系。

对于股权结构和市场竞争治理效应之间关系的研究并没有得出一致性的结论,这一问题的关键在于以往研究大多采用公司绩效或公司价值作为衡量治理效应的指标,由于此类指标往往是不同治理机制所产生的叠加效应,很难对不同机制的治理效应进行真实反映。

三、理论分析与研究假设

本文根据利益相关者理论对委托代理理论进行扩展,认为公司治理的目标是解决管理者、大股东以及其他投资者三者之间的利益冲突。据此,公司的代理冲突主要可分为两个层次。第一个层次是大股东与管理者之间的代理冲突,即股权代理冲突;第二个层次是投资者内部的代理冲突,由于上市公司的投资者主要是公司的股东和债权人,因此该层次的代理冲突主要来自于控股股东与债权人和中小股东之间,即控制权代理冲突。

1.股权结构的治理效应

(1)股权集中度

我国相关法律法规对股东的保护非常微弱,公司股东仅能够依靠投票权维持自己的权力。这样一来,掌握大部分投票权的大股东能够对管理者的决策行为造成威胁,这种权力的集中,甚至是这种威胁的存在,能够对管理者行为产生有效震慑,从而监督和控制管理者的利益侵害行为,降低股权代理冲突。控制权代理成本方面,股权集中度越高,控股股东手中的现金流权越大,考虑到其所持有股份的利益,会降低对其他投资者利益的侵占程度,导致控制权代理冲突的降低。因此得出假设如下:

H1:股权集中度越高,股权代理冲突越小。

H2:股权集中度越高,控制权代理冲突越小。

(2)股权制衡度

大股东的存在能够有效解决股权分散情况下股东之间的“搭便车”行为,然而股权的集中同样也会导致第一大股东对中小股东和债权人利益的侵占和掠夺。当其他股东持有股份达到一定数量时,他们能够对控股股东行为产生牵制,导致控股股东无法单独控制公司的决策。从理论上来看,多个大股东内部利益的相互牵制、相互监督能够达到抑制控股股东对其他股东的掠夺行为,从而降低控制权代理冲突,但是这种制衡作用同时也制约了控股股东对管理者行为的监管,导致股权代理成本的升高。因此得出假设如下:

H3:股权制衡度越高,股权代理冲突越激烈。

H4:股权制衡度越高,控制权代理冲突越小。

(3)国有股股东对上市公司的控制能力

我国学者对国有股股东的治理功效进行了广泛的研究,大部分的研究结论认为国有股比例导致股权代理冲突的增加。由于国有股产权归国家所有,政府或政府机关作为国有资产的代理人对管理者行为实施监督。但是他们并不直接分享公司所创造的利润,因而缺乏足够的动机对管理者行为进行监督,造成公司真正意义上的“责任股东”缺位,管理者内部人控制现象严重,股权代理冲突激化。而控制权代理冲突方面,由于与其他性质的股东相比,国有股股东通过关联交易等手段进行利益侵占所获得的个人收益有限,因此侵占动机也较低。综上得出假设如下:

H5:国有股股东对上市公司控制能力越强,股权代理冲突越激烈。

H6:国有股股东对上市公司控制能力越强,控制权代理冲突越小。

(4)法人股股东对上市公司的控制能力

从投资动机来看,法人股股东进行股权投资的目的通常包括获得投资收益、跨行业经营或实现规模经济等,因此关于法人股股东治理效应的研究通常认为法人股持股比例的增加能够降低股权代理冲突,其主要原因在于法人股股东对公司的短期利润和长期发展都十分关注,具有较强的监督和治理动机。而控制权代理成本方面鲜有相关研究,但是与国有股股东相比,法人股股东对债权人之间以及其他中小股东的利益侵占动机更为强烈,因此得出假设如下:

H7:法人股股东对上市公司控制能力越强,股权代理冲突越小。

H8:法人股股东对上市公司控制能力越强,控制权代理冲突越激烈。

2.市场竞争的治理效应

市场竞争的治理效应主要来自于三个方面:首先是信息不对称的降低。股权代理冲突和控制权代理冲突产生的根源就在于信息的不对称,代理人比委托人拥有更多的信息,导致代理人拥有损害委托人权益追求个人目标的动机和能力。由于市场竞争的过程和结果能够通过绩效为委托人提供最直接的信息,因而市场竞争度的提升能够降低委托人和代理人之间信息的不对称,从而促进公司治理效应。其次是破产的威胁。市场竞争的加剧会导致公司破产可能性的增加,这种可能性一方面会威胁到管理者的职位和收入,另一方面也威胁到了股东投入资金的安全。由于债权人对公司的求偿权高于股东,公司一旦破产,股东遭受的损失更为严重。因此,为避免公司破产所带来的损失,管理者会提高工作效率以避免失去工作和收入的惩罚,控股股东也会尽可能减少对公司的资金占用,此外,其他投资者和利益相关者也会加强对控股股东的监督和制衡。最后是管理者信誉的维护。管理者信誉能够体现管理者个人行为、能力、品德等多方面信息,管理者为获得更高的职位和薪酬则必须维护其在经理人市场上的良好信誉,从而约束其损害股东权利谋求私利的行为。综上,本文得出假设如下:

H9:市场竞争度越高,股权代理冲突代理冲突越小。

H10:市场竞争度越高,控制权代理冲突代理冲突越小。

3.市场竞争与股权结构之间治理效应的关系

从形成动因来看,对于各类代理冲突来说,市场竞争主要通过降低信息不对称性、提高破产威胁以及管理者信誉的维护等外部约束机制对管理者、股东以及其他投资者之间权利相互侵占的行为进行制约,从而达到缓解各利益相关者之间代理冲突的目的。而股权结构对于代理冲突的治理主要通过激励大股东的监督动机以及控制其侵占行为等内部机制进行。因此对于代理冲突来说,市场竞争为股权结构的内部治理机制的有效实施提供了保障,因此两者的治理效应之间应呈现相互补充的关系。

综上,本文提出假设如下:

H11:股权代理冲突方面,市场竞争与股权结构的治理效应之间存在相互补充的作用。

H12:控制权代理冲突方面,市场竞争与股权结构的治理效应之间存在相互补充的作用。

四、研究设计与变量选择

1.研究设计

本文主要研究市场竞争度与股权结构的治理效应之间的关系。鉴于本研究中的多个变量都难以利用单一指标直接测量,而需要采用多指标测度,因此本文拟采用结构方程分析方法以克服传统的多元回归分析法在分析这类问题上的不足。该分析方法一方面能够在一个系统中深入分析变量之间的相互作用,另一方面避免了多元回归分析中难以解决的多重共线性问题。根据前文的文献回顾与研究假设,首先建立股权结构以及市场竞争治理效应的检验模型,对股权治理机制以及市场竞争对不同代理冲突的治理效应进行检验。随后根据市场竞争度将样本数据划分为两组分别进行检验,分析不同市场竞争度下股权结构治理效应的差异。

2.研究变量

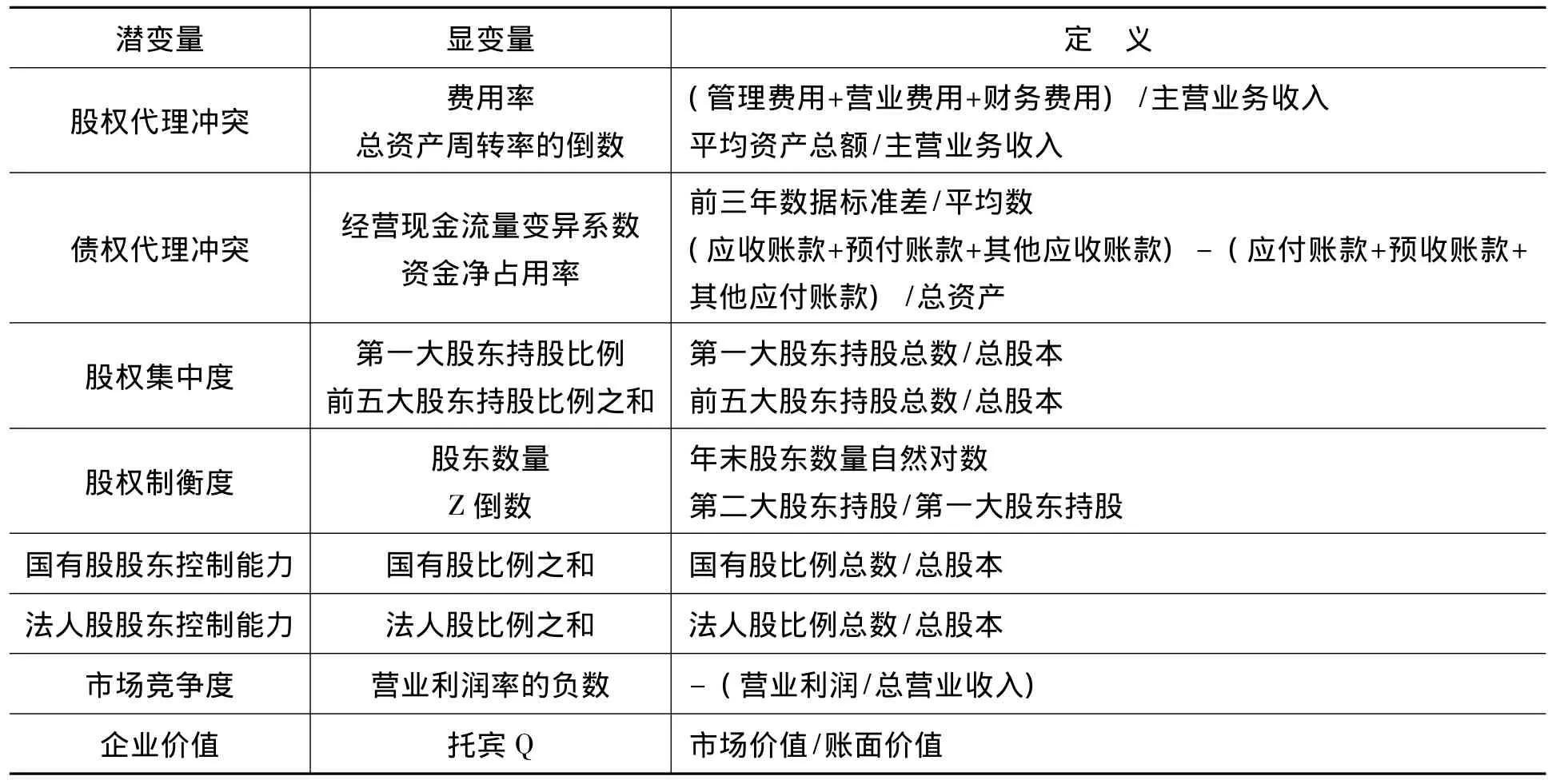

对于股权代理冲突的测量,本文参考Ang等[19]以及我国相关研究的观点,采用股权代理效率和股权代理成本两个显变量进行测量,其中股权代理效率采用总资产周转率进行度量,而股权代理成本则采用费用率 (管理费用、营业费用和财务费用)进行度量。为了保证影响关系的一致性,本文对总资产周转率进行处理,即采用总资产周转率的倒数对代理效率进行度量。对控制权代理冲突的测量,本文采用大股东的资产替代行为①Mao指出由负债引起的资产替代能够缓解投资不足的问题[20],因此本文只考虑资产替代,暂不考虑大股东的投资不足行为。和掏空行为两个显变量进行衡量。其中大股东的资产替代行为,本文借鉴Bradley等[21]、Parrino和Weisbach[22]和江伟和沈艺峰[23]等学者的方法,采用经营现金流量的变异系数对公司投资风险性进行衡量;②经营现金流量变异系数即样本标准差与样本均值的比值。大股东的掏空行为本文采用上市公司大股东对上市公司的资金净占用率进行测量,大股东与上市公司之间的资金占用关系通过上市公司年报的“关联方关系及其交易的披露”部分查找,③关联方交易包括上市公司的母公司、与上市公司受同一母公司控制的其他企业、对上市公司施加重大影响的投资方以及上市公司的主要投资者个人及与其关系密切的家庭成员。其中大股东对上市公司的资金占用通过应收账款、预付账款与其他应收款反映,上市公司对大股东的资金占用则通过应付账款、预收账款和其他应付款反映,两者之差为大股东对上市公司的资金净占用率。

关于股权结构指标,本文通过第一大股东持股比例、前五大股东持股比例之和两个显变量来测量股权集中度,通过股东数量以及Z指数的倒数两个显变量测量股权制衡度,国有股东和法人股股东对上市公司的控制能力分别通过国有股股东、法人股股东持股比例测量。

市场竞争度的衡量本文采用Nickell[15]的观点,将营业利润率作为企业的“垄断租金”,垄断租金越低,市场竞争程度就越高。为了保持符号的一致性,本文采用营业利润率的负数对市场竞争进行衡量。企业价值采用托宾Q来衡量。各变量具体定义如表1所示。

表1变量定义表

五、实证分析

1.数据来源与样本筛选

出于数据信息可获得性的考虑,本文以沪深两市A股上市公司为初始研究样本。为保证研究的有效性,本文剔除了ST公司、金融行业公司、异常以及缺失数据,①由于某些变量的计算需追溯至前三年,因此将2004年之后上市的公司从样本中剔除。最终获得765家上市公司2004—2009年4 590个有效样本。考虑到数据的一致性原则,所有数据均采用根据新会计制度准则调整后数据。数据主要来源于国泰君安研究服务中心以及锐思数据。

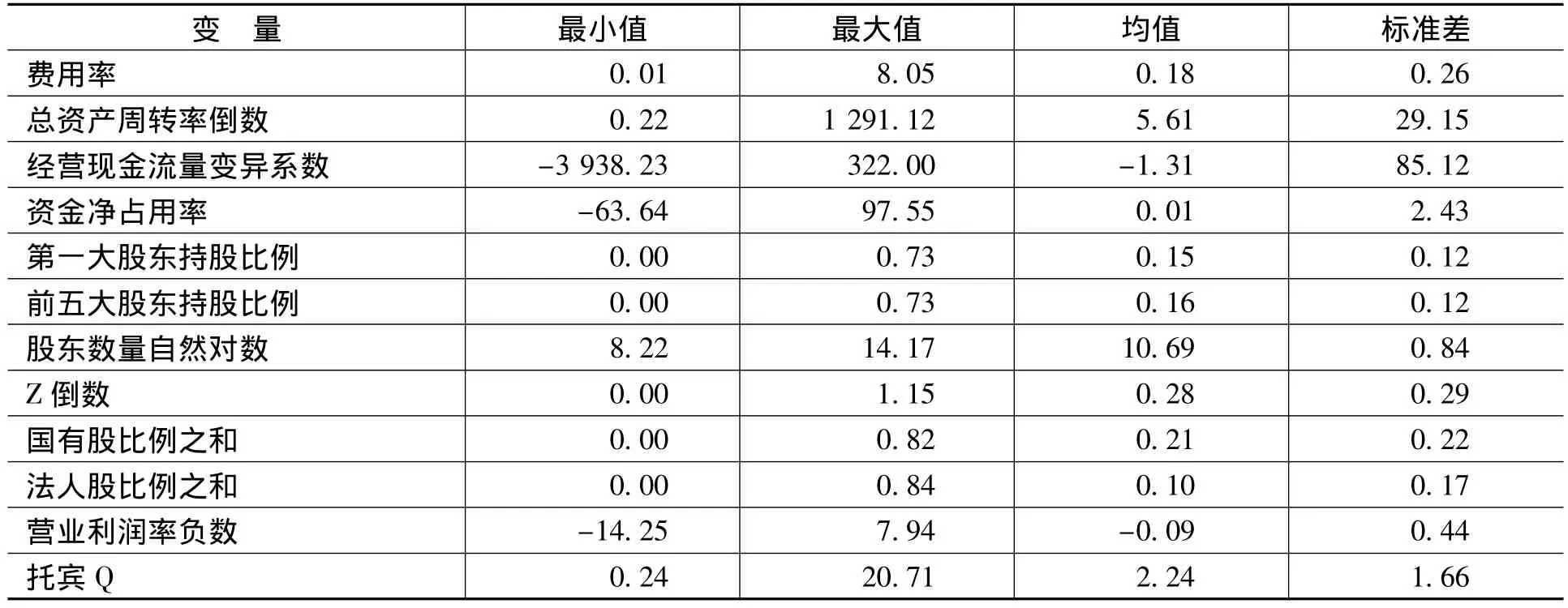

2.描述性统计

表2对相关变量进行描述性统计。从统计结果可以发现,股权分置改革之后我国上市公司股权集中度大幅度下降,第一大股东持股比例降为15%,国有股比例为21%,但仍高于法人股比例10%。

表2 描述性统计

3.股权结构与市场竞争的治理效应检验

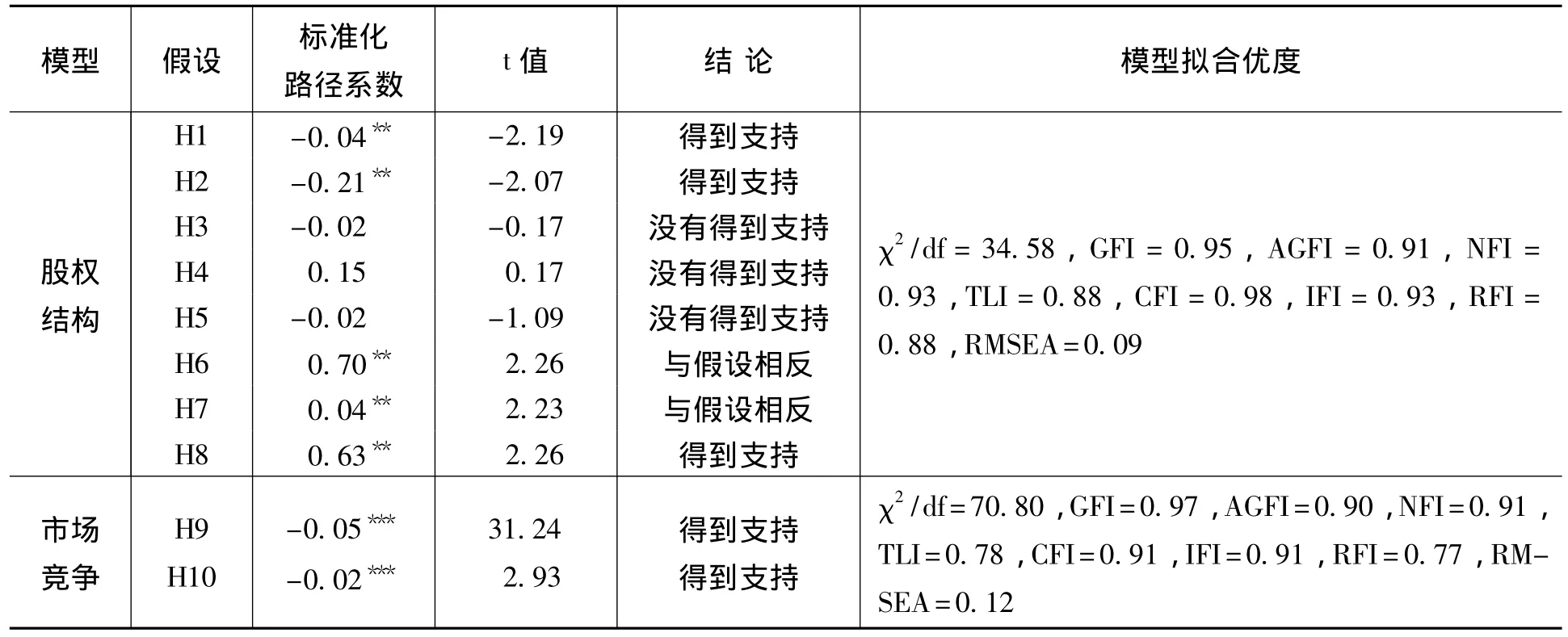

本文采用最大似然估计的方法来计算概念模型中的各路径系数。结果如表3所示。结构模型与数据的拟合度指标表明结构模型的拟合优度在可接受的范围内,可用于检验研究假设。

表3 结构方程模型检验结果

股权结构模型的检验结果显示股权集中度对于股权代理冲突和控制权代理冲突具有显著的治理效应,标准化路径系数分别为-0.04和-0.21,且在0.05的统计水平上显著,这意味着股权集中度每提高一个单位,股权代理冲突下降0.04个单位,控制权代理冲突下降0.21个单位,H1和H2通过检验;国有股股东控制能力对控制权代理冲突的影响在0.05的统计水平上显著,标准化路径系数为0.70,即国有股股东对上市公司控制能力越强,公司的控制权代理冲突越大,与假设6刚好相反;法人股股东控制能力方面,假设7和8的检验结果与假设相反,法人股持股比例对股权代理冲突和控制权地理冲突的影响均显著为正,路径系数分别为0.04和0.63;此外,假设3、4、5的路径系数并不显著,表明股权制衡度对两类代理冲突、国有股股东控制能力对股权代理冲突不存在显著的影响。检验结果表明股权结构的治理主要体现于股权集中度对股权代理冲突和债权代理冲突的缓解,而其他股东对大股东的制衡则没有显示出应有的治理效应。即是说,股权越集中,大股东出于自身利益考虑一方面更有动力对管理者行为进行约束,另一方面会降低对公司的“掏空”行为,大股东的治理效应能够得到有效的发挥。从路径系数来看,股权集中度对控制权代理冲突的影响 (0.21)要高于对股权代理冲突的影响 (0.04)。此外,国有股股东和法人股股东不仅没有显示出应有的治理效应,其控制能力的增强反而导致了代理冲突的激化。

市场竞争模型的检验结果显示市场竞争度对股权代理冲突和控制权代理冲突的影响均为负向,且在0.01的统计水平上显著,假设9和假设10得到支持,即市场竞争度能够有效缓解股东和管理者、大股东和中小股东之间的冲突,具有显著的治理效应。此外,标准化路径系数分别为-0.05和-0.02,表明市场竞争度对股权代理冲突的治理效应要高于对控制权的治理效应。

4.市场竞争与股权结构治理效应的关系检验

从基本模型的回归中可以发现,股权集中度以及市场竞争度对两类代理冲突均有显著的治理效应。为了检验市场竞争对股权治理机制效应的影响,本文将样本按照市场竞争度的衡量指标划分为低竞争和高竞争两组数据,并分别进行检验,并将上述路径的检验结果进行比较,结果如表4所示(其他路径的检验结果没有汇报)。从拟合优度来看,两个模型各项指标拟合较好,表明该模型在高低竞争样本中具有普适性。从检验结果来看,首先,股权集中度对股权代理冲突和控制权代理冲突的治理效应在高竞争样本中应仍旧显著,标准化路径系数分别为-0.04和-0.16,而在低竞争样本中股权集中度对股权代理冲突的影响并不显著,对控制权代理冲突的影响则由高竞争样本中的显著为负转为显著为正,这意味着在市场竞争度较低的情况下,大股东对管理者的监督效应不再显著,而其手中现金流权的增加不仅没有缓解大股东与其他投资者之间的利益冲突,反而加剧了其对其他投资者的利益侵占。由此可见股权结构的治理效应在市场竞争度较高的情况下发挥得更好,市场竞争度与股权结构的治理效应之间存在互补作用。其次,随着市场竞争度的下降,国有股股东控制能力对控制权代理冲突的影响由高竞争样本中的显著为正转为显著为负,这表明在市场竞争较低的情况下,国有股股东控制能力的增强能够有效抑制大股东对其他投资者的利益侵占行为,市场竞争度与国有股股东的治理效应之间存在替代作用。最后,法人股股东的控制能力在低竞争样本中对两类代理冲突的影响均不显著,在高竞争样本中则显著为正,这表明法人股股东能够在竞争度下降的情况下对两类代理冲突产生一定的抑制作用,市场竞争度与法人股股东的治理效应之间存在替代作用。

表4 市场竞争度与股权结构治理效应关系检验结果

六、结 论

本文基于利益相关者理论对传统的委托—代理理论进行拓展,应用结构方程模型,分析股权结构和市场竞争度对各类代理成本的影响,以及市场竞争度对于不同股权治理效应的影响。主要研究结论如下:

股权结构的治理效应主要体现于股权集中度对两类代理冲突的缓解。股权集中度的提高一方面能够提高大股东对管理者的监管能力和动机,促使大股东行使“责任股东”的权力和义务,减少股东之间“搭便车行为”的发生,导致股权代理冲突的降低;另一方面能够提高大股东手中的现金流权,考虑到其所持有股份的利益,大股东会降低对其他投资者利益的侵占,导致控制权代理冲突的降低;股权制衡度对代理冲突的治理效应在模型中并不显著,这表明中小股东在公司治理中的作用没有得到有效的发挥;国有股股东控制能力的增强不仅没有显示出应有的治理效应,相反其控制能力的提升会导致控制权代理冲突的加剧,这表明由于我国特殊的股票发行制度、公司改制模式和再融资的管理模式导致国有股股东具有强烈的动机和足够的能力从上市公司转移利润以支持母公司或地方的发展[24],且这种动机甚至高于法人股股东对上市公司的利益转移;法人股股东方面,其控制能力的提升会导致两类代理冲突的加剧,主要原因在于上市公司法人股股东持股比例普遍偏低,因此出于私利的考虑,法人股股东一方面不愿为公司支付高额的监督成本,导致其持股比例的提升反而制约了公司责任股东对管理者的监督行为,另一方面其通过掏空行为侵占其他投资者所获得的利益要远高于其所损失的现金流权收益,导致其持股比例的提升反而增强了利益侵占的动机和能力。

市场竞争度对于股东—管理者、大股东—其他投资者之间的代理冲突均存在显著的治理效应,通过进一步的分组检验可以发现,市场竞争度对不同治理机制的影响差异较大。对于股权集中度来说,市场竞争度越高,其治理效应越明显,两者之间存在互补的关系,这是由于市场竞争的治理效应主要通过信息不对称的降低、破产威胁和管理者对信誉的维护三个方面实现,这与股权集中度的提高增强大股东与公司利益一致性之间无法相互替代,而是相互补充的;对于国有股股东来说,市场竞争压力较小的情况下更能够发挥其对控制权代理冲突的治理效应,这是由于市场竞争较小的公司通常处于垄断性较强的行业,对国计民生和社会发展具有基础性作用,因此国家对其资产产权的交易和转让均实行严格的监督和控制,有效杜绝了大股东通过利益侵占对公司进行掏空的行为,导致国有股股东控制能力与市场竞争的治理效应之间存在相互替代的关系;而对于法人股股东来说,尽管在低市场竞争环境中其控制能力的增强并没有产生显著的治理效应,但却有效抑制了其在搞市场竞争环境中的“搭便车行为”和掏空行为,弥补了低竞争度下市场竞争治理效应的下降,与市场竞争度的治理效应之间存在替代关系。

[1]Martin,S.,Parker,D.The Impact of Privatisation:Ownership and Corporate Performance in the UK [M].London:Routledge,1997.

[2]Vickers,J.Concepts of Competition[M].Oxford:Oxford Economic Papers,1995.471.

[3]Bishop,M.,Kay,J.A.,Mayer,C.P.Privatization and Economic Performance [M].Oxford:Oxford University Press,USA,1994.

[4]Tittenbrun,J.Private versus Public Enterprise:In Search of the Economic Rationale for Privatization[M].London:Janus Publishing Company,1996.

[5]刘芍佳,李骥.超产权论与企业绩效[J].经济研究,1998,(8):3-12.

[6]林毅夫,蔡昉,李周.产权制度改革不能解决国企问题[J].经济研究参考,1997,(10):28-29.

[7]Vining,A.,Boardman,A.Ownership versus Competition:Efficiency in Public Enterprise[J].Public Choice,1992,73(2):205-239.

[8]Megginson,W.,Nash,R.C.,Van,R.M.The Financial and Operating Performance of Newly Privatized Firms:An International Empirical Analysis[J].Journal of Finance,1994,49(2):403-452.

[9]Estrin,S.,Angelucci,M.Ownership,Competition and Enterprise Performance [J].Comparative Economic Studies,2003,(45):173-191.

[10]Earle,J.,Estrin,S.Privatization versus Competition:Changing Enterprise Behavior in Russia[J].London School of Economics and Political Science,1997,(1).

[11]Brown,J.,Earle,J.Competition and Firm Performance:Lessons from Russia[R].Watt University,Institute for the Study of Labor,2000.

[12]Carlin,W.,Heskel,J.,Seabright,P.Understanding the Essential Fact about Capitalism:Markets,Competition and Creative Destruction[J].National Institute Economic Review,2001,175(1):67-84.

[13]施东晖.转轨经济中的所有权与竞争:来自中国上市公司的经验证据[J].经济研究,2003,(8):46-54.

[14]王继平.转轨经济中的企业所有权与竞争——基于中国机械产业上市公司数据的经验研究[J].天津商学院学报,2006,(1):1-7.

[15]Nickell,S.Competition and Corporate Performance[J].Journal of Political Economy,1996,104(4):724-746.

[16]Aghion,P.,Dewatripont,M.,Rey,P.Competition,Financial Discipline and Growth [J].Review of Economic Studies,1999,66(4):825-852.

[17]Hu,Y.,Song,F.,Zhang,J.Competition,Ownership,Corporate Governance and Enterprise Performance:Evidence from China[R].Working paper,2004,(1111).

[18]谭云清,朱荣林.产品市场竞争、监督与公司治理的有效性[J].上海交通大学学报,2007,(7):1165-1168.

[19]Ang,J.S.,Cole,R.A.,Lin,J.W.Agency Costs and Ownership Structure[J].The Journal of Finance,2000,55(1):81-106.

[20]Mao,C.X.Interaction of the Debt Agency Problems and Optimal Capital Structure:Theory and Evidence[J].Journal of Financial and Quantitative Analysis,2003,38(7):399-423.

[21]Bradley,M.,Jarrell,G.,Kim,E.On the Existence of an Optimal Capital Structure:Theory and Evidence[J].Journal of Finance,1984,39(3):857-878.

[22]Parrino,R.,Weisbach,M.Measuring Investment Distortions Arising from Stockholder:Bondholder Conflicts [J].Journal of Financial Economics,1999,53(1):3-42.

[23]江伟,沈艺峰.大股东控制、资产替代与债权人保护[J].财经研究,2005,31(12):95-106.

[24]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004,(12):3-13.

猜你喜欢

公民与法治(2022年5期)2022-07-29

今日农业(2021年19期)2022-01-12

汽车观察(2018年10期)2018-11-06

现代营销(创富信息版)(2018年10期)2018-10-12

中山大学法律评论(2018年1期)2018-03-30

华人时刊(2017年19期)2017-02-03

山西省政法管理干部学院学报(2016年1期)2016-07-31

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27