基于元胞自动机的期权定价模型

2011-07-16 11:13李捷

五邑大学学报(自然科学版) 2011年4期

李捷

基于元胞自动机的期权定价模型

李捷

(北京交通大学 经济管理学院,北京 100044)

针对期权定价难于模拟基础资产价格波动随机性的问题,设计了基于元胞自动机的期权定价模型. 该模型将市场参与者看作一个个的元胞,使用元胞规则来模拟金融市场中交易者之间的交互行为,从而在总体上模拟出基础资产价格的变化. 比较了模型产出的数据和Black-Scholes模型的计算结果,检验了模型产出数据的正态性,发现基于元胞自动机的期权定价模型不仅具有可行性,而且比Black-Scholes模型更有效.

期权定价;元胞自动机;金融市场

现代金融市场提供了许多除债券和股票以外的金融工具,这些金融工具被叫做金融衍生工具. 在金融衍生工具中,期权是最为常见的一种金融衍生品. 期权又称选择权,是指其持有者能在规定的期限内按交易双方商定的价格购买或出售一定数量的基础资产的权利[1]. 基础资产和期权合约内容的多样性,造成了期权这种证券的复杂性,因此,期权的定价问题一直是金融领域里最困难的问题之一. 本文试图利用一种新的方法——元胞自动机(CA)方法来研究这一问题,CA通过自下而上的方式来模拟基础资产价格的变化,从而最终计算出基于该种基础资产的期权的价格.

1 Black-Scholes模型

Black-Scholes模型是金融衍生品定价模型中最著名的一个,它解决了不派息股票的欧式看涨看跌期权的定价问题,并给出了期权的定价问题的封闭形式的解[2]. Black-Scholes模型将期权的价格看作是基础资产的一个非线性函数,函数中的其他变量还包括利率、行权价格等等. 期权定价的中心问题是确定到期日后的收益,因此所有期权定价模型都会隐含一种基于基础资产价格变化的随机过程.

Black-Scholes模型包括以下几个假设:

2)在期权的存在周期内,不派息、不交税、没有交易成本,所有的期权可以被完美分割;

4)市场对于卖空没有限制;

5)市场操作和股价变化具有连续性;

6)市场的需求/供给对于期权的价格没有影响.

这一模型的基本思路是先取消基础资产价值和期权价格变化中的一些随机因素,建立一个依无风险利率增长的无风险资产组合.

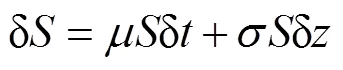

假设基础资产的价格变化服从几何布朗运动[3]:

相应的离散版本为:

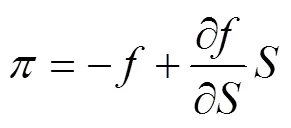

将式(1~2)带入,得到:

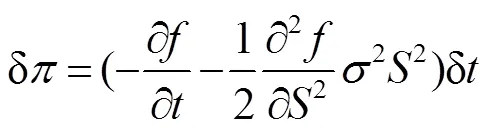

将式(3~4)带入式(5),得到:

根据Black-Scholes模型,可以得到欧式期权价格的封闭形式的解:

从Black-Scholes模型的推导可以看出,期权定价模型的关键问题是如何确定期末基础资产的价格,而确定期末基础资产价格的关键是如何对基础资产价格的变动进行建模. Black-Scholes模型使用了先验的固定波动率来模拟基础资产价格的随机变化行为,其他的定价模型也使用了不同的方法:比如二叉树模型使用一个二值变化过程来对基础资产价格的随机变化进行模拟;有限差分方法则是Black-Scholes模型的离散化的数值解法,使用一个网格来覆盖整个解的平面,然后求出网格上各个点上的期权价格. 本文建立的模型也沿袭这一思路,使用元胞自动机的方法来模拟基础资产的价格变动.

2 基于元胞自动机的期权定价模型设计

元胞自动机最早于20世纪四五十年代由冯·诺伊曼提出. 冯·诺伊曼在模拟生命的自复制功能时,构造了一个由二维的方形网格构成、有数千个基本的元胞组成、每个元胞有29个可能的状态、演化规则依赖于每个元胞的状态以及其上下左右4个邻居的状态的自动机[6]. 随后,许多科学家以元胞自动机为工具开展了对人工生命等领域的深入研究[7].

元胞自动机是一个无穷维的离散的动力学系统,它主要由4部分构成,分别是元胞、元胞空间、邻居和演化规则. 从构成及规则上讲,元胞自动机具有齐次性和同质性,时间、空间和状态离散,并行计算,时空局域性,高维数,便于计算机实现等良好的特点;因此,特别适合于有大量同质组分组成的复杂系统的仿真和建模.

基于元胞自动机的期权定价模型的设计思想是模拟市场机制,通过对市场参与者之间大量同步的交互行为的模拟来计算价格的波动. 在基于元胞自动机的期权定价模型中,使用一维的元胞空间,元胞的状态有2种,元胞邻居半径为1,这种元胞自动机被叫做初等元胞自动机[8]. 使用这种初等的元胞自动机就可以计算欧式期权的定价.

从历史数据我们知道,股票、债券、商品和其他可以在市场上进行交易的物品的价格变动具有一种随机性,这种随机性和几何布朗运动相吻合,这种吻合也是Black-Scholes模型、二叉树模型这些经典期权定价模型的理论基础.

一般认为,商品价格的这种变动源于市场参与者根据自己可以得到的信息进行决策而引起,这种价格波动可以使用元胞自动机来进行模拟. 这时的市场行为可以看作是元胞自动机中各个元胞之间的协作. 在现实的市场中,参与者做出的决策受到许多复杂因素的影响,例如地理因素、对行业的熟悉程度、对产品的熟悉程度、对资金需求的熟悉程度等等. 在这里将这些复杂的因素抽象成一种邻居关系,这样每个市场参与者就可以当作一个元胞被安排在元胞空间中进行演化. 市场参与者的决策以一种复杂的方式影响着市场结构. 最简单的模型,市场参与者根据自己目前的状态来进行决策,这种没有相互作用的模型适用于纯粹的随机漫步的市场;复杂一点的模型,市场参与者会考虑自身和邻居的状态来进行决策. 基于元胞自动机的期权定价模型并不依赖于外部信息对市场的影响来产生价格波动,价格波动来自于市场的固有结构,因此这个模型产生的波动能够反映短期交易和市场投机行为对价格的影响.

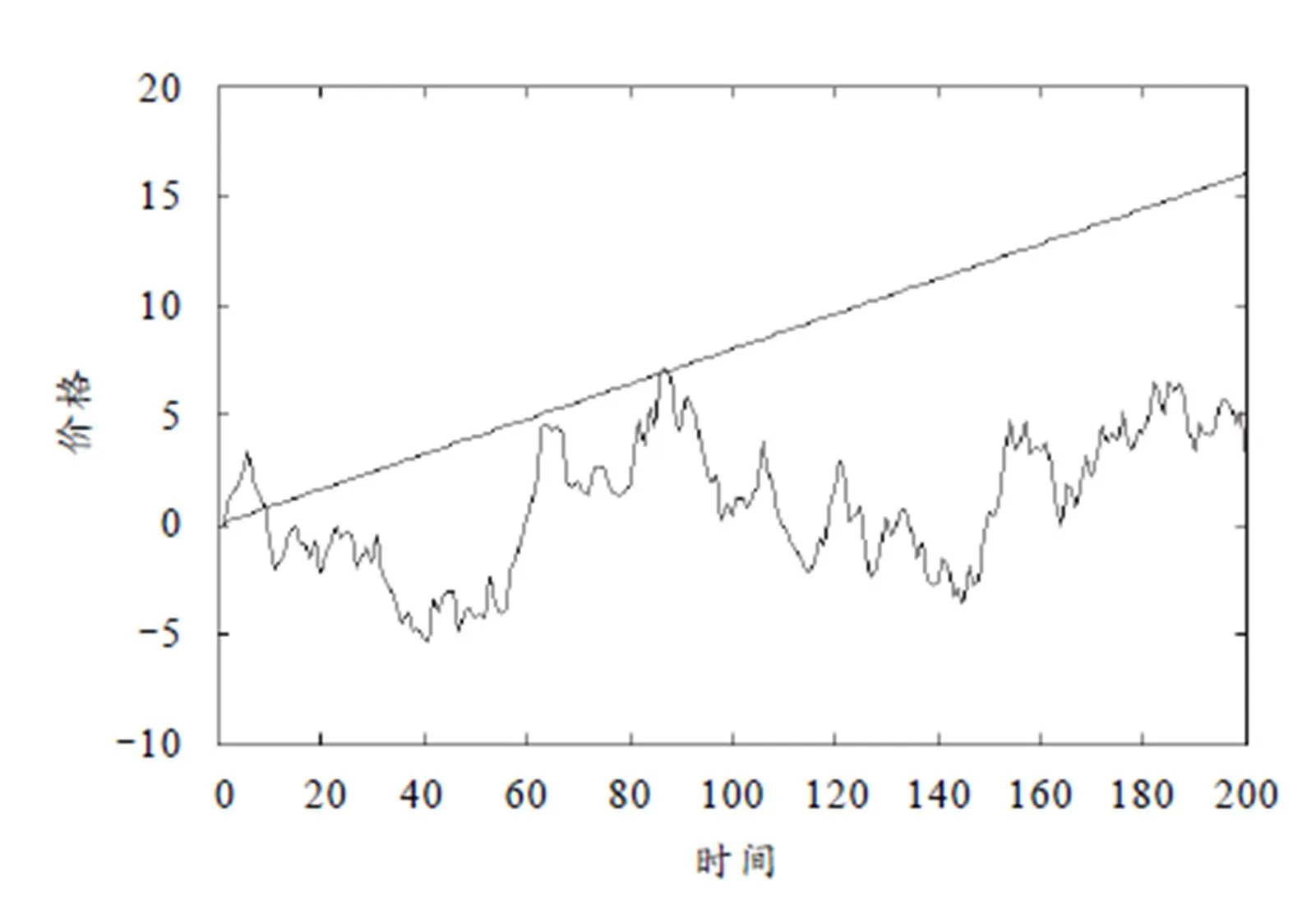

图1 几何布朗运动

基于元胞自动机的期权定价模型需要建立进化规则,该规则表达了市场参与者进行决策的依据.这样的依据在现实世界中是复杂的,在模型中将其简化为一条元胞自动机规则:如果元胞邻居都买或者卖,那么元胞状态从卖变为买,其他不变. 这条规则对应于初等元胞自动机的第150条规则.

Wolfram对金融市场的研究,只考虑到了元胞之间相互影响带来的随机性,而没有考虑初始状态对于整个演化系统中随机性的影响. 模型中价格的变动没有受到外部信息和随机事件的影响,而是受到如下两种因素的影响:

1)市场参与者之间的相互影响,这种影响通过元胞自动机的规则体现出来,这种交互不涉及信息和随机时间的影响,因此价格波动不会表现出精确的随机性;

2)价格结构的影响,元胞自动机模型中价格是由买卖双方数量的差异决定的,在实际的元胞自动机的实现中,演化的第一步必须给予元胞随机初始的状态,这种价格结构初始状态的随机性就是模型产生价格波动的第二个原因.

基于元胞自动机的期权定价模型的计算过程分为3步:

1)通过元胞自动机的演化模拟出期末基础资产的价格,并根据期权的类型、行权价格和期末基础资产价格计算出期权的收益;

2)重复进行多次演化得到一组期权收益,并对这组期权收益取均值,以此作为期权在风险中性条件下的期权收益的估计值;

3)以无风险利率对这一估计值进行折现,得到期权价格的估计.

可以看出,基于元胞自动机的期权定价模型利用元胞自动机产生的随机性来模拟金融市场的随机性,进而反应出基础资产价格的变化. 即,使用元胞自动机产生的随机性代替Black-Scholes模型先验的那种随机性,这是其与Black-Scholes模型先验的随机性最为本质的不同.

3 基于元胞自动机的期权定价模型模拟

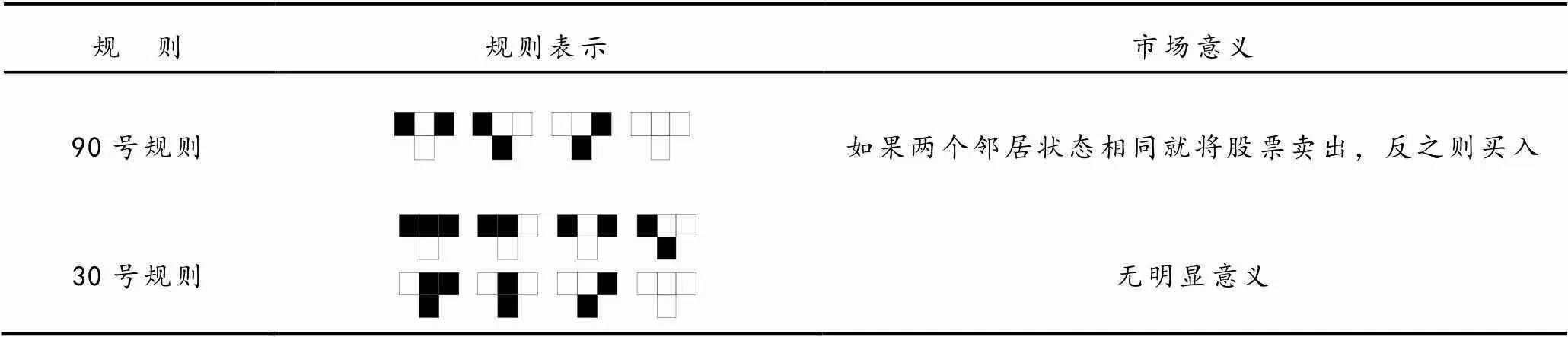

首先给出市场价格波动的元胞自动机规则. 本节使用初等元胞自动机的90号和30号规则来模拟市场参与者的交易行为. 90号规则可以简单描述为如果两个邻居状态相同就将股票卖出,反之则买入. 30号规则并没有现实的交易策略与之对应,选择它的原因有三:30号规则可以产生完美的随机性;和90号规则相比,30号规则不需要初始条件就可以产生随机性;30号规则可以保证演化产生的结果颜色密度相同. 表1反应了这两条规则及其特点,表中黑色表示买入,白色表示卖出.

表1 初等元胞自动机90号规则和30规则

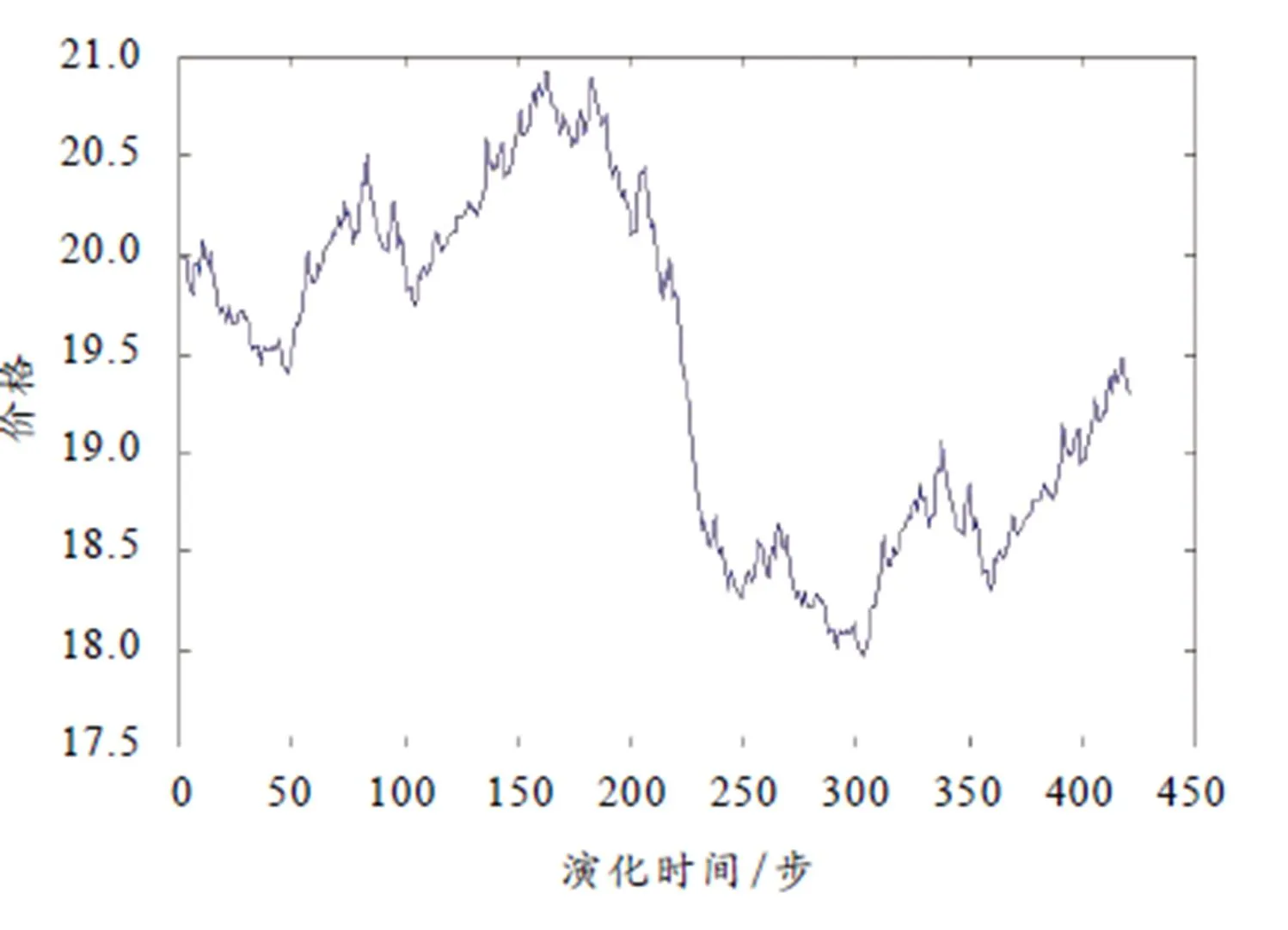

初始条件中,50个元胞随机分配35个为白色,初始股票价格为20. 图2给出了一维二值50个元胞的90号元胞自动机演化420步后价格的变化情况,从中可明显看出价格波动的随机性.

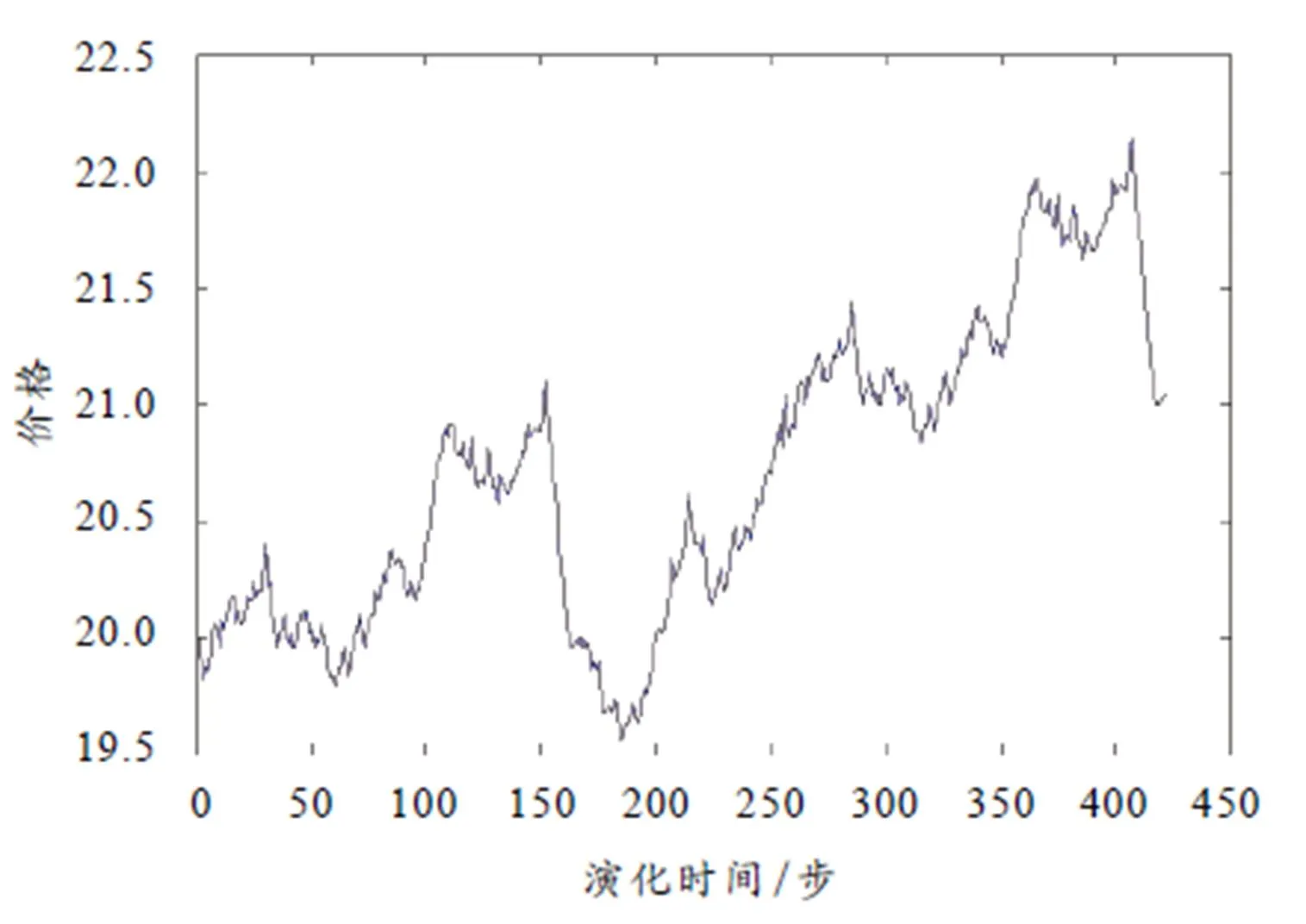

使用同样的初始条件,图3给出了30号元胞自动机的市场价格模拟. 30号规则是一个可以产生随机性的经典规则,使用这种规则可以模拟市场行为以反映市场内在的、不能被外部事件解释的随机特性. 90号规则不能产生内在的随机性,只能通过初始条件的随机性来产生表面的价格波动,而且有许多初始条件设置可以导致90号规则不能产生这种表面上的随机性. 相反,一般的初始条件都可以通过30号规则产生随机性.

图2 90号元胞自动机市场价格模拟

图3 30号元胞自动机市场价格模拟

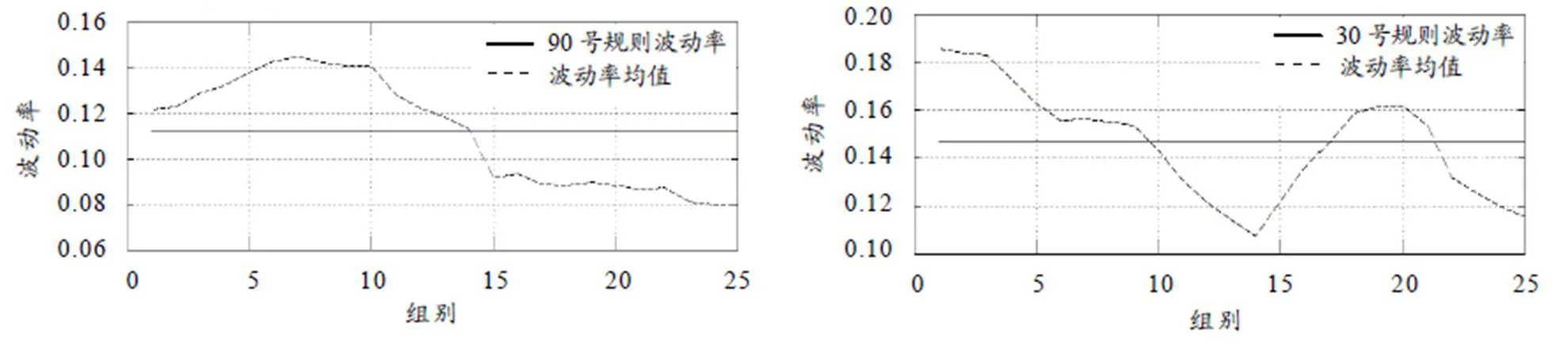

图4 90号和30号元胞自动机的波动率

为了进一步了解元胞自动机产生这种价格的随机性,图4 给出了90 号规则和30 号规则产生的数据的波动率[9]. 计算波动率的目的在于和经典模型进行比较,Black-Scholes 模型假设至到期日前,基础资产的波动率为常数,这种假设与事实不符. 为了检查元胞自动机模型演化数据的波动率,本文记录了模型演化连续两年(假设一年250 的交易日)的价格波动数据. 数据被分成了25 组,每20 天一组,对每组计算其当期的波动率

4 基于元胞自动机的期权定价模型的验证

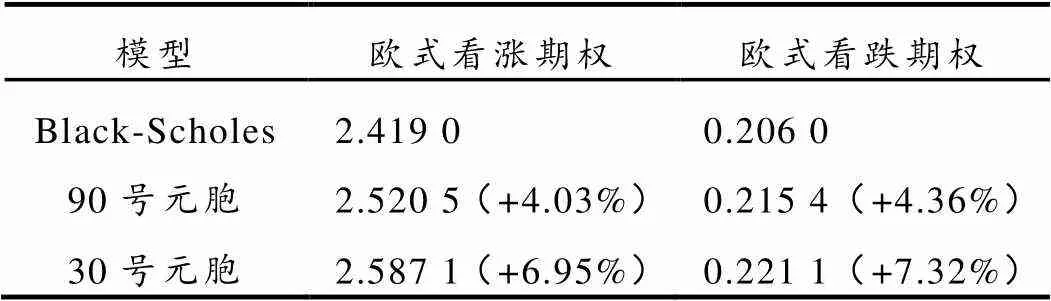

假设有一个欧式期权,基础资产价格为20,行权价格为18,到期期限为60,波动率为25%,市场的无风险利率为5%. 使用Black-Scholes公式,计算欧式看涨和欧式看跌期权的价格[10]. 使用基于元胞自动机的期权定价模型,1 000个元胞演化420步(假设交易时间7 h/d),从演化的结果中计算期权的收益. 以上步骤重复300次,将得到的300个期权收益进行平均,再将这个平均值作为风险中性环境下期权收益的估计值,最后对该值按无风险利率折现得到期权的价格.

表2给出了90号和30号规则模型产生的欧式期权的看涨价格和看跌价格. 与Black-Scholes模型相比,90号规则的结果比30号的结果更接近Black-Scholes模型,原因在于90号规则的随机性来源于初始条件的随机性,而30号规则的随机性不仅来源于初始条件还来自于自身的演化方式.

表2 不同模型期权价格对比

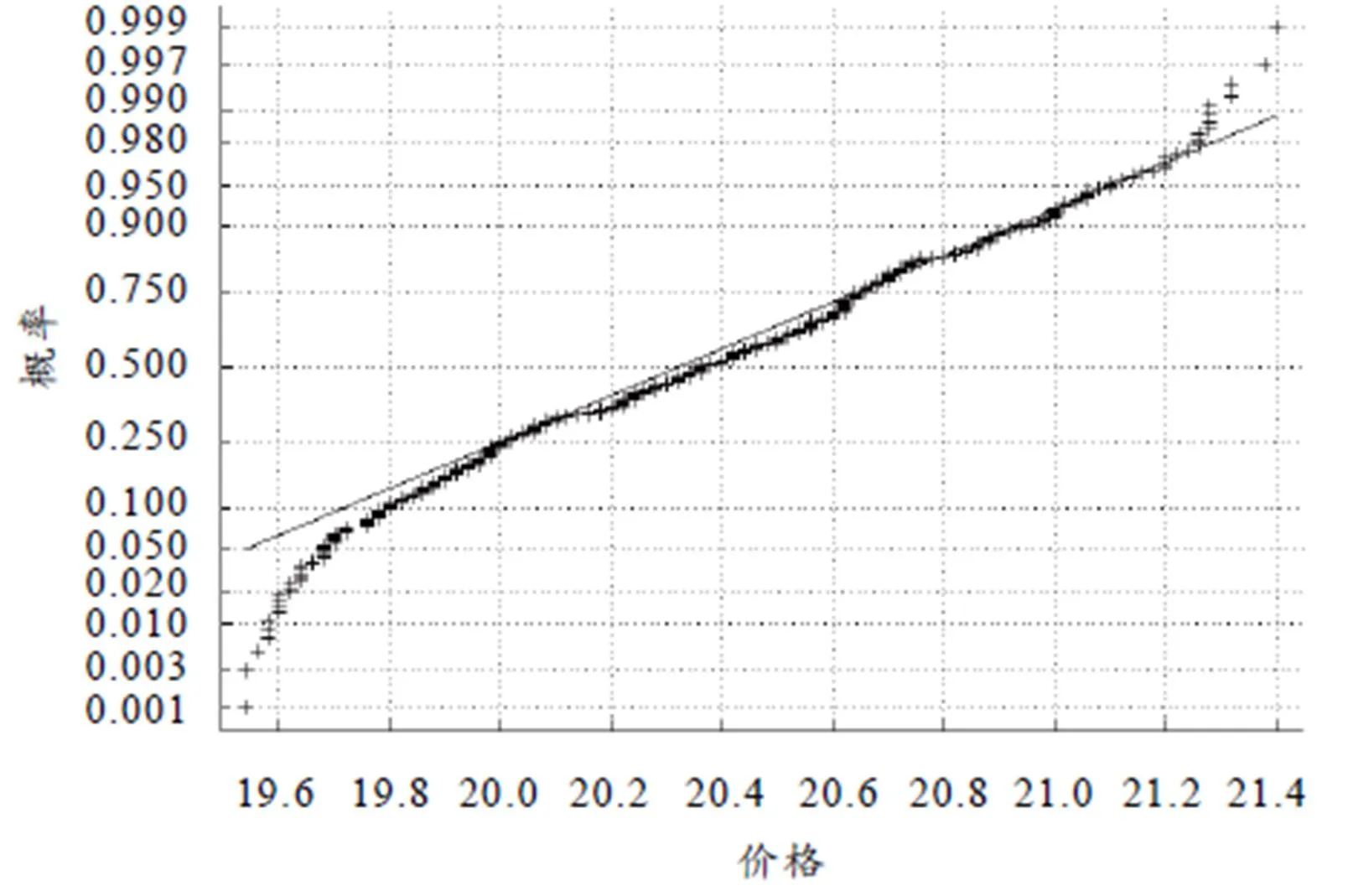

图5检查了90号元胞自动机模型产生的股票价格数据的对数分布是否具有正态性. 结果表明,数据点基本都落在了实线上,也就是说数据基本符合正态分布的特征.

图5 90号元胞自动机收益率的正态概率检验

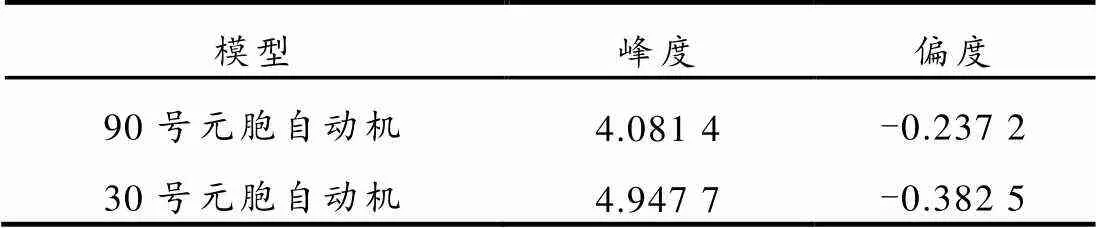

表3 30号和90号元胞自动机模型的峰度和偏度

以上的检验告诉我们:

1)元胞自动机可以很好地模拟市场行为,从而对金融衍生品进行定价. 也就是说,基于元胞自动机的期权定价模型可以很好地模拟出基础资产价格变化的随机性. 即,用元胞自动机来建立期权定价模型具有可行性.

2)从表3和图5来看,即使只是由初始条件经过演化而产生的随机性,也可以表现出一定的厚尾特征,也就是说基于元胞自动机的期权定价模型产生的随机性比Black-Scholes模型更加真实地反映了金融市场所固有的随机特征. 这反映了基于元胞自动机的期权定价模型比Black-Scholes模型更加有效.

5 结论

本文使用元胞自动机设计了一个期权定价模型. 通过对市场参与者之间交互行为,也就是买卖行为的模拟,直接反映出总体市场特征(价格的变化). 对模型产生的数据进行分析发现基于元胞自动机的期权定价模型不仅可以很好地模拟出基础资产价格变化的随机性,同时还可以产生经典定价模型不能解释的厚尾特征;因此,基于元胞自动机的期权定价模型相对于Black-Scholes模型来说不仅是可行的,而且是更加有效的.

[1] MISHKIN F S. 货币金融学[M]. 郑艳文,译. 北京:中国人民大学出版社,2006.

[2] BLACK F, SCHOLES M. The princing of options and corporate liabilities[J]. Journal of Political Economics, 1973, 81: 637-654.

[3] 孔刘柳,刁节文. 金融工程[M]. 上海:上海人民出版社,2010.

[4] 特里·沃特沙姆. 金融数量方法[M]. 陈工孟,译. 上海:上海人民出版社,2004.

[5] OKSENDAL B. Stochastic differential equations: an introduction with applications[M]. 6thed. Berlin: Springer-Verlag, 2000.

[6] NEUMANN J V. Theory of self-reproducing automata[M]. Urbana Champaign: University of Illinois Press, 1966.

[7] 贾斌,高自友,李可平,等. 基于元胞自动机的交通系统建模与模拟[M]. 北京:科学出版社,2007.

[8]WOLFRAM S. A new kind of science[M]. Champaign IL: Wolfram Media, 2002.

[9]LODON J. 金融衍生品建模:基于Matlab、C++和Excel工具[M]. 郭梁,黄茜,译. 北京:机械工业出版社,2011.

[10] 张树德. Matlab金融工程与资产管理[M]. 北京:北京航空航天大学出版社,2008.

An Option Pricing Model Based on Cellular Automaton

LIJie

(School of Economics and Management, Beijing Jiaotong University, Beijing 100044, China)

Option pricing is one of the most difficult problems in financial research. The key to the problem is how to simulate the randomness of the underlying asset price. This paper designs and implements an option pricing model based on the cellular automaton, which treats market participants as the cells in the cellular automaton. The model uses cellular automaton rules to simulate the interactions between traders and the changes of underlying asset prices. The paper compares the output data of the model with the calculation results of the Black-Scholes model, tests the normality of the model’s output data, and finds that the option pricing model based on the cellular automaton is not only feasible, but also more effective than the Black-Scholes model.

option pricing; cellular automaton; financial markets

1006-7302(2011)04-0050-07

F830.91

A

2011-07-20

中央高校基本科研业务费项目“元胞自动机在Black-Scholes模型中的应用”.

李捷(1983—),男,河南洛阳人,博士,主要研究方向为复杂系统建模.

猜你喜欢

舰船科学技术(2022年20期)2022-11-28

计算机工程与科学(2022年2期)2022-03-22

数学物理学报(2021年3期)2021-07-19

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

智富时代(2018年5期)2018-07-18

智富时代(2018年5期)2018-07-18

西北大学学报(自然科学版)(2018年2期)2018-04-18

中国科技纵横(2016年20期)2016-12-28

电测与仪表(2016年12期)2016-04-11