我国个人所得税的再分配效应及国际比较

2011-08-15 02:49彭海艳

华东经济管理 2011年11期

彭海艳

(1.宜春学院 经济与管理学院,江西 宜春 336000;2.中国社会科学院 财政与贸易经济研究所,北京 100836)

一、引 言

在计划经济体系下,我国税收也许是最不重要的再分配工具之一。事实上,非市场价格和广泛存在的各种显性和隐性的津贴是极端平均主义下保证经济稳定的重要机制。而1978年改革开放之后,尤其是1992年邓小平同志南巡讲话之后,市场经济加速发展而改变了一切。当前,市场经济供求理论指导了大多数经济活动的价格,私人部门成为重要的经济部门。税收,尤其是个人所得税,增长非常迅速。1981年我国的个人所得税收入只有0.05亿元,其占税收总额的比重不足0.01%,而2009年上升到3949.35亿元,该比重也上升至6.64%。目前,我国个人所得税成为继增值税、营业税和企业所得税之后的第四大税种。个人所得税在成为筹集财政收入重要手段的同时,其调节收入分配差距的功能也将逐渐凸显。

遗憾的是,我国对个人所得税再分配效应的研究明显滞后。国内已有大量相关文献阐述对我国个人所得税的税率、免征额、税制模式等方面进行调整的看法,但一方面这些论述尚未形成一致意见,可谓众说纷纭、莫衷一是;另一方面这些论述缺乏实证研究所形成的客观的、数量化的现实依据。基于此,本文将我国个人所得税再分配效应纳入分析框架,实证分析1995年到2009年间我国个人所得税的再分配效应,包括单一指标的综合测量和不同收入户的效应分析,并在国际比较分析的基础上,得到相关启示及提出有意义的政策建议。

二、我国个人所得税再分配效应的综合测量

20世纪初,意大利经济学家基尼根据洛伦兹曲线找到了判断收入分配平等程度的指标—基尼系数。一般来说,税收再分配效应可以通过绝对指标RE(税前收入基尼系数GX与税后收入基尼系数GN之间的差异)和相对指标α(RE占税前收入基尼系数的百分比)来测量。

从表1可以看出,1995—2005年间,税前收入基尼系数呈上升趋势,从0.2041上升到0.3321,税后收入基尼系数也呈上升趋势,从0.2041上升到0.3297。表明税前收入分布差距和税后收入分布差距都呈扩大态势。不过,税后收入基尼系数都小于税前收入基尼系数,并且差距越来越大。从绝对差异(RE)和相对差异(α)可以更清楚地看到这一点。绝对差异(RE)从1995年的0.0001增长到2005年的0.0023。相对差异(α)也了发生相应的变化,从0.0423%增长到0.6999%。而2006年,税前收入基尼系数和税后收入基尼系数都呈下降趋势,分别为0.3285和0.3263。税收再分配效应也呈下降趋势,RE和α分别为0.0022和0.6697%。之后,税收再分配效应重新得到加强,且高于2005年水平,2009年的RE和α分别为0.0026和0.8052%。表明整个考察期间,除2006年外,我国个人所得税制发挥了正向、且进一步加强的再分配效应。这与我国个人所得税在这段时期快速增长是一致的。不过,其调节效果有限,明显低于其它国家水平。

主要原因在于:

首先,分类征收模式导致整体累进性下降。不同所得来源会影响个人所得税的整体累进度,如某些来源特别是资本所得来源不包含在税基之中,或按较低的单一税率征税,其实际总体累进程度可能更低。而我国个人所得税采用的是分类所得课税模式,不同收入来源的税率结构和扣除模式差别很大。在税率结构方面,我国个人所得税税率包括超额累进税率和比例税率两种形式。在费用扣除方面,主要采用定额扣除和定率扣除两种方法。从理论上来说,工资薪金所得税采用超额累进税率和定额扣除的办法,其应具有较好的累进性。而且,我国工资薪金所得税采用源泉扣缴的计征方式,不易存在偷逃税行为,保证了税收足额上缴。事实也证明,我国工资薪金所得税是个人所得税的最主要来源。1995至2009年间,工资薪金所得税占个人所得税收入的比重从42.7%上升到了63%。所以,过分信赖于工资薪金所得税的累进性,导致整体累进性下降。

其次,税基狭窄导致平均税率偏低。随着经济的发展,我国居民收入来源形式多样化,“个人所得”构成已发生了质的变化,传统的“劳动所得”不再是“个人所得”的唯一组成部分,“资本所得”和“转移性收入”的比例正在不断上升,这一比例尤其是在富人(高收入)群体中上升得更快。然而,我国“个人所得”的概念却仍然主要停留在“工薪所得”这一狭隘层面上,导致税收负担偏低,整体平均税率很小,如2009年也不足1%。此外,我国某些年份存在一定程度的通货膨胀现象,但免征额和税收级次没有实施指数化处理。所以,如果剔除这两方面的影响,税负会更轻,(实际)平均税率会更低。

最后,偷逃税现象严重弱化了税收再分配效应。如果偷逃税额分布比应纳税额分布更不均等,即偷逃税分布是累进的,则逃税效应为负。且逃税程度越严重,对累进度的削弱越大。相反,逃税不一定会削弱税制的累进性,在逃税额分布较均等时,反而会增加累进性。当然,通过逃税的正效应来缩小收入分配差距并不是我们所希望的有效途径。由于我国个人所得税制存在突出的个人信息隐秘问题,高收入群体偷逃税现象非常严重,再加上对偷逃税的处罚力度不够,极大地助长了这一行为。

表1 1995—2009年间我国个人所得税再分配效应

三、我国个人所得税对不同阶层调节效果的分析

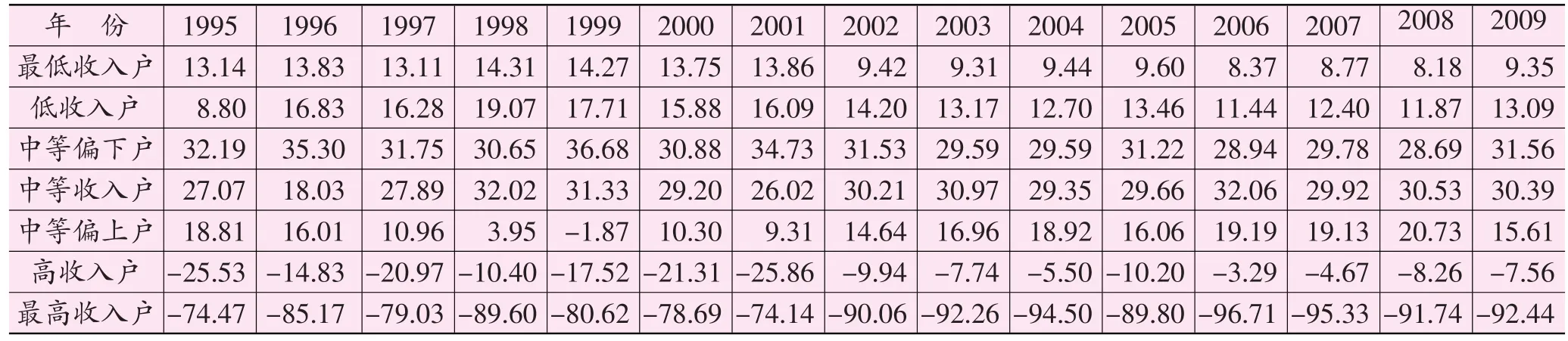

在基尼系数相同的情况下,各阶层利益受到调整的程度可能是不一样的。洛伦兹曲线可以将长期内不同阶层收入分配差异清楚地展现出来,从而弥补基尼系数不能充分揭示微观信息这一缺陷。不过,由于我国税收前收入与税后收入分布差异较小,用洛伦兹曲线显示不清楚。所以,本文采用一种变形方式,以税前与税后各阶层收入分享份额比重增加或减少占总体增加或减少的比重,来衡量税收对各阶层收入差距的调节效果,其中增加(正值)为受益者,减少(负值)为受损者(见表2)。

从总体上来看,1995—2009年间,80%的中低收入户收入分享份额增加,是受益户,而20%的高收入户收入分享份额减少,是受损户。这与我国个人所得税总体发挥正向再分配效应是一致的。不过,在此期间,各收入户受益或受损程度变动方向存在较大差异。

在受益阶层中,最低收入户总体呈下降趋势,由13.14%下降到9.35%(2008年为8.18%)。低收入户总体呈上升趋势,由8.8%上升到13.09%。中等偏下户变动不大,基本在30%左右浮动(1999年的36.68%除外)。中等收入户期间波动较大,总体呈上升趋势,由27.07%上升到30.39%。中等偏上户呈先降后升趋势,由18.81%下降到-1.87,然后上升到20.73%。显然,60%中等收入户受益最多,基本呈先降后升的趋势,由1995年的78.07%下降到1999年的66.65%,然后上升到2009年的77.56%(2006年高达80.19%)。主要原因可能在于:第一,2006年工资薪金所得税免征额由每月800元提高到1600元,2008年3月1日起进一步提高到每月2000元,导致60%中等收入户受益多于低收入户;第二,分类征收模式导致不同收入来源税收负担差异较大,而中等收入户收入来源多于低收入户;第三,不同收入来源偷逃税的机会也不一样,工资薪金以外收入偷逃税的机会更大,而中等收入户来源于工资薪金以外收入的比重高于低收入者。

在受损阶层中,高收入户受损程度总体呈下降趋势,由25.53%下降到7.56%。最高收入户呈上升趋势,由74.47%上升到92.44%。这表明10%的最高收入户承担主要的损失,原因主要有:

一方面,由于改革开放以及市场化程度的不断扩大,我国经济规模获得了空前的发展,使得广大居民的收入不断增加,因而适用于高税率等级的阶层也增加,个人所得税累进税率的作用,使得高边际税率的调节作用更加明显。

另一方面,税收征管效率及力度的不断增强,特别是对高收入者收入来源的监督力度不断加强,使得最高收入者的税收份额相对不断上升。如2007年1月1日开始,规定年所得12万元以上纳税人自行申报纳税。

表2 1995—2009年间不同阶层受益或受损份额比重的变动情况

四、个人所得税再分配效应的国际比较

个人所得税再分配效应在不同国家呈现较大的差异性,但并不是没有规律可循。现对发达国家和发展中国家的税收再分配效应进行比较分析,以期得到相关启示。

(一)个人所得税在发达国家的再分配效应

英国于1799年开征所得税,是最早开征所得税的国家。开征该税的直接原因是英法战争带来的巨大财政压力,因而也被称为“战争税”。之后的几十年中,多次随战争结束而废止,由于战争的重新爆发又被开征。1874年,所得税终于成为英国一个稳定的税种,其调节收入分配差距的效果比较明显。如表3所示,1964、1965和1966年度,RE分别为0.0415、0.0467和0.043,α都在12%以上。而且20世纪90年代以来再分配效应进一步加强,尤其是1999-2000年度,α高达 13.16%[2]。

表3 英国个人所得税的再分配效应

美国也是为了筹措南北战争期间的费用,于1862年开征了个人所得税。从现实情况来看,个人所得税再分配功能日益增强。如表4所示,1968、1969和1970三年,RE分别为0.0273、0.027和0.0248,α别为6.6%、6.43%和6.57%,1995年达到最高点7.46%,其后呈下降趋势,降到1998年的5.7%[2]。

表4 美国个人所得税的再分配效应

日本于1887年开征个人所得税,课税对象是高收入者,免征额在300万日元以上,税率为1%-5%的五级累进税率,当时全国只有12万人纳税,个人所得税的比重仅为0.8%。但个人所得税收入增长比较快,1909年已增至7.2%。1913年以后,日本多次提高个人所得税的税率,并扩大个人所得税的税基。到1944年,个人所得税的最高边际税率达74%,纳税人增加到了1200万。1950年以后,开始减免个人所得税,1987年的个人所得税税率为10-50%。进入20世纪90年代以后,为了刺激经济复苏,又进一步降低了累进税率,并提高了个人所得税的免征额。综观日本个人所得税的发展,其也取得了较好的税收再分配效果。

如表5所示,1966至1996年间,RE都在0.01以上(1996年除外),α都在2%以上,尤其是1980年高达5.4%,9年(不连续)平均达到了3.66%。不过,由于社会保障的再分配效应逐步增强所导致“此消彼长”的结果,税收再分配效应近年来呈下降趋势[3]。

表5 日本个人所得税的再分配效应

(二)个人所得税在发展中国家的再分配效应

个人所得税虽在现代印度已有很长的历史,最早可以追溯到1860年引进第一部《个人所得税法》,但直到如今都难以在收入分配差距调节中发挥太大作用。一方面,由于个人所得税在整个税收总额中所占的比重较低。其占税收收入的比重1990年为5.0%,2000年为5.5%。另一方面,最高边际税率相对较低。如2000年适用的个人所得税税率结构为:年收入低于50000卢比免征;50001-60000卢比为10%;60001-150000卢比为20%;超过150000卢比为30%[4]。而且个人所得税免征额每年的变动幅度要根据该纳税年度中央政府财政预算调整。由于免征额规定得比较高,在印度这个10亿人口的大国只有3000万人具有纳税人“资格”[5]。

南非的个人所得税由1962年的《南非所得税法案》确立。2005年南非个人所得税占到总税收收入的30.1%,是南非最重要的税种之一。近年来,南非个人所得税发挥了较好的再分配效应,其主要原因在于:自1994年以来,南非对个人所得税进行了大刀阔斧的改革。如降低税率级次,拓宽税基(包括减少税收优惠、引入资本利得税以及对福利全面征税等)和加强税收征管力度。虽然改革导致印度个人所得税的比重有所下降,但其税收再分配效应仍然较大,甚至得到进一步加强。如表6所示,1989年RE为0.049,1990年出现短暂的下降后,又上升到1994年的0.05,1999/2000年度稍有下降后,迅速上升到2003/2004年度的0.078。α也发生了相应变化,1990最小值为6.5%,而2003/2004年度达到最高点,为 12.6%[6]。

表6 南非个人所得税的再分配效应

五、相关启示及政策建议

通过对发达国家与非发达国家个人所得税再分配效应的比较分析,结合我国的实践,可以得到相关启示。

(一)提高个人所得税的主体地位

各个国家税制结构的形成都与本国政治、经济、社会文化制度等因素密切相关,但并不是没有规律可循。经济发展水平越高,人均收入越高,对个人征收的所得税的收入越多。所以,工业化国家的所得税比重比较高,如1996年OECD国家个人所得税在税收总额中所占的比重平均为36.5%。而在发展中国家,人均收入水平低或者说比较贫穷,个人所得税仅限于对很少一部分人征收,即使所得税收入比重相对较高的国家,也主要来源于对大企业的利润征税。发展中国家个人所得税在税收总额中所占比重平均仅为11%。而我国个人所得税比重也非常低,2009年也只有6.64%,不仅远远低于发达国家平均水平,还低于发展中国家平均水平。因此,提高个人所得税的主体地位是发挥其再分配效应的关键所在。

(二)扩大税基和降低税率相结合

20世纪80年代以前,所得税制名义边际税率一般很高,这符合垂直公平原则。同时,对特定的纳税人或行业给予大量的税收优惠,目的是鼓励纳税的特定行为或扶持特定的经济部门。但是,高名义所得税率会产生严重的经济抑制效应,而且大量的税收优惠等于给特定纳税人以隐性补助,造成了水平不公平,导致税收再分配效应的损失。所以,一些国家已采取措施,逐步降低名义税率,减少或取消部分税收优惠,使税收优惠制度更加合理。而我国个人所得税制采用的是分类征收模式,而且存在大量税收优惠政策,也导致了税收再分配效应的损失,不符合税收垂直公平和水平公平原则。虽然降低税率造成了累进性一定程度的下降,但扩大税基带来平均税率的提高,两者综合作用的结果并不必然带来效应的减少。如果在减少税收扭曲的同时,税收再分配效应并没有下降,则同时兼顾了效率和公平的税制应该是更可取的。

(三)提高税收征管水平

西方发达国家大多实行“个人申报”、“预扣预缴”等制度。每年的特定时期,每个国民都必须主动填写纳税申报表,根据法律规定如实申报自己过去一年的各种收入、可以享受的各种减免优惠、应该缴纳的税款金额等;雇主也可以根据雇员的收入从支付的工资收入中预扣个人所得税,个人还可以依据上一年的缴税额预缴税款,并因此获得优惠,纳税在那里是一项真实的义务。此外,税收机关采用重点监控、普遍抽查的方式进行监督。对于一些高收入的“名人”进行重点跟踪监控,对于普通百姓则进行随机抽查。如果发现不实申报,则根据具体情况进行追缴或给以严惩。所以,在一定程度上遏制了人们,尤其是高收入群体的偷逃税行为,从而能够保证个人所得税调节收入分配差距的机制正常运行。而发展中国家由于偷逃税现象普遍,所得税没有发挥应有的作用。如印度的税收流失率高达50%。据已有的研究成果显示,我国个人所得税流失也很严重,其潜在收入能力转化为现实能力的比重在30%-70%之间。所以,提高税收征管水平,是发挥其再分配效应的重要前提。

在构建和谐社会的背景中,提高我国个人所得税的再分配效应,无疑意义重大。从公平的角度进一步改革和完善个人所得税制是当务之急,其主要措施有:一是采用综合或混合所得税制;二是减少税收优惠政策,扩大税基;三是加强税收征管;四是对豁免和税收级次实施税收指数化处理;五是提高居民纳税意识,等等。当然,个人所得税再分配效应的发挥需要其他税种的密切配合。应建立起以个人所得税为主体税种,社会保险税、消费税、一般财产税、遗产与赠与税为辅助税种,多层次、多环节的收入分配税收调节体系。

[1] Reynolds M,Smolensky E.Public Expenditure,Taxes and the Distribution of Income[M].New York:Academic Press,1977.

[2] Kakwani N C.Measurement of Tax Progressivity:An International Comparison[J].Economic Journal,1977,87:71-80.

[3] 何春华.从我国个人所得税征收看我国个人所得税潜力[EB/OL].[2011-03-07].http://www.cftl.cn/.

[4] 橘木俊诏.日本的贫富差距——从收入与资产进行分析[M].北京:商务印书馆,2003.

[5] Thomas Piketty,Nancy Qian.Income Inequality and Progressive Income Taxationin China and India,1986-2010[EB/OL].[2011-03-20].http://globetrotter.berkeley.edu/macarthur/inequality/papers/PikettyQian2004.pdf.

[6] Morekwae.Nyamongo,Nicolaasj Schoeman.Reform and the progressivity of personal income tax in south Africa[J].The South African Journal of Economics,2005,75(3):478–495.

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

消费导刊(2018年9期)2018-08-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

统计与决策(2017年2期)2017-03-20

中国市场(2016年44期)2016-05-17

管理现代化(2016年6期)2016-01-23

财经界(学术版)(2015年20期)2015-12-23