分立、公司治理与市场反应——东北高速公路股份有限公司案例研究

2011-08-15 02:50赵立彬张秋生

华东经济管理 2011年11期

赵立彬,张秋生,魏 乐

(北京交通大学经济管理学院,北京100044)

一、引 言

通常人们说到重组,似乎总是推崇扩张性重组或兼并,似乎只有扩张才能导致企业效率的提高,而很少提到另一种完全相反的重组,即从大到小的分立式重组(刘小玄,2001)[1]。但是,企业是有边界的,并非规模越大越好。市场和企业是资源配置的两种不同手段,根据科斯的理论,在同一市场内,当企业内部的交易成本低于市场交易成本时,企业就倾向于对外扩张;反之,企业就应该缩小规模。美国80年代中后期,合并、收购和其它形式扩张急剧下降,许多企业通过缩小规模,回归主业,提升核心竞争力(Hoskisson and Hitt,1994;Comment and Jarell,1995)[2-3]。其中,分立(spin-off)是西方企业缩小规模的一种手段。公司分立是一种特殊形式的剥离(divestiture),其实质是将资产、负债和权益在两个或两个以上独立实体中进行重新再分配,这一过程不涉及任何现金交易,分立后的独立实体具有相同的所有者。

国外学者对公司分立的市场反应研究结论是一致的,都获得一个正的超额收益率。Hite和Owers(1983)研究发现分立公告日股票超额收益率为3.8%[4];Schipper和Smith(1983)实证发现母公司分立的公告日可获得2.84%的超额收益率[5];Cusatis等人(1993)指出分立的公司可以获得一个正的长期业绩报酬[6]。2010年3月19日,东北高速公路股份有限公司分立之前,我国尚未有上市公司进行分立。因此,国内学者对于公司收缩研究,主要集中在资产剥离的市场反应。由于中国证券市场处于新兴转轨阶段,资产剥离研究结论存在着较大的差异。并购在资产重组中扮演着重要的角色,而资产剥离留给投资者的印象却更多的是对以前年过度或盲目扩张的一种纠正,或是一部分上市公司为取悦投资者的报表重组行为(李善民和王彩萍,2005)[7]。分立作为剥离的一种特殊形式,能否解决我国早期“捆绑上市”导致公司治理混乱的问题呢?本文将根据我国实际情况,结合并购相关理论对A股市场首例公司分立上市案例进行研究。

二、制度背景与理论分析

中国证券市场早期的股票发行体制使用审批制,由政府主导,上市资格几乎全被国有企业垄断。1996年后,上市额度管理采用“总量控制,限报家数”,这引发了大量公司“捆绑上市”现象,一些获得上市额度却又找不到适合规模企业上市的地方政府(或部委) 为了尽量用足上市额度,将原来相互独立的若干个企业捆绑在一起IPO。早期这种捆绑式“并购”,不是基于企业自身发展需求,往往具有政府行为的背景,或者具有某种政治性地位扩张的需求,不是纯粹的经济行为的结果(刘小玄,2001)[1]。因此,政府主导“捆绑上市”不仅影响了资源配置效率,而且导致公司治理缺陷(曾庆生,2004)[8]。企业效率是建立在规模和制度相协调基础之上,只进行资产剥离而不进行相应的制度创新,无法有效解决我国“捆绑上市”公司产生的大股东之间利益冲突问题。分立作为资产剥离的一种创新形式,对于解决我国“拉郎配”导致公司治理混乱或许是一种有效的方式。

(一)大股东(blockholder)

Jensen和Meckling(1976)在其引领性的论文中指出公司治理问题核心在于管理层与股东之间代理问题[9]。大股东或机构投资者积极性监督被视为解决代理问题的一种有效性方式。当大股东在公司中持股比例大时,他有很强的动机去搜集信息,对公司管理层进行监督。这样,可以在一定程度上缓解由于股权分散造成的监管搭便车问题。从并购角度而言,采用股票收购目标公司的话,目标公司规模越大,收购的回报越高(Chang,1998;Fuller et al,2002)[10-11],这是由于股票收购可以形成一个或几个大股东,大股东能相对更好地监督收购公司管理层,进而收购方公司绩效得到提升(Chang,1998)[10]。我国早期“捆绑上市”而发生的并购,也产生几个大股东,但很多这类企业绩效并没有因为产生大股东而得到改善。这是因为,同英、美上市公司不同,我国的上市公司在很长的历史时期内,治理问题的重点是解决大股东和其他股东之间的代理问题,而不是分散的股东和经理层之间的代理问题(姜国华等,2006)[12]。特别是,中国证券市场早期的非市场行为并购重组产生的公司,其代理问题更多的是几个大股东相互争夺公司控制权。对于中国这种代理问题,采用分立方式将“捆绑上市”公司分拆成两个或更多个公司,各大股东重新获得原有业务部门的控制权,消除了股东之间利益冲突问题。

(二)信息假说

信息假说认为公司资产的真实价值由于其所归属的公司结构的复杂性而难于判断(威斯通,1998)[13],通过公司分立可以缓解信息不对称,有助于投资者正确分析公司各部分的价值。

Krishnaswami和Subramaniam(2008)实证发现从事分立的公司信息不对称水平要高于自身所在的行业水平和规模相当的竞争者,通过分立行为信息不对称程度显著下降;分立公告日的超额回报率与信息不称程度呈正向关系,对于部门间负协同效应的公司这种关系更为明显,作者实证结果支持了信息假说[14]。在捆绑上市过程中,地方政府将原来相互独立、行业不相关的企业或资产人为地重组到一起,但投资者专业知识的限制,不可能了解公司每种业务或资产的投资价值。公司分立通过其对新的公开交易证券的创造,增强了收集和分析更多的可公开取得的信息,降低了判断公司价值的不确定性。

(三)增强一元化程度

协同效应是并购的一个动机,即人们常称的1+1〉2。但并非任何两个企业撮合到一块都产生正的协同效应,非理性或地方政府为达到一定目的进行的并购重组可能会导致1+1〈2的负效应。Daley et al(1997)对多角化经营公司的分立进行研究,发现分立公告日的后两天,一元化程度高的公司分立产生4%的显著性超额回报率,而一元化程度低的公司分立获得1%的超额回报率,但是并不显著[15]。Desai和Jain(1999)对公司分立的市场反应研究与Daley et al(1997)相似。同时他们还对长期绩效研究发现,一元化程度增强的公司分立,在分立后1—3年可以获得11%-33%的超额收益[16]。从国外实证结果来看,增加公司一元化程度的分立可以产生4-1〉3的效应。我们认为,对我国“捆绑上市”公司的分立,同样可以产生4-1〉3的效应,增加股东收益。

理论上,分立可以解决我国“捆绑上市”导致的公司治理问题,增加公司信息透明度,加强公司关注核心业务,促进企业持续健康发展。

三、案例概况

(一)公司成立情况

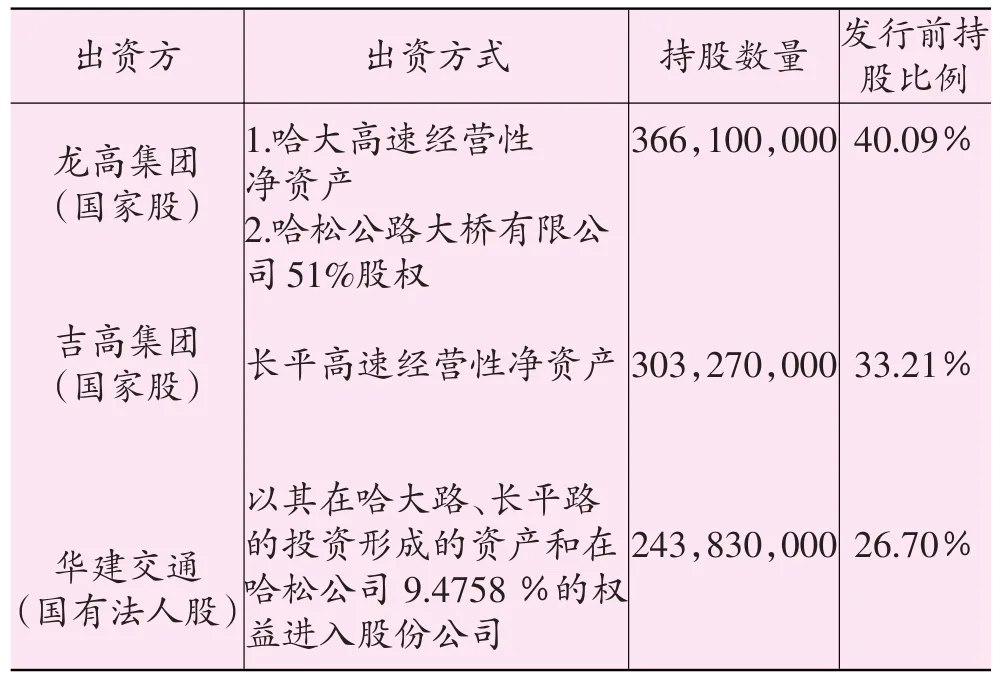

ST东北高(股票代码600003)系由龙高集团(原名称为黑龙江省高速公路公司)、吉高集团(原名称为吉林省高速公路公司)、华建交通三家企业共同作为发起人,1998年7月17日,交通部以交函体法(1998)260号《关于推荐东北高速公路股份有限公司公开发行A种股票并上市的函》,推荐上述三家企业以哈大高速公路、长平高速公路的经营性净资产及以松花江大桥的部分权益投入,发起设立股份有限公司。1999年7月5日向社会公开发行人民币普通股(A股)30,000万股,每股面值1.00元。1999年8月10日,东北高速向社会公开发行的人民币普通股(A股)在上海证券交易所挂牌交易。东北高速从成立到公开上市交易仅一年时间,可以看出公司是为上市而新成立的。这种这情况在我国1996年后,上市额度管理采用“总量控制,限报家数”模式后大量存在(表1)。

表1 发起人出资情况

从表1来看,龙高集团和吉高集团均是国家股,合计占到总股本73.30%,两家企业均是主要从事公路的投资、开发、建设和经营管理。两家企业业务基本相同,但这种授权经营的资产专用性很高,并且经营的资产地处黑龙江和吉林两省,这种捆绑资产无法产生协同效应。从三个大股东持股比例来看,可以相互制衡,避免“一股独大”的治理问题。但实际中,大股东之间也存在利益冲突,为获取控制权相互争取董事会位置,导致严重的治理缺陷,损害公司和小股东利益。

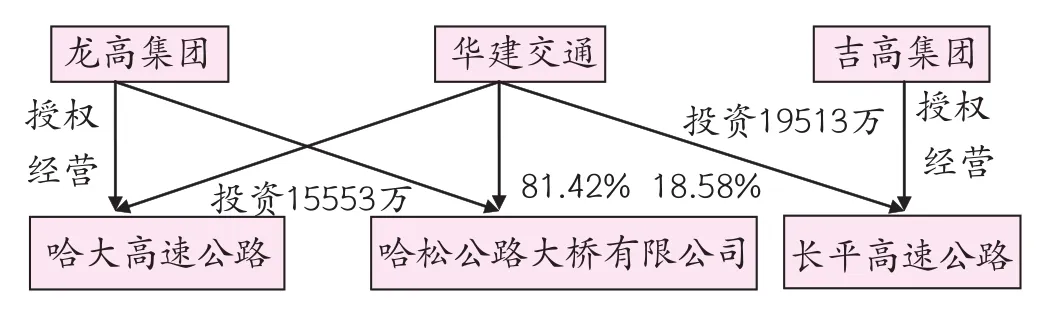

如图1所示,哈松公路大桥公司为黑龙江省高速公路公司和华建交通经济开发中心于1998年1月5日共同设立的有限责任公司。哈松公司注册资本总额为21500万元,其中黑龙江省高速公路公司持股比例为81.42%;华建交通经济开发中心持股比例为18.58%。而东北高速公路股份有限公司是1998年7月31日经国家工商行政管理局预核准,哈松公路大桥公司与之相差只有七个月,作为核心资产注入。由此推测,哈松公路大桥公司可能是为了满足融资规模而成立。龙高集团与吉高集团注入其它资产为授权经营的高速公路,两者之间跨地经营,不利于当地政府的政策性支持,可以推断三者合并为一家公司就是为了满足证监监管部门的要求。

图1 东北公司成立前的控制关系

(二)公司控制权分布

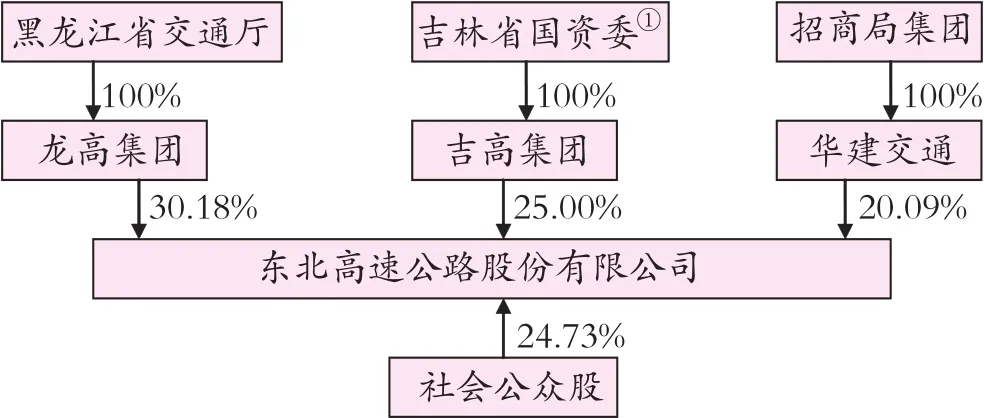

如图2所示,东北高速拥有三个大股东,大股东持股之和75.27%,如果三者是统一利益团体,他们有能力对管理者进行监督,那么管理者与股东之间代理成本将会很小。东北高速从控股股东性质而言是国有股,但它特别之处在于第一大股东和第二大股东分别属于不同地方政府。Lin等(1998)认为,转型经济中国有企业的一个主要问题是其承担了政府的多重目标[17],地方政府有动机和能力要求其控制的上市公司缓解当地的失业率问题或者实现其政治晋升目标(潘红波等,2008)[18]。加之,中国目前的股票发行体制,使得上市公司是一种稀缺性资源,因此,东北高速这种股权结构,将不可避免导致两地地政府争夺公司控制权,因为只有获取公司控制权才能要求企业履行本地的政策性负担或实现其政治晋升目标。

图2 上市之初股权结构

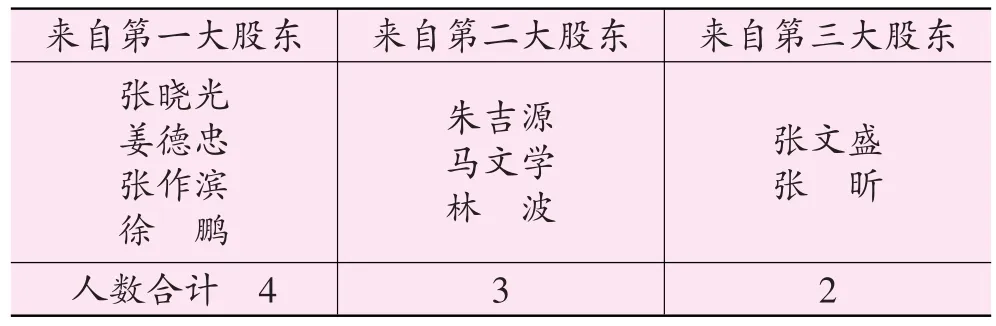

从董事会成员构成来看(表2),任何两个大股东之和均大于第三个,表面上形成稳定的三角制衡关系,避免我国公司治理中“一股独大”导致的过度监管或盘剥小股东利益的问题。但实际运行中,由于各自利益不一致,存在相互争利的乱象,上市第二年被证监会认定“法人治理结构不健全,存在政企不分,两地推荐的经营班子不团结,财务管理混乱,内部控制薄弱”。这种“432”式的董事会结构没有能实现上市时招股说明书认为的“公司不会因资产跨省分布和股权分散而影响正常经营和长远发展”美好愿望,并且在2005年董事长张晓光因涉嫌刑事犯罪被免董事长职务后,公司在两年内竟没有能达成共识选出新董事长。2007年7月2日东北高速被证监会实施“ST”,与其他公司因业绩被“ST”不同,却是因为公司治理问题,这也印证了我们上述推测:东北高速这种股权结构,将不可避免导致两地地政府争夺公司控制权。

表2 上市公司时董事会成员构成

四、分立后治理结构和市场反应分析

(一)分立后公司治理结构

LLSV(2002) 指出,同美国公司不同,在其它大多数国家中,代理问题主要不是股东和经理人之间的问题,而是大股东和小股东之间的问题,即大股东盘剥小股东利益的问题[19]。通过对东北高速案例分析,我们发现其代理问题并非大股东与小股东之间的问题,而是大股东与大股东之间争夺控制权问题,更关键问题在于大股东分属不同地方政府,简单加强监管并不能得以解决这个跨地“捆绑上市”公司治理问题。从上述理论分析,采用公司分立能够厘清股权结构,解决公司代理问题。

依据《公司法》等相关法律法规,东北高速分立为龙江交通和吉林高速两家股份有限公司。龙江交通和吉林高速继承原东北高速的资产、负债、权益、业务和人员,原东北高速依法解散并注销,龙江交通和吉林高速于2010年3月19日在上海证券交易所上市。

如图3所示,东北高速分立后产生两个新的上市公司,龙高集团将分立获得的吉林高速的股份与吉高集团获得的龙江交通的股份相互无偿划转,最终使得龙高集团和吉高集团分别成为龙江交通和吉林高速第一大控股股东。我国“官本位思想”非常严重,官员都希望不断晋升,自20世纪80年代初以来,地方官员的选拔和提升的标准由过去的纯政治指标变成经济绩效指标,尤其是当地GDP增长率(Li and Zhou,2005)[20],上市公司作为一种稀缺性资源,对地方经济发展起着重要作用。地方政府会要求控股企业履行其政策性负担或实现其政治晋升目标。对于交通厅官员,其通过控股公司修建道路桥梁,改善运输环境,获取政治筹码。东北高速的分立,使得两地交通厅手下各拥有了一个上市公司,消除了原东北高速第一大股东与第二大股东争夺控制权的乱象。

图3 公司分立流程及控制权分布

同济大学、上海证券(联合)课题组(2000)认为,股权集中度与企业业绩呈同向变动关系,股权集中有利于业绩的增长[21];刘芍佳等(2003)研究发现整体上市并由政府委托给专业经营的实业控股公司代理控股,其业绩较好[22]。这些研究表明,控股股东的存在对公司业绩有正向作用。分立后的两家公司,各自有了自己的控股股东,即便是不满足上述学者研究的结论,也不会再出现东北高速2005年因董事长张晓光涉罪被免职后,公司竟然两年没有选出董事长怪象。换而言之,分立后,保证了公司治理结构完整。只有健全的公司治理结构才有可能促进公司健康发展,才有可能保护中小投资者利益。

在我国,企业获得良好的发展除了需建立健全的治理结构,获取地方政府支持更为重要。特别是我国高速公路企业具有明显的地域特征,当地政府对公司公路企业的支持至关重要。分立后,龙江交通和吉林高速的核心资产分别集中于黑龙江和吉林两省,有利于两家公司获得当地政府支持。

从理论分析来看,公司分立解决了原东北高速第一大股东和第二大股东分属不同地方政府管辖导致“残缺的董事会”,两新上市公司各自建立起完善的公司治理结构,消除原有大股东之间代理成本。那么,投资者是否认可分立对公司治理结构的改善呢?我们将通过市场反应来揭示分立对公司价值影响,考察分立事件是否得到投资者认可。

(二)分立前后的市场反应

Fama(1965)提出资本市场有效假说,认为资本市场效率取决于证券价格对市场信息吸收程度[23]。我国早期一些学者实证表明我国证券市场初步达到弱势有效(沈艺峰,1996;吴世农和黄志功;赵宇龙,1998[24-26])。近几年来中国证监会推出了旨在完善市场基本制度和恢复市场功能的改革措施,如2005年实施股权分置改革;2006年实施修订后的《公司法》、《证券法》。刘维奇等(2010)对股改前后三因子模型的市场拟合情况进行检验,实证支持了股权分置改革对我国资本市场效率提升的重要贡献[27]。在资本市场有效率的前提下,股票价格能够反映公司的价值,可以通过市场调整后的股价变动验证公司价值的变动(陈信元,张田余,1999)[28]。我们对公司正式发布分立公告日为分界点,考察市场对分立公告的反应。

关于公司分立消息早在2008年7月4日被媒体披露,但公司随后发布澄清公告予与否认。不过,这一消息并非空穴来风,2009年3月16日公司正式发布公告披露将要进行公司分立事项。

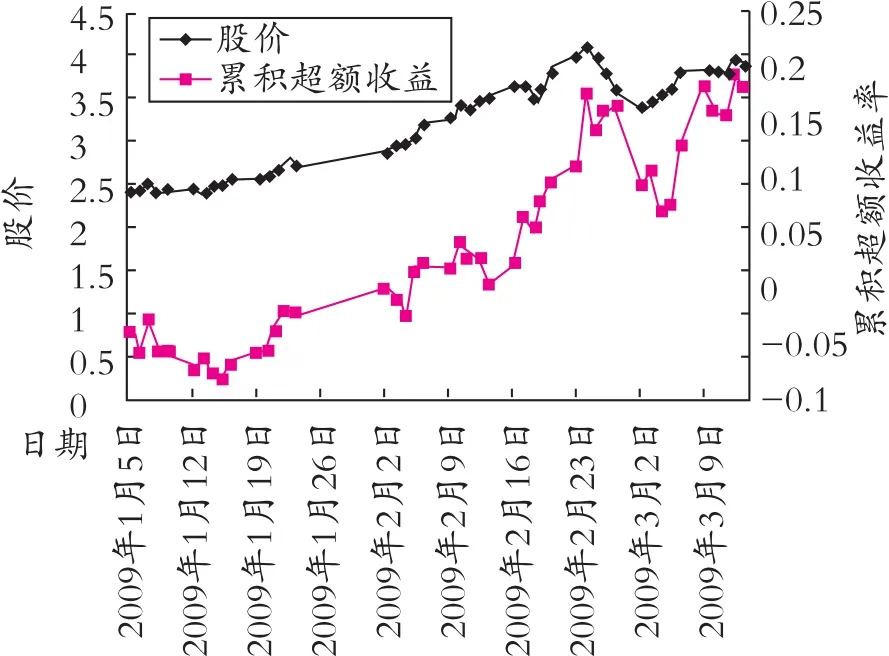

图4 分立公告日前市场反应

如图4所示,进入2009年后东北高速股价总体是呈现上升走势,从1月5日每股2.38元最高攀至4.07元,涨幅达67.75%。公告日前一个交易日收于3.87,较年初涨幅达62.61%。2009年1月份基本是处于上下震荡格局,没有发生太大变动。进入2月份后,可以看出股价呈现稳步上升态势。由于股价会受到市场整体走势影响,为了消除市场因素干扰,我们计算了市场调整后的累积超额收益③,从图中可以看出,一月份东北高速累积超额收益率为负,这表明东北高速个股收益率低于市场收益率。但从2月5日出现拐点,累积超额收益率由负转正,并且不断增大。将股价和累积超额收益率走势联合起来分析,1月份股价维持在2.5元震荡极有可能是主力在吸货,这表明机构在分立公告前已经确认早先媒体披露的信息的真实性。东北高速因分立事项停牌时间长达一年,也就是说主力吸货将有一年时间无法交易,对于大笔资金来说,一年的机会成本很大。而主力宁愿承担很大的机会成本,说明其看好分立后的公司价值。

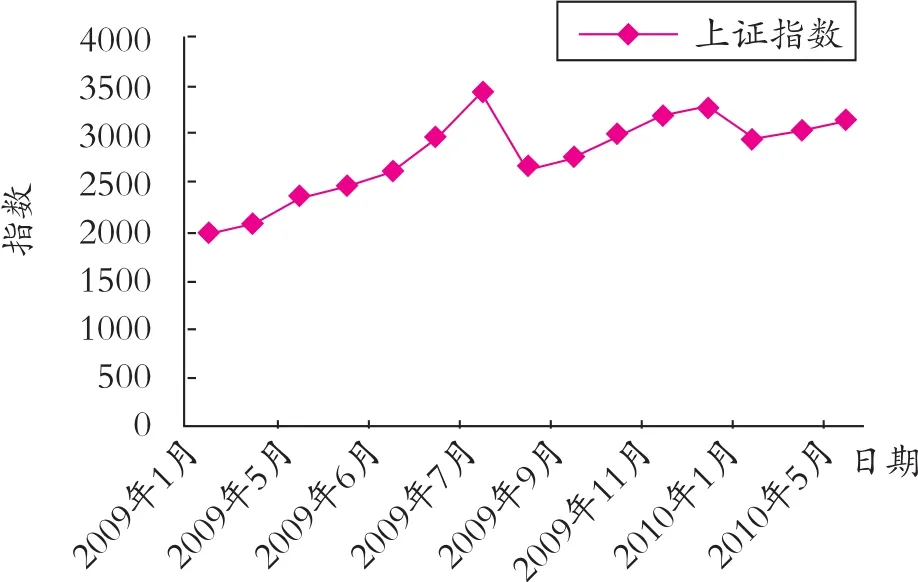

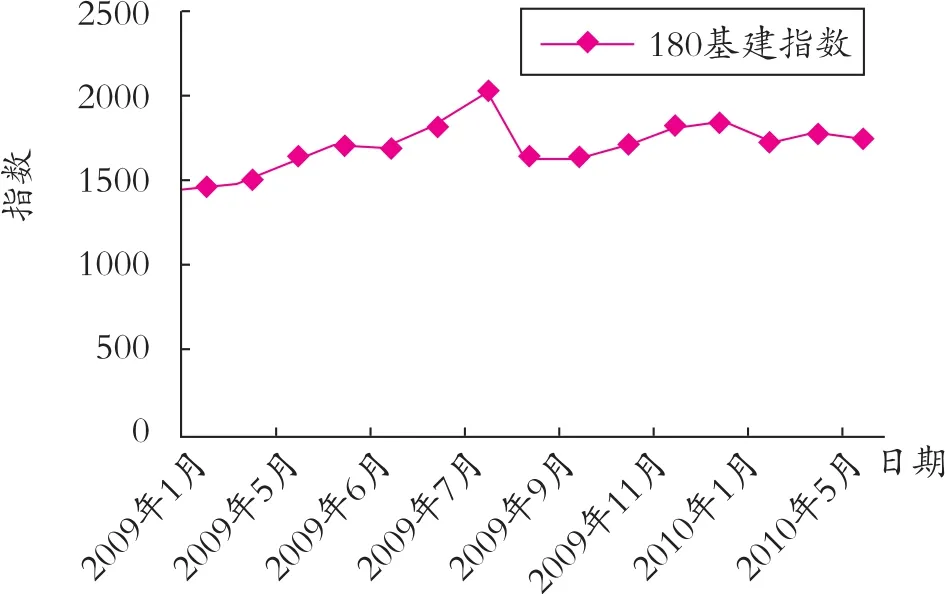

图5和图6分别显示了上证指数和180基建指数④2009年1月至2010年3月走势。上证指数在2009年7月份左右达到最高达3400多点,较年初涨幅达70%;2010年3三月份指数回落至2800点左右,与2009年1月上证指数相比,涨幅为30%左右;180基建指数在2009年最高涨幅为33%;2010年3月180基建指数与2009年1月基本持平,涨幅约18.76%。因此,两新分立公司上市首日抑价率与上证指数2009年1月至2010年3月涨幅相比,只有超过30%,原东北高速股东才能弥补公司因停牌造成的机会成本;与180基建指数相比,抑价率到18.76%才可以弥补将近一年停牌造成的机会成本。两新分立的公司上市会有什么表现呢,投资者能否弥补资金近一年无法交易造成的机会成本呢?

图5 上证指数

图6 80基建指数

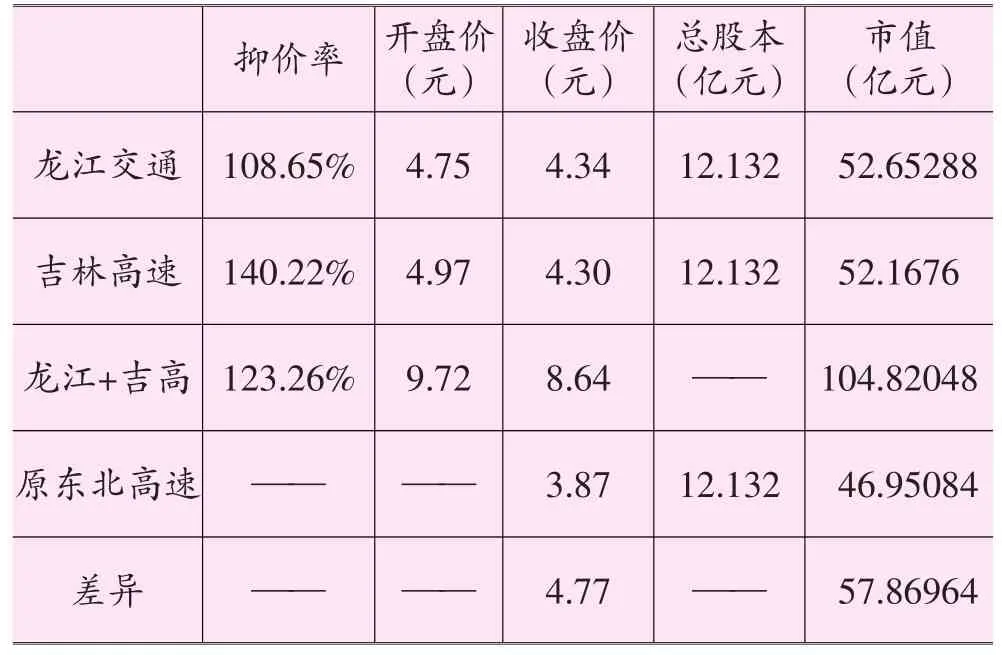

表3和图7、图8显示了分立后市场反应。从图3我们可以看到,两公司上市首日,股价之和为8.64元,较停牌前一个交易日3.87元高出4.77元,抑价率高达123.26%,回报率超过上证指数和180基建指数在2009年1月至2010年3月期间的涨幅。因此,对于二级市场投资者而言,投资于东北高速,其回报率超过了大盘和180基建指数的收益。分立后两公司市值之和是捆绑时1.23倍,可以看出两个公司捆绑不仅没有产生正的协同效应,反而损害了公司价值。相反,分立可以消除公司重组产生负的协同效应,是对非理性或非市场并购重组错误决策的一种纠正措施(表3)。

表3 两新分立公司与原东北高速股票指标差异

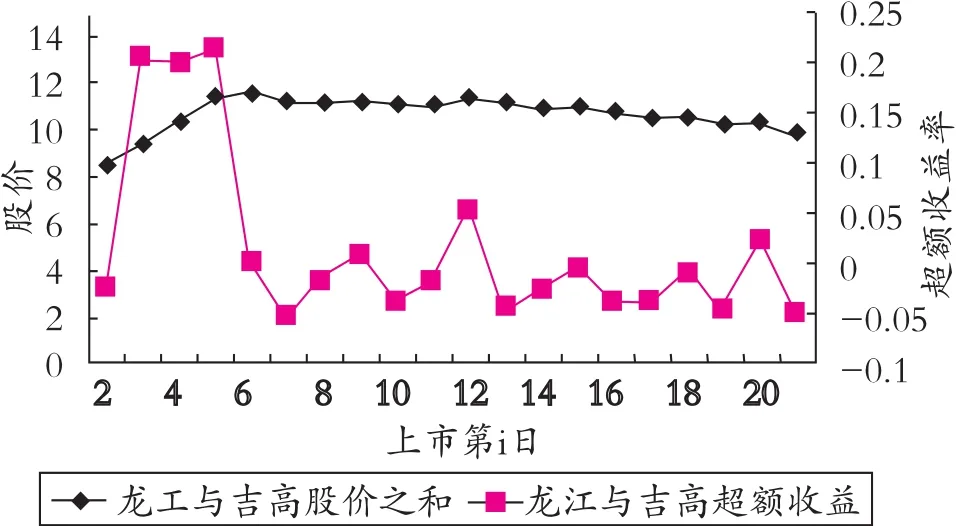

图7 分立上市后两公司整体市场反应

图7考察了两分立的新公司上市后20日内股价和超额收益率。股价在上市后五日内呈现上升趋势,超额收益率也高达20%;之后在股价十元附近平稳震荡,也不存在明显的超额收益率。这表明,经过几日调整,股价回到反映公司价值的合理水平。

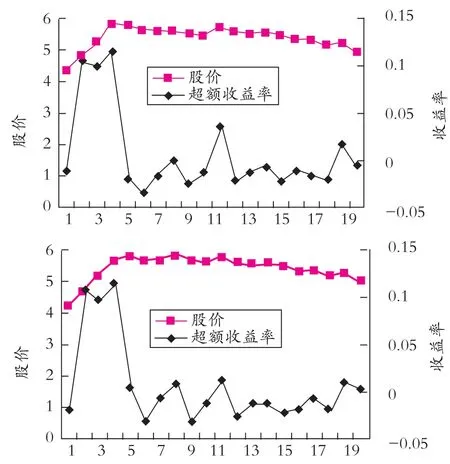

假如分立对公司价值不产生任何影响,那么分立后的两公司股价之和应该同拆分前的东北高速股价相等。同时,投资者也无法获得超额收益。但实际情况,如图8所示,我们可以发现分立后的龙江交通和吉林高速两公司股价均高于原东北高速,并且投资者在两公司上市第2、3、4日均获得了10%左右的超额回报率。因此,分立对公司价值产生了重大影响,分立后公司获得了4-1〉3的效应。这在一定程度上说明,投资者认可分立对公司治理改善所发挥的作用。进一步而言,东北高速分立为龙江交通和吉林高速两新公司后,龙高集团将其持有的吉林高速的股份与吉高集团持有的龙江交通的股份相互无偿划转,这使得两新公司中消除了原东北高速中两大股东代理成本问题。同时,龙江交通和吉林高速的第一大股东持股比例均占到49.19%,因此,大股东有动机和能力去监督管理层,新公司的管理层与股东之间代理成本也将大大降低。

图8 龙江交通和吉林高速市场反应

五、结论与政策建议

本文通过对东北高速分立研究发现,“捆绑上市”的公司往往产生多个大股东,他们之间不仅没有形成良好的制衡,避免“一股独大”对小股东利益盘剥。相反,他们之间为了争取公司控制权,导致混乱的公司治理,严重损害公司价值。从实际情况来看,任何一方都不会出局或妥协,因此,分立是解决这类公司治理缺陷的最优选择。

新分立的两家公司,产生控股股东,消除了大股东之间的代理成本,市场对此给予了积极反应,两公司市值之和较分立前翻了一倍,这一结果同控股股东存在对公司业绩有正向作用的实证结论相一致(刘芍佳等,2003;徐晓东,陈小悦,2003[29])。同时表明,控股股东与小股东之间的代理成本要小于大股东之间代理成本。对此我们认为这可能是因为控股股东与小股东之间代理问题实质上是利益分配问题,属于分配制度问题,通过完善对中小投资者保护的法律建设可以降低代理成本;而大股东之间代理成本是由于控制权之争引起的,这类似于一个国家几个政党争夺执政权,执政权的不稳定将导致经济不稳定,进而“蛋糕”无法做大。因此,我们认为在中国经理人市场不发达的环境下,控股股东存在的公司相对于股权分散公司的治理效率更高,有利于将公司“蛋糕”做大。只要将“蛋糕”做大,才能实现公司价值,而对于大股东滥用控制权盘剥中小股东利益问题的担忧,则可以通过完善分配制度加以解决。

由于我国早期上市的公司,很多都是为了满足监管部门需要,将几个毫不相干企业捆绑到一起上市。这类上市公司具有天生的缺陷,大股东目标函数不一样即利益存在分歧,导致经常发生控制权之争。东北高速分立的成功,为解决“捆绑上市”公司大股东利益冲突提供了很好的思路。但是,在我国股票目前发行体制下,上市公司仍旧是一种稀缺性资源,将分立推广可能会导致一些企业滥用这种重组手段,获取私人收益。因此,我们认为监管部门可以先针对早期这种“捆绑上市”公司,出台相关措施。在其满足一定条件下,准许这类企业分立上市,理顺公司内部治理机制,提升上市公司质量。

[注释]

① 2005年7月18日东北高速收到吉林省人民政府批复的吉国资委报联法规[2005]41号《关于省直部企业有省交通厅管理的请示》文件精神,吉林省高速公路公司由吉林省交通厅管理,并继续持有东北高速公路股份有限公司的股份,国资委不再对吉林省高速公路公司履行国有资产(股权)出资人职责。

② 股份划转是指龙高集团将其持有的吉林高速的股份与吉高集团持有的龙江交通的股份相互无偿划转。

④ 上证180基建指数从上证180指数中挑选拥有、管理基础设施和从事基础设施建设的公司股票组成样本股,以反映上海证券市场基建类股票的整体走势,同时为投资者提供新的投资标的指数,样本股中包括高速公路和铁路等上市公司。因此,本文选该指数2009年1月至2010年3月期间运行状况同东北高速分立后投资者收益作比较。

[1] 刘小弦.企业边界的重新确定:分立式的产权重组—大中型国有企业的一种改制模式[J].经济研究,2001,(4):3-13.

[2] Hoskisson ,Hitt.Downscoping[M].New York:Oxford University Press,1994.

[3] Comment,Jarrell.Corporate focus and stock returns[J].Journal Financial Economics,1995,37:67-87.

[4] Hite,Owers.Security price reactions around corporate spin-off announcements[J].Journal of Financial Economics,1983,12:409-436.

[5] Schipper,Smith.Effects of recontracting on shareholder wealth:The case of voluntary spin-off[J].Journal of Financial Economics,1983,12:437-467.

[6] Cusatis,Woolridge.Restructuring through spin-offs:The stock markte evidence[J].Journal of Financial Economics,1993,33:293-311.

[7] 李善民,王彩萍.基于价值创造的资产剥离——深圳万科股份有限公司案例研究[J].广州市财贸管理干部学院学报,2005,(4):1-8.

[8] 曾庆生.政府治理与公司治理:基于洞庭水殖捆绑上市与MBO的案例研究[J].管理世界,2004,(3):124-130.

[9] Jensen M C,W H Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3:305-360.

[10] Chang,Saeyoung.Takeovers of priavately held targets,methods of payment,and bidder returns[J].Journal of Finance,1998,53:773-784.

[11] Fuller,Netter,Stegemoller.What do returns to acquiring firms tell us?Evidence from firms that make many acquisitions[J].Journal of Finance,2002,57:1763-1792.

[12] 姜国华,等.公司治理和投资者保护研究综述[J].管理世界,2006,(6):161-168.

[13] 威斯通,等.兼并、重组与公司控制[M].北京:经济科学出版社,1998.

[14] Krishnaswami,Subramaniam.Information asymmetry,valuation,and the corporate spin-off decision[Z].ECGI.Working Paper,2008.

[15] Daley,Sivakumar.Corporate focus and value creation:Evidence from spin-off[J].Journal of Financial Economics ,1997,45:257-281.

[16] Desai,Jain.Firm performance and focus:long-run stock market performance following spin-off[J].Journal of Financial Economics,1998,forthcoming.

[17] Lin J Y,F Cai,Z Li.Competition,Policy Burdens,and State-Owned Enterprise Reform[J].American Economic Review,1998,88:422-427.

[18] 潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008,(4):41-51.

[19] La Porta,R F.Lopez-de-Silanes,A.Shleifer,and R.W.Vishny.Investor Protection and Corporate Valuation[J].Journal of Finance,2002,57:1147-1170.

[20] Li,Zhou.Political Turnover and Economic Performance:The Incentive Role ofPersonnel Control in China[J].Journal of Public Economics,2005,89:1743-1762.

[21] 同济大学、上海证券(联合)课题组.我国上市公司股权制衡研究,上证联合研究计划第四期课题报告[DB/OL].2002,http://www.sse.com.cn.

[22] 刘芍佳,等.终极产权论、股权结构与公司绩效[J].经济研究,2003,(4):51-62.

[23] Fama,Eugen.The Behavior of Stock Market Prices[J].Journal of Business,1965,33:34-105.

[24] 沈艺峰.会计信息披露和我国股票市场半强势有效性的实证分析[J].会计研究,1996,(1):14-17.

[25] 吴世农,黄志功.上市公司盈利信息报告、股价变动与股市效率的实证研究[J].会计研究,1997,(4):12-17.

[26] 赵宇龙.会计盈余披露的信息含量——来自上海股市的经验证据[J].经济研究,1998,(7):41-49.

[27] 刘维奇,牛晋霞,张信东.股权分置改革与资本市场效率——基于三因子模型的实证检验[J].会计研究,2010,(3):65-72.

[28] 陈信元,张田余.资产重组的市场反应[J].经济研究,1999,(9):46-55.

[29] 徐晓东,陈小悦.第一大股东对公司治理、企业业绩的影响分析[J].经济研究,2004,(2):64-74.

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

汉语世界(2021年6期)2021-12-17

汉语世界(The World of Chinese)(2021年6期)2021-12-13

意林(2021年3期)2021-03-11

智慧少年·故事叮当(2019年2期)2019-06-11

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29