变动成本法与完全成本法的比较分析

2011-10-17 06:59丁冰杰

对外经贸 2011年12期

丁冰杰

(辽宁省交通高等专科学校,辽宁沈阳110122)

变动成本法是美国会计学家哈里斯于1936年提出的,但最初并未引起社会的重视,从20世纪中叶开始,随着企业竞争的加剧,会计学界开始认识到传统的完全成本法提供的会计信息已经不能够完全满足企业内部管理的需要,必须重视并使用变动成本法,它现在已成为企业进行预测、决策、考核、分析和控制的重要手段。

一、变动成本法的含义

变动成本法是指在计算产品时,以成本性态分析为前提条件,将直接材料、直接人工和变动制造费用作为产品成本的构成内容,而将固定生产成本作为期间成本,并按贡献式损益确定程序计算损益的一种成本计算模式。而传统财务会计中计算产品成本的方法称为完全成本计算法。

二、变动成本法与完全成本法的区别

由于变动成本法与完全成本法对固定制造费用的处理不同,导致二者存在下列差异:

(一)应用的前提条件不同

变动成本法应用的前提是成本性态分析,首先要求把全部成本划分为变动成本和固定成本两部分,尤其是要把具有混合成本性质的制造费用按生产量分解为变动制造费用和固定制造费用。而完全成本法按经济用途将成本分为生产成本和非生产成本两类。

(二)产品成本构成内容不同

表1 两种计算法下的产品成本

变动成本法下,产品成本只包括直接材料、直接人工和变动制造费用三个项目,固定制造费用和非生产成本全部作为期间成本处理。而在完全成本法下,产品成本则包括全部生产成本,只有非生产成本才作为期间成本处理。

(三)存货成本和销货成本的计算不同

完全成本法下不仅包括变动制造费用,还有固定制造费用。本期发生的固定制造费用需要在本期已销的产品成本、库存的产品成本和在产品成本之间进行分配。

销货成本=期初存货成本+本期发生的产品成本-期末存货成本

变动成本法下无论是库存产成品还是已销产品,其成本中只包括变动性制造费用,而固定制造费用作为期间成本直接计入当期损益。

销货成本=单位变动生产成本×本期销售量

所以变动成本法下期末存货的成本必然小于完全成本法下的期末存货的成本。

(四)分期损益的计算不同

两种成本计算法的区别不仅限于成本计算方面,而且营业利润的计量程序也有区别。

1.完全成本法的损益确定程序

(1)销售毛利=销售收入-销售成本

其中销售成本=期初存货成本+本期发生的生产成本-期末存货成本

(2)息税前利润=销售毛利-期间费用

2.变动成本法的损益确定程序

(1)边际贡献=销售收入-变动成本总额

(2)营业利润=边际贡献-固定成本总额(固定制造费用与固定销售及管理费用)

(五)服务的对象不同

完全成本法所反映的信息是为企业对外提供财务报表和纳税申报服务,符合会计准则和税法的要求。而变动成本法提供的会计信息,主要用于编制企业内部的报表,不满足对外报告的需要。

三、两种成本方法计算损益的案例分析

分期损益是指某一特定的会计期间的营业利润。由于变动成本法与完全成本法对固定制造费用的处理不同,因此,它们计算出来的损益有可能不同。

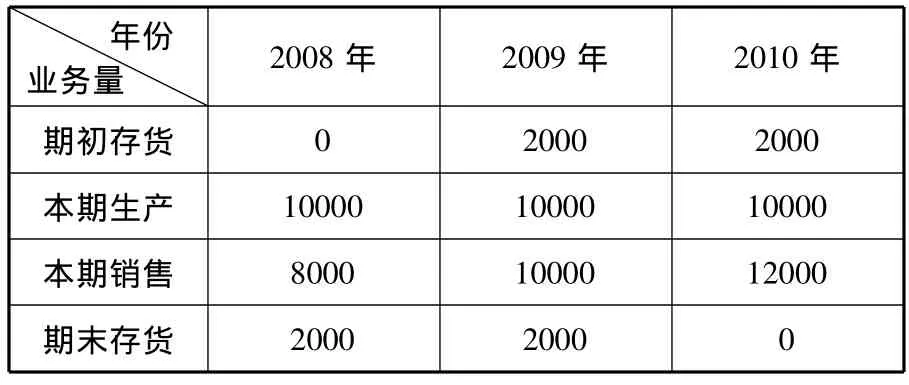

例题:假定某企业生产甲产品,2008年、2009年、2010年的业务量资料如表2所示,每件甲产品的售价为10元,直接材料每件2.5元,直接人工每件1.5元,变动制造费用为每件1元,假定固定制造费用每月均为10000元,固定销售及管理费用每月均为5000元。

表2 2008年、2009年、2010年的业务量资料单位:件

要求:依据以上资料,分别采用两种成本计算法计算各期损益,并编制利润表。

案例分析:

变动成本法下的单位生产成本=2.5+1.5+1=5元。

完全成本法下的单位生产成本=6元(5+10000/10000)。

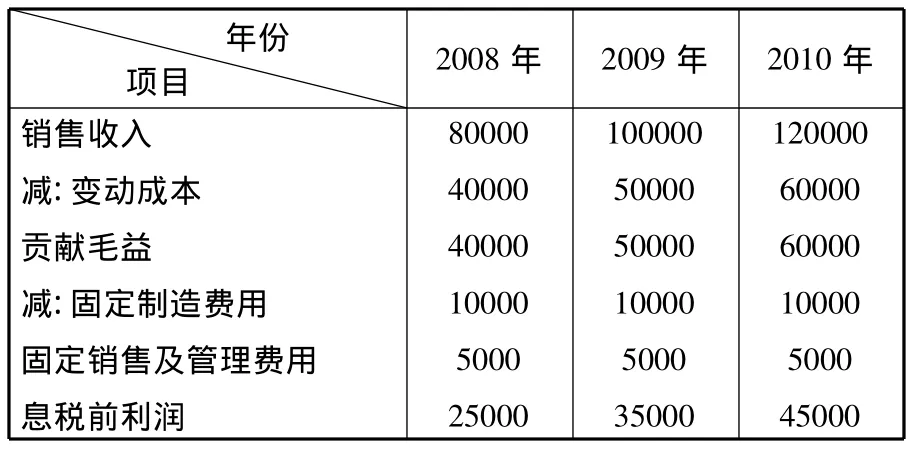

表3 变动成本法下利润表 单位:元

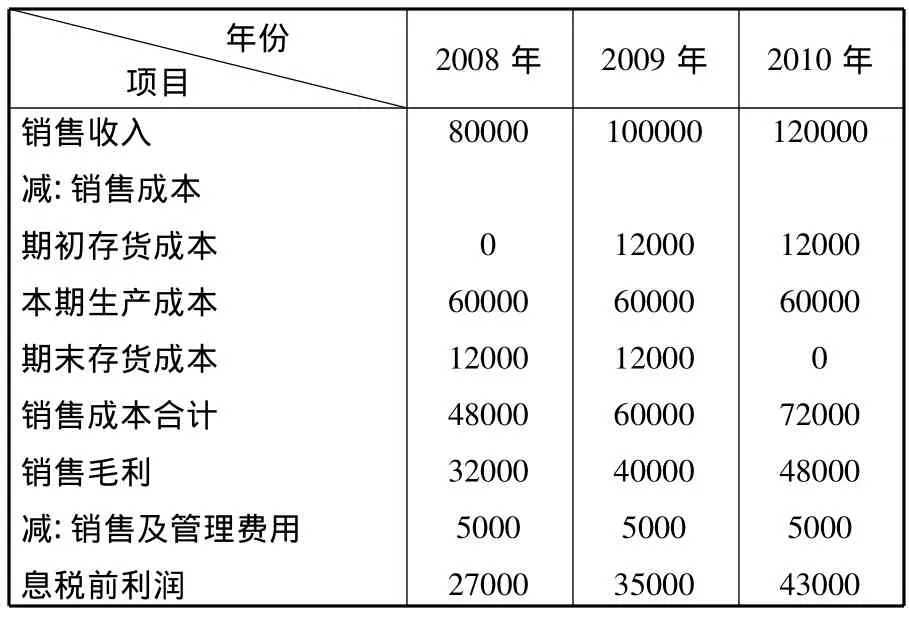

表4 完全成本法下利润表 单位:元

由两张利润表可以得出如下结论:

1.2008年当产量大于销量时,由于完全成本法下当期的期末存货负担2000元(1×2000)固定制造费用,而变动成本法下固定制造费用作为期间成本全部扣除。所以,完全成本法下的税前利润比变动成本法下的税前利润多了2000元。

2.2009年当产量等于销量时,变动成本法下,固定制造费用作为期间费用全额扣除;完全成本法下,由于产销平衡,固定制造费用由当期已销产品全额分担,即固定制造费用全额扣除。所以两种方法计算得出的利润相等。

3.2010年当产量小于销量时,变动成本法下,表明当期生产的产品在当期售完,上期结余的2000件也在本期售完;采用完全成本法时,期初就会释放固定制造费用2000元,从而增加了本期的成本总额,相应就降低了本期利润。所以,完全成本法下的利润小于变动成本法下的利润。

4.从较长时期看,如果各期的产销量时多时少,各期产销量的差额相抵后又能保持基本稳定,则两种方法计算出的各期营业利润额是无差异的。因此,在产量相等,销量不相等的情况下,可以得出如下的验证公式:

两种方法的利润差额=完全成本法下的利润-变动成本法下的利润

=期末存货吸收的固定性制造费用-期初存货释放的固定性制造费用

=期末存货数*期末存货单位固定制造费用-期初存货数*期初存货单位固定制造费用

以上例中的2010年为例,直接利用公式两种方法下的利润差额=0-2000×1=-2000元,而实际上2010年的利润差额也是-2000元(43000-45000)。

总之,变动成本法与完全成本法在理论及实务中是存在差异的。实务中笔者倾向于将两种方法结合应用,企业日常核算建立在变动成本法的基础之上,以满足企业内部经营管理的需要,期末对需要按完全成本法反映的有关项目进行调整,以满足对外报告的需要。

[1]张一贞.管理会计[M].上海财经大学出版社,2008.

[2]于树彬,王忠民.管理会计[M].东北财经大学出版社,2008.

[3]乔丽.关于变动成本法与完全成本法区别的考虑[J].今日科苑,2010(18).

猜你喜欢

石油沥青(2022年1期)2022-04-19

广东教育·职教版(2021年2期)2021-03-28

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2021年0期)2021-01-12

河北金融年鉴(2021年0期)2021-01-12

辽宁师专学报(自然科学版)(2020年1期)2020-03-03

商业会计(2015年16期)2015-09-17

商业会计(2014年12期)2014-09-19

中国高新技术企业(2014年9期)2014-06-25