我国个人所得税制度的完善措施

2011-10-20 07:20云南师范大学经济与管理学

河南科技 2011年18期

云南师范大学经济与管理学 谢 琳 黄 薇

我国个人所得税制度的完善措施

云南师范大学经济与管理学 谢 琳 黄 薇

在2011年的两会政府工作报告中指出,政府工作的主要任务之一是要保障改善民生,其中的一个重要举措是合理调整收入分配关系,并提到以改革个人所得税制度为手段来促进收入的合理分配。选择个人所得税作为调节收入分配的手段这是由它自身的特点所决定的。

一、我国个人所得税制度的特点及对收入分配的作用

1.我国个人所得税制度的特点。

我国的个人所得税制度具有以下特点:一是实行分类所得课税制,我国个人所得税的课征对象有11类,分别进行课税。二是课税的范围分为11种,具体来说有工资、薪金所得,企事业单位承包经营和承租经营所得,个体工商户生产、经营所得,稿酬所得,劳务报酬所得,特许权使用费所得,财产租赁所得,利息、股息、红利所得,偶然所得,财产转让所得和其他所得。三是两种税率方式相结合,采取了比例税率和累进税率这两种形式。四是两种费用扣除标准并存,有定额和定率的扣除方式。五是两种纳税方式,即自行申报纳税与代扣代缴。

2.个人所得税对收入分配的作用。

首先,在累进税率上,可以使得高收入者适用较高的税率,低收入者则使用较低的税率,从而在缩小贫富差距上发挥一定的作用。其次,在税式支出上,个人所得税中的费用扣除和税收优惠很好地体现了税式支出对收入分配调节的作用。最后,在课税范围上,个人所得税具有税基的广泛性并不容易形成重复征税。对课税范围列举得越详尽,越能更好地体现纳税人的实际收入情况,如果能对那些隐形收入或灰色收入有很好的统计办法,使其纳入个人所得税的征税范围中,则越可以发挥所得税对收入的调节作用。

二、我国目前个人所得税制度存在的主要问题

1. 费用扣除标准不合理,难以体现税收的公平性。

(1)在费用扣除的标准中,没有考虑到纳税人的家庭婚姻因素、抚养和赡养的问题、医疗教育因素以及社会保险和健康状况等,这样会造成税负的不公平。

(2)对于外籍人员和港澳台在华人员等特殊人员的税收扣除标准高于我国的内地公民,且对于外籍人员的搬迁费、洗衣费、子女教育费、探亲费等还可以免征个人所得税,这明显有失公平。

(3)对不同性质的收入其扣费的标准不一样,同样会有失公平。

2. 边际税率较高、级数较多,难以体现公平税负原则。

在我国的个人所得税法中工资薪金的所得采用的是九级超额累进税率,最高一级的边际税率是45%;企事业单位的承包经营和承租经营所得及个体工商户生产经营的所得则采用的是五级超额累进税率,最高一级的边际税率是35%;劳务报酬所得一次收入畸高采用的也是累进税率,最高一级的边际税率是40%。可见我国个人所得税的税率规定较为复杂。

上述不同所得的性质不同,税率也不一样,这会使得投机行为增大。另外,对于工资薪金所得的边际税率太高,而且级数达到了九级,税率级次的过高,增加了纳税征管的难度,会使得税收的征税成本增加。

3.税基范围过窄,不能全方面体现纳税人的收入水平。

在我国个人所得税制度中需纳税的所得为11类,在11类之外的就不需要纳税。随经济的发展,居民取得收入的渠道越来越多,如果仅对那11类所得征收会使得征税的范围随着收入的多元化而越来越窄,对那些新增的收入渠道没有纳税要求,就不能很好地体现个人的收入水平。

另外,就目前来说免征个人所得税的项目就有19个大项,减征的有3项,暂免征的项目有14大项,这更使得我国个人所得税的税基范围变小,不符合宽税基的改革要求,同样也减少了财政收入,不利于对收入分配的调节。

4.分类征税制难以体现公平,不能很好地发挥收入公平分配的作用。

分类征税制可以让纳税人按照不同类别的所得分别进行费用扣除,极容易造成所得收入高且所得来源的渠道较多的纳税人少交税甚至不用缴税,而那些所得来源少但是其所得却相对集中的人多缴税。

此外,分类征税的模式也容易导致避税和避税,给税收筹划带来很大的空间,会在一定程度上造成税源的流失。

三、我国个人所得税制度的完善

1.完善费用的扣除的种类和标准。

首先,笔者认为对于内地居民和外籍人员及港澳台在华人员等特殊人员扣除费用标准应该是一致的,不应使这些特殊人员的扣除标准更高。所以应该取消特殊人员附加费用的扣除,才能体现一视同仁。

其次,在制订费用的扣除标准时要注重弹性化,不要统一规定一个数额。例如我国工资薪金所得是统一扣除一个数额后,再使用累进税率计算应缴的税收。可以借鉴韩国那样采用累进税率去计算应扣除的数额,低收入者使用较高的边际税率进行费用的扣除,高收入者则反之。同时还可以借鉴美国把通货膨胀的因素考虑在内,使税率也根据物价的变化适时作出一定的提高或者降低。

最后,除了扣除必要的生计费用外,还应考虑纳税的家庭婚姻状况、子女的教育与抚养问题、赡养老人的问题、医疗费用的支出情况等。还要考虑到家庭的负担以及配偶的实际情况,并根据家庭负担的大小使用不同的扣除额。随着经济的不断发展,医疗及其社会保险的支出也在增大,也应该把这部分的费用扣除考虑在内。

3.拓宽税基的范围,全方面体现纳税人的收入所得。

随着个人收入的渠道越来越广泛,我国应拓宽个人所得税的征税范围,尽量将纳税人的所得都考虑在内。

应像英国那样将一些福利收入纳入征税范围。应将福利收入更加货币化和显性化,可以将公费医疗、住房的补贴、过节时的实物福利的发放、购物券、免费就餐等收入纳入税基中。在市场经济发达的今天,还可以把股票转让、外汇交易的收入也纳入征税范围。

目前我国个人所得税的纳税人是要满足在中国居住满一年,但国际上的惯例不是采用一年的标准而是183天,我国可以将其标准改为183天。

美国的税基是除税法规定的免税项目外,其他所得均需纳税,我国也可以采用此种方法,以达到扩大税基的目的和全方面地体现纳税人的收入水平。

要规范个人所得税制度中税收优惠这部分。现在很多税收优惠的规定可以由地方自行规定,这样会使得税收优惠五花八门,纳税人为了享有更多的优惠而钻空子,所以应由中央政府制订相应的标准。

2.调整边际税率和缩减级数并适当扩大级距。

在我国的个人所得税税率中,工资薪金所得适用的税率是九级超额累进税率,其税率为5%~45%,是边际税率最高、级次最多的。应尽量使工资薪金所得适用的税率与其他所得适用的税率相差得不要太大,并适当减少它的级数。

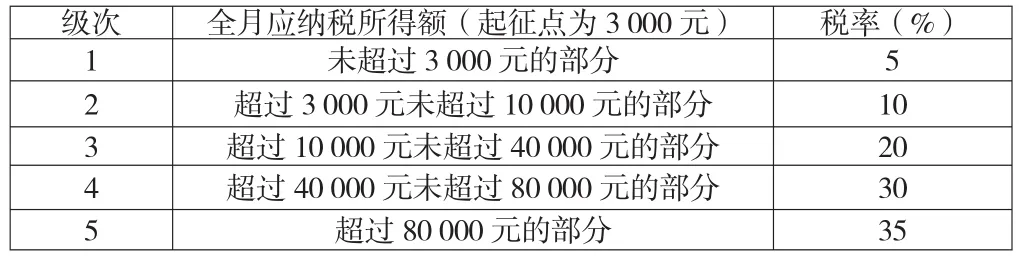

我国应降低工资薪金的最高边际税率,由拉弗曲线可知,税率高并不是一个好事情,因为它会挫伤劳动者的积极性和偷税行为的增加。同时借鉴国外的经验,可以将最高边际税率定在35%左右。应该降低税率的级次,并适当将级距的范围过大。假定3 000元为起征点,可以参考下表的税率设计结构。

表1 我国工资、薪金所得个人所得税税率设计

4.税制模式的改革。分类征税制向综合征税为主、分类征税为辅转变,最终实现综合课税模式的目标。

改革我国的个人所得税制的征税模式,已经是大势所趋。今后,应努力适应国际经济发展的趋势,逐步采用综合所得课税为主、分类所得课税为辅的混合所得税模式,把现行的工资薪金、劳务报酬、财产租赁、生产经营所得、稿酬所得、特许权使用费等经常性所得按统一税率综合征税,对红利所得、股息所得、偶然所得等非经常性所得继续实行分类所得税制,并依据纳税人的婚姻状况、赡养人口、年龄、健康状况、医疗、教育、保险以及享受的闲暇等,确定合理的扣除项目和扣除标准,逐步建立起综合与分类相结合的个人所得税制度。随着以后我国金税工程第三期的完成及税收的征管水平和信息化水平的提升,渐渐也将那些非经常性的所得纳入综合课税的范围。

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

经济视野(2020年19期)2021-01-07

广西财经学院学报(2020年5期)2020-11-16

东坡赤壁诗词(2019年5期)2019-11-14

税收征纳(2019年10期)2019-02-19

武汉工程职业技术学院学报(2018年4期)2019-01-14

商业会计(2017年10期)2017-07-19

现代企业文化·理论版(2017年3期)2017-03-29

商业会计(2016年1期)2016-02-18

税收经济研究(2014年1期)2014-03-20