初始持股情形下要约收购价格与时机的建模分析

2011-11-01 08:49张涛扈文秀章伟果

统计与决策 2011年7期

张涛,扈文秀,章伟果

(西安理工大学经济与管理学院,西安710054)

初始持股情形下要约收购价格与时机的建模分析

张涛,扈文秀,章伟果

(西安理工大学经济与管理学院,西安710054)

文章基于吸纳初始股权行为所导致的交易量激增会引发抬价效应,以及抬价效应的影响程度取决于股权流动性的观点,使用实物期权方法研究了初始持股情形下的要约收购价格和收购时机问题,重点讨论了股权流动性以及初始持股比例对收购价格和收购时机的影响,并确定了收购方的最佳初始持股比例。研究发现,股权流动性与收购价格和收购时机呈负相关、与最佳的初始持股比例呈正相关,而初始持股比例与收购价格和收购时机呈U型变动趋势。

初始持股;股权流动性;收购价格;收购时机;实物期权

0 引言

企业并购作为一项重要的战略投资活动,具有类似于金融期权的特性,即收购时机的可延迟性[1]。随着实物期权方法在投资领域的广泛应用,围绕企业并购价格及时机选择问题,国内外学者展开了深入的研究,取得了丰硕的成果。然而,现有研究忽略了并购中常见的现象,即收购方的初始持股行为。所谓初始持股是指在正式公布收购意向前,收购方在二级市场买入被收购方股权的投资行为。根据传统并购理论,收购方应该在公布收购声明前尽量多购买初始股权,以降低收购成本,提高收购成功的可能性。遗憾的是,大量实证研究结果却不支持这种观点,而且关于初始持股与收购价格的关系也没有得出一致结果。

为了解释初始持股异象之谜,不少学者进行了深入思考。比如,Bris(2002)[2]考虑到市场流动性因素,他认为购买初始股权存在两方面弊端:第一,在收购价格一定的情况下,当购买初始股权的行为被市场察觉时,将带来被收购方股价持续增长[3],即初始股权具有“抬价效应”,这导致由于收购溢价的减少而降低了收购方出让股权的意愿,增加了收购的难度;第二,在公布收购声明时,初始股权规模透露了被收购方在收购方控制下的市场价值,换句话说,初始股权交易后的股价包含了市场关于收购发生与否和成败与否的修正预期,即初始股权具有“信息披露效应”,这降低了具有较高估值的收购方购买初始股权的意愿。Goldman&Qian(2005)[4]基于被收购方管理层以追求控制权私有收益为目的而采取管理层防御(managerial entrenchment)的假设,认为实施收购后市场会对被收购方进行价值重估,在大规模初始持股情形下,收购失败意味着被收购方实施了强大的管理层防御,市场将调低对于被收购方的估值,导致收购方初始股权部分的收益减少。因此,收购方购买的初始股权规模应该使得收购成功条件下初始股权的边际收益等于收购失败条件下的边际成本。然而,Betton et al.(2009)[5]并未找到支持该假说的证据,他们认为,初始持股增加了被收购方管理层的参与收购的成本,导致可能拒绝收购谈判,所以最佳的初始持股规模或者是零(避免决绝成本)或者大于某个阈值(初始股权收益大于决绝成本)。

本文秉承初始持股具有抬价效应的基本观点[2][3],基于股权流动性分析的视角,研究收购方具有初始股权情形下的要约收购价格及收购时机问题,并重点分析股权流动性以及初始持股比例对收购时机的影响问题,以此来确定收购方的最佳初始持股比例。本文在两个方面扩展了现有研究:第一,关于收购价格和收购时机的研究中,考虑到了收购方在收购前具有初始股权的现实;第二,基于股权流动性的视角,分析了收购方的最佳初始持股策略,为初始持股异象提供新的理论解释。本文与Bris(2002)的研究不同之处在于:Bris对于流动性的思考主要集中在信息传递的角度,本文则认为股权流动性是影响初始股权“抬价效应”的重要因素,直接决定了交易量对于股价的影响程度;而且,Bris的研究中收购方的收购价格是外生给定的,本文充分认识到不同收购形式下收购价格确定的原则不同,通过建模内生的确定了不同收购形式下的收购价格。

1 模型

1.1 模型假设及说明

假设市场上存在两家独立经营公司,分别记为企业k∈{1,2},企业1试图收购企业2,即企业1为收购方,企业2为被收购方,其中被收购方为广泛持股的全流通股股权融资上市企业。收购方的拟收购比例为δ∈(0.5,1],收购声明之前,企业1在二级市场上吸纳的目标企业股权比例,即初始持股比例为δ∈(0,0.5],那么外部股东的持股比例为1-δ。为获得初始股权所支付的吸纳成本为C=δDc,其中c为单位股权平均吸纳成本。实施收购所需支付的固定成本(沉没成本),如谈判成本,咨询成本、债务利息成本等为I。

借鉴Morellec和Zhdanov(2005)的模型假设,令被收购方的经营现金流为DXt,其中Xt为被收购方的股票市场价格,代表现金流的随机性部分,D为对被购方规模的测度,代表现金流的确定性部分。被收购方的股票市场价格服从Xt服从一个定义在概率空间(Ω,F,P)上,由标准P-布朗运动Wt生成的几何布朗过程:dXt=μδXtdt+σXtdWt,其中μδ=μ0eαδD和σ分别为被收购方股价的瞬时漂移率和瞬时波动率,现时股价为X0=x。参数α>0反应吸纳初始股权对股价的冲击程度,用于测度股权流动性,称为“流动性”系数,α越大,价格变动一个百分点所需要的交易量越少,说明流动性越差,α越小,说明流动性越强,μ0为收购方无初始持股时的被收购方股价期望增长率。根据对数函数相关知识可知:%Δμδ≈(100α)ΔδD,其中100α为股权增长率μδ关于初始持股规模δD的“半弹性”,表示增加一单位初始股权所导致的股权增长率增加的百分比变化。

假设收购后,被收购方股权的瞬时漂移率为μm,根据管理协同假设,控制权发生转移后,经营和决策主体的转变有助于改善目标企业营业状况、提升目标企业价值,那么市场将提高被收购方未来现金流的增长预期,所以,控制权转移后的被收购方股价瞬时漂移率应大于收购前的股价瞬时漂移率,即μm>μδ。设定μm=r-ρ,r为收购的必要回报率,ρ可以理解为收购后的被购方股息率或“便利收益”,为了使研究有意义,我们需要假设ρ>0。

1.2 模型建立与求解

假设收购方在时刻t发出收购要约,此时的收购回报函数为:

Grossman and Hart(1980)[6]指出,对于广泛持股的被收购方,由于股东可以无成本的从控制权转移后的企业经营改善中分享利益,所以不会以低于企业收购后的改善价值出售股权。令δtender表示收购要约发生后被收购方股东的股权出让比例,那么股东出让股权的约束条件为:

化简得:

出于自身利益最大化的考虑,收购方自然希望要约价格越小越好。根据不等式(3)可知,满足要约价格最小化的条件是,此时要约价格为,即等于被收购方股东出让股权所放弃的价值提升的机会成本。

式(4)表明,针对分散持股的被收购方所实施的要约收购,由于被收购方中小股东的“搭便车”行为,收购方的收购回报全部来自于初始持股部分。这说明“搭便车”问题降低了无初始持股的收购方收购被收购方以改善经营的动力,持有初始股权能够有效解决被收购方股东的“搭便车”问题。

对于收购方而言,收购回报应该大于不实施收购时的初始股权回报,即:

由于收购能够提升被收购方价值,所以实施收购需要满足条件:

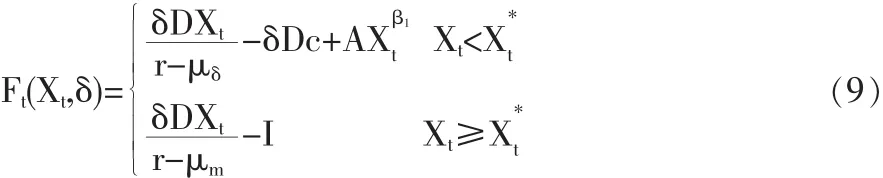

在满足不等式(7)的条件下,收购方的要约收购价值最大化函数Ft(Xt)为下列最优化问题。

根据Dixit and Pindyck(2002)[7]的经典推导可知,最优化问题(8)的解的一般形式为:

其中AXβ1为收购的延迟期权价值,β是二次方程t10.5σ2β(1-β)+μmβ-r=0的正根β1>1。

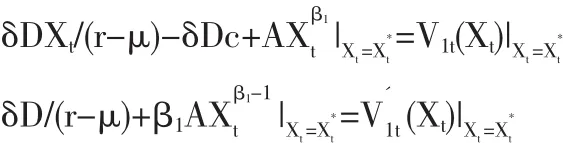

由价值匹配(value-matching)和平滑粘贴(smooth-pasting)条件可知:

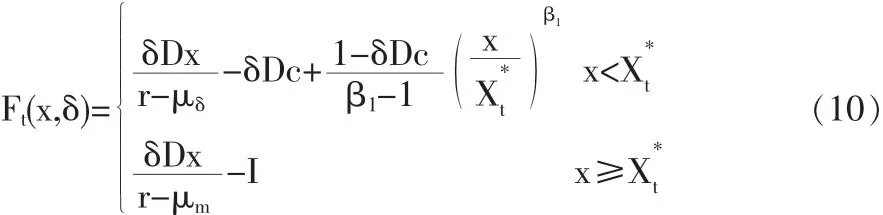

将边界条件带入(9)式,并表示为现时收购价值函数可得:

则,收购方实施要约收购的最佳时机为:

1.3 结果分析

(1)当I<δDc时,即实施收购的沉没成本小于收购前吸纳被收购方股权所支付的吸纳成本,实施收购的延迟期权处于虚值状态对于主并方而言,能够以比初始股权的吸纳成本更低的沉没成本,实现比初始股权回报更高的收购回报,立即实施收购对其来说是最优策略。

(2)当I>δDc时,即实施收购的沉没成本大于收购前吸纳目标企业股权所支付的吸纳成本,实施收购的延迟期权处于实值状态这正体现出了收购具有的实物期权特性,即实施收购所产生的较高沉没成本促使收购方愿意推迟收购,以待未来获得更明确的信息以减少兼并风险。

鉴于虚值期权状态下的策略为立即收购,收购策略受其他因素的影响不显著,因此下面将重点针对实值期权状态下的收购阈值影响因素进行详细分析。

定理1对于收购方而言,初始持股比例与收购阈值呈现U型趋势,即存在一个最佳的初始持股比例使得阈值水平最小。令△表示收购方初始持股比例的集合,收购方的最佳初始持股比例为:

结论1股权流动性的增加将同时降低收购价格和收购阈值,提高收购方实施收购的可能性①在时间段[0,T]内,收购发生的概率满足关系式:,其中表示标准正态分布函数。。

由于流动性系数α越大表示股权流动性越小,那么,上述不等式表明收购阈值与被收购方股权的流动性负相关,即流动性越强,收购阈值越小,实施收购的可能性也就越大。

结论2对于收购方而言,最佳的初始持股比例随着被收购方股权流动性的减弱而降低,随着股权流动性的增强而提高。

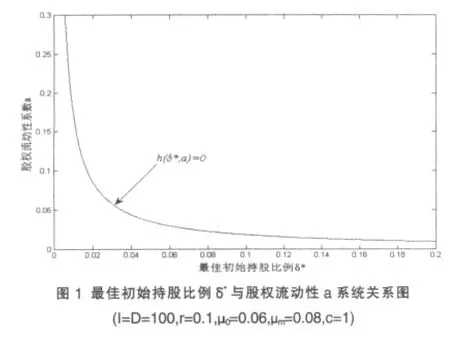

证明:根据定理1证明可知,最佳的初始持股比例满足下列等式:

h(δ*,α)为以最佳初始持股比例δ*和流动性系数α为变量的隐函数,使用MATLAB画图可得:

图1显示,最佳初始持股比例δ*与被收购方的股权流动性系数α具有负相关关系,由于股权流动性系数越大与股权实际流动性之间负相关,因此,最佳初始持股比例δ*与实际的股权流动性程度呈正相关关系。

2 数值模拟及分析

2.1 举例

假设收购方的拟收购比例为δ*=0.51;被收购企业规模测度D可以根据市场价值与股价贴现值的比值来确定,假设D=100;必要回报率可以根据CAMP模型求得,假设r=0.1;无初始股权之前的收购方股权期望增长率μ0可以根据初始持股前的历史数据统计得出,假设为μ0=0.06;控股后被收购方的股权期望增加率μm为被收购方的估计值,假设为μm=0.08;瞬时波动率σ可以取历史数据统计值,假设由瞬时波动率推算的β1=2;“流动性”系数a可以根据历史同类收购案例,评价购买初始股权对股价的冲击程度,假设a=0.03;单位股权平均吸纳成本c可以根据吸纳初始股权的平均购买价格确定,假设c=1;假设实施收购的沉没成本I=100。

基于上述模拟数据,根据定理1可知,收购方的最佳初始持股比例为δ*=5.89%,即当要约收购前在二级市场吸纳5.89%的被收购方股份时,收购方将能够在最小的收购阈值处实施收购,此时收购方的最佳收购时机为

收购方支付的最低要约收购价格为

收购方的价值最大化函数为:

2.2 影响因素分析

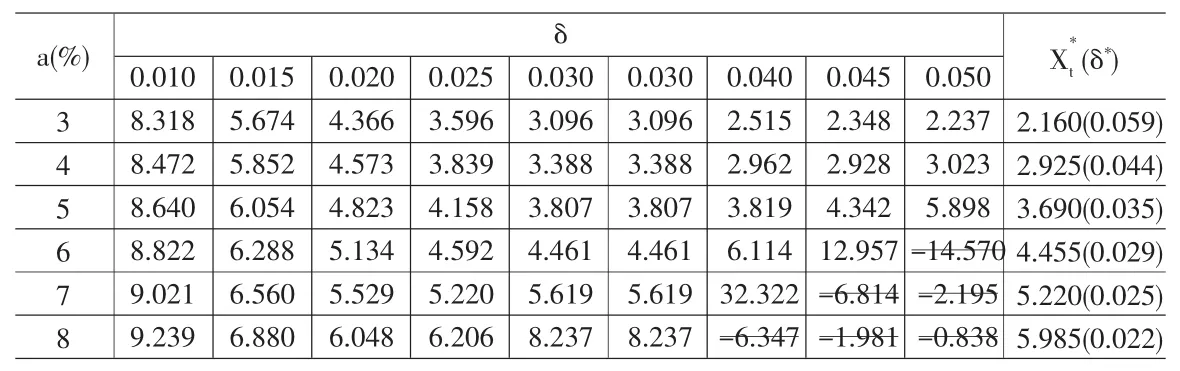

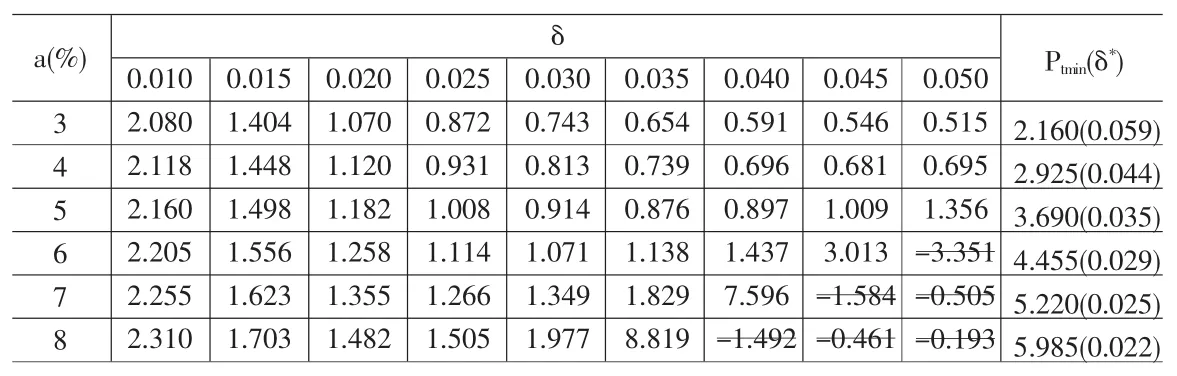

收购阈值和收购价格与初始持股比例和被收购方股权流动性密切相关,不同初始持股比例和流动性系统下的收购阈值和收购价格分别见表1和表2(相关参数同2.1小节)。

表1和表2中的负值是由于与之对应的(α,δ)不满足被收购方的收购参与约束条件(3)所致,因此与之对应的(α,δ)组合为非可行集,故将其剔去。结合表1和表2数值模拟结果可以发现:

表1 不同初始持股比例δ和流动性系数α下的要约收购阈值

表1 不同初始持股比例δ和流动性系数α下的要约收购阈值

a(%)δXt*(δ*)345678 0.010 8.318 8.472 8.640 8.822 9.021 9.239 0.015 5.674 5.852 6.054 6.288 6.560 6.880 0.020 4.366 4.573 4.823 5.134 5.529 6.048 0.025 3.596 3.839 4.158 4.592 5.220 6.206 0.030 3.096 3.388 3.807 4.461 5.619 8.237 0.030 3.096 3.388 3.807 4.461 5.619 8.237 0.040 2.515 2.962 3.819 6.114 32.322-6.347 0.045 2.348 2.928 4.342 12.957-6.814-1.981 0.050 2.237 3.023 5.898-14.570-2.195-0.838 2.160(0.059)2.925(0.044)3.690(0.035)4.455(0.029)5.220(0.025)5.985(0.022)

表2 不同初始持股比例δ和流动性系数α下的最低要约价格Ptmin(Xt=)(单位=104)

表2 不同初始持股比例δ和流动性系数α下的最低要约价格Ptmin(Xt=)(单位=104)

a(%)δPtmin(δ*)345678 0.010 2.080 2.118 2.160 2.205 2.255 2.310 0.015 1.404 1.448 1.498 1.556 1.623 1.703 0.020 1.070 1.120 1.182 1.258 1.355 1.482 0.025 0.872 0.931 1.008 1.114 1.266 1.505 0.030 0.743 0.813 0.914 1.071 1.349 1.977 0.035 0.654 0.739 0.876 1.138 1.829 8.819 0.040 0.591 0.696 0.897 1.437 7.596-1.492 0.045 0.546 0.681 1.009 3.013-1.584-0.461 0.050 0.515 0.695 1.356-3.351-0.505-0.193 2.160(0.059)2.925(0.044)3.690(0.035)4.455(0.029)5.220(0.025)5.985(0.022)

(1)在被收购方股权流动性外生给定的条件下,收购方的收购阈值和收购价格与初始持股比例呈现U型变动趋。以流动性系数为3%为例,当初始持股比例等于5.9%时,收购阈值达到最小的2.16,收购价格也达到最低的4872.3。上述结论表明,对于收购方而言,初始持股规模并非越大越好,而是要根据实际股权流动性水平,在对初始持股行为所具有的减小溢价收购份额(溢价扣减)和“抬价效应”两个相反的影响方面进行权衡的基础上,选择最佳的初始持股比例,以实现收购阈值的最小化,达到提高收购可能性的目的。

(2)在初始持股比例外生给定的条件下,收购阈值和收购价格随着被收购方股权流动性的减弱而提高。以初始持股比例为2%为例,当流动性系统由3%增加至8%时,收购阈值由4.366提高至6.048,收购价格则由10697.7提高至14817.3,即表明流动性减弱(本文所设流动性系数与流动性负相关)所导致的收购阈值增加,推高了实施收购时的单位成本,并最终导致要约价格上升,即验证了结论1的正确性。

(3)表1和表2的最后一列分别列示了股权流动性处于不同程度时,对应于最佳初始持股比例的最低收购阈值和最低收购价格,计算结果显示,当流动性系统由3%增加至8%时,收购方最佳初始持股比例由5.9%下降至2.2%,这表明收购方的最佳初始持股比例随着被收购方股权流动性的降低而减小,即验证了结论2的正确性。

3 结论

本文基于吸纳初始股权行为所导致的交易量激增会引发抬价效应,以及抬价效应的影响程度取决于股权流动性的观点,研究了初始持股情形下的要约收购价格和收购时机问题,重点讨论了股权流动性以及初始持股比例对收购价格和收购时机的影响,并以最小化收购阈值(最大化收购可能性)为原则确定了收购方的最佳初始持股比例。

研究发现,股权流动性是影响最佳初始持股比例和收购阈值的关键性因素。(1)当被收购方股权的流动性较差时,收购方将支付相对较高的收购价格,实施收购的最佳时机也相应较晚,从而不利于收购方顺利开展收购活动。(2)收购方存在最佳的初始持股比例,以使收购阈值达到最低水平,从而实现收购可能性的最大化;与此同时,该最佳的持股比例取决于被收购方的股权流动性,流动性越强,最佳初始持股比例越高,反之则越低。上述两点结论表明,从被收购方的选择来看,收购方应该更加关注那些具有较高股权流动性的公司,因为高流动性为未来在收购前进行大规模初始持股创造了条件,这不仅有利于尽可能的降低溢价收购份额,而且能够降低收购阈值,从而有利于保障收购活动的顺利实施。(3)初始持股比例与收购价格和收购阈值呈U型变动趋势。这表明,初始持股比例虽然能够减少溢价收购份额(溢价扣减),但是由于“抬价效应”的影响,收购方并非总是要在收购前尽可能多的在二级市场吸纳被收购方的初始股权,而是要根据股权流动性情况,对初始持股所造成的“抬价效应”程度进行评估,通过对初始持股的溢价扣减和抬价效应进行权衡的基础上,选择最佳的初始持股比例,该结论从股权流动性的视角为初始持股异象之谜提供了新的解释。

本文以广泛持股的被收购方为研究背景,没有考虑存在大股东的情形,当存在大股东时,股东“搭便车”的假设将不再成立,收购方与被收购方股东的博弈也将更加复杂,后续研究将进一步放松被收购方广泛持股的假设,以更加全面和准确的反映现实背景。

[1]Smit.Acquisition Strategies as Option Games[J].Journal of Applied Corporate Finance,2001,14(2).

[2]Bris A Toeholds.Takeover Premium,and the Probability of Being Acquired[J].Journal of Corporate Finance,2002,(8).

[3]Schwert G W.Markup Pricing in Mergers and Acquisitions[J].Journal of Financial Economics,1996,(41).

[4]Goldman,Qian J.Optimal Toeholds in Takeover Contests[J].Journal of Financial Economics,2005,(7).

[5]Eckbo B E.Bidding Strategies and Takeover Premiums:A Review[J].Journal of Corporate Finance,2009,(15).

[6]Grossman S J,Hart O D.Takeover Bids,the Free-rider Problem,and the Theory of the Corporation[J].Bell Journal of Economics,1980,(11).

[7]Dixit,Pindyck.不确定条件下的投资[M].北京:中国人民大学出版社,2002.

F271

A

1002-6487(2011)07-0138-04

国家自然科学基金资助项目(70973096);教育部博士点基金资助项目(20096118110010);陕西省高校重点学科专项资金建设项目(107-00X 902)

张涛(1983-),男,陕西西安人,博士研究生,研究方向:企业并购与重组。扈文秀(1964-),男,河南长垣人,教授,博士生导师,研究方向:金融工程与风险管理、企业并购与重组。章伟果(1984-),男,浙江金华人,博士研究生,研究方向:企业并购与重组.

(责任编辑/浩天)

猜你喜欢

成功营销(2021年7期)2021-03-24

今日农业(2020年18期)2020-12-14

股市动态分析(2020年7期)2020-04-26

中国市场(2020年31期)2020-01-07

中国外汇(2019年16期)2019-11-16

北方经贸(2019年9期)2019-10-22

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中国化肥信息(2018年3期)2018-08-23

农家顾问(2009年9期)2009-10-14

农家顾问(2009年1期)2009-03-12