石油化工类上市公司利润率的地区差异分析——基于分层线性模型(HLM)的研究

2011-12-29 03:53连高社葛建军

长春理工大学学报(社会科学版) 2011年12期

连高社,葛建军

(1.太原工业学院理学系,山西太原,030008;2.贵州财经学院数学与统计学院,贵州贵阳,550004)

石油化工类上市公司利润率的地区差异分析

——基于分层线性模型(HLM)的研究

连高社1,葛建军2

(1.太原工业学院理学系,山西太原,030008;2.贵州财经学院数学与统计学院,贵州贵阳,550004)

利润率是衡量上市公司价值的重要指标,直接影响着投资者对上市公司的价值判断。文章基于第一次经济普查数据,利用HLM方法建立企业利润率回归模型,分析了影响企业利润率的个体层和背景层因素之间的数量关系。结果表明:模型具有非常好的解释效果;利润率主要受个体层因素影响;利润率在地区之间有明显的差异。本研究为上市公司的管理者和投资者把握影响我国上市公司的利润率的地区因素、制定相关政策提供理论依据。

分层线性模型(HLM);企业利润率;地区差异

一、研究概述

(一)问题的提出

利润是对本期已实现的收入与利得同已发生的成本与损失进行配比的结果,反映了一定时期的经济活动成果。利润通常被作为度量财富增加量的一个指标。目前,国内对利润及其影响因素的研究成果主要集中在以下几个方面:

其一,对影响利润增长各种因素的描述性分析。薛长德、崔建荣研究了青海省工业企业利润增长原因分析;汪兴元分析了1994年工业企业利润增减的影响因素及分析方法[1,2]。

其二,对影响利润和收益率水平的各种因素进行数量分析。郑玉歆、李玉红根据1998-2005年的数据,对新增利润来源的统计分析,结果表明:技术进步、产出价格、投入价格对工业收益率有显著影响[3]。

其三,对影响利润质量的各种因素进行数量分析。王秀丽、张新民认为利润的结构质量应具备以下几个方面的特性:利润结构与企业发展战略的符合性、主营业务的核心性、利润自身结构的协调性、利润结构与资产结构的匹配性、利润结构与对应的现金流量结构的趋同性[4]。

为了探寻总资产净利润率参差不齐的成因,不少学者做过一定的研究,但在整体上把握总资产利润率影响因素的研究还不多见。另外,有一个值得关注的现象是在一些研究中,不同的研究者对同一个问题进行研究时,得出的结论并不一致,这就使此类问题的研究者产生了对其所使用的研究方法的质疑。本文引入当前国际上前沿的、较为有效的分析分层数据的方法——分层线性模型,力求对影响总资产利润率水平的因素进行客观的、定量化的研究,并验证这一方法在该研究领域的有效性。

(二)分层线性模型概述

分层线性模型(HLM,Hierarchical Linear Modeling)又称多层线性模型或多层分析,是用于分析具有嵌套结构特点数据的一种统计分析技术,近年来国外学者对这一方法多有研究论述,如Harvey Goldstein、Joop Hox、Stephen W. Raudenbush&Anthony S.Bryk和Tom A.B.Snijders,Roel J.Bosker等都在理论方面对分层线性模型进行研究,使得这一新技术日臻完善[5-8];国内学者在理论方面对分层线性模型的研究甚少,大多数的研究都集中在应用方面,其中张雷、雷雳、郭伯良(2003,2004)探讨了班级环境对儿童受害和同伴接受、学习成绩关系的影响。

当对相同的观测对象进行重复测量时,可以将这些重复测量的数据本身看成是具有嵌套结构特点的。如本文对我国股票市场上所有的石化类企业利润率水平进行测量,被研究对象企业有其自身的“个体效应”,同时企业又“镶嵌”于各个省份,那么不可避免地还要受到省份环境的影响,这就是“背景效应”。

二、数据和指标

(一)数据选取

本文从CSMAR系列研究数据库,选取2004年该行业的按4个季度报表划分的624个数据,数据库的数据并没有对上市公司地区进行编号,利用上市公司的公开信息,根据上市公司的证券代码从网站①上市公司所属地区主要通过网站http://guba.eastmoney.com/获取,对于该网站上没有的信息,本文还参阅了新浪、腾讯等网站内容。公开信息中获取上市公司所在地区,进行编号。通过上市公司的地区编号我们发现,586个数据中并不包含陕西、海南、西藏三省份的数据,即截止2004年这三个省份还没有与石化相关的公司上市。编号的采取与统计局排列省份的方式一致。

根据第一次经济普查年鉴——2004年中国经济普查年鉴以及2005年中国统计年鉴中的相关数据作背景变量进行分析。

(二)指标选择

本文选取:总资产净利润率(ROA)A、财务费用率、成本费用利润率、管理费用率、实际所得税率、销售期间费用率、营业成本率、营业税金率等指标进行初步分析。相关系数表表明,总资产净利润率与实际所得税率、营业税金率两个指标的相关系数较小,且没有通过检验,而与财务费用率、成本费用利润率、管理费用率、销售期间费用率、营业成本率这些指标的相关系数较大且通过了检验。这为我们在接下的模型中选择变量提供了一定依据。

三、分析过程

(一)研究假设

根据本研究所关注的问题,在以往研究的基础上,我们提出了以下假设:

1.各个省份教育水平的提高会提高石化行业的人员素质,进而提高企业利润。即教育水平的提高会削减成本对利润率的负向影响关系。同时企业员工教育水平的提高会增加企业的薪资水平付出,进而增加其管理费用。即加强了管理费用率对利润率的负向影响。所以教育水平对该行业利润率的影响未定。

2.第二产业从业人口占社会从业总人口的比重和工业产业增加值占GDP的比重能反映某一地区工业化发展水平,工业化发展水平的提高会完善石化行业的上下游产业,从而使企业降低了运输成本,即削减成本对利润率的负向影响关系。

3.人均资源税反映某地区资源的蕴含程度,资源的增加会降低该行业内的运输成本,即削减成本对利润率的负向影响关系。

4.科技活动的增加会提高行业的整体技术水平,从而降低成本,削减成本对利润率的负向影响关系。

(二)不同地区利润率的分层模型分析

1.零模型分析

在方差分析模型中,层—1和层—2模型里都没有预测变量,它只注重区别被研究对象的个体差异和背景差异的比较,而暂时不考虑控制相关变量对响应变量的影响。模型结果如下:

表1 地区背景下石油行业上市公司利润率零模型层际方差成分

组内相关系数ρ①ρ=层—2随机项的方差成分/层—1随机项的方差成分+层—2随机项的方差成分*100为:9.71%,可以看出背景效应的解释力达到了9.71%,通过对比以往利用HLM进行的研究,可以看出作为背景效应的因素能有9.71%的解释力已经算是非常显著了。

2.没有层二的半条件模型

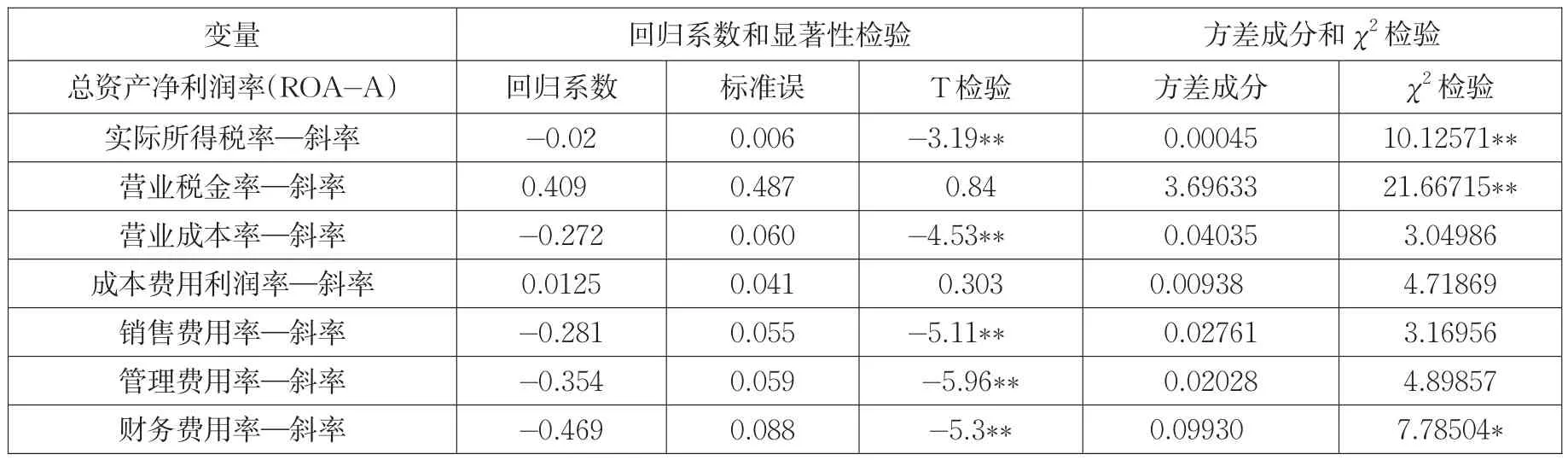

除了允许各个自变量的回归系数在地区间(第二层)随机变化外,该回归模型与研究中通常报告的普通多元回归模型一样。

从表2中可以看出,对总资产净利润率(ROA)A这个因变量来说,实际所得税率、营业成本率、销售费用率、管理费用率、财务费用率都是显著的负向影响因素(p<0.05)。营业税金率和成本费用率的影响效果不显著(p>0.05)。

表2中还提供了每个变量的回归效应在不同省份之间的变异信息。就ROA-A来说,实际所得税率、营业税金率、财务费用率的回归系数(斜率)随省份的不同而不同。χ2检验结果表明,这些回归系数在不同省份之间存在明显的变异。例如:财务费用率对ROA-A的回归系数为-0.47,即在其他变量保持不变的情况下,财务费用率每增加一个单位,ROA-A就平均减少0.47个单位,但具体到每个省份而言减少的数量则可能各有不同。

以上随机回归模型的主要作用是确定第一层的回归系数在第二层上是否有显著差异,这个差异是指方差方面的差异。模型固定部分的回归系数显著与否与建立第二层模型没有关系,主要是根据方差部分的显著与否来建立第二层模型的。

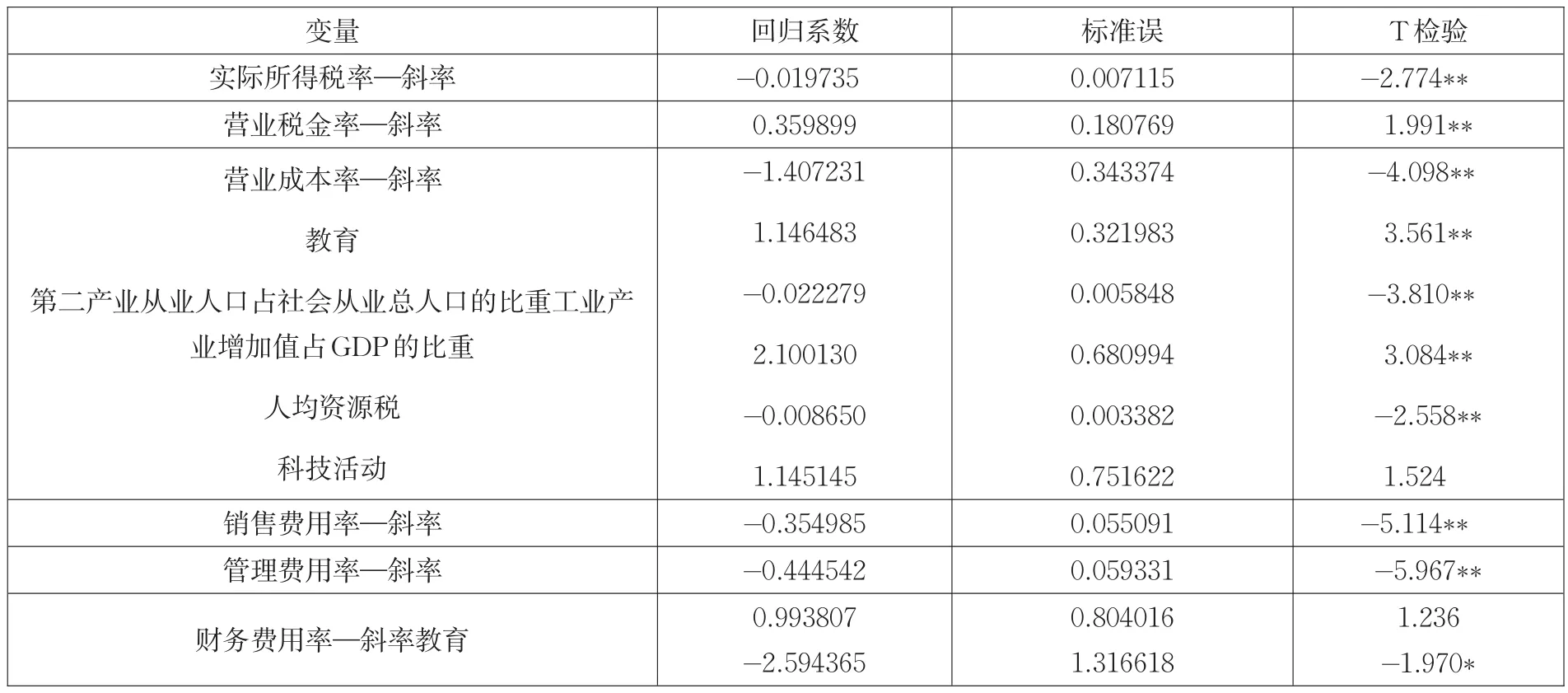

3.完全模型:

层一模型:

Y=B0+B1*(实际所得税率)+B2*(营业税金率)+B3*(营业成本率)+B4*(销售费用率)+B5*(管理费用率)+B6*(财务费用率)+R

B0=G00+U0;B1=G10+U1;B2=G20;

B3=G30+G31*(教育)+G32*(第二产业从业人口占社会从业总人口的比重)+G33*(工业产业增加值占GDP的比重)+G34*(人均资源税)+G35*(科技活动)+U3

B4=G40;B5=G50;B6=G60+G61*(教育)+U6

表2 没有层—2变量的回归分析结果

表3 完全模型分析结果

根据第二层变量与第一层变量系数的关系①当某个第二层变量的系数和第一层相应的系数符号相同时,说明第二层变量能加强第一层上该系数所表示的关联强度,加强的方向与系数所表示的方向一致;当两层系数符号相反时,则说明该第二层变量会削弱第一层上该系数所示的关联程度。,表3结果显示:

(1)科技活动对营业成本和利润率的负向关系(β=-1.407231,p=0.001)影响在85%的置信水平上是显著的(β=1.145145,p=0.142),并且清楚表明了科技活动的增加会削减营业成本对利润率的负向关系,这与我们的假设是一致的。

(2)第二产业从业人口占社会从业总人口的比重、工业产业增加值占GDP的比重的增加都会削减营业成本对利润率的负向关系。也就是说第二产业和第二产业中工业产业所占的比重提高,会增加石油上下游行业的利润率水平,这与我们的假设是一致的。通过系数对比我们看到工业产业增加值占GDP的比重在影响成本的背景因素中系数最大,也就是一个地区的工业化水平很大程度上影响着该地区石化类企业的利润率水平,这与我们的假设也是一致的。

(3)人均资源对营业成本和利润率的负向影响起到的是强化的作用,且该系数显著(β=-0.008650),说明人均资源的增加反而会增加营业成本,进而强化营业成本对利润率的影响。这需要引起我们的高度重视,这与我们预先的设想并不一致,值得我们深入探讨。

(4)营业成本率和资产利润率在不同省份之间的变异有98.49%被教育、第二产业、工业产业、人均资源、科技活动解释掉。即不同省份的企业中,从业人员的受教育程度、工业化成熟度、人均资源、企业科技活动等差异是造成企业资产利润率差异的主要因素。

四、对石油产业上下游企业利润率分析结论与建议

首先,企业的个体因素对其利润率水平的影响是非常重要的。在对企业的利润的个体因素进行综合分析后发现,诸因素当中对企业利润率水平影响较大的是营业成本率、营业税金率、财务费用率、实际所得税率、销售费用率、管理费用率,其他的企业利润率的个体因素对企业利润率的影响相对较小。

其次,不同地区的利润率具有明显的差别,地区背景层的变量主要通过影响成本而影响利润率。地区背景层的因素主要有教育、第二产业从业人口占社会从业总人口的比重、工业产业增加值占GDP的比重、人均资源税、科技活动等。通过系数分析可知,企业利润率的提升不仅依赖于企业个体因素,而且各个地区也要为企业利润率的提升创造更好的环境,比如:提高地区的教育水平可以为企业提供高素质的人才,对企业提高科技含量也提供了充足的人力资本;对工业产业增加值占GDP的比重和第二产业从业人口占社会从业人员的系数分析表明,通过发展完善的产业链对企业节省成本也是非常重要的,在产业链发展完善的地方,企业可以节省很大的交易成本,使得各个行业的企业能够更专注于本企业的主营业务,发挥企业的优势从而取得更高的利润率;分层模型显示地区资源的丰富与否对石化行业企业的利润率并没有十分显著的影响,表明资源匮乏地区仍可以充分发挥地区的其他优势为企业服务,使其获得较高的利润率。

再次,石化行业在选择投资地区时除了关注地区资源外还要进行全方位地考察该地区的教育水平、工业化成熟度等。

[1] 薛长德,崔建荣,周娜.青海省工业企业利润增长原因分析[J].青海金融,2008(4).

[2] 汪兴元.1994年工业企业利润增减的影响因素及分析方法[J].湖北财税,1995(1).

[3] 郑玉歆,李玉红.工业新增利润来源及其影响因素:基于企业数据的经验研究[J].中国工业经济,2007(12).

[4] 王秀丽,张新民.企业利润结构的特征与质量分析[J].会计研究,2005(9).

[5] Harvey Goldstein.Multilevel Statistical Models(3rdEdition)[M].Oxford University Press Inc,New York,2003.

[6] Joop Hox.Multilevel Analysis Techniques and Applications[M].Lawrence Erlbaum Associates,Inc.,2002.

[7] Stephen W.Raudenbush&Anthony S.Bryk.Hierarchical Linear Models:Application and Data Analysis Methods(Second Edition)[M].Sage Publication,2002.

[8] Tom A.B.Snijders,Roel J.Bosker.Multilevel Analysis:An in⁃troduction to basic and advanced multilevel modeling[M]. SAGE Publications,1999.

F275.1

A

国家社科基金课题“分层线性模型应用研究”(06XTJ001)

连高社(1981-),男,硕士,助教,研究方向为社会与经济统计。

猜你喜欢

疯狂英语·新读写(2020年3期)2020-06-06

当代水产(2019年7期)2019-09-03

股市动态分析(2019年13期)2019-07-08

消费导刊(2017年15期)2017-11-07

科技创新导报(2017年13期)2017-07-13

中国财政年鉴(2017年0期)2017-07-04

当代经济研究(2016年5期)2016-12-01

湖北经济学院学报·人文社科版(2016年8期)2016-09-09

中国财政年鉴(2016年0期)2016-06-05

湖南农业(2016年3期)2016-06-05