国内环烷基润滑油生产和市场消费浅析

2012-01-04 07:20陈淳杨文中

润滑油 2012年6期

陈淳,杨文中

(中海油气开发利用公司,北京 100029)

国内环烷基润滑油生产和市场消费浅析

陈淳,杨文中

(中海油气开发利用公司,北京 100029)

文章对世界范围内的环烷基润滑油生产商及其生产能力进行了介绍,对国内环烷基润滑油的消费领域、消费构成、消费总量及主要生产商进行了分析,同时还对未来环烷基润滑油的市场需求进行了预测。环烷基润滑油约占我国润滑油消费总量的16%,其主导产品为橡胶油和变压器油,分别占环烷基润滑油总消费的40%和27%,2010年我国环烷基基础油产量在100万t左右,预计2015年总需求量将达到140万t左右。

环烷基润滑油;生产能力;市场需要

0 引言

环烷基润滑油基础油是从环烷基原油中提取的,以环烷烃为主要组分的润滑油基础油。环烷基基础油具有低倾点、低残炭、溶解性优异等优点,但与中间基和石蜡基基础油相比,环烷基基础油黏温性能较差,除光亮油外,极少应用于内燃机油,主要应用于变压器油、冷冻机油、工艺用油、油墨油等特种油品的生产,生产过程中添加剂的加入量一般较少。

1 世界范围内环烷基润滑油主要生产商及其生产能力

由于环烷基基础油不适合用于生产内燃机油,使用场合相对特殊,世界范围内环烷基油的需求量曾一度处于供过于求的状态。但最近几年,由于其新用途的开发,环烷基润滑油基础油的需求量明显增长。根据全球最大的环烷基润滑油生产商——Nynas公司预测,到2020年,全球环烷基润滑油基础油的需求量将增加一倍。因此,尽管世界主要环烷基润滑油生产商都扩大了产能,但在未来几年仍可能出现供不应求的局面。

目前,全球环烷基润滑油的总生产能力约为490万t/a,主要集中在Nynas、Ergon、中国石油天然气集团公司(简称中国石油)等几大生产商。

Nynas公司是全球最大的环烷基润滑油生产商,其生产能力约100万t/a。Nynas公司的总部位于瑞典,该公司不仅在瑞典拥有较大规模的环烷基润滑油生产装置,在美国、荷兰还与其他公司合作生产环烷基润滑油。

Ergon公司是全球第二大环烷基润滑油生产商,其在美国密西西比州的炼油厂,环烷基油生产能力达到90万t/a。

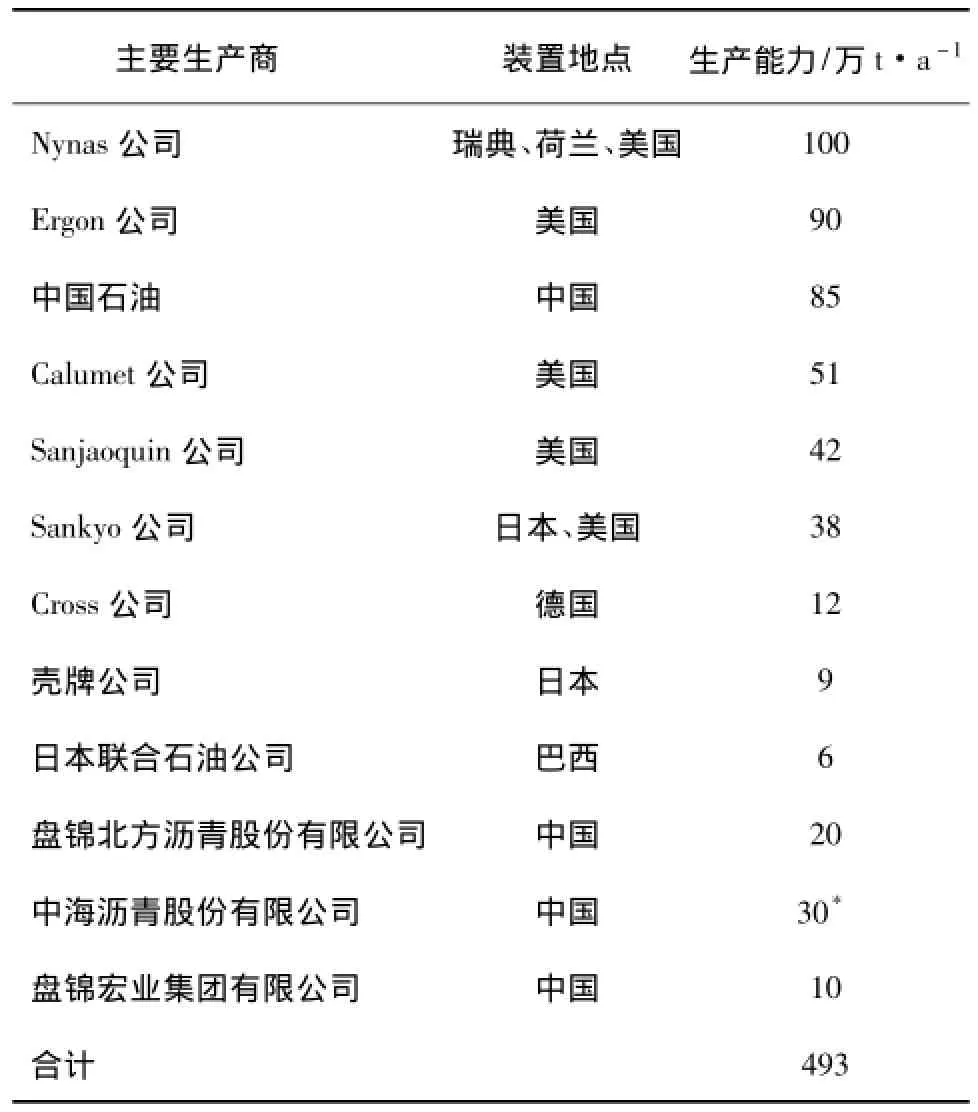

世界主要环烷基油生产商见表1。

表1 世界主要环烷基油生产商及其生产能力

从表1可以看出:中国石油已经是位居世界第三的环烷基润滑油生产商,加上中海沥青股份有限公司、北方沥青股份有限公司等厂家的生产能力,中国环烷基润滑油生产能力占世界总能力的30%左右。

2 国内环烷基润滑油生产和市场消费状况

2.1 国内环烷基润滑油的生产

国内环烷基原油主要产自新疆油田、辽河油田和渤海湾地区的油田,其中新疆和渤海湾地区是我国目前主要的环烷基原油生产基地。2010年,国内环烷基润滑油基础油的总生产能力约为145万t/a,实际产量为100万t左右。由于中国石油拥有新疆油田优良的环烷基原油资源和辽河油田的环烷基原油资源,因此,中国石油是国内环烷基润滑油的主要生产商。中国石油所属的克拉玛依石化分公司和辽河石化分公司分别拥有60万t/a和25万t/a的生产能力,装置开工率较高,2010年产量超过80万t,占全国总生产能力的60%左右。

盘锦北方沥青股份有限公司有一套20万/a环烷基馏分油高压加氢装置生产环烷基润滑油,是国内环烷基润滑油的另一生产商。该装置原设计采用绥中36-1馏分油为原料,生产橡胶填充油、冷冻机油料和变压器油料等产品,由于原油资源变化,该公司实际加工的原料油为巴西原油,环烷基润滑油生产能力占全国总生产能力的13.8%。

中海油所属中海沥青股份有限公司是国内又一家环烷基润滑油生产商,该公司以绥中36-1等原油为原料,拥有约30万t/a的环烷基润滑油生产能力,生产能力占全国总生产能力的20.7%。该公司的主要产品是通用环烷基基础油和环保橡胶油,目前正在进行产品质量升级项目的建设,由于该公司有资源保障上的优势,预计将成为国内环烷基润滑油行业新的有力竞争者。

2.2 国内环烷基润滑油的主要消费领域及其消费量

国内环烷基润滑油的主要消费领域包括高芳橡胶油(填充油和操作油)、浅色橡胶油(用于SBS热塑性弹性体)、变压器油、金属加工液、冷冻机油以及光亮油等,另外也有少量应用于油墨油、黏合剂用油等。国内环烷基润滑油的需求主要由国内生产商来满足,环烷基基础油进口量不大,但在部分应用领域,如油墨和进口大型设备,环烷基润滑油以最终产品的形式进口。在有些应用领域,环烷基基础油可以部分被其他类型的基础油替代,在环烷基基础油资源供应不足或价格较高时,用户倾向于使用其他类型基础油,如中间基或石蜡基基础油。因此,环烷基润滑油的实际需求量可能要大于表观消费量。

从近年中国润滑油消费结构来看,环烷基润滑油占润滑油消费总量的16%左右,远高于世界9%左右的消费比例。但从市场销售情况看,并未出现过剩,这与国内润滑油市场持续增长的拉动作用密切相关。

与近年全球润滑油市场持续波动不同,10余年来国内润滑油表观消费量一直呈增长趋势,见图1[1]、图2[2]。近年受世界经济低迷等因素影响,国内润滑油消费量增速已逐渐减缓,但预计增长趋势仍将持续若干年。

图1 1990-2010年全球润滑油需求量变化趋势

图2 中国润滑油表观消费量变化趋势

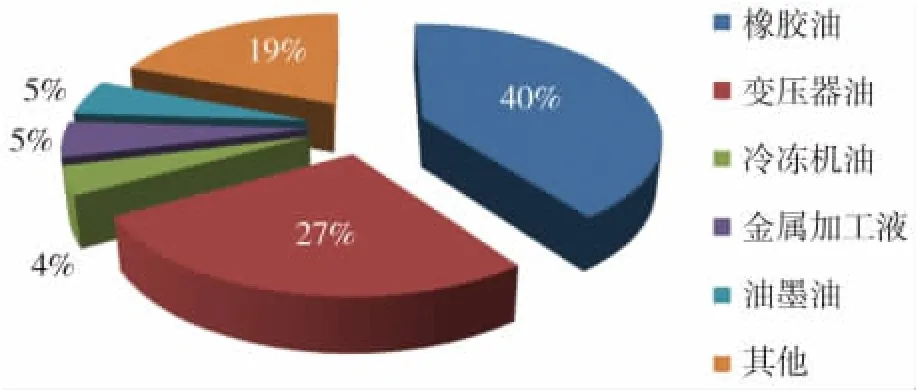

环烷基润滑油消费量较大的领域是橡胶油和变压器油。2010年,我国环烷基润滑油的表观消费量约为100万t,其中近67万t用于生产橡胶油和变压器油,占总消费量的三分之二左右。

环烷基润滑油具有良好的溶解性能,可作为橡胶加工用油及其填充油,应用于合成橡胶、轮胎、塑料、制鞋、热熔胶等领域。2010年,我国橡胶油总消费量达到64万t,其中60%以上是环烷基橡胶油,消费环烷基润滑油基础油约40万t;其余为非环烷基橡胶油,主要是非环保高芳橡胶油。随着环保要求的提高,这部分市场未来可能被环烷基橡胶油取代。

环烷基变压器油是变压器油中最重要的产品,根据国家电网的相关规定,330 kV以上的产品必须使用环烷基变压器油。实际上,我国220 kV以上的变压器在生产中基本都使用环烷基变压器油,而220 kV以下的变压器油,出于成本考虑,加上环烷基油资源不足,有些使用其他油品。2010年,我国变压器油消费中,环烷基变压器油约27万t,占环烷基润滑油总消费量的27%左右。

环烷基润滑油还具有良好的低温性能,非常适合生产冷冻机油。2010年,我国生产冷冻机油共消费环烷基润滑油基础油约4万t,占环烷基润滑油总消费量的4%左右。

环烷基润滑油与脂的互溶能力非常好,因此适合用于生产金属加工液。2010年,我国金属加工液生产共消费环烷基润滑油基础油约5万t,占环烷基润滑油总消费量的5%左右。

由于具有良好的溶解能力,环烷基润滑油广泛用于油墨生产。2010年,我国油墨生产消费环烷基润滑油基础油约5万t,占总消费量的5%左右。

此外,环烷基润滑油还用于生产润滑脂、液压油、气柜油、纺丝油、齿轮油、白油等。2010年,这些消费占环烷基润滑油总消费量的19%左右。

2010年我国环烷基润滑油消费结构见图3。

图3 2010年我国环烷基润滑油消费结构

2.3 国内环烷基润滑油未来需求预测

未来几年,随着社会经济的发展,环烷基润滑油在主要消费领域的需求也会有较大增长,加上环保要求的提高,我国对环烷基润滑油的潜在需求将进一步释放,需求量会有明显增长。

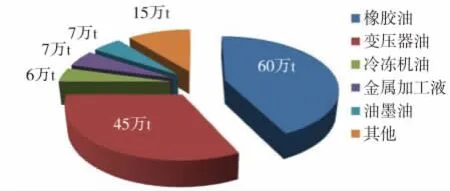

传统高芳烃橡胶油对人类健康的危害以及对环境的污染已引起各国政府及研究人员的极大重视,欧洲橡胶工业联合协会(BLIC)和国际合成橡胶生产者协会(IISPR)共同宣布将在轮胎中使用无毒性油类,欧盟于2010年1月1日已在轮胎生产中全面禁用有毒橡胶油。日本至2009年也已全部使用环保橡胶油。因此,随着环保要求的提高,橡胶油中现用的大量非环保产品,必被环保产品所替代。在国外被研究和推荐较多的有三类非环保橡胶油的替代品,第一种是处理芳烃油(TDAE),第二种是浅抽油(MES),第三种是环烷油(NAP)。由于TDAE是经处理后的环保高芳橡胶油,与通用橡胶具有良好的相容性,是目前市场上开发出的可以较好替代传统芳烃油的最适宜产品,但由于资源有限,且资源在日益减少,难以大量生产,售价很高。MES与橡胶的相容性较差。环烷基润滑油介于上述两者之间,且资源丰富,价格适中。预计环烷基润滑油的应用比例将会上升,到2015年,我国橡胶油对环烷基润滑油的需求量将达到60万t。

我国的电力建设在“十二五”期间将进入高峰期,虽然近几年有的企业利用高压加氢的轻组分生产变压器油,但国际上始终对利用环烷基润滑油基础油生产变压器油保持着共识,这主要是因为环烷基润滑油的黏度指数低,高温黏度小,有利于散热冷却;环烷基变压器油的溶解能力强,有利于溶解变压器油老化过程中产生的油泥,提高了安全性和寿命;环烷基润滑油的抗析气性较佳,适合制备高端变压器油。预计到2015年,我国变压器油生产对环烷基油的需求量将达到45万t左右。

随着设备制造水平的提高,大型压缩机等所需冷冻机油需求量也会明显上升,预计到2015年,我国冷冻机油生产所需环烷基润滑油将会达到6万t左右。

我国金属加工液“十二五”期间会继续发展,金属加工液分为水基和油基两大类,其中油基占25%左右,环烷基润滑油溶解能力强,更易于乳化,预计到2015年,我国金属加工液生产所需环烷基润滑油将会达到7万t左右。

今后,油墨生产的趋势是环保化和水基化,环烷基润滑油由于具备较强的溶解能力,较好的低温性能,且安全环保,环烷基润滑油将取代现在的一些非环保产品,需求量将有所增长。到2015年,油墨生产对环烷基润滑油的需求量预计将达到7万t左右。

2015年,其他领域环烷基润滑油的需求量预计将达到15万t左右。

综合考虑,到2015年,我国环烷基润滑油的年需求量将达到140万t左右,需求预测见图4。

图4 2015年我国环烷基润滑油需求预测

3 结束语

环烷基润滑油基础油是润滑油基础油中的一类特殊产品,广泛应用于合成橡胶、轮胎、电力、金属加

工、油墨生产、制冷剂和黏合剂等行业,在2010年我国润滑油总消费量中占16%,高于国际同类水平。中国石油是继Nynas和Ergon公司之后的国内最大的环烷基润滑油生产商,2010年国内共消费约100万t环烷基润滑油,橡胶填充油和变压器油占据着市场主导地位,分别达40%和27%。在未来几年中,环烷基润滑油的市场消费量还有上升的空间,预计2015年环烷基润滑油的总消费量将达到140万t,除主要消费领域保持增长外,环保橡胶油的应用领域将起到较大的作用,未来产品应用领域的细分和高端化将成为开发环烷基润滑油的必然趋势。

[1]高辉,马爽.2010年中国润滑油行业报告[J].润滑油,2011,26(6):6-10.

[2]孔劲媛.中国润滑油市场分析及展望[J].石油商技,2010,2:40-44.

[3]马书杰,张玲俊,杨俊杰,等.高压加氢基础油为什么不适于生产变压器油[J].变压器,2006,6:17-22.

A Brief Analysis on Produc tion and Market Consump tion of Dom estic Naphthenic Lube Oil

CHEN Chun,YANGW en-zhong

(China O ffshore Oil&Gas Developm ent&Utilization Co.,Beijing 100029,China)

In this paper,the naphthenic lube oilmanufacturers in the w orldw ide and their production capacity are described.The application fields,structure,total consum ption and m ajor m anufacturers of the naphthenic lube oil in China are analyzed.And the developm ent trend of its m arket dem and is predic ted.The naphthenic lube oilconsum ption accounted for about 16%of the total consum ption of lubricating oil in China,rubber oil and trans form er oilw ere leading products,respectively accounted for 40%and 27%in the naphthenic lube oil consum ption.In 2010,the quantity of naphthenic base oilw as 1 m illion tons,the m arket dem and of naphthenic base oil is expected to reach 1.4 m illion tons in 2015.

naphthenic lube oil;production capacity;m arket dem and

TE626.3

A

1002-3119(2012)06-0007-04

2012-09-17。

陈淳(1966-),男,高级工程师,工学硕士,1987年毕业于浙江大学石油化工专业,长期从事炼油工艺设计、炼油技术及产品研究、生产技术管理等工作,曾任中国石化茂名石化设计院总工程师、中国海油惠州炼油分公司技术部经理,现任中海油气开发利用公司炼化技术中心主任,曾公开发表论文多篇

。

猜你喜欢

化工管理(2022年14期)2022-12-02

现代畜牧科技(2021年4期)2021-07-21

润滑油(2019年1期)2019-11-29

润滑油(2019年6期)2019-11-29

润滑油(2018年5期)2018-11-29

科技资讯(2018年16期)2018-10-26

科技视界(2016年19期)2017-05-18

汽车维修技师(2016年2期)2016-02-10

润滑油(2015年4期)2015-11-20

分析化学(2015年4期)2015-06-08