世界医疗器械贸易发展趋势

2012-02-06 09:08中国医药保健品进出口商会北京100010

中国医疗器械信息 2012年12期

中国医药保健品进出口商会(北京 100010)

由于全球经济衰退,医疗器械市场增长速度在过去的几年里已经放缓,不过随着经济的复苏和新兴市场中等收入水平消费者对医疗保健服务需求的增长,医疗器械市场将会持续增长。然而,虽然有数百家公司在全球医疗器械市场上同台竞争,但主要的获益者可能仅是销售额排名前30 位的公司。

依据世界医疗器械生产、消费市场分析,目前主要集中在美国、欧洲和日本等发达国家和地区,这些国家和地区的医疗器械市场状态直接反映出世界医疗器械产业和市场的状态。按国别来看,前十大国别市场占医疗器械全球销售收入比重达到了78.6%,美国稳居行业龙头地位,其医疗器械行业销售收入在全球占比高达40.7%,其次分别为日本占比10.1%、德国占比8.1%和法国占比3.8%(表1)。

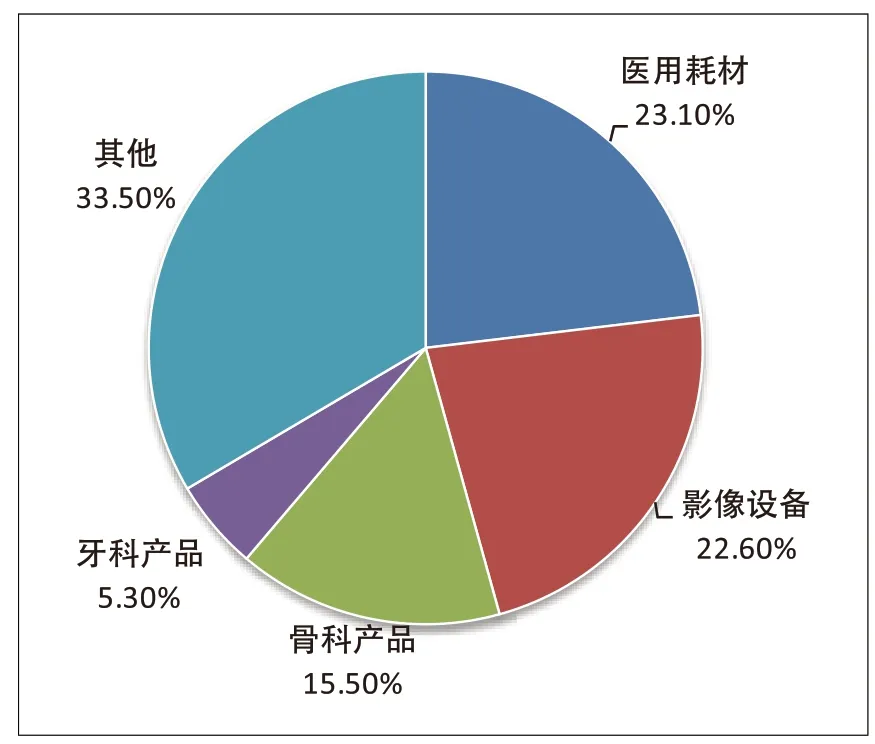

图 1.2010年按产品类别医疗器械销售比重

1.世界医疗器械产业发展情况

依据2010年全球海关统计数据分析,全球市场中一次性医疗卫生用品、影像设备、骨科产品和牙科产品是市场份额较高的产品,四类产品累计占比达到66.5%(图1)。

从发达国家来看,医疗器械行业集中度较高,全球排名前十的企业的销售额累计1281.8 亿美元,占到全球行业销售收入的近60%,体现了较高的行业集中度,而其他的27000 多家企业的销售额仅占全球份额的40%,说明医疗器械行业的中小企业非常多(表2)。

在全球产业布局中,高新技术医疗设备市场(如影像诊断设备、临床监护设备、治疗设备、检验与生化仪器和激光仪器等)主要被美国、日本、德国等少数国家的跨国公司所垄断,例如美国的GE 公司、皮克公司、飞利浦医疗,德国西门子公司;日本的东芝、岛津、日立公司等。而一些技术含量较低的一次性医疗用品,如外科手套、敷料、注射器等主要在中国、印度、印尼、马来西亚等发展中国家生产。

表 1.2009年全球医疗器械行业销售收入排名前十国家

表2.2010年全球医疗器械销售前十强企业

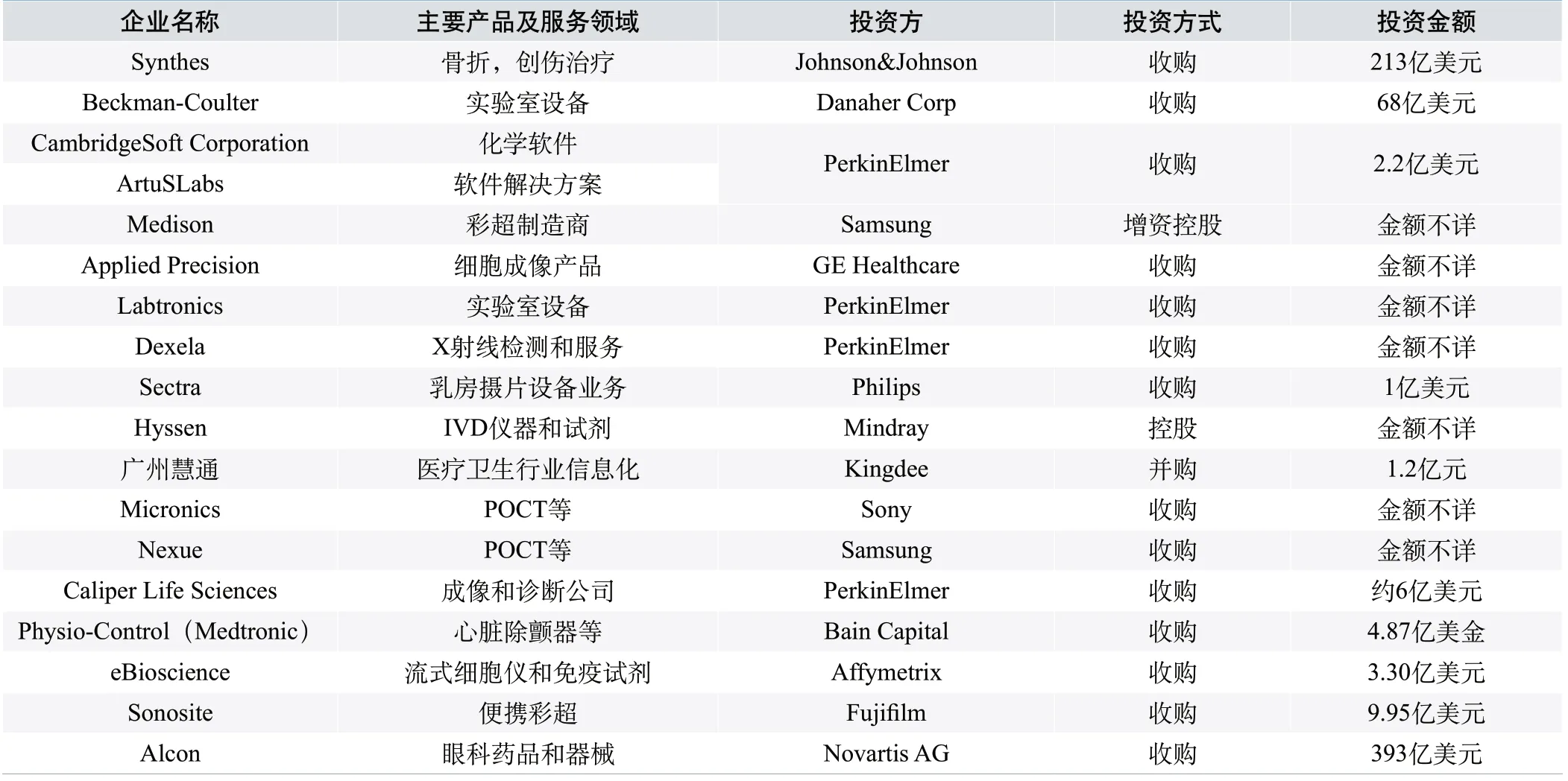

表3.2011年全球医疗器械行业主要兼并重组情况

世界医疗器械的发展一直伴随着并购事件的发生。1998~2011年期间,美国医疗器械行业年平均兼并收购交易达230 余起,其中2006年和2007年到达并购顶峰,并购涉及金额分别达544亿美元和723 亿美元。当企业凭借创新产品抢占了一定的市场先机,有了一定品牌和渠道优势以后,就会通过并购的方式拓展市场,拓宽产品线,不断地增强竞争力和提高行业进入壁垒(表3)。

2.世界医疗器械贸易发展情况

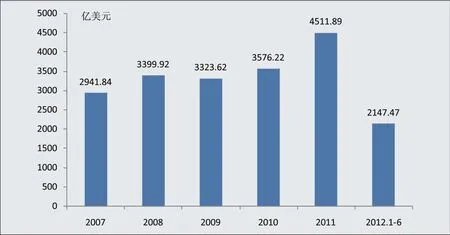

根据全球海关统计数据分析,世界医疗器械贸易规模从2007年的2942 亿美元增长到2011年的4512 亿美元,年复合增长率为11.28%,保持较快增长的趋势。2009年,受金融危机影响,贸易规模一度出现下滑,但2010-2011年,贸易增长已逐步恢复到金融危机前水平。2012年上半年,世界医疗器械贸易规模为2147.47 亿美元,同比下降了3.43%,主要是受欧洲债务危机和新兴经济体经济减速影响,全球贸易出现回落倾向(图2)。

发达国家在全球医疗器械贸易中长期处于支配地位。强有力的贸易地位与国家的产业水平和医疗市场的发展息息相关,发达国家尤其是欧美日医疗器械产业发展的先发优势、产业结构的差异以及较高医疗支出水平推动了医疗器械贸易的发展。2006年,世界医疗器械贸易规模排名前十的国家和地区全都是发达国家,这十个国家累计贸易总量占世界医疗器械贸易总量的71.08%。到2010年,贸易规模排前十的国家和地区格局基本没有改变,仅是各国的排位次序有所调整,前十个国家累计贸易份额占比略有下滑(69.78%)。值得关注的是,中国贸易规模进入了前十强,排名第七,是除日本以外的第二个亚洲国家。到2012年上半年,前十个国家累计贸易份额占比略有上升(70.16%),中国的贸易规模排在了第五位(图3)。

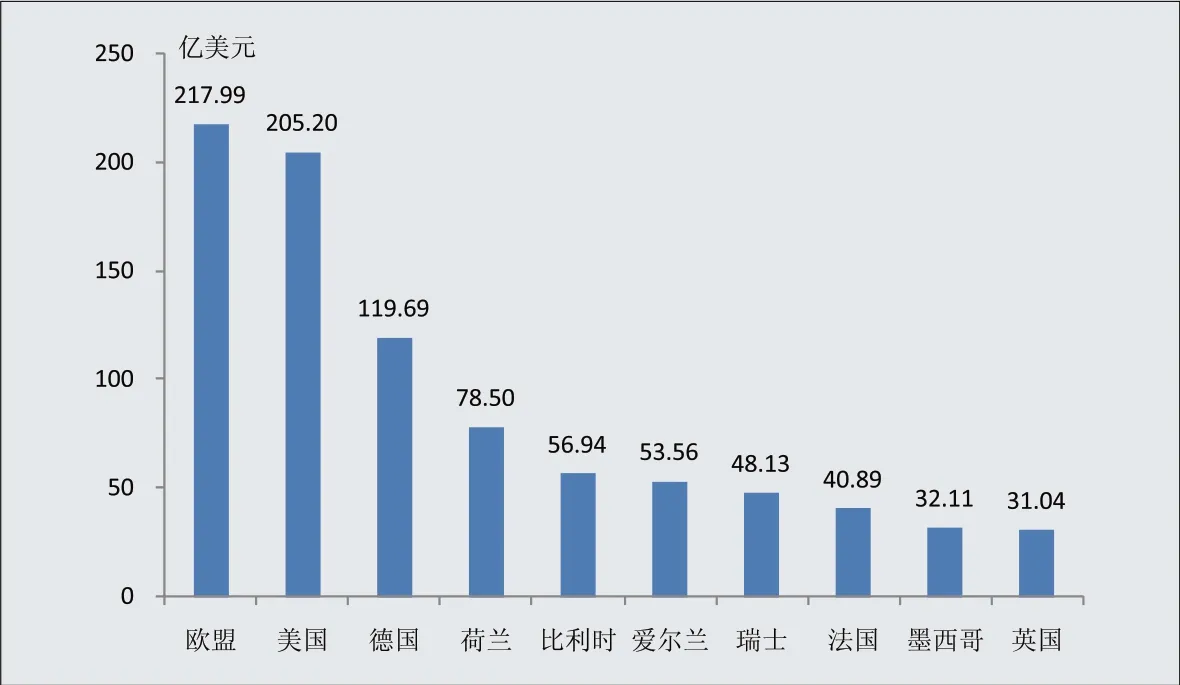

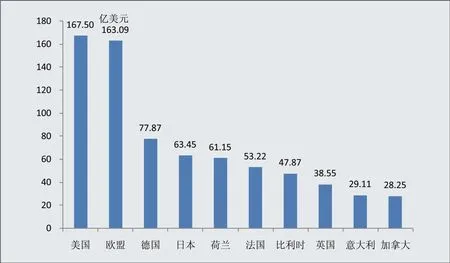

从贸易平衡看,顺差额排名前十以发达国家为主,顺差大小一定程度反映一个国家在该产业具有相对竞争的优势,例如比利时、欧盟、德国、美国和瑞士等国家借助在医疗器械产业的突出优势实现了较大的顺差,我国是医用敷料和医用耗材生产大国,借助该类产品的性价比优势,实现了24 亿美元的顺差(图4)。

图2.2007~2012年1~6月全球医疗器械贸易规模

图3.2012年1-6月贸易规模排名前十国家

图4.2012年1-6月贸易顺差排名前十国家

贸易逆差说明该国当年在对外贸易中处于不利地位,逆差产生的主要原因是进口需求较高,而出口相对少,在逆差排名前十国家中,日本、意大利、法国和英国是医疗器械进口较大的国家之一,但由于较高的医疗消费水平使其仍需要进口大量的器械,因而产生了逆差。而像俄罗斯、巴西等国,国内医疗器械产业基础比较薄弱,70%的高端产品依赖进口,导致较大的贸易逆差(图5)。

图5.2012年1-6月贸易逆差排名前十国家

图6.2012年1-6月出口金额排名前十国家

图7.2012年1-6月进口金额排名前十国家

世界医疗器械贸易格局呈现以下几个特点:

一、出口方面

(1)出口贸易保持稳定增长,规模从2007年的1482 亿美元增长到2011年的2323 亿美元,年复合增长率约为11.9%。

(2)发达国家是世界医疗器械出口贸易的主体,2012年上半年,排名前十位的国家有9 个是发达国家,前十个国家出口累计金额占到世界出口贸易总额的80%;发展中国家中,唯有中国进入了前十强,排名第四。

(3)从出口产品结构来看,欧盟、美国和日本医疗器械出口的主要为高端设备和高值耗材,例如美国、德国和日本三国每年出口的X 射线断层检查仪占全球出口的比例高达80%左右;爱尔兰、瑞士和瑞典等出口前五个国家出口心脏起搏器占全球份额接近90%。中国等发展中国家出口的主要是医用敷料、医用耗材和中小型设备,虽然出口产品结构经过十年的发展,有所优化,但与发达国家比仍有很大差距。在出口产品结构上,美国、德国和日本三个传统医疗器械强国的优势产业也各有差异,美国无论在高端影像设备还是高值耗材方面在全球都具有绝对领先优势,有通用、强生、雅培、碧迪、波士顿科学、美敦力等一大批跨国企业;德国在高值介入器械方面竞争力相对比美国要弱,在影像设备领域西门子独占鳌头;而日本的传统优势产业是影像设备,在心脏起搏器、心血管介入器械方面几乎没有出口(图6)。

二、进口方面

(1)进口贸易规模从2007年的1274 亿美元增长到2011年的2188 亿美元,年复合增长率为14.5%。

(2)美国、德国和日本等发达国家,既是医疗器械主要出口国家,也是进口的主要市场。按进口规模,排名前十位的国家有9 个是发达国家,而且排名前五的国家进口金额累计占比达到了51%,而2006年,前五大市场的累进份额仅为40%,进口市场呈进一步集中的趋势(图7)。

3.世界医疗器械贸易发展趋势

随着世界经济逐步回暖复苏,人们追求高幸福指数、高生活质量更加增强信心,但各国人口老龄化问题又导致对医疗服务的广泛关注,其中,医疗器械行业对提高诊疗技术和医疗水平承载更多的希望。故而,对世界医疗器械贸易的发展起到了促进作用。

(1)发展中国家“替代作用”将继续发挥应有的作用。世界发达国家的经济危机导致公共卫生服务的费用整体下降,为了不低于原有医疗水准,由原来采购发达国家的中低端设备及低值耗材类产品就不得不用发展中国家的产品来“替代”,基本解决了目前状况下人们对医疗服务的要求。因此,未来一段时期,来自发展中国家的医疗器械产品仍将成为发达国家的主要进口目的地。

(2)各国间通过“自由贸易协定”(FTA)方式进一步扩大医疗产品的贸易和服务。现阶段由于各国对外贸易的需求,分别通过“自贸区”形式降低彼此的关税制约,纷纷签订多种形式的贸易协定,其中“自贸区”就是扩大贸易的一种方式。近年来,我国也与世界发达国家和发展中国家签订了不少“自贸区”协定,如中国-东盟自贸区、中国-新西兰自由贸易协定以及与港澳:最紧密经贸关系和台湾:ECFA 等,从不同角度和方式促进了对外贸易的发展,其中对医疗器械产品贸易起到了较强的促进作用。

(3)发达国家“技术转移”对发展中国家的“制造引导”形成了新的导向性作用。目前,医疗器械高端设备及前沿技术如云诊断等,多由发达国家所掌握,他们再依靠“先发优势”、资金优势和市场渠道优势等比较容易进入新兴国家或市场,并占有相当大的比较优势和话语权优势,对发展中国家或新兴国家的高端设备技术进口并本土化将发挥积极的作用,引领不同层次市场的消费概念,尤其医疗服务外包方式进一步深化贸易的多层次发展。

(4)监管政策的细化和规范使得医疗器械行业竞争更加激烈并导致彼此间的贸易纠纷更加广泛。发达国家建立了广泛的医疗器械监管政策并逐步引导发展中国家或欠发达国家的建立相应的监管政策,使得一国对来自进口产品的监管逐步趋于严格,而且不排除某些国家借助此种方法限制某种产品的进入,同时借助知识产权摩擦,引发更加广泛的贸易“保护主义”抬头,对世界医疗器械贸易将产生消极的影响。

(5)跨国公司研发本地化使得医疗器械产品专利保护与购买和企业间跨国并购更加积极和广泛。在世界医疗器械行业中,中小企业占有绝对数量,尤其小微医疗器械科技公司更是医疗器械新产品研发的主力,成为大公司重点收购对象。而相对成熟的企业和某一领域领军的企业则更能成为跨国公司并购的对象,以此消灭竞争对手并通过自有品牌营销战略扩大在某一国家的市场销售份额,在不断增强自有品牌营销影响之时终结原有品牌的影响而实现该领域的独有战略。

(6)高技术与互联网联姻为医疗器械国际化提供了广阔的发展前景。医学影像设备的数字化和信息化借助互联网技术为远程医疗诊断和治疗提供了可靠的帮助,提高了边远落后地区的医疗诊治水平,同时也可借助手术机器人实施远程操作,或通过现代通讯方式指导前方术者操作,实现即时手术方案以提高当地无法解决或因空间距离无法亲临现场而实现的高水准医疗技术。相比之下,通过互联网的广泛应用对术后患者的随访以及术前疾病诊断提供更加现实的可能,也为世界范围内的服务外包提供了基础。

总之,尽管世界经济因发达国家处于徘徊不前、新兴国家经济尚可的不确定当中,但人类基本的医疗水平随着科技的进步而不断提高,新技术、新产品每天充斥在我们的周围,对促进世界各国资源的整合,如技术的即时转移、医学专家的海外交流以及行业内企业的并购等,对世界医疗器械贸易从内生结构和外部溢出都将产生巨大的、深远的影响。因此,我们对世界医疗器械贸易可持续发展持积极的态度。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

今日农业(2022年14期)2022-09-15

现代仪器与医疗(2022年1期)2022-04-19

生物医学工程学进展(2021年3期)2021-01-20

质量安全与检验检测(2019年3期)2019-07-31

质量安全与检验检测(2018年6期)2018-12-28

人生十六七(2016年14期)2016-12-01

创业家(2015年5期)2015-02-27

文学少年(小学版)(2014年2期)2014-11-29